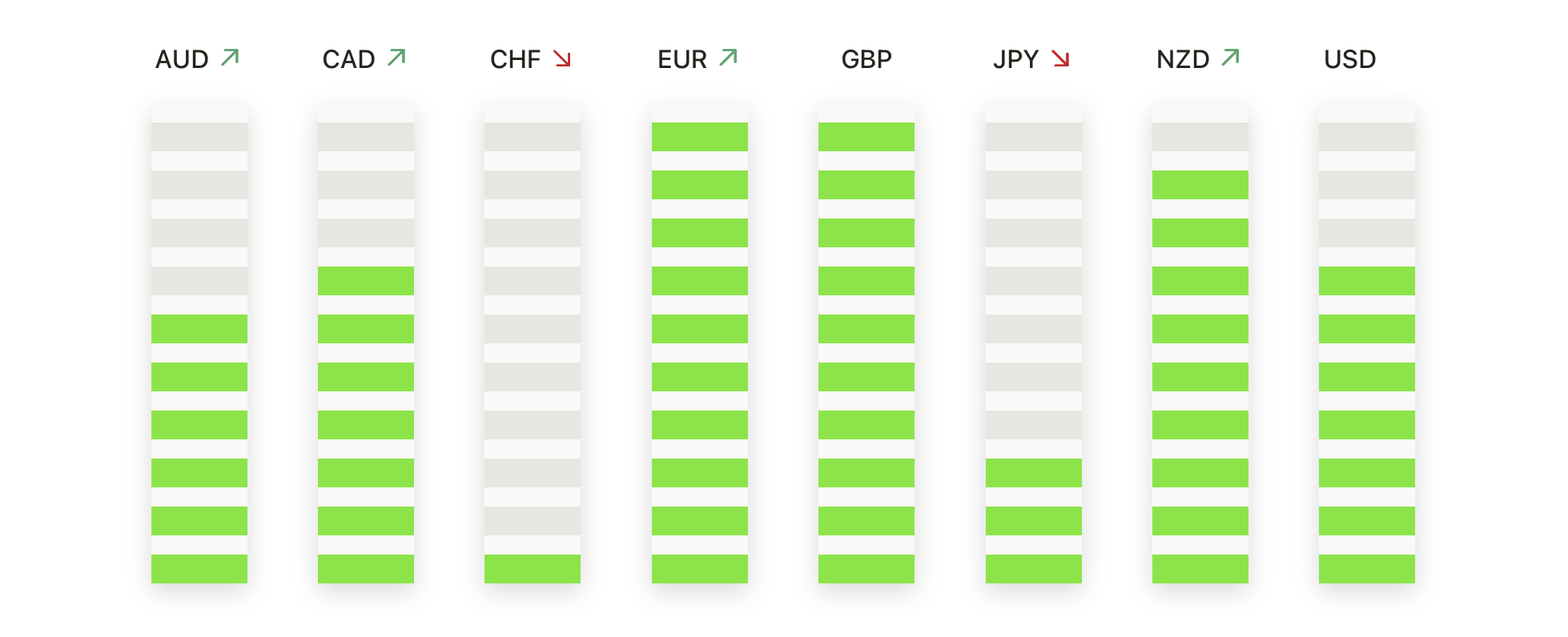

美國股票市場本週開始表現疲軟,因為對人工智慧相關股票的壓力重現,影響了整體情緒,抵消了經濟敏感性較高的行業的強勁表現。儘管早期的漲幅消退,回撤仍然保持適度,反映出市場依然受輪動支撐,而非普遍性避險情緒。投資者在重新評估定位後,仍在吸納高飛科技股,防禦性和週期性領域吸引了新的資金流入。目前人們的注意力轉向滿載的經濟日曆,延遲的勞動市場數據、通脹數據以及央行決議可能會影響全球市場的近期走向。

重點摘要:

- 道瓊工業平均指數顯示相對穩定:道瓊工業平均指數下跌41.49點,或0.09%,收於48,416.56點。由於投資者繼續從與人工智慧相關的股票中轉移,該指數再次優於以科技股為主的同行指數。

- 標普500指數微跌:人工智慧股票拖累。標普500指數在早盤的漲勢消退後下跌0.16%,收於6,816.51點。博通、甲骨文和微軟等主要人工智慧公司的股票大幅下跌拖累了該指數。

- 納斯達克綜合指數因科技表現不佳而下跌:納斯達克綜合指數下跌0.59%至23,057.41,是美國主要指數中跌幅最大的。人工智慧驅動和軟體公司的持續拋售加劇了上周的疲軟。

- 歐洲市場在央行決策前上漲:歐洲股市在投資者為關鍵的利率決策週做準備之際普遍收高。斯托克600指數上漲0.8%,而富時100指數上漲1.06%至9,751.31,西班牙IBEX 35指數創下17,034的新高,意大利FTSE MIB指數上漲1.39%至44,117,德國DAX指數上漲0.18%至24,230。市場聚焦於歐洲央行即將公布的決定,預計利率將維持在2%,以及英國央行的政策公告。歐洲央行行長克里斯汀·拉加德對該地區的前景表示樂觀,表明經濟增長預測可能會上調。歐元區工業產出月率增長0.8%,年率增長2.0%,超出預期。德國的強勁表現抵消了意大利的下滑和法國低迷的活動,同時調查數據顯示,無論是大公司還是小公司,情緒都在改善,資本支出意向上升。

- 亞股受中國數據和人工智慧擔憂影響表現參差不齊:亞太市場週一表現參差不齊,受華爾街前一交易日下跌和投資者對人工智慧交易的謹慎態度影響。韓國股市Kospi領跌,下降1.84%至4,090.59點,其中主要芯片製造商SK海力士和三星電子大幅下跌。與此同時,小盤股指數Kosdaq小幅上漲0.16%至938.83點。儘管大型製造商的營商樂觀情緒有所改善,日本的Nikkei 225指數仍下跌1.31%至50,168.11點。然而,Topix指數上漲0.22%至3,431.47點。澳大利亞的S&P/ASX 200指數下跌0.72%至8,635點,主要受到大宗商品價格下跌影響,礦業和能源板塊走弱。印度11月份商品出口總額同比增長19%至381.3億美元,其商品貿易逆差大幅縮小至245億美元。香港的恒生指數下跌0.79%,中國內地的CSI 300指數下跌0.63%至4,552.06點,此前11月經濟數據不如預期,包括零售銷售和工業生產數據較弱,另外,中國萬科債券持有人拒絕償還延期提議,令房地產行業擔憂再次升溫。

- 油價因供應過剩擔憂而下跌:布倫特原油下跌1.31%,至每桶60.32美元,而西德州中質原油下跌1.46%,至每桶56.59美元。由於市場預期全球供應過剩情況將持續到2026年,兩大基準原油延續了上週超過4%的跌幅。委內瑞拉出口中斷和地緣政治風險對供應過剩的敘述提供的支持有限。

- 隨著投資者等待關鍵數據,國債收益率小幅走低:美國國債收益率在繁忙的經濟日曆前小幅下跌。10年期收益率下滑至4.182%,2年期下降至3.51%,30年期則降至4.853%。投資者等待延遲的非農就業和失業數據,隨後是零售銷售數據和週四的消費者物價指數(CPI)發布,預計總體和核心通脹率將同比上升至3.1%。

- 製造業活動減弱,紐約指數轉為負值:紐約帝國州製造業指數急劇下降至-3.90,未達預期的10.00,前值為18.70。這一負值表明製造條件突然惡化,突顯出本週廣泛經濟數據釋放之前的疲軟。

外匯今日重點:

- 歐元/美元延續向近期高點攀升:歐元/美元收於1.1751,上漲0.09%,此前交易在1.1769和1.1726之間波動,該貨幣對繼續受益於十二月初的動能。價格穩定在50日簡單移動平均線(SMA)1.1607、100日SMA 1.1644和200日SMA 1.1492之上,自夏季中期以來保持明確的看漲結構,出現更高的高點和更高的低點。最新的上升將貨幣對推近1.1769附近的阻力位以及心理上1.1800點位,之前的反彈也曾在此停滯。初步支撐位在1.1726,接著是1.1680,而持續日收於1.1769之上將強化看漲偏向,並開啟通往1.1800甚至更高的道路。

- 英鎊/美元保持在關鍵移動均線之上:英鎊/美元以1.3373收盤,上漲0.01%,交易區間在1.3402的高點和1.3355的低點之間,因該貨幣對在從11月的低點回升後暫停。價格仍高於50日簡單移動平均線 (SMA) 1.3254 和200日簡單移動平均線 (SMA) 1.3345,並略高於100日簡單移動平均線 (SMA) 1.3360,表明短期內趨勢謹慎樂觀。阻力位仍在1.3402,接著是1.3450,而支撐位於1.3355和50日簡單移動平均線。如果收盤價高於1.3402,將重新確立看漲勢頭,然而跌破1.3355則有可能進一步回調至1.3254。

- 美元/日元回落,賣方測試近期高點:美元/日元收於 155.23,下降 0.36%,交易區間在 155.98 到 154.83 之間,因在多年高點附近出現賣壓。儘管遇到挫折,但該貨幣對仍穩固地站在上升的 50 日移動平均線 (SMA) 154.14,100 日移動平均線 150.98 和 200 日移動平均線 148.33 之上,保持了更廣泛的上升趨勢。阻力位於 155.98 和 156.00,支持位於 154.83,然後是 50 日移動平均線。若收盤高於 155.98,將重新打開上行潛力,而若跌破 154.83,則可能會引發更深的回調,但不會改變更大的看漲結構。

- EUR/GBP 隨著上升趨勢持續而略升: EUR/GBP 收盤於 0.8786,上漲 0.14%,交易區間介於 0.8788 至 0.8758,自八月底以來逐漸上升。價格繼續在上升的50天簡單移動平均線 (SMA) 0.8755、100天簡單移動平均線 0.8713 和200天簡單移動平均線 0.8609 之上交易,這三者都表明持續的上升動能。阻力位於0.8788和0.8810,而支撐位於0.8758和50天簡單移動平均線。如果收盤高於0.8788,則會確認新的看漲加速。

- 黃金接近歷史新高:黃金收於 $4305,上漲 0.13%,在 $4350 和 $4285 之間波動,金屬持續在歷史高位附近盤整。價格遠高於上升的 50 天簡單移動平均線 (SMA) $4117、100 天簡單移動平均線 $3819 和 200 天簡單移動平均線 $3527,維持強勁的長期上升趨勢。立即阻力位在 $4350 和 $4380,而支撐位在 $4285 和 $4250。若收於 $4350 之上,將預示下一波看漲延伸。

- 白銀延續多個月的漲勢達到新高:白銀在另一個強勁交易日中,收於$64.08,上漲3.48%,交易價格在$64.16和$61.49之間。價格遠高於50日移動平均線(SMA)$52.32,100日移動平均線(SMA)$46.47和200日移動平均線(SMA)$40.39,確認了一個強勁且加速的上升趨勢。由於創下新高,沒有上方阻力,支撐位於$62.00,其次是$61.49。若穩定收於$64.00以上,則保持看漲趨勢。

市場動態:

- iRobot 因破產申請而暴跌:在公司申請第11章破產保護後,iRobot 股價暴跌 72%。香港的 Picea 將在重組過程中收購這家 Roomba 製造商。

- Immunome因第三階段試驗成功大漲:在治療硬纖維瘤藥物varegacestat的晚期試驗結果取得積極成果後,Immunome上漲了15%。管理層表示,該藥物作為每日一次的口服療法顯示出最佳同類藥物的潛力。

- Zillow股價因谷歌搜尋列表測試下跌:由於有報導稱谷歌正嘗試直接在搜尋結果中顯示房地產列表,Zillow股價下跌了8.5%。

- 火箭實驗室逆轉早期漲幅:火箭實驗室在有報導稱SpaceX計劃於2026年上市後,下跌了10%。此次潛在的首次公開募股來自最新一輪融資中的8000億美元估值。

- ServiceNow 收購報告幻燈片:ServiceNow 在報導其正在洽談以約 70 億美元收購網絡安全公司 Armis 後,股價下跌 11.5%。

- ARM Holdings因高盛降級而下跌:在高盛將其評級從中性降至賣出後,ARM股價下跌了5%。該券商設定的目標價為120美元,理由是估值問題。

週一的市場走勢突顯了投資者選擇性配置的特性,當天的基調由板塊輪動而非整體的風險規避所主導。科技和人工智慧領域在經歷了長期的領先地位後繼續調整,而價值驅動和經濟相關領域則出現了機會。全球市場表現出較大差異,反映了地區數據和政策預期。隨著美國的關鍵數據即將發布,包括延遲的就業數據和最新的通脹更新,投資者將更清楚地了解當前的輪動是暫時的停頓還是進入年底更廣泛重組的早期階段。