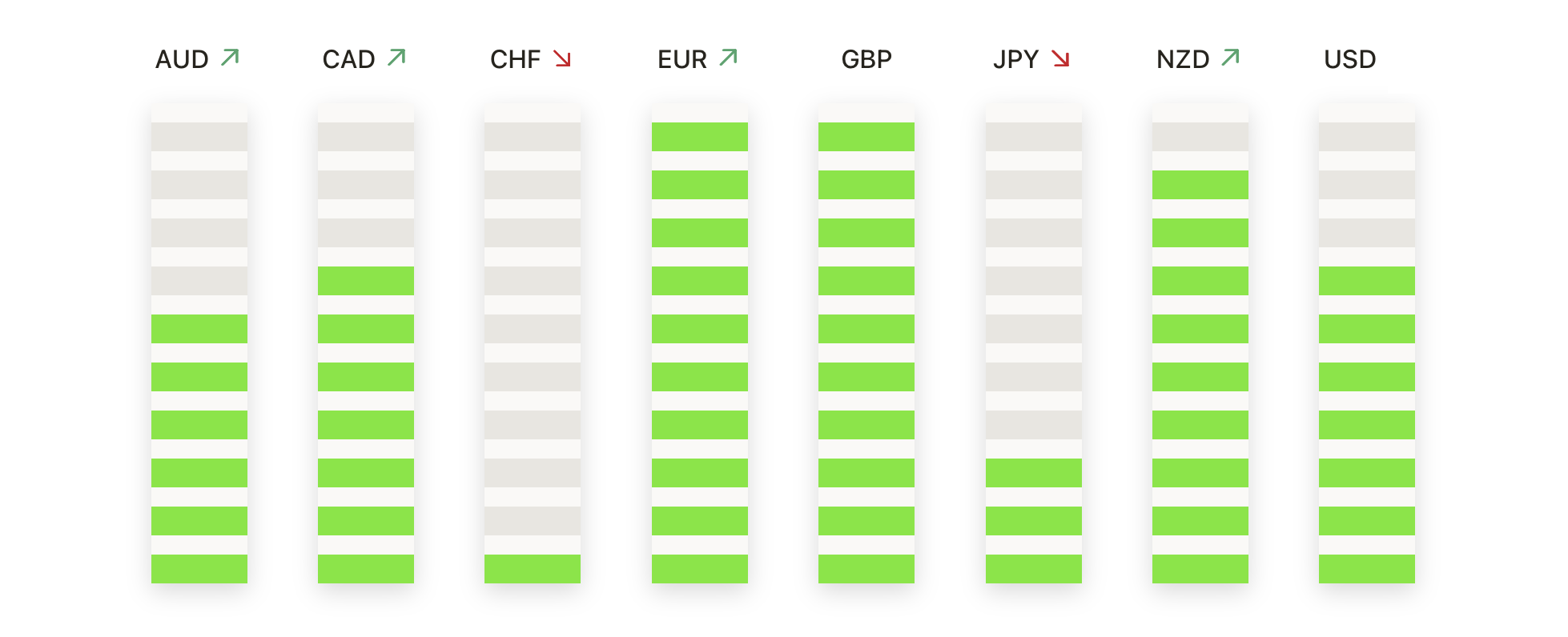

Los mercados de acciones de EE. UU. comenzaron la semana con una base más débil, ya que la renovada presión sobre las acciones relacionadas con la inteligencia artificial afectó el sentimiento general, compensando la fortaleza en sectores más sensibles económicamente. Aunque las ganancias iniciales se desvanecieron, la caída se mantuvo medida, reflejando un mercado aún sustentado por la rotación en lugar de una aversión generalizada al riesgo. Los inversores continuaron reevaluando sus posiciones después del cambio de la semana pasada, alejándose de los nombres tecnológicos de alto rendimiento y atrayendo nuevos flujos hacia áreas defensivas y cíclicas. La atención ahora se centra en un calendario económico lleno, con datos retrasados del mercado laboral, cifras de inflación y decisiones de bancos centrales que se espera definan la dirección a corto plazo en los mercados globales.

Puntos Clave:

- Promedio Industrial Dow Jones Muestra Estabilidad Relativa: El Promedio Industrial Dow Jones bajó 41.49 puntos, o un 0.09%, para cerrar en 48,416.56. El índice volvió a superar a sus pares centrados en tecnología mientras los inversores continuaban rotando lejos de nombres vinculados a la inteligencia artificial.

- El S&P 500 cierra ligeramente a la baja debido a la presión de las acciones de IA: El S&P 500 cayó un 0,16% hasta los 6,816.51 después de que las ganancias iniciales se desvanecieran. Las fuertes caídas de jugadores importantes en IA, incluyendo Broadcom, Oracle y Microsoft, arrastraron el índice a la baja.

- El Nasdaq Composite cae debido al bajo rendimiento del sector tecnológico: El Nasdaq Composite bajó un 0,59% hasta los 23,057.41, marcando el mayor descenso entre los principales índices de EE. UU. Las ventas persistentes en nombres impulsados por inteligencia artificial y software extendieron la debilidad de la semana pasada.

- Los mercados europeos avanzan antes de las decisiones de bancos centrales: las acciones europeas cerraron en general al alza mientras los inversores se posicionaban para una semana crucial de decisiones sobre tasas de interés. El Stoxx 600 subió un 0,8%, mientras que el FTSE 100 aumentó un 1,06% hasta los 9.751,31, el IBEX 35 de España alcanzó un récord de 17.034, el FTSE MIB de Italia subió un 1,39% hasta los 44.117, y el DAX de Alemania añadió un 0,18% hasta los 24.230. Los mercados se centraron en la próxima decisión del BCE, con tasas que se espera permanezcan en el 2%, junto con anuncios de política del BOE. La presidenta del BCE, Christine Lagarde, señaló optimismo sobre las perspectivas de la región, indicando que las proyecciones de crecimiento podrían revisarse al alza. La producción industrial de la zona euro aumentó un 0,8% en el mes y un 2,0% interanual, superando las expectativas. El fuerte desempeño de Alemania compensó una caída en Italia y una actividad moderada en Francia, mientras que los datos de encuestas mostraron una mejora en el sentimiento y un aumento en las intenciones de inversión de capital tanto en grandes como en pequeñas empresas.

- **Mercados Asiáticos Mixtos en Medio de Datos Chinos y Preocupaciones sobre IA:**

Los mercados de Asia-Pacífico mostraron un desempeño mixto el lunes, influenciados por la caída de la sesión previa de Wall Street y la cautela de los inversores en torno al comercio con IA. El Kospi de Corea del Sur lideró las pérdidas, cayendo un 1.84% a 4,090.59, con importantes fabricantes de chips como SK Hynix y Samsung Electronics declinando significativamente. En cambio, el Kosdaq de pequeña capitalización registró una modesta ganancia del 0.16% a 938.83. El Nikkei 225 de Japón se deslizó un 1.31% a 50,168.11, a pesar de los resultados positivos de la encuesta Tankan que mostraron un optimismo empresarial mejorado entre los grandes fabricantes. El Topix, sin embargo, subió un 0.22% a 3,431.47. El S&P/ASX 200 de Australia perdió un 0.72% a 8,635, principalmente debido a la debilidad en los sectores de minería y energía impulsada por la caída de los precios de las materias primas. Las exportaciones totales de bienes de India para noviembre aumentaron un 19% interanual hasta $38.13 mil millones, y su déficit comercial de mercancías se redujo considerablemente a $24.5 mil millones. El índice Hang Seng de Hong Kong disminuyó un 0.79%, y el CSI 300 de China continental cayó un 0.63% a 4,552.06, tras datos económicos decepcionantes de noviembre, incluidos unas cifras de ventas minoristas y de producción industrial más débiles de lo esperado, junto con preocupaciones renovadas en el sector inmobiliario después de que los tenedores de bonos de China Vanke rechazaran una propuesta de aplazamiento del pago. - Los precios del petróleo disminuyen mientras persisten las preocupaciones por el exceso de oferta: El crudo Brent bajó un 1,31% a $60,32 por barril, mientras que el WTI cayó un 1,46% a $56,59. Ambos indicadores extendieron las pérdidas de más del 4% de la semana pasada, ya que las expectativas de un excedente global en aumento hasta 2026 continuaron presionando los precios. Las interrupciones en las exportaciones venezolanas y los riesgos geopolíticos ofrecieron un apoyo limitado frente a la narrativa del exceso de oferta.

- Los rendimientos del Tesoro disminuyen ligeramente mientras los inversionistas esperan datos clave: Los rendimientos del Tesoro de EE. UU. disminuyeron modestamente antes de un calendario económico ajetreado. El rendimiento a 10 años cayó a 4.182%, el de 2 años bajó a 3.51% y el de 30 años se redujo a 4.853%. Los inversionistas esperaban los datos retrasados de nóminas no agrícolas y desempleo, seguidos por las ventas minoristas y la publicación del IPC el jueves, con una expectativa de que la inflación general y núcleo aumente al 3.1% anual.

- La Actividad Manufacturera se Debilita cuando el Índice de Nueva York se Vuelve Negativo: El Índice de Manufactura Empire State de Nueva York cayó bruscamente a -3.90, no cumpliendo con las expectativas de 10.00 y descendiendo desde 18.70 previamente. La lectura negativa indicó un deterioro repentino en las condiciones de manufactura, destacando la debilidad antes de los lanzamientos económicos más amplios de esta semana.

FX Hoy:

- EUR/USD se extiende hacia los recientes máximos: EUR/USD cerró en 1.1751, subiendo un 0,09%, después de cotizar entre 1.1769 y 1.1726 mientras el par continuaba aprovechando el impulso de principios de diciembre. El precio se mantiene cómodamente por encima del SMA de 50 días en 1.1607, el SMA de 100 días en 1.1644 y el SMA de 200 días en 1.1492, manteniendo una estructura alcista bien definida con máximos y mínimos más altos desde mediados del verano. El último avance acerca al par a la resistencia cerca de 1.1769 y al nivel psicológico de 1.1800, donde los repuntes anteriores se han detenido. El soporte inicial se sitúa en 1.1726 y luego en 1.1680, mientras que un cierre diario sostenido por encima de 1.1769 fortalecería el sesgo alcista y abriría el camino hacia 1.1800 y potencialmente más alto.

- GBP/USD se mantiene por encima de los promedios móviles clave: GBP/USD cerró en 1.3373, subiendo un 0.01%, operando entre un máximo de 1.3402 y un mínimo de 1.3355 mientras el par hizo una pausa después de su reciente recuperación desde los mínimos de noviembre. El precio se mantiene por encima del SMA de 50 días en 1.3254 y del SMA de 200 días en 1.3345 mientras se sitúa ligeramente por encima del SMA de 100 días en 1.3360, lo que sugiere un sesgo a corto plazo cautelosamente constructivo. La resistencia se mantiene en 1.3402 y luego en 1.3450, mientras que el soporte se encuentra en 1.3355 y el SMA de 50 días. Un cierre por encima de 1.3402 reafiramaría el impulso alcista, aunque una caída por debajo de 1.3355 podría arriesgar una corrección más profunda hacia 1.3254.

- USD/JPY retrocede mientras los vendedores prueban los máximos recientes: USD/JPY cerró a 155.23, bajando un 0.36%, después de oscilar entre 155.98 y 154.83 ya que la presión de venta surgió cerca de máximos de varios años. A pesar del retroceso, el par permanece firmemente por encima de la media móvil simple (SMA) de 50 días en 154.14, la SMA de 100 días en 150.98, y la SMA de 200 días en 148.33, manteniendo intacta la tendencia alcista más amplia. La resistencia se encuentra en 155.98 y 156.00, mientras que el soporte está en 154.83 y luego la SMA de 50 días. Un cierre por encima de 155.98 reabriría el potencial alcista, mientras que un movimiento por debajo de 154.83 podría desencadenar una corrección más profunda sin alterar la estructura alcista mayor.

- EUR/GBP sube ligeramente a medida que persiste la tendencia alcista: EUR/GBP cerró en 0.8786, con un aumento del 0.14%, tras cotizar entre 0.8788 y 0.8758, extendiendo su avance gradual desde finales de agosto. El precio continúa operando por encima de la media móvil simple (SMA) de 50 días en 0.8755, la SMA de 100 días en 0.8713 y la SMA de 200 días en 0.8609, con las tres apuntando a un impulso sostenido al alza. La resistencia se encuentra en 0.8788 y luego en 0.8810, mientras que el soporte se sitúa en 0.8758 y la SMA de 50 días. Un cierre por encima de 0.8788 confirmaría una aceleración renovada del sentimiento alcista.

- El oro se consolida cerca de máximos históricos: El oro cerró en $4305, con una subida del 0.13%, tras moverse entre $4350 y $4285 mientras el metal continúa consolidándose cerca de sus máximos históricos. El precio se mantiene muy por encima de la media móvil simple de 50 días (SMA) en $4117, la SMA de 100 días en $3819, y la SMA de 200 días en $3527, manteniendo una fuerte tendencia alcista a largo plazo. La resistencia inmediata se encuentra en $4350 y luego en $4380, mientras que el soporte se sitúa en $4285 y $4250. Un cierre por encima de $4350 señalaría la próxima extensión alcista.

- La plata extiende su rally de varios meses a nuevos máximos: La plata cerró a $64.08, con un aumento del 3.48%, después de cotizar entre $64.16 y $61.49 en otra sesión fuerte. El precio está bien posicionado muy por encima de la media móvil simple (SMA) de 50 días en $52.32, la SMA de 100 días en $46.47, y la SMA de 200 días en $40.39, confirmando una tendencia alcista potente y acelerada. Sin resistencia superior dadas las nuevos máximos, el soporte se encuentra en $62.00 y luego $61.49. Un cierre sostenido por encima de $64.00 mantiene intacta la trayectoria alcista.

Movimientos de Mercado:

- iRobot se desploma tras solicitar la quiebra: iRobot cayó un 72% después de que la empresa se acogiera a la protección por bancarrota bajo el Capítulo 11. Picea, con sede en Hong Kong, adquirirá el fabricante del Roomba como parte de la reestructuración.

- Immunome se dispara tras el éxito en el ensayo de fase 3: Immunome aumentó un 15% después de obtener resultados positivos en una etapa avanzada para varegacestat, un tratamiento para el tumor desmoide. La dirección afirmó que el fármaco tiene un potencial de ser el mejor en su clase como una terapia oral de una vez al día.

- Zillow cae debido a las pruebas de listados de búsqueda de Google: Zillow cayó un 8.5% tras informes de que Google está experimentando con mostrar listados de propiedades directamente en los resultados de búsqueda.

- Rocket Lab revierte ganancias iniciales: las acciones de Rocket Lab cayeron un 10% después de haber subido por los informes de que SpaceX planea hacerse pública en 2026. La posible oferta pública inicial siguió a una valoración de $800 mil millones en la última ronda de financiación.

- Diapositivas de ServiceNow sobre informes de adquisiciones: ServiceNow perdió el 11.5% después de los informes de que está en conversaciones para adquirir la firma de ciberseguridad Armis por aproximadamente $7 mil millones.

- Caída de ARM Holdings tras la degradación de Goldman Sachs: ARM cayó un 5% después de que Goldman Sachs redujera su calificación de neutral a vender. El bróker fijó un precio objetivo de $120, citando preocupaciones sobre la valoración.

Los movimientos del mercado del lunes resaltaron la naturaleza cada vez más selectiva del posicionamiento de los inversores, con una rotación de sectores en lugar de una aversión al riesgo generalizada que dictaba el tono del día. Los nombres de tecnología e inteligencia artificial continuaron ajustándose después de un período prolongado de liderazgo, mientras surgían oportunidades en áreas impulsadas por el valor y relacionadas con la economía. Los mercados globales mostraron una amplia divergencia en el rendimiento, reflejando los datos regionales y las expectativas de políticas. Con la aproximación de publicaciones clave en EE.UU., incluidos los datos de empleo retrasados y la última actualización sobre la inflación, los inversores obtendrán una visión más clara de si las rotaciones actuales marcan una pausa temporal o las primeras etapas de una realineación más amplia hacia el final del año.