Thị trường chứng khoán Mỹ bắt đầu tuần mới với tình trạng yếu hơn do áp lực mới đối với các cổ phiếu liên quan đến trí tuệ nhân tạo ảnh hưởng đến tâm lý chung, bù lại sự mạnh mẽ trong các ngành nhạy cảm hơn về kinh tế. Mặc dù các khoản lợi nhuận ban đầu dần mất đi, sự lùi bước vẫn được kiểm soát, phản ánh một thị trường vẫn được hỗ trợ bởi sự luân chuyển thay vì sự e ngại rủi ro trên diện rộng. Các nhà đầu tư tiếp tục đánh giá lại vị trí sau sự chuyển hướng khỏi các tên tuổi công nghệ cao trong tuần trước, với các khu vực phòng thủ và chu kỳ thu hút các dòng vốn mới. Sự chú ý hiện đang chuyển sang lịch kinh tế dày đặc, với dữ liệu thị trường lao động bị trì hoãn, các số liệu lạm phát và các quyết định của ngân hàng trung ương được kỳ vọng sẽ định hình hướng đi ngắn hạn trên các thị trường toàn cầu.

Những điểm tin chính:

- Chỉ số trung bình công nghiệp Dow Jones cho thấy sự ổn định tương đối: Chỉ số trung bình công nghiệp Dow Jones giảm 41,49 điểm, tương đương 0,09%, đóng cửa ở mức 48.416,56. Chỉ số này một lần nữa vượt trội so với các đồng nghiệp tập trung vào công nghệ khi các nhà đầu tư tiếp tục chuyển hướng khỏi các cổ phiếu liên quan đến AI.

- Chỉ số S&P 500 khép phiên giảm nhẹ do cổ phiếu AI gây áp lực: Chỉ số S&P 500 giảm 0.16% xuống còn 6816,51 điểm sau khi các mức tăng đầu phiên phai nhạt. Sự sụt giảm mạnh của các công ty AI lớn như Broadcom, Oracle và Microsoft đã kéo chỉ số này đi xuống.

- Chỉ số Nasdaq Composite giảm do hiệu suất kém của công nghệ: Chỉ số Nasdaq Composite giảm 0,59% xuống còn 23.057,41 điểm, đánh dấu mức giảm mạnh nhất trong các chỉ số lớn của Mỹ. Việc bán tháo liên tục các tên tuổi trong lĩnh vực AI và phần mềm đã kéo dài sự yếu kém từ tuần trước.

- Các Thị Trường Châu Âu Tăng Trưởng Trước Các Quyết Định của Ngân Hàng Trung Ương: Thị trường chứng khoán châu Âu hầu hết đều đóng cửa cao hơn khi các nhà đầu tư chuẩn bị cho một tuần quan trọng liên quan đến các quyết định lãi suất. Chỉ số Stoxx 600 tăng 0.8%, trong khi FTSE 100 tăng 1.06% lên mức 9,751.31, IBEX 35 của Tây Ban Nha đạt kỷ lục 17,034, FTSE MIB của Ý tăng 1.39% lên 44,117, và DAX của Đức tăng 0.18% lên 24,230. Các thị trường tập trung vào quyết định sắp tới của ECB, với lãi suất dự kiến duy trì ở mức 2%, cùng với các thông báo chính sách từ BOE. Chủ tịch ECB Christine Lagarde đã bày tỏ lạc quan về triển vọng của khu vực, cho thấy rằng các dự báo tăng trưởng có thể sẽ được điều chỉnh tăng. Sản lượng công nghiệp khu vực đồng euro đã tăng 0.8% trong tháng và 2.0% so với cùng kỳ năm ngoái, cao hơn so với kỳ vọng. Hiệu suất mạnh mẽ của Đức đã bù đắp cho sự sụt giảm ở Ý và hoạt động trầm lắng ở Pháp, trong khi dữ liệu khảo sát cho thấy tâm lý đang cải thiện và dự kiến đầu tư vốn tăng ở cả các doanh nghiệp lớn và nhỏ.

- Thị Trường Châu Á Hỗn Hợp Giữa Dữ Liệu Trung Quốc và Lo Ngại về AI: Các thị trường Châu Á – Thái Bình Dương đã có màn trình diễn hỗn hợp vào thứ Hai, bị ảnh hưởng bởi phiên sụt giảm trước đó của Phố Wall và sự thận trọng của nhà đầu tư xung quanh giao dịch AI. Hàn Quốc dẫn đầu đà giảm, với chỉ số Kospi giảm 1.84% xuống còn 4,090.59, trong khi các nhà sản xuất chip lớn như SK Hynix và Samsung Electronics giảm đáng kể. Ngược lại, Kosdaq, chỉ số các cổ phiếu vốn hóa nhỏ, tăng nhẹ 0.16% lên 938.83. Chỉ số Nikkei 225 của Nhật Bản giảm 1.31% xuống 50,168.11, mặc dù kết quả khảo sát Tankan tích cực cho thấy sự lạc quan kinh doanh của các nhà sản xuất lớn được cải thiện. Tuy nhiên, chỉ số Topix đã tăng nhẹ 0.22% lên 3,431.47. Chỉ số S&P/ASX 200 của Australia mất 0.72% xuống 8,635, chủ yếu do sự yếu kém trong các ngành khai thác và năng lượng do giá hàng hóa giảm. Kim ngạch xuất khẩu hàng hóa tổng cộng của Ấn Độ trong tháng Mười Một tăng 19% so với cùng kỳ năm ngoái, đạt 38.13 tỷ USD, và thâm hụt thương mại hóa của nước này đã thu hẹp đáng kể xuống còn 24.5 tỷ USD. Chỉ số Hang Seng của Hồng Kông giảm 0.79%, và chỉ số CSI 300 của Trung Quốc đại lục giảm 0.63% xuống 4,552.06, sau khi dữ liệu kinh tế tháng Mười Một đáng thất vọng, bao gồm doanh thu bán lẻ và sản xuất công nghiệp thấp hơn mong đợi, cùng với những lo ngại mới về lĩnh vực bất động sản sau khi các chủ nợ của China Vanke từ chối đề xuất trì hoãn trả nợ.

- Giá Dầu Giảm Khi Lo Ngại Về Cung Vượt Quá Tiếp Tục: Giá dầu Brent giảm 1,31% xuống còn 60,32 đô la một thùng, trong khi WTI giảm 1,46% xuống còn 56,59 đô la. Cả hai tiêu chuẩn này đều kéo dài mức mất mát hơn 4% từ tuần trước khi kỳ vọng về dư thừa toàn cầu mở rộng đến năm 2026 tiếp tục gây áp lực lên giá. Sự gián đoạn xuất khẩu của Venezuela và các rủi ro địa chính trị mang lại hỗ trợ hạn chế đối với câu chuyện cung vượt.

- Lợi tức Kho bạc giảm nhẹ khi các nhà đầu tư chờ đợi dữ liệu quan trọng: Lợi tức Kho bạc Hoa Kỳ giảm nhẹ trước một lịch kinh tế bận rộn. Lợi tức kỳ hạn 10 năm giảm xuống 4.182%, kỳ hạn 2 năm giảm xuống 3.51%, còn kỳ hạn 30 năm giảm xuống 4.853%. Các nhà đầu tư chờ đợi dữ liệu bảng lương phi nông nghiệp và tỷ lệ thất nghiệp bị trì hoãn, sau đó là doanh số bán lẻ và báo cáo CPI vào thứ Năm, với lạm phát tổng thể và lõi dự kiến sẽ tăng lên 3.1% so với cùng kỳ năm trước.

- Hoạt Động Sản Xuất Suy Yếu Khi Chỉ Số New York Trở Nên Âm: Chỉ số Sản xuất Empire State của New York giảm mạnh xuống còn -3,90, thấp hơn so với dự đoán 10,00 và giảm từ 18,70 trước đó. Số liệu âm này cho thấy sự suy thoái đột ngột trong điều kiện sản xuất, nhấn mạnh sự mềm yếu trước các công bố kinh tế rộng hơn trong tuần này.

FX Hôm nay:

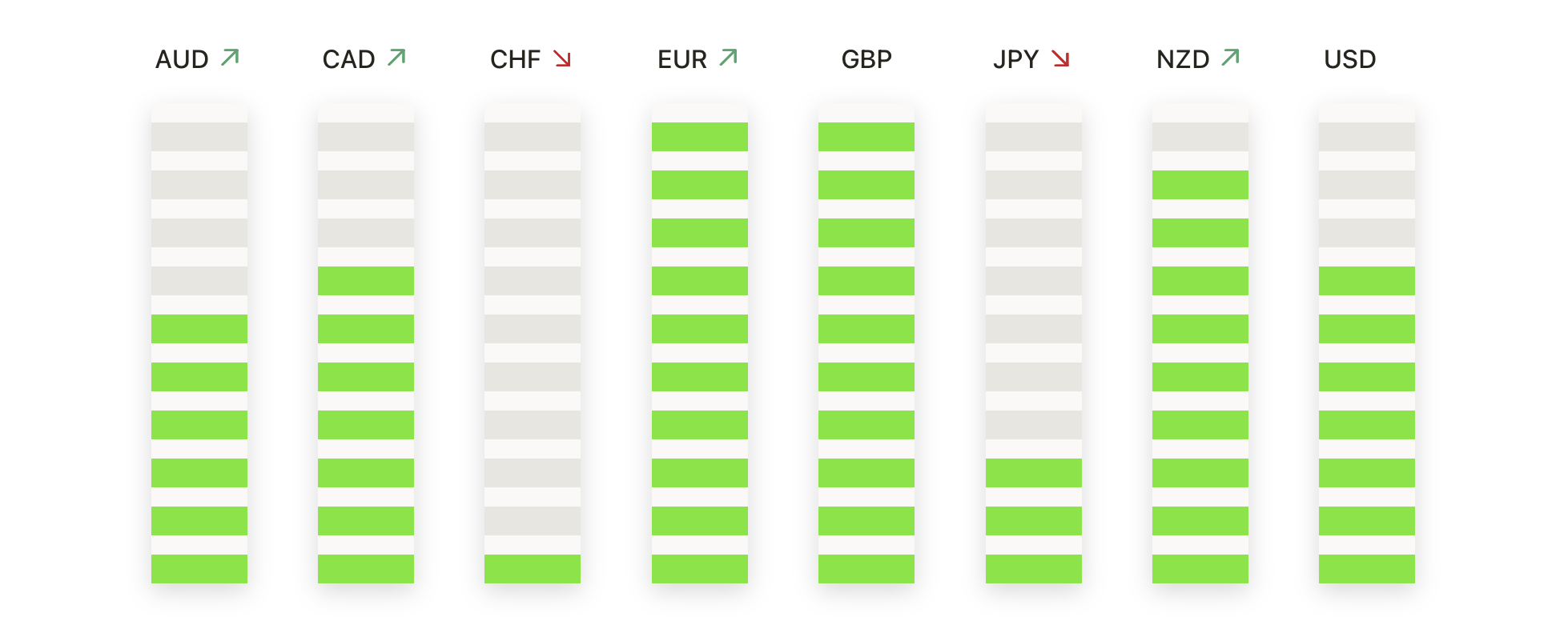

- EUR/USD Tăng Cao Hướng Về Đỉnh Gần Đây: EUR/USD đóng cửa ở mức 1.1751, tăng 0,09%, sau khi giao dịch trong khoảng 1.1769 và 1.1726 khi cặp tiền tiếp tục xây dựng động lực từ đầu tháng Mười Hai. Giá vẫn duy trì trên mức SMA 50 ngày ở 1.1607, SMA 100 ngày ở 1.1644, và SMA 200 ngày ở 1.1492, duy trì cấu trúc tăng giá rõ ràng với các đỉnh cao hơn và đáy cao hơn kể từ giữa mùa hè. Sự tăng giá gần đây đã đưa cặp tiền này gần hơn tới mức kháng cự gần 1.1769 và mức tâm lý 1.1800, nơi các đợt tăng trước đã bị chững lại. Hỗ trợ ban đầu nằm ở mức 1.1726 và sau đó là 1.1680, trong khi việc đóng cửa hàng ngày một cách bền vững trên mức 1.1769 sẽ củng cố thiên hướng tăng giá và mở ra con đường hướng tới 1.1800 và có thể cao hơn.

- GBP/USD Duy Trì Trên Các Đường Trung Bình Động Quan Trọng: GBP/USD kết thúc ở mức 1.3373, tăng 0,01%, giao dịch trong khoảng giữa mức cao 1.3402 và mức thấp 1.3355 khi cặp tiền tạm dừng sau khi hồi phục gần đây từ mức thấp của tháng 11. Giá vẫn nằm trên đường SMA 50 ngày ở mức 1.3254 và đường SMA 200 ngày ở mức 1.3345 trong khi đứng chỉ hơn đường SMA 100 ngày ở mức 1.3360 một chút, cho thấy xu hướng gần hạn có thể gia tăng dù cẩn trọng. Ngưỡng kháng cự vẫn ở mức 1.3402 và sau đó là 1.3450, trong khi ngưỡng hỗ trợ nằm ở mức 1.3355 và đường SMA 50 ngày. Một mức đóng cửa trên 1.3402 sẽ tái khẳng định động lực tăng, tuy nhiên một mức giảm dưới 1.3355 có thể gây ra sự điều chỉnh sâu hơn về phía 1.3254.

- USD/JPY Rút Lui khi Bên Bán Kiểm Tra Các Mức Cao Gần Đây: USD/JPY đã đóng cửa tại mức 155.23, giảm 0.36%, sau khi giao dịch trong khoảng giữa 155.98 và 154.83 do áp lực bán xuất hiện gần những mức cao trong nhiều năm. Dù gặp trở ngại, cặp tiền này vẫn giữ vững trên đường SMA 50 ngày đang tăng ở mức 154.14, đường SMA 100 ngày ở mức 150.98, và đường SMA 200 ngày ở mức 148.33, giữ vững xu hướng tăng rộng lớn hơn. Mức kháng cự nằm tại 155.98 và 156.00, trong khi mức hỗ trợ nằm tại 154.83 và sau đó là đường SMA 50 ngày. Một mức đóng cửa trên 155.98 sẽ mở lại tiềm năng tăng, trong khi một động thái dưới 154.83 có thể kích hoạt một đợt điều chỉnh sâu hơn mà không làm thay đổi cấu trúc tăng lớn hơn.

- EUR/GBP Tăng Nhẹ Khi Xu Hướng Tăng Của Đồng Euro Tiếp Diễn: EUR/GBP đóng cửa ở mức 0.8786, tăng 0.14%, sau khi giao dịch trong khoảng từ 0.8788 đến 0.8758, tiếp tục đà tăng dần từ cuối tháng Tám. Giá tiếp tục giao dịch trên đường SMA 50 ngày ở mức 0.8755, đường SMA 100 ngày ở mức 0.8713, và đường SMA 200 ngày ở mức 0.8609, với cả ba chỉ báo này đều cho thấy xu hướng tăng bền vững. Mức kháng cự nằm ở 0.8788 và sau đó là 0.8810, trong khi mức hỗ trợ nằm ở 0.8758 và đường SMA 50 ngày. Một mức đóng cửa trên 0.8788 sẽ xác nhận sự gia tăng mạnh mẽ của xu hướng tăng.

- Vàng củng cố gần mức cao kỷ lục: Vàng kết thúc ở mức $4305, tăng 0.13%, sau khi dao động giữa $4350 và $4285 khi kim loại này tiếp tục củng cố gần mức cao nhất mọi thời đại. Giá vẫn duy trì cao hơn nhiều so với SMA 50 ngày đang tăng ở mức $4117, SMA 100 ngày ở mức $3819, và SMA 200 ngày ở mức $3527, duy trì một xu hướng tăng dài hạn mạnh mẽ. Kháng cự ngay lập tức nằm ở mức $4350 và sau đó là $4380, trong khi hỗ trợ ở mức $4285 và $4250. Một mức đóng cửa trên $4350 sẽ báo hiệu một sự mở rộng tăng giá tiếp theo.

- Bạc kéo dài đợt tăng giá nhiều tháng lên mức cao mới: Bạc đã đóng cửa ở mức $64.08, tăng 3.48%, sau khi giao dịch trong khoảng từ $64.16 đến $61.49 trong một phiên giao dịch mạnh mẽ khác. Giá hiện nằm cao hơn so với mức SMA 50 ngày ở $52.32, SMA 100 ngày ở $46.47 và SMA 200 ngày ở $40.39, xác nhận một xu hướng tăng mạnh mẽ và gia tốc. Với việc không có ngưỡng kháng cự phía trên do mức cao mới, hỗ trợ nằm ở mức $62.00 và sau đó là $61.49. Việc đóng cửa duy trì trên mức $64.00 giữ cho quỹ đạo tăng giá vững chắc.

Chuyển động thị trường:

- iRobot giảm mạnh sau khi nộp đơn xin phá sản: Cổ phiếu của iRobot giảm 72% sau khi công ty nộp đơn xin bảo hộ phá sản theo Chương 11. Picea, một công ty có trụ sở tại Hồng Kông, sẽ mua lại nhà sản xuất máy hút bụi Roomba như một phần của quá trình tái cơ cấu.

- Immunome Tăng Mạnh Sau Thành Công Thử Nghiệm Giai Đoạn 3: Cổ phiếu Immunome đã tăng 15% sau kết quả tích cực của giai đoạn cuối cho varegacestat, một loại thuốc điều trị khối u desmoid. Ban lãnh đạo cho biết thuốc này có tiềm năng vượt trội trong phân khúc điều trị hàng đầu như một liệu pháp uống một lần mỗi ngày.

- Zillow giảm do Google thử nghiệm hiển thị danh sách tìm kiếm: Zillow giảm 8.5% sau khi có báo cáo rằng Google đang thử nghiệm hiển thị danh sách bất động sản trực tiếp trong kết quả tìm kiếm.

- Rocket Lab đảo ngược đà tăng ban đầu: Rocket Lab giảm 10% sau khi tăng do các báo cáo rằng SpaceX có kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO) vào năm 2026. Đợt IPO tiềm năng này theo sau mức định giá 800 tỷ USD trong vòng gọi vốn mới nhất.

- Trang trình bày về Báo cáo Thâu tóm của ServiceNow: Cổ phiếu của ServiceNow đã giảm 11.5% sau khi có báo cáo rằng công ty đang đàm phán để mua lại công ty an ninh mạng Armis với giá khoảng 7 tỷ USD.

- Cổ phiếu của ARM Holdings giảm sau khi bị hạ xếp hạng bởi Goldman Sachs: Cổ phiếu của ARM giảm 5% sau khi Goldman Sachs hạ xếp hạng từ trung lập xuống bán. Tập đoàn này đặt mục tiêu giá ở mức 120 đô la, viện dẫn mối lo ngại về định giá.

Các biến động thị trường vào thứ Hai đã làm nổi bật tính chất ngày càng chọn lọc trong việc định vị của nhà đầu tư, với sự luân chuyển giữa các ngành thay vì sự né tránh rủi ro toàn diện đã định hình tông màu của ngày hôm đó. Các tên tuổi công nghệ và AI tiếp tục điều chỉnh sau một giai đoạn dài dẫn đầu, trong khi các cơ hội xuất hiện trong các khu vực dựa trên giá trị và liên kết với kinh tế. Các thị trường toàn cầu thể hiện sự khác biệt rộng rãi về hiệu suất, phản ánh dữ liệu khu vực và kỳ vọng chính sách. Với những thông tin then chốt của Mỹ đang đến gần, bao gồm số liệu việc làm bị trì hoãn và cập nhật lạm phát mới nhất, các nhà đầu tư sẽ có cái nhìn rõ ràng hơn về việc liệu các luân chuyển hiện tại đánh dấu một giai đoạn tạm dừng ngắn hạn hay các bước đầu của một sự tái định hình rộng lớn hơn khi tiến vào cuối năm.