미국 주식 시장은 인공지능 관련 주식들에 대한 압박이 다시 증가하면서 전체적인 시장 분위기에 영향을 주어 한 주를 조심스럽게 시작했습니다. 이는 경기 민감 섹터의 강세를 상쇄했습니다. 초기 상승분은 사라졌지만, 하락 폭은 제한적이었으며 이는 광범위한 위험 회피보다는 회전이 여전히 시장을 지지하고 있음을 반영합니다. 투자자들은 고성장 기술주에서 벗어나는 지난주의 움직임 이후 포지션을 재평가하는 과정을 계속하고 있으며, 방어적이고 주기적인 섹터에 대한 새로운 자금 유입이 이루어지고 있습니다. 이제 시장의 관심은 경제 지표가 가득한 일정으로 이동하고 있으며, 지연된 노동 시장 데이터, 인플레이션 수치, 중앙은행의 결정들이 글로벌 시장의 단기적 방향을 형성할 것으로 예상됩니다.

핵심 포인트:

- 다우존스 산업평균지수는 상대적인 안정세를 보였습니다: 다우존스 산업평균지수는 41.49포인트(0.09%) 하락하여 48,416.56포인트로 마감했습니다. 투자자들이 AI 관련 주식에서 벗어나면서 이 지수는 다시 기술 중심의 동료 지수들을 앞질렀습니다.

- S&P 500, AI 주식 여파로 소폭 하락 마감: S&P 500 지수는 초기 상승폭이 줄어들며 0.16% 하락한 6,816.51에 마감했습니다. 브로드컴, 오라클, 마이크로소프트 등 주요 AI 관련 기업들의 주가가 급락하며 지수를 끌어내렸습니다.

- 기술주 부진으로 나스닥 종합 지수 하락: 나스닥 종합 지수는 0.59% 하락하여 23,057.41로 마감했습니다. 이는 주요 미국 지수 중 가장 큰 하락률을 기록한 것입니다. AI 기반 및 소프트웨어 관련 주식의 지속적인 매도로 인해 지난주 약세가 연장되었습니다.

- 중앙은행 결정 앞두고 유럽 시장 상승: 유럽 주식 시장은 금리 결정의 중요한 주를 앞두고 투자자들이 포지션을 조정하는 가운데 전반적으로 상승 마감했습니다. Stoxx 600은 0.8% 상승했으며, FTSE 100은 1.06% 상승한 9,751.31을 기록했습니다. 스페인의 IBEX 35는 사상 최고치인 17,034를 기록했으며, 이탈리아의 FTSE MIB는 1.39% 상승한 44,117을 기록했습니다. 독일의 DAX는 0.18% 상승하여 24,230을 기록했습니다. 시장은 ECB의 향후 결정에 주목하고 있으며, 금리는 2%로 유지될 것으로 예상됩니다. BOE의 정책 발표와 함께 진행될 예정입니다. ECB 총재 크리스틴 라가르드는 지역 전망에 대한 낙관론을 표명하며 성장 전망이 상향 조정될 수 있음을 시사했습니다. 유로존 산업 생산은 월간 0.8%, 전년 대비 2.0% 증가하며 기대치를 웃돌았습니다. 강한 독일의 성과는 이탈리아의 하락과 프랑스의 저조한 활동을 상쇄했습니다. 설문 조사 데이터는 대기업과 중소기업 모두에서 감정 개선과 자본 지출 의향 증가를 보여주었습니다.

- 중국 데이터와 인공지능에 대한 우려 속에서 아시아 시장 혼조세: 아시아 태평양 시장은 월요일에 혼조세를 보였으며, 이는 월스트리트의 이전 세션 하락과 인공지능 거래에 대한 투자자들의 신중한 태도에 영향을 받았습니다. 한국의 코스피는 1.84% 하락하여 4,090.59를 기록하며 손실을 주도했고, 주요 반도체 제조사인 SK하이닉스와 삼성전자가 크게 하락했습니다. 반면, 소형주인 코스닥은 0.16% 올라 938.83을 기록했습니다. 일본의 닛케이 225는 1.31% 하락해 50,168.11을 기록했지만, 대형 제조업체들의 사업 낙관론이 개선된 것을 보여주는 긍정적인 단칸 조사 결과에도 불구하고 하락했습니다. 그러나 토픽스는 0.22% 상승해 3,431.47을 기록했습니다. 호주의 S&P/ASX 200은 주로 원자재 가격 하락으로 인한 광산 및 에너지 부문의 약세 때문에 0.72% 하락하여 8,635를 기록했습니다. 인도의 11월 총 상품 수출은 전년 동월 대비 19% 증가한 381억 3천만 달러를 기록하였으며, 상품 무역 적자는 상당히 줄어 245억 달러를 기록했습니다. 홍콩의 항셍 지수는 0.79% 하락하였고, 중국 본토의 CSI 300 지수는 0.63% 하락하여 4,552.06을 기록했습니다. 이는 11월 소매 판매와 산업 생산 수치가 예상보다 저조한 경제 데이터와 차이나 반케 채권 보유자들이 상환 연기 제안을 거부한 후 부동산 부문에 대한 우려가 다시 제기된 영향을 받았습니다.

- 공급 과잉 우려 지속으로 원유 가격 하락: 브렌트유는 1.31% 하락한 배럴당 $60.32를 기록했으며, WTI는 1.46% 하락한 $56.59로 떨어졌습니다. 두 벤치마크 모두 지난주 4% 이상의 손실을 연장했으며, 2026년까지 글로벌 잉여 확대에 대한 기대가 가격에 압력을 가했습니다. 베네수엘라 수출 차질과 지정학적 위험은 공급 과잉 이야기를 상쇄하는 데 제한적인 지원을 제공했습니다.

- 투자자들이 주요 지표를 기다리는 가운데 국채 수익률 하락: 미국 국채 수익률은 바쁜 경제 일정에 앞서 소폭 하락했다. 10년 만기 수익률은 4.182%로, 2년 만기 수익률은 3.51%로, 30년 만기 수익률은 4.853%로 내렸다. 투자자들은 연기된 비농업 고용 및 실업 데이터, 소매 판매, 그리고 목요일의 소비자 물가지수(CPI) 발표를 기다리고 있으며, 총체적 및 핵심 인플레이션이 전년 대비 3.1% 상승할 것으로 예상되고 있다.

- 뉴욕 제조업 활동 지수가 급격히 하락하며 음수로 전환되었습니다: 뉴욕 엠파이어 스테이트 제조업 지수는 예상치인 10.00을 크게 밑돌며 이전의 18.70에서 -3.90으로 급락했습니다. 이 음수 지수는 제조업 상황의 갑작스런 악화를 나타내며 이번 주의 더 광범위한 경제 지표 발표를 앞두고 부진함을 강조하고 있습니다.

오늘의 외환 시장:

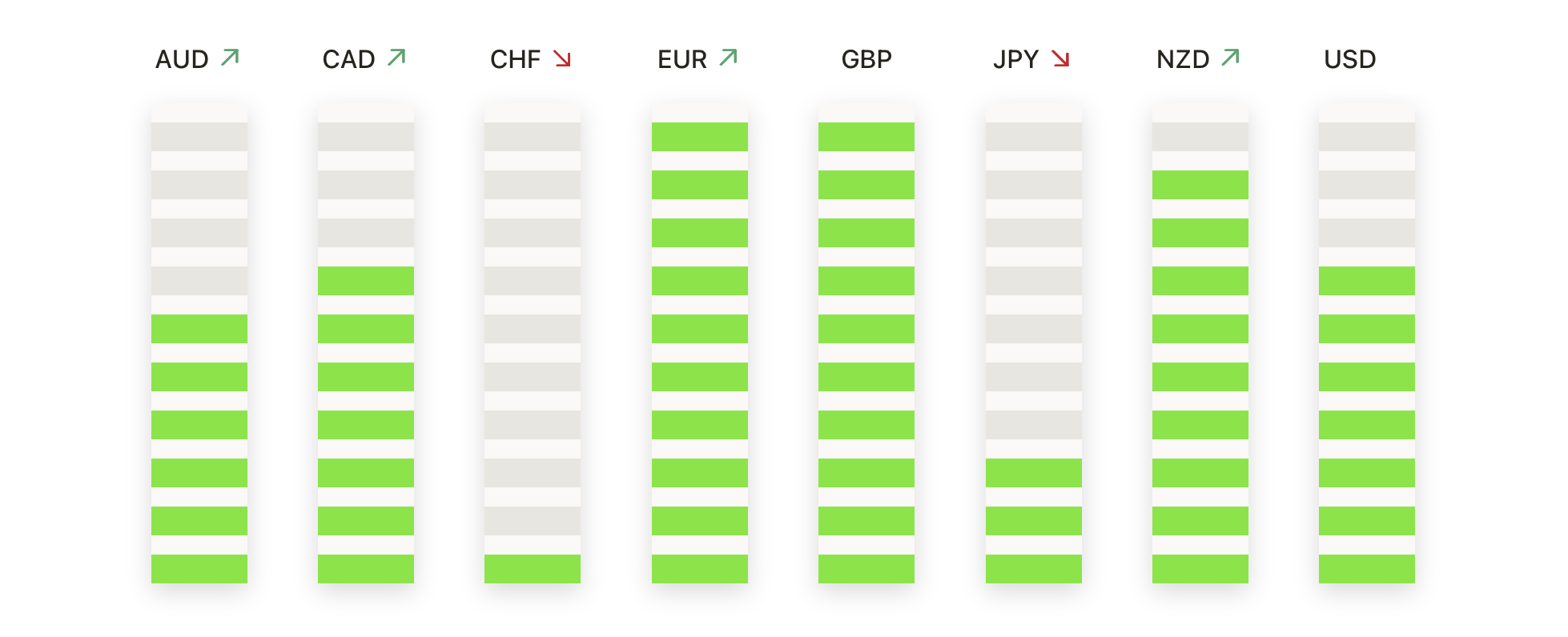

- EUR/USD 상승세 지속, 최근 고점 향해: EUR/USD는 1.1751로 마감하며 0.09% 상승했습니다. 이날 거래 범위는 1.1769에서 1.1726 사이로, 이 쌍은 12월 초의 모멘텀을 이어가고 있습니다. 가격은 50일 단순 이동 평균(SMA)인 1.1607, 100일 SMA인 1.1644, 200일 SMA인 1.1492를 안정적으로 상회하며, 여름 중반 이후로 더 높은 고점과 더 높은 저점을 기록하며 명확한 상승 구조를 유지하고 있습니다. 최근의 상승세가 이 쌍을 1.1769 근처의 저항선과 심리적 저항선인 1.1800에 더 가까이 다가가게 합니다. 이전의 랠리는 이 지점에서 멈춘 바 있습니다. 초기 지지선은 1.1726과 그다음은 1.1680에 위치하고 있으며, 1.1769 이상의 일일 종가를 유지하게 되면 강한 상승 기조가 강화되고 1.1800 및 그 이상으로 나아갈 수 있는 길이 열릴 것입니다.

- GBP/USD가 주요 이동 평균선 위를 유지: GBP/USD는 1.3373에서 마감하여 0.01% 상승하였으며, 최고 1.3402와 최저 1.3355 사이에서 거래되었습니다. 이 쌍은 최근 11월 저점에서 회복한 후 멈춤 상태를 보였습니다. 가격은 50일 단순 이동 평균(SMA)인 1.3254와 200일 SMA인 1.3345 위에 위치해 있으며, 100일 SMA인 1.3360을 약간 상회하며 단기적으로 신중한 긍정적 편견을 시사합니다. 저항선은 1.3402에서 그리고 그 다음은 1.3450에서 발견되며, 지지선은 1.3355와 50일 SMA에 놓여 있습니다. 1.3402 이상에서 마감하면 강세 모멘텀이 재확인될 것이며, 1.3355 아래로 떨어지면 1.3254를 향한 더 깊은 후퇴의 위험이 있습니다.

- 미국 달러(USD)/일본 엔(JPY), 매도세로 최근 고점 테스트: USD/JPY는 155.23에 마감했으며, 0.36% 하락했습니다. 이 통화쌍은 155.98과 154.83 사이에서 거래되었으며, 매도 압력이 다년간 고점 근처에서 발생했습니다. 이와 같은 후퇴에도 불구하고, 통화쌍은 여전히 상승하는 50일 이동평균선(SMA)인 154.14, 100일 SMA인 150.98, 그리고 200일 SMA인 148.33 위에 견고히 위치해 있어, 광범위한 상승 추세가 유지되고 있습니다. 저항선은 155.98과 156.00에 위치해 있으며, 지지선은 154.83 그리고 50일 SMA에 자리잡고 있습니다. 155.98을 상회하며 마감할 경우 추가 상승 가능성이 열리겠지만, 154.83 아래로의 움직임은 큰 상승 구조를 변경하지 않으면서 더 깊은 조정을 촉발할 수 있습니다.

- EUR/GBP는 상승세를 이어가며 강세를 유지하고 있습니다: EUR/GBP는 0.8786으로 마감했으며, 0.8788과 0.8758 사이에서 거래된 후 0.14% 상승했습니다. 가격은 8월 말부터 꾸준히 상승하고 있으며, 50일 이동 평균선(SMA)인 0.8755, 100일 이동 평균선인 0.8713, 그리고 200일 이동 평균선인 0.8609 위에서 계속 거래되고 있습니다. 이 세 가지 이동 평균선 모두 강세 모멘텀이 유지되고 있음을 나타냅니다. 저항선은 0.8788과 그 다음으로 0.8810에 위치하고 있으며, 지지선은 0.8758과 50일 이동 평균선에 위치합니다. 0.8788 위에서 마감한다면 강세가 다시 가속화될 것임을 확인시켜 줍니다.

- 금값, 사상 최고치 근처에서 통합: 금값은 $4305로 마감하면서 0.13% 상승했습니다. 이는 $4350와 $4285 사이에서 움직이며 금속이 사상 최고치 근처에서 계속 통합되었기 때문입니다. 가격은 여전히 상승하는 50일 이동평균선(SMA) $4117, 100일 SMA $3819, 200일 SMA $3527을 훨씬 웃돌아 강한 장기 상승 추세를 유지하고 있습니다. 즉각적인 저항선은 $4350과 $4380이며, 지지선은 $4285와 $4250입니다. $4350 이상으로 마감하면 다음 강세 연장이 예상됩니다.

- 은값, 장기간 상승세를 연장하며 새로운 고점에 도달: 은값은 64.08달러로 마감하여 3.48% 상승했으며, 이날 거래 범위는 64.16달러에서 61.49달러 사이였습니다. 가격은 50일 단순 이동 평균선(SMA)인 52.32달러, 100일 SMA인 46.47달러, 200일 SMA인 40.39달러를 크게 웃돌아 강력하고 가속화되는 상승 추세를 확인시켜줍니다. 새로운 고점으로 인해 상방 저항이 없는 상황에서 지지선은 62.00달러와 61.49달러에 위치해 있습니다. 64.00달러 이상에서 지속적으로 마감된다면 강세 추세는 계속 유지될 것입니다.

주요 종목 동향:

- 아이로봇, 파산 신청으로 주가 폭락: 회사가 챕터 11 파산 보호 신청을 한 후 아이로봇 주가가 72% 폭락했습니다. 홍콩에 본사를 둔 피시아(Picea)가 재구조화의 일환으로 로봇 청소기 제조업체 아이로봇을 인수할 예정입니다.

- 면역종양학, 3상 임상시험 성공으로 주가 급등: 데스모이드 종양 치료제인 바레가세스타트의 후기 단계 긍정적 결과로 면역종양학 주가가 15% 상승했습니다. 경영진은 이 약물이 일일 1회 경구투여 요법으로서 최고의 잠재력을 가지고 있다고 말했습니다.

- Zillow, Google 검색 목록 시험에 하락: Google이 검색 결과에 직접 부동산 목록을 표시하는 실험을 하고 있다는 보도 이후 Zillow의 주가가 8.5% 하락했습니다.

- 로켓랩 수익 초기 상승 뒤집다: SpaceX가 2026년에 상장할 계획이라는 보도 이후 로켓랩의 주가가 상승했다가 10% 하락했습니다. 이번 잠재적 IPO는 최근 펀딩에서 8000억 달러의 평가 뒤에 이루어졌습니다.

- ServiceNow 인수 보고서에 대한 슬라이드: ServiceNow는 사이버 보안 회사 Armis를 약 70억 달러에 인수하기 위한 협상 중이라는 보고서 이후 11.5% 하락했습니다.

- ARM 홀딩스, 골드만 삭스의 등급 하향으로 하락: ARM은 골드만 삭스가 중립에서 매도로 등급을 하향하면서 5% 하락했다. 브로커는 밸류에이션 문제를 지적하며 목표 주가를 $120로 설정했다.

월요일의 시장 움직임은 투자자들의 포지셔닝이 점점 더 선택적으로 변하고 있음을 보여주었으며, 광범위한 위험 회피보다는 섹터 로테이션이 이날의 분위기를 주도했습니다. 기술과 AI 종목들은 장기간의 리더십 이후 조정을 거치는 반면, 가치 주도 및 경제 연계 영역에서 기회가 등장했습니다. 글로벌 시장은 지역 데이터와 정책 기대치를 반영하며 성과에서 큰 차이를 보였습니다. 지연된 고용 지표와 최신 인플레이션 업데이트를 포함한 중요한 미국 발표가 다가오면서, 현재의 회전이 일시적 휴식인지 연말로 향하는 더 광범위한 재조정의 초기 단계인지를 투자자들이 보다 명확히 파악할 수 있을 것입니다.