因关税紧张局势重燃,周一华尔街大幅下跌,总统唐纳德·特朗普宣布对多个国家的进口商品征收新关税后,市场出现全面抛售。所有三大股指自6月中旬以来录得最差单日表现,投资者消化了贸易紧张局势的最新升级。道琼斯工业平均指数暴跌422点,标普500指数和纳斯达克指数也大幅下挫。特朗普的社交媒体帖子透露了致七国领导人的关税信函,关税最高达40%,将于8月1日开始实施。科技、汽车和政治敏感行业领跌。

重点摘要:

- 道琼斯指数因新一轮关税升级下跌超过400点:道琼斯工业平均指数下跌422.17点,跌幅0.94%,至44,406.36点,这是自6月中旬以来的最大跌幅。特朗普总统宣布对七个国家的进口商品征收新关税后,市场转向下跌。日本、韩国、哈萨克斯坦和马来西亚将面临25%的关税。南非将面临30%的关税,而缅甸和老挝将遭受40%的关税。

- 标普500指数下跌,全面抛售加剧:标普500指数下跌0.79%,至6,229.98点,因科技、汽车和消费类股票的疲软拖累。苹果、AMD和Alphabet的股价均下跌,市场反映出了新的广泛贸易措施可能带来的经济影响。

- 纳斯达克下跌近1%,科技巨头回撤:纳斯达克综合指数下跌0.92%,收于20412.52点。谷歌母公司Alphabet下跌超过1%,而英伟达和AMD也出现下跌。科技股领跌,主要受地缘政治风险上升以及投资者对特朗普针对金砖国家未来关税声明的谨慎态度的压力所致。

- 欧洲市场在关税不确定性中上涨:尽管关税的不确定性仍在挥之不去,欧洲股市周一收盘普遍上涨,受到了欧盟与美国贸易谈判取得进展的信号提振。德国DAX指数上涨1.20%,受强劲的工业生产数据的推动,该数据显示5月工业生产环比增长1.2%,主要得益于汽车和能源行业的增长。意大利的FTSE MIB指数上涨0.74%,而法国的CAC 40指数上涨0.2%。然而,英国的FTSE 100指数下跌0.19%,因哈利法克斯报告6月份房价持平,给房屋建筑商带来压力。瑞典CPI环比飙升0.5%,同比上涨2.9%。与此同时,欧元区零售销售在5月下降了0.7%,扭转了4月份0.3%的增长,表明消费者支出在减少。

- 亚洲混合在关税公布前,日本领跌:周一,亚洲市场涨跌互现,在美国关税公告发布之前交易结束。日本的日经225指数下跌0.56%,因实际工资年率下降2.9%,为20个月来的最大降幅。东证指数也下跌0.57%。韩国的Kospi指数上涨0.17%,受到能源和工业板块选择性买盘的支持,而Kosdaq指数上涨0.34%。澳大利亚的ASX 200指数在澳大利亚储备银行政策会议前下跌了0.16%,市场普遍预期将进行25个基点的降息。中国的沪深300指数下跌0.43%,香港的恒生指数下跌0.61%,市场情绪仍然谨慎。泰国的CPI同比下降0.25%,连续第四个月低于央行1-3%的目标区间。

- 尽管OPEC+增加产量,油价上扬:布伦特原油上涨1.34美元,收于69.64美元,而WTI原油上涨1.02美元,收于68.02美元。尽管OPEC+同意将8月产量增加54.8万桶/日,超过预期,价格仍然上涨。分析师表示,之前自愿减产的约80%将会被逆转。预计该组织将在8月3日的会议上宣布再增加55万桶/日。尽管市场对美国贸易行动可能抑制全球增长的担忧日益加剧,市场支撑依旧保持。

- 由于期限延长至8月,国债收益率上升:10年期国债收益率上升5个基点至4.387%。30年期收益率攀升至4.921%,2年期收益率上升至3.899%。特朗普总统将关税执行期限推迟至8月1日,增加了与贸易相关的不确定性。

外汇今日重点:

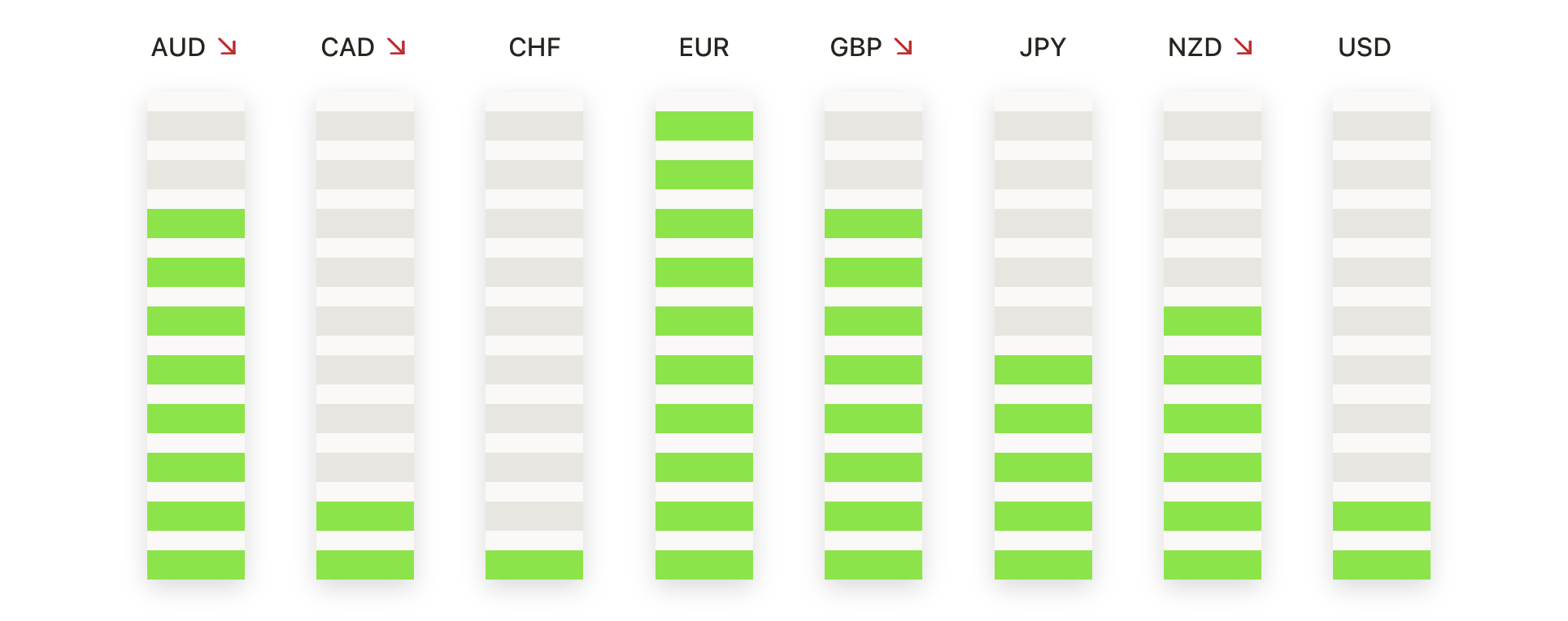

- EUR/USD 从高位回落但保持在关键支撑位之上: EUR/USD 周一收于1.1722,下跌0.41%,此前曾达到1.1789的盘中高点和1.1686的低点。尽管有所下跌,但欧元保持在1.1680的短期支撑位上方,自6月中旬以来的更广泛上升趋势仍然有效。50日简单移动平均线(SMA)上升至1.1434,远低于市场价格,并继续支持牛市结构。即时阻力位于1.1800,而突破该水平可能重新测试1.1900区域。如果卖压加剧,跌破1.1680可能会进一步下探1.1550和1.1500水平。该货币对仍高于100日和200日SMA,分别位于1.1170和1.0874。

- GBP/USD 在接近六月高点后下跌:GBP/USD 收于 1.3611,下降了 0.27%,此前触及 1.3661 的高点并跌至 1.3580 的低点。接近 1.3660 的回落标志着第三次尝试突破接近 1.3750 的六月高点。支撑位仍然稳固在上升的 50 日 SMA 1.3477,自五月中旬以来一直引导趋势向上。阻力位在 1.3700 和 1.3750,而初步支撑位在 1.3550。跌破该水平可能会测试 1.3500 并挑战上升通道的下边界。100 日和 200 日均线分别在 1.3214 和 1.2952,远低于当前价格。

- 美元/加元反弹延伸至50日SMA:美元/加元收于1.3665,上涨0.51%,交易区间在1.3586到1.3668之间。该货币对录得强劲的看涨烛台,确认了上周在1.3560的反弹。价格现在接近50日SMA,位于1.3757,标志着短期复苏的下一个技术目标。尽管最近有所上涨,但该货币对仍低于100日和200日SMA,分别为1.3974和1.4036,表明更广泛的结构仍然看跌。关键阻力位于1.3720和1.3800心理障碍。下行方面,初步支撑位在1.3600,其次是1.3550。

- 美元/瑞士法郎在看跌结构内继续复苏:美元/瑞士法郎收盘于0.7979,上涨0.57%,盘中最高达到0.7986,最低为0.7911。美元/瑞士法郎仍低于50日均线0.8186,并处于长期下行趋势中。阻力位在0.8050,这是过去一个月多次反弹的关键水平。进一步上涨可能测试0.8180,但未能突破该区域可能会使该货币对受限。下行方面,0.7900和0.7820是主要支撑位。同时,100日和200日均线分别位于0.8426和0.8647,远高于当前价格。

- 美元/日元因对日本的新关税公告上涨:美元/日元收于146.02,上涨1.06%,在从低点144.22反弹并触及高点146.15后收盘。周一,特朗普总统发布了一封信件,宣布对日本进口产品征收25%的关税,这使美元对日元大幅走强。此次突破突破了144.55的50日均线,并试探了145.97的100日均线。下一个阻力位在147.50和150.00,而初步支撑位在145.00和144.50。若持续站稳在100日均线上方,动能可能会坚定地转向多头,尽管149.55的200日均线仍是一个关键的长期障碍。

- 黄金持稳于支撑上方,整固持续:黄金收盘报$3,337,上涨0.35%,此前曾触及低点$3,296和高点$3,343。黄金形成了一个温和的看涨烛台,持稳于短期支撑位$3,300上方,并继续处于纪录高点以下的多周整固阶段。50日SMA(简单移动平均线)位于$3,321,100日SMA位于$3,176,两者均保持上升倾向,确认了趋势的潜在强势。近期阻力位在$3,375和$3,400,而支撑位稳固在$3,290和$3,250。价格结构仍在$3,290和$3,400之间横盘震荡,只要价格维持在关键移动平均线以上,偏向仍然向上。若要恢复更大的涨势,需要明确突破$3,400,而跌破$3,290则可能表明短期疲软,并将目标定位于200日SMA的$2,928。

市场动态:

- 特斯拉股价下跌超过6%,因马斯克政治举动:在首席执行官埃隆·马斯克宣布成立一个名为“美国党”的新政党后,特斯拉(TSLA)股价收盘下跌超过6%。此举引起了特朗普总统的强烈反对,并引发了外界对特斯拉品牌形象和消费需求可能受损的担忧。

- 受贸易担忧影响,芯片股下跌:ARM Holdings(ARM)下跌超过5%,而 Marvell Technology(MRVL)下跌超过4%。其他显著下跌的公司包括 AMD、NXP Semiconductors、Microchip、Intel、GlobalFoundries、ON Semiconductor 和 Qualcomm,这些公司的股票都因贸易紧张局势再度升级,下跌超过2%。

- 由于与Yorkville Partners基金签订了备用股权购买协议,Webull(BULL)股价暴跌超过10%。

- 凯捷收购交易促使WNS控股公司股价飙升:在凯捷同意以33亿美元收购WNS控股有限公司(WNS)之后,该公司股价上涨了超过15%,此次全现金交易对WNS的估值为每股76.50美元。

- 富博动物保健因摩根大通的升级而股价上涨:富博动物保健公司(PAHC)在摩根大通将其股票评级从中性上调至增持并设定35美元目标价后,上涨超过7%,原因是基本面正在改善。

市场在本周初承受压力,因投资者对特朗普总统针对美国主要贸易伙伴的全面关税宣布作出强烈反应。主要美国股票指数全面下跌,风险情绪因进一步报复的潜在可能性和围绕金砖国家的不确定性而受到打击。欧洲股票表现优于其他市场,因为市场对美欧达成协议抱有希望,而由于时间差,亚洲市场免受立即冲击。尽管欧佩克+增产,油价仍上涨,同时,随着8月1日截止日期迫近,国债收益率上升。