월스트리트는 월요일에 급락했는데, 이는 도널드 트럼프 대통령의 새로운 관세 부과 발표에 따른 관세 긴장 재개가 광범위한 매도를 촉발했기 때문입니다. 세 주요 지수 모두 6월 중순 이후 최악의 일일 성과를 기록했으며, 투자자들은 무역 긴장의 최신 악화 상황을 소화했습니다. 다우존스 산업평균지수는 422포인트 급락했으며, S&P 500과 나스닥도 큰 손실을 입었습니다. 트럼프 대통령의 소셜 미디어 게시물에서는 7개국 지도자들에게 보낸 관세 서한이 공개되었으며, 최대 40%의 관세가 8월 1일부터 시작될 예정이라고 밝혔습니다. 기술, 자동차 및 정치적으로 노출된 분야들이 하락을 주도했습니다.

핵심 포인트:

- 다우 지수가 관세 상승 소식에 400포인트 넘게 하락하다: 다우존스 산업평균지수는 422.17포인트(0.94%) 하락한 44,406.36을 기록하며 6월 중순 이후 가장 큰 하락폭을 보였다. 트럼프 대통령이 일곱 개국의 수입품에 대한 새로운 관세를 발표한 후 시장은 하락세로 돌아섰다. 일본, 한국, 카자흐스탄, 말레이시아는 25%의 관세를 맞게 될 것이다. 남아프리카공화국은 30%의 관세를, 미얀마와 라오스는 40%의 관세를 부과받을 것이다.

- S&P 500, 광범위한 매도로 급락 가속: S&P 500 지수는 기술, 자동차, 소비재 주식의 약세로 인해 0.79% 하락하여 6,229.98을 기록했습니다. 애플, AMD 및 알파벳 모두 새로운 광범위한 무역 조치의 잠재적 경제적 영향을 시장이 반영함에 따라 하락했습니다.

- 나스닥 종합지수는 거의 1% 하락하면서 큰 기술주들이 후퇴했습니다: 나스닥 종합지수는 0.92% 하락하여 20,412.52로 마감했습니다. 알파벳은 1% 이상 하락했고, 엔비디아와 AMD도 하락했습니다. 기술주들은 상승하는 지정학적 위험과 트럼프의 BRICS 연합 국가들에 대한 미래 관세 부과 발언에 대한 투자자의 우려로 인해 주도적으로 하락했습니다.

- 관세 불확실성에도 불구하고 유럽 시장 상승: 유럽 주식 시장은 EU–미국 무역 협상 진전에 대한 신호에 힘입어 대체로 상승세로 마감했다. 독일 DAX 지수는 1.20% 상승했으며, 이는 5월 산업 생산 데이터가 자동차 및 에너지 부문에서의 증가로 인해 월간 1.2% 상승을 보여준 덕분이다. 이탈리아 FTSE MIB는 0.74% 상승했고, 프랑스 CAC 40은 0.2% 올랐다. 그러나 영국 FTSE 100 지수는 0.19% 하락했으며, 해리팩스가 6월 집값이 변동 없음(Flat)으로 보고한 후 건설업체들이 압박을 받았다. 스웨덴 CPI는 전월 대비 0.5%, 전년 대비 2.9% 급등했다. 한편, 유로존 소매 판매는 5월에 0.7% 하락해 4월의 0.3% 상승을 뒤집으며 소비자들이 지출을 줄이고 있음을 시사했다.

- 관세 발표를 앞두고 아시아 시장 혼조, 일본 하락 주도: 월요일 아시아 시장은 혼조세로 마감했으며, 미국 관세 발표가 공개되기 전에 거래가 종료되었습니다. 일본의 닛케이 225 지수는 실질 임금이 전년 대비 2.9% 감소하여 20개월 만에 가장 큰 폭의 하락을 보임에 따라 0.56% 하락했습니다. 토픽스 지수도 0.57% 하락했습니다. 한국의 코스피는 에너지 및 산업 부문에서 선택적인 매수에 힘입어 0.17% 상승했으며, 코스닥은 0.34% 상승했습니다. 호주의 ASX 200 지수는 호주중앙은행(RBA)의 정책 회의를 앞두고 0.16% 하락했으며, 이 회의에서 25베이시스 포인트의 금리 인하가 광범위하게 예상됩니다. 중국의 CSI 300 지수는 0.43% 하락했고, 홍콩의 항셍 지수는 신중한 분위기 속에서 0.61% 하락했습니다. 태국의 소비자물가지수(CPI)는 전년 대비 0.25% 하락하여 4개월 연속 중앙은행의 1–3% 목표 범위 아래에 머물렀습니다.

- OPEC+ 생산량 증가에도 불구하고 유가는 상승: 브렌트유는 1.34달러 상승하여 69.64달러로 마감했고, WTI는 1.02달러 상승하여 68.02달러로 마감했다. OPEC+가 8월 생산량을 하루 548,000배럴 증가시키기로 합의했음에도 가격은 상승했다. 분석가들은 이전의 자발적 감축의 거의 80%가 회복될 것이라고 말한다. 이 그룹은 8월 3일 회의에서 하루 550,000배럴의 추가 증가를 발표할 것으로 예상된다. 미국의 무역 조치가 세계 성장 둔화를 초래할 가능성에 대한 우려가 커지는 가운데서도 시장 지지는 유지됐다.

- 재무부 수익률이 8월까지 연장된 기한으로 인해 상승: 10년 만기 재무부 수익률은 5 베이시스 포인트가 상승하여 4.387%가 되었습니다. 30년 만기 수익률은 4.921%까지 상승하였으며, 2년 만기 수익률은 3.899%까지 올랐습니다. 트럼프 대통령은 관세 시행 기한을 8월 1일로 연기하여 무역 관련 불확실성을 연장했습니다.

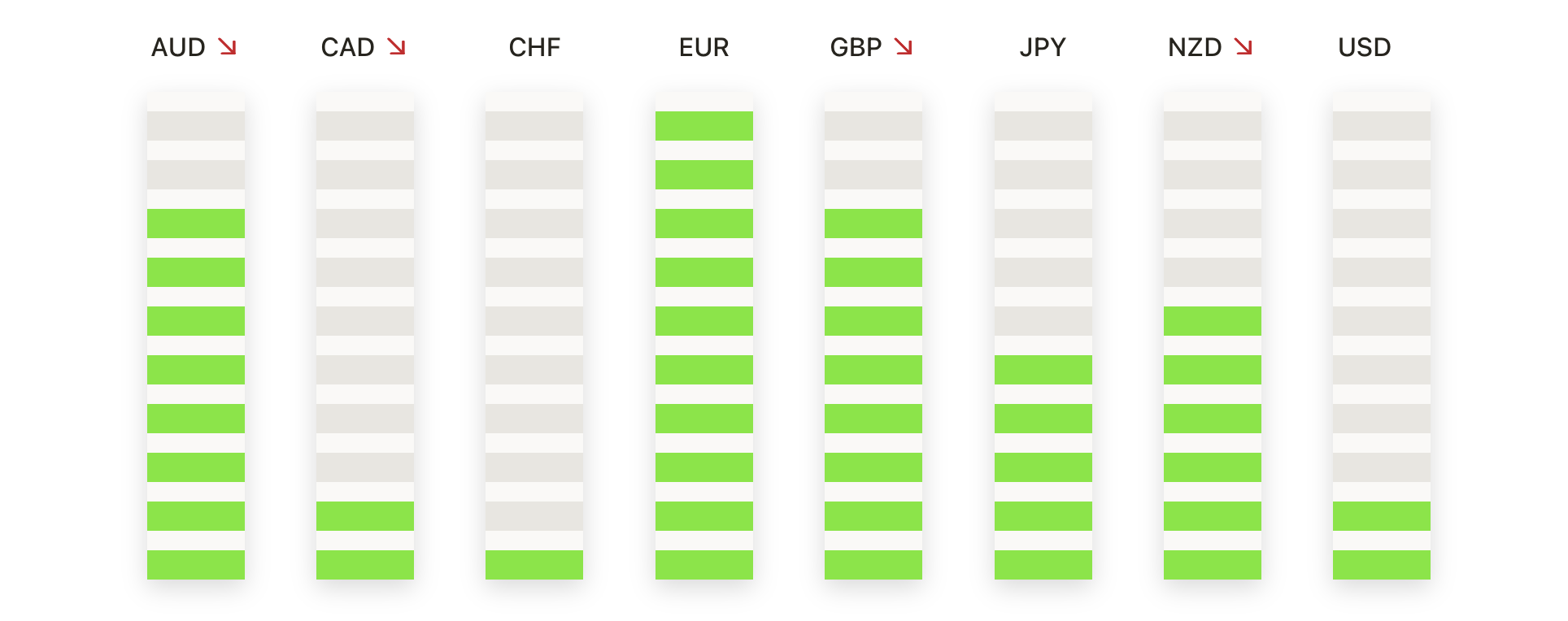

오늘의 외환 시장:

- EUR/USD가 고점에서 후퇴했지만 주요 지지선 위를 유지: EUR/USD는 월요일에 1.1722로 마감했으며, 세션 중 최고치 1.1789와 최저치 1.1686에 도달한 후 0.41% 하락했습니다. 하락에도 불구하고 유로는 1.1680 근처의 단기 지지선 위를 유지하며, 6월 중순부터 이어져 온 넓은 상승 추세를 유지했습니다. 50일 단순 이동 평균선(SMA)은 1.1434에서 상승하고 있으며, 시장 가격보다 훨씬 아래에 있어 여전히 상승 구조를 지지하고 있습니다. 즉각적인 저항은 1.1800에서 보이며, 이 수준을 넘어서면 1.1900 영역을 다시 테스트할 수 있습니다. 매도 압력이 강해지면 1.1680 이하로의 하락이 1.1550 및 1.1500으로 향하는 추가 하락을 초래할 수 있습니다. 이 쌍은 100일 및 200일 SMA 위에 있으며, 각각 1.1170 및 1.0874에 위치해 있습니다.

- GBP/USD는 6월 고점 인근에서 거부된 후 하락: GBP/USD는 최고 1.3661을 찍고 최저 1.3580까지 하락한 후 1.3611에 마감하여 0.27% 하락했다. 1.3660 인근에서의 거부는 1.3750 근처의 6월 고점을 돌파하려는 세 번째 시도를 표시한다. 상승하는 50일 SMA가 1.3477에서 확고히 지지하고 있으며, 이는 5월 중순 이후의 추세를 높이고 있다. 저항은 1.3700 및 1.3750에 위치해 있으며, 초기 지지는 1.3550에서 볼 수 있다. 이 수준 아래로 하락할 경우 1.3500을 테스트하고 상승 채널의 하한선을 도전할 수 있다. 100일과 200일 SMA는 각각 1.3214 및 1.2952로 현재 가격보다 훨씬 낮은 곳에 있다.

- USD/CAD는 50일 이동평균선(SMA)으로 반등을 확장: USD/CAD는 1.3665에 마감하면서 0.51% 상승하였고, 1.3586과 1.3668 사이에서 거래되었습니다. 이 통화쌍은 강력한 상승 캔들을 기록하며 지난주 1.3560에서 반등 이후의 추세를 확인했습니다. 현재 가격은 단기 회복의 다음 기술적 목표인 50일 SMA인 1.3757에 접근하고 있습니다. 최근 상승에도 불구하고, 이 통화쌍은 100일 및 200일 SMA인 1.3974와 1.4036 이하에 머물러 있어 더 넓은 구조는 여전히 약세를 보이고 있습니다. 주요 저항선은 1.3720과 심리적 장벽인 1.3800에 위치하고 있습니다. 하락 쪽에서는 1.3600이 초기 지지선이며, 그다음은 1.3550입니다.

- USD/CHF의 하락 구조 속 회복 지속: USD/CHF는 0.7979에 마감했으며, 최고 0.7986, 최저 0.7911을 기록한 후 0.57% 상승했습니다. USD/CHF는 50일 단순 이동 평균 0.8186 아래에 있으며 장기적인 하락 추세 내에 깊이 위치해 있습니다. 지난 달 여러 차례 랠리를 저지한 주요 수준인 0.8050에서 저항이 보입니다. 추가 상승은 0.8180을 시험할 수 있지만, 이 지점을 돌파하지 못하면 통화쌍은 아마도 제한될 것입니다. 하방으로는 0.7900과 0.7820이 주요 지지선으로 작용합니다. 100일과 200일 단순 이동 평균은 각각 0.8426과 0.8647로 현재 가격보다 훨씬 위에 위치해 있습니다.

- USD/JPY, 일본에 대한 새로운 관세 발표로 상승: USD/JPY는 146.02로 마감하여 1.06% 상승했습니다. 이는 144.22 최저치에서 반등하고 146.15 최고치를 기록한 결과입니다. 월요일의 랠리는 트럼프 대통령이 일본산 수입품에 25% 관세를 부과하는 서한을 발표한 후 일어났으며, 이에 따라 미국 달러가 급격히 엔화에 대해 상승했습니다. 이 돌파는 144.55에서 50일 SMA를 넘어섰으며, 145.97에서 100일 SMA에 도전했습니다. 다음 저항은 147.50과 150.00에 위치해 있으며, 초기 지지선은 145.00과 144.50에 있습니다. 100일 평균선 위에서의 지속적인 움직임은 상승 추세를 확고하게 할 수 있지만, 200일 SMA인 149.55는 여전히 장기적인 주요 장애물로 남아 있습니다.

- 금 가격이 지지선 위에서 유지되면서 통합이 지속됨: 금은 $3,337에서 마감되었으며, $3,296의 최저치와 $3,343의 최고치를 기록한 후 0.35% 상승했습니다. 금속은 단기 지지선인 $3,300 위에서 유지되며 약간의 강세 양초를 형성하고, 사상 최고치 아래에서 다주간 통합 단계를 지속하고 있습니다. 50일 이동평균선(SMA)은 $3,321, 100일 이동평균선(SMA)은 $3,176에서 모두 상향 기울기를 유지하며 추세의 기초적인 강세를 확인하고 있습니다. 즉각적인 저항은 $3,375와 $3,400에 있으며, 지지는 $3,290과 $3,250에서 견고합니다. 구조는 $3,290과 $3,400 사이의 옆으로 움직이는 범위에서 유지되며, 가격이 주요 이동평균선 위에 있는 한 상향 기울기는 여전히 유지됩니다. 보다 넓은 랠리를 재개하려면 $3,400 이상의 결정적인 돌파가 필요하며, $3,290 이하로 하락할 경우 단기적인 소진을 나타내고 200일 이동평균선인 $2,928을 목표로 할 수 있습니다.

주요 종목 동향:

- 테슬라, 머스크의 정치적 행보 이후 6% 이상 하락: 테슬라(TSLA)는 CEO 일론 머스크가 “아메리카 파티”라는 새로운 정당을 결성한다고 발표한 후, 트럼프 대통령의 반발을 불러일으키고 테슬라의 브랜드와 소비자 수요에 대한 우려를 제기하면서 6% 이상 하락했다.

- 무역 우려로 반도체 주가 하락: ARM 홀딩스(ARM)는 5% 이상 하락했으며, 마벨 테크놀로지(MRVL)는 4% 이상 떨어졌습니다. AMD, NXP 반도체, 마이크로칩, 인텔, 글로벌파운드리스, 온세미컨덕터, 퀄컴 등 다른 주목할 만한 하락 종목들도 무역 긴장이 재개되면서 모두 2% 이상 하락했습니다.

- Webull이 지분 매입 계약으로 인해 급락했습니다: Webull(BULL)은 Yorkville Partners 펀드와의 대기 지분 매입 계약 체결 후 10% 이상 하락했습니다.

- 카펠지미니 인수 계약으로 WNS 홀딩스 급상승: Capgemini SE가 WNS 홀딩스 Ltd (WNS)를 33억 달러에 인수하기로 합의한 후 WNS 주가는 15% 이상 급등했습니다. 이번 전액 현금 거래로 WNS의 주가는 주당 76.50달러로 평가되었습니다.

- 피브로 애니멀 헬스, JP모건의 상향 조정으로 급등: 피브로 애니멀 헬스 코퍼레이션 (PAHC)은 JP모건 체이스가 주식을 중립에서 비중확대로 상향 조정하고 목표 주가를 35달러로 설정한 후 7% 이상 상승했다. JP모건은 개선되는 기본 요인을 이유로 들었다.

시장은 트럼프 대통령의 주요 미국 교역 상대국들을 겨냥한 대규모 관세 발표에 투자자들이 강하게 반응하면서 한 주를 압박 속에서 시작했습니다. 주요 미국 지수 전반에서 주가는 하락했으며, 추가 보복 가능성과 BRICS 연합 국가들을 둘러싼 불확실성으로 인해 위험 심리가 훼손되었습니다. 유럽 주식은 미국-EU 합의에 대한 기대감 속에서 상대적으로 양호한 성과를 보였고, 아시아 시장은 시차로 인해 즉각적인 영향을 피했습니다. OPEC+의 생산량 증가에도 불구하고 유가가 상승했으며, 8월 1일 마감 시한이 다가오면서 국채 수익률 역시 올랐습니다.