Phố Wall đã giảm mạnh vào thứ Hai khi căng thẳng thuế quan mới kích động một đợt bán tháo trên diện rộng, sau thông báo của Tổng thống Donald Trump về việc áp thuế mới lên hàng nhập khẩu từ nhiều quốc gia. Cả ba chỉ số chính đều ghi nhận hiệu suất giảm hàng ngày tồi tệ nhất kể từ giữa tháng Sáu, khi các nhà đầu tư tiếp nhận đợt leo thang căng thẳng thương mại mới nhất. Chỉ số Dow Jones Industrial Average giảm 422 điểm, trong khi S&P 500 và Nasdaq cũng ghi nhận mức giảm sâu. Các bài đăng trên mạng xã hội của ông Trump tiết lộ các bức thư về thuế quan gửi đến lãnh đạo của bảy quốc gia, với thuế suất lên tới 40% sẽ bắt đầu từ ngày 1 tháng 8. Các ngành công nghệ, ô tô và các lĩnh vực bị ảnh hưởng về chính trị dẫn đầu sự sụt giảm này.

Những điểm tin chính:

- Chỉ số Dow Jones giảm hơn 400 điểm do leo thang thuế mới: Chỉ số Dow Jones Industrial Average giảm 422,17 điểm, tương đương 0,94%, xuống còn 44,406.36 trong sự sụt giảm mạnh nhất kể từ giữa tháng Sáu. Thị trường giảm điểm sau khi Tổng thống Trump công bố các mức thuế mới đối với hàng nhập khẩu từ bảy quốc gia. Nhật Bản, Hàn Quốc, Kazakhstan và Malaysia sẽ đối mặt với mức thuế 25%. Nam Phi sẽ chịu mức thuế 30%, trong khi Myanmar và Lào sẽ bị áp đặt thuế 40%.

- S&P 500 giảm do tình trạng bán tháo lan rộng: Chỉ số S&P 500 giảm 0.79% xuống còn 6,229.98, bị kéo xuống bởi sự yếu kém của các cổ phiếu công nghệ, ô tô và tiêu dùng. Cổ phiếu của Apple, AMD và Alphabet đều mất điểm khi thị trường tính đến tác động kinh tế tiềm ẩn của các biện pháp thương mại mới lớn.

- Nasdaq giảm gần 1% khi các công ty công nghệ lớn rút lui: Chỉ số Nasdaq Composite giảm 0,92% xuống còn 20.412,52 điểm. Alphabet giảm hơn 1%, trong khi Nvidia và AMD cũng giảm. Cổ phiếu công nghệ dẫn đầu đà giảm, chịu áp lực từ những rủi ro địa chính trị gia tăng và sự thận trọng của nhà đầu tư trước tuyên bố của Trump nhắm vào các nước liên kết BRICS về thuế quan trong tương lai.

- Thị trường châu Âu tăng điểm bất chấp sự không chắc chắn về thuế quan: Thị trường chứng khoán châu Âu kết thúc phiên giao dịch hôm thứ Hai với phần lớn mức tăng cao hơn, được thúc đẩy bởi các tín hiệu về tiến triển trong các cuộc đàm phán thương mại EU-Mỹ. Chỉ số DAX của Đức tăng 1,20%, được thúc đẩy bởi dữ liệu sản xuất công nghiệp mạnh mẽ cho thấy mức tăng 1,2% so với tháng trước vào tháng Năm, nhờ vào sự tăng trưởng trong các lĩnh vực ô tô và năng lượng. Chỉ số FTSE MIB của Ý tăng 0,74%, trong khi chỉ số CAC 40 của Pháp tăng 0,2%. Tuy nhiên, chỉ số FTSE 100 của Vương quốc Anh giảm 0,19%, với các công ty xây dựng nhà ở gặp áp lực sau khi Halifax báo cáo giá nhà ở không có thay đổi trong tháng Sáu. Chỉ số giá tiêu dùng (CPI) của Thụy Điển tăng 0,5% so với tháng trước và tăng 2,9% so với cùng kỳ năm trước. Trong khi đó, doanh số bán lẻ của khu vực đồng euro giảm 0,7% trong tháng Năm, đảo ngược mức tăng 0,3% của tháng Tư và cho thấy người tiêu dùng đang cắt giảm chi tiêu.

- Châu Á Biến Động Trước Khi Công Bố Thuế Quan, Nhật Bản Dẫn Đầu Sụt Giảm: Thị trường châu Á kết thúc trong tình trạng biến động vào thứ Hai, khi giao dịch kết thúc trước khi thông báo thuế quan của Hoa Kỳ được công bố. Chỉ số Nikkei 225 của Nhật Bản giảm 0,56% do mức giảm 2,9% hàng năm trong lương thực tế, đợt giảm mạnh nhất trong 20 tháng qua. Chỉ số Topix cũng giảm 0,57%. Chỉ số Kospi của Hàn Quốc tăng nhẹ 0,17%, được hỗ trợ bởi việc mua chọn lọc cổ phiếu năng lượng và công nghiệp, trong khi chỉ số Kosdaq tăng 0,34%. Chỉ số ASX 200 của Úc giảm 0,16% trước cuộc họp chính sách của Ngân hàng Dự trữ Úc, nơi mà việc cắt giảm lãi suất 25 điểm cơ bản được dự đoán rộng rãi. Chỉ số CSI 300 của Trung Quốc giảm 0,43% và chỉ số Hang Seng của Hồng Kông giảm 0,61% do tâm lý thị trường vẫn còn thận trọng. Chỉ số CPI của Thái Lan giảm 0,25% so với cùng kỳ năm trước, tiếp tục ở dưới mục tiêu 1–3% của ngân hàng trung ương trong bốn tháng liên tiếp.

- Giá dầu tăng bất chấp việc OPEC+ tăng sản lượng: Dầu Brent tăng 1,34 đô la để đóng cửa ở mức 69,64 đô la, trong khi WTI tăng 1,02 đô la để chốt tại 68,02 đô la. Giá tăng ngay cả khi OPEC+ đã đồng ý tăng sản lượng tháng 8 lên 548.000 thùng mỗi ngày, nhiều hơn dự kiến. Các nhà phân tích cho biết gần 80% các đợt cắt giảm tự nguyện trước đó sẽ được đảo ngược. Nhóm này dự kiến sẽ thông báo một đợt tăng sản lượng khác của 550.000 thùng mỗi ngày vào cuộc họp ngày 3 tháng 8. Sự ủng hộ của thị trường vẫn tồn tại dù lo ngại ngày càng tăng về các hành động thương mại của Mỹ có thể hạn chế tăng trưởng toàn cầu.

- Lợi suất trái phiếu Kho bạc tăng khi hạn chót được kéo dài đến tháng 8: Lợi suất trái phiếu kỳ hạn 10 năm tăng 5 điểm cơ bản lên 4.387%. Lợi suất kỳ hạn 30 năm tăng lên 4.921% và kỳ hạn 2 năm tăng lên 3.899%. Tổng thống Trump đã hoãn lại hạn chót áp thuế thương mại đến ngày 1 tháng 8, kéo dài sự không chắc chắn liên quan đến thương mại.

FX Hôm nay:

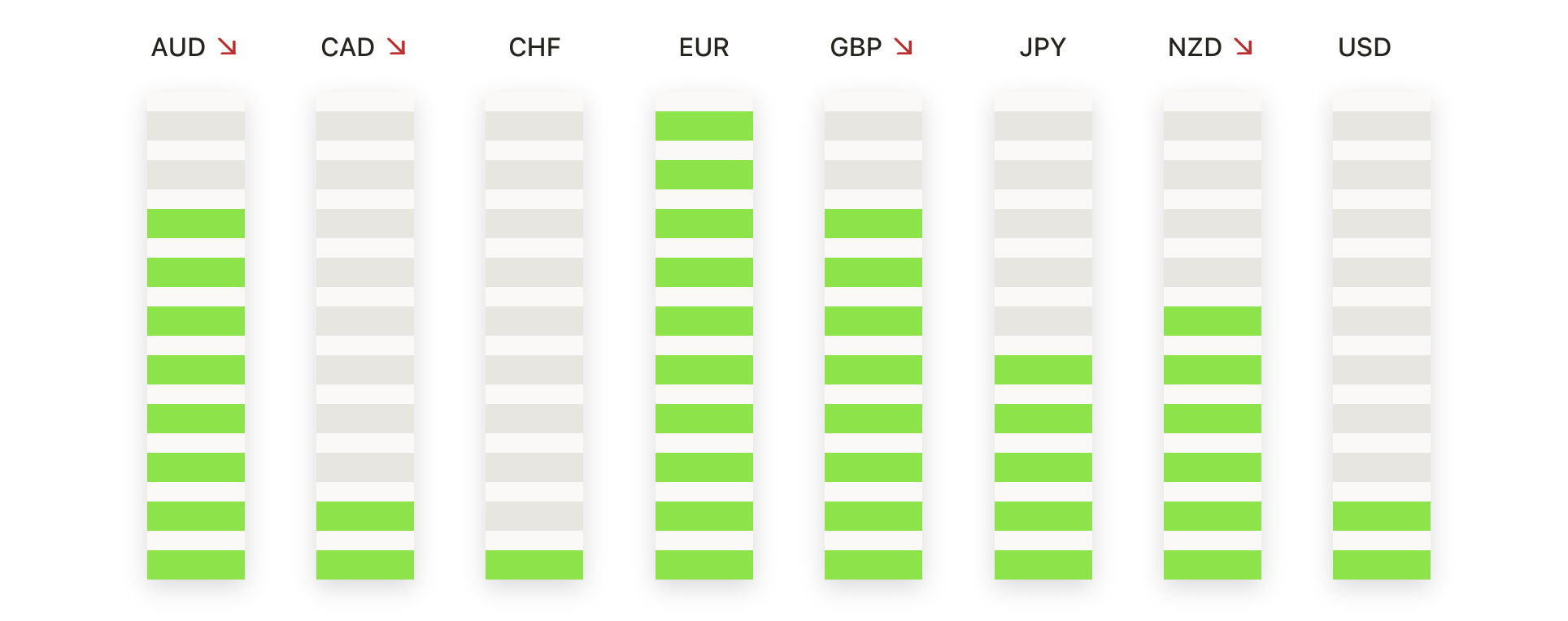

- EUR/USD giảm từ mức cao nhưng vẫn giữ trên ngưỡng hỗ trợ quan trọng: EUR/USD đóng cửa tại mức 1,1722 vào thứ Hai, giảm 0,41% sau khi đạt mức cao trong phiên là 1,1789 và mức thấp là 1,1686. Mặc dù sụt giảm, euro vẫn giữ trên ngưỡng hỗ trợ ngắn hạn tại 1,1680, duy trì xu hướng tăng rộng hơn đã suất hiện từ giữa tháng Sáu. Đường SMA 50 ngày, tăng lên tại mức 1,1434, vẫn nằm dưới mức giá thị trường và tiếp tục hỗ trợ cấu trúc tăng giá. Ngưỡng kháng cự ngay lập tức được nhìn thấy tại 1,1800, trong khi nếu vượt qua mức này có thể kiểm tra lại khu vực 1,1900. Nếu áp lực bán tăng cường, một lần phá vỡ dưới mức 1,1680 có thể để lộ thêm mức xuống thấp hơn về phía 1,1550 và 1,1500. Cặp tiền này vẫn nằm trên các đường SMA 100 ngày và 200 ngày, hiện đang ở mức 1,1170 và 1,0874 tương ứng.

- GBP/USD trượt giá sau khi bị từ chối gần mức cao của tháng 6: GBP/USD đóng cửa ở mức 1.3611, giảm 0,27% sau khi chạm mức cao 1.3661 và giảm xuống mức thấp 1.3580. Việc bị từ chối gần mức 1.3660 đánh dấu lần thứ ba cố gắng vượt qua mức cao của tháng 6 gần 1.3750. Hỗ trợ vẫn duy trì vững chắc tại SMA 50 ngày đang tăng ở mức 1.3477, đã dẫn dắt xu hướng đi lên kể từ giữa tháng 5. Kháng cự đứng ở mức 1.3700 và 1.3750, trong khi hỗ trợ ban đầu được thấy ở mức 1.3550. Việc phá vỡ dưới mức này có thể thử nghiệm mức 1.3500 và thách thức biên độ dưới của kênh tăng. Các SMA 100 ngày và 200 ngày, lần lượt ở mức 1.3214 và 1.2952, đều nằm dưới mức giá hiện tại.

- USD/CAD Tiếp Tục Tăng Về Gần Đường SMA 50 Ngày: USD/CAD đóng cửa ở mức 1.3665, tăng 0.51% sau khi giao dịch trong khoảng từ 1.3586 đến 1.3668. Cặp tiền này đã tạo ra một cây nến tăng mạnh, xác nhận sự tiếp nối từ sự phục hồi của tuần trước ở mức 1.3560. Giá hiện đang tiến gần đến đường SMA 50 ngày, nằm ở mức 1.3757, đây là mục tiêu kỹ thuật tiếp theo trong đợt phục hồi ngắn hạn. Bất chấp những lợi nhuận gần đây, cặp tiền này vẫn nằm dưới các đường SMA 100 ngày và 200 ngày ở mức 1.3974 và 1.4036, chỉ ra rằng cấu trúc tổng thể vẫn là giảm giá. Mức kháng cự quan trọng được nhìn thấy ở mức 1.3720 và rào cản tâm lý 1.3800. Ở dưới, mức 1.3600 là hỗ trợ ban đầu, tiếp theo là 1.3550.

- USD/CHF Tiếp Tục Hồi Phục Trong Cấu Trúc Giảm Giá: USD/CHF đóng cửa tại mức 0.7979, tăng 0.57% sau khi đạt mức cao nhất là 0.7986 và mức thấp nhất là 0.7911. USD/CHF vẫn nằm dưới đường SMA 50 ngày tại 0.8186 và sâu trong xu hướng giảm dài hạn. Kháng cự được thấy ở mức 0.8050, một mức quan trọng đã giới hạn nhiều đợt phục hồi trong tháng qua. Nếu tiếp tục tăng, có thể thử thách mức 0.8180, nhưng nếu không phá vỡ được khu vực này thì cặp tiền có thể sẽ bị giới hạn. Ở chiều giảm, các mức 0.7900 và 0.7820 là các mức hỗ trợ chính. Đường SMA 100 ngày và 200 ngày nằm trên mức giá hiện tại lần lượt tại 0.8426 và 0.8647.

- USD/JPY Tăng Sau Khi Công Bố Thuế Quan Mới Chống Lại Nhật Bản: USD/JPY đã đóng cửa ở mức 146,02, tăng 1,06% sau khi bật lên từ mức thấp 144,22 và chạm mức cao 146,15. Đợt tăng giá hôm thứ Hai diễn ra sau khi Tổng thống Trump gửi thư áp đặt thuế quan 25% đối với hàng hóa nhập khẩu từ Nhật Bản, khiến đồng đô la Mỹ tăng mạnh so với yên Nhật. Sự bứt phá đã vượt qua đường trung bình động 50 ngày (SMA) tại 144,55 và thử thách đường trung bình động 100 ngày (SMA) tại 145,97. Mức kháng cự tiếp theo được đặt tại 147,50 và 150,00, trong khi mức hỗ trợ ban đầu nằm ở 145,00 và 144,50. Nếu duy trì di chuyển trên mức trung bình động 100 ngày, động lượng có thể chuyển mạnh về phía người mua, mặc dù đường trung bình động 200 ngày tại 149,55 vẫn là một rào cản quan trọng trong dài hạn.

- Giá Vàng Vẫn Trên Ngưỡng Hỗ Trợ Khi Giai Đoạn Tích Lũy Tiếp Diễn: Giá vàng đóng cửa ở mức $3,337, tăng 0,35% sau khi chạm đáy ở mức $3,296 và đạt đỉnh ở mức $3,343. Kim loại quý này đã tạo ra một cây nến tăng nhẹ, duy trì trên ngưỡng hỗ trợ ngắn hạn tại $3,300 và tiếp tục giai đoạn tích lũy kéo dài nhiều tuần dưới mức đỉnh kỷ lục. Đường SMA 50 ngày ở mức $3,321 và đường SMA 100 ngày ở mức $3,176 đều nghiêng lên, xác nhận xu hướng cơ bản vẫn mạnh mẽ. Kháng cự gần nhất nằm ở mức $3,375 và $3,400, trong khi hỗ trợ vững chắc ở mức $3,290 và $3,250. Cấu trúc giao dịch vẫn là phạm vi đi ngang giữa $3,290 và $3,400, với thiên hướng vẫn nghiêng về phía tăng miễn là giá duy trì trên các đường trung bình động chính. Một đột phá quyết định trên $3,400 sẽ cần thiết để tiếp tục đà tăng rộng hơn, trong khi một sự phá vỡ dưới $3,290 có thể báo hiệu sự cạn kiệt ngắn hạn và hướng tới đường SMA 200 ngày ở mức $2,928.

Chuyển động thị trường:

- Tesla giảm hơn 6% sau động thái chính trị của Musk: Tesla (TSLA) đóng cửa giảm hơn 6% sau khi CEO Elon Musk thông báo thành lập một đảng chính trị mới có tên là “Đảng Mỹ,” nhận được sự phản đối từ Tổng thống Trump và gây lo ngại về ảnh hưởng đến thương hiệu của Tesla và nhu cầu của người tiêu dùng.

- Cổ phiếu ngành chip giảm do lo ngại về thương mại: Cổ phiếu của ARM Holdings (ARM) giảm hơn 5%, trong khi Marvell Technology (MRVL) giảm hơn 4%. Các cổ phiếu giảm đáng chú ý khác bao gồm AMD, NXP Semiconductors, Microchip, Intel, GlobalFoundries, ON Semiconductor và Qualcomm, tất cả đều giảm hơn 2% do căng thẳng thương mại tái diễn.

- Webull giảm mạnh do thỏa thuận mua cổ phần: Cổ phiếu của Webull (BULL) giảm hơn 10% sau khi ký kết thỏa thuận mua cổ phần dự phòng với một quỹ của Yorkville Partners.

- WNS Holdings Tăng Vọt Nhờ Thỏa Thuận Mua Lại của Capgemini: Cổ phiếu WNS Holdings Ltd (WNS) tăng hơn 15% sau khi Capgemini SE đồng ý mua lại công ty với giá 3,3 tỷ USD, định giá WNS ở mức 76,50 USD/cổ phiếu trong một giao dịch bằng tiền mặt hoàn toàn.

- Phibro Animal Health tăng mạnh nhờ nâng cấp từ JPMorgan: Phibro Animal Health Corp (PAHC) tăng hơn 7% sau khi JPMorgan Chase nâng cấp cổ phiếu này từ trung lập lên thừa cân và đặt mục tiêu giá 35 đô la, trích dẫn những cải thiện về cơ bản.

Thị trường đã bắt đầu tuần này dưới áp lực khi các nhà đầu tư phản ứng mạnh mẽ trước thông báo áp đặt thuế quan rộng rãi của Tổng thống Trump nhằm vào các đối tác thương mại chính của Hoa Kỳ. Chỉ số cổ phiếu giảm trên các chỉ số chính của Hoa Kỳ, với tâm lý rủi ro bị tổn thương do tiềm năng trả đũa thêm và sự không chắc chắn xung quanh các quốc gia đồng minh BRICS. Cổ phiếu châu Âu vượt trội hơn nhờ hy vọng về một thỏa thuận Mỹ-EU, trong khi thị trường châu Á được miễn tác động ngay lập tức do sự khác biệt về thời gian. Giá dầu tăng mặc dù sản lượng OPEC+ tăng, và lợi suất trái phiếu kho bạc tăng khi thời hạn ngày 1 tháng 8 đến gần.