ตลาดหุ้นวอลล์สตรีทตกฮวบลงอย่างรุนแรงในวันจันทร์ เนื่องจากความตึงเครียดทางภาษีที่กลับมาอีกครั้งก่อให้เกิดการขายหุ้นอย่างกว้างขวาง หลังจากประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศการเก็บภาษีใหม่จากการนำเข้าจากหลายประเทศ ดัชนีหลักทั้งสามของตลาดหุ้นต่างบันทึกการแสดงผลรายวันที่แย่ที่สุดนับตั้งแต่ช่วงกลางเดือนมิถุนายน นักลงทุนกำลังย่อยข่าวการเพิ่มขึ้นของความตึงเครียดทางการค้า ดัชนีดาวโจนส์ร่วงลง 422 จุด ในขณะที่ดัชนี S&P 500 และ Nasdaq ก็ขาดทุนอย่างหนักเช่นกัน โพสต์ทางสื่อสังคมออนไลน์ของทรัมป์เปิดเผยจดหมายเรียกเก็บภาษีที่ส่งถึงผู้นำของเจ็ดประเทศ โดยภาษีที่สูงสุดถึง 40% จะเริ่มในวันที่ 1 สิงหาคม ภาคเทคโนโลยี รถยนต์ และกลุ่มที่มีความเสี่ยงทางการเมือง เกิดการลดลงอย่างมาก

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ลดลงกว่า 400 จุดจากการยกระดับภาษีใหม่: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 422.17 จุด หรือ 0.94% ปิดที่ 44,406.36 ในการลดลงมากที่สุดนับตั้งแต่กลางเดือนมิถุนายน ตลาดหันลงหลังจากที่ประธานาธิบดีทรัมป์ประกาศภาษีใหม่ในการนำเข้าจากเจ็ดประเทศ ญี่ปุ่น เกาหลีใต้ คาซัคสถาน และมาเลเซียจะต้องเจอภาษี 25% แอฟริกาใต้จะต้องเจอภาษี 30% ในขณะที่พม่าและลาวจะต้องเผชิญกับอัตราภาษี 40%

- S&P 500 ร่วงลงเนื่องจากแรงขายที่กระจายไปทั่วตลาดเร่งตัวขึ้น: ดัชนี S&P 500 ลดลง 0.79% ปิดที่ 6,229.98 โดยถูกถ่วงลงจากความอ่อนแอในหุ้นกลุ่มเทคโนโลยี, ยานยนต์ และผู้บริโภค Apple, AMD และ Alphabet ทั้งหมดสูญเสียมูลค่าตลาดเนื่องจากตลาดประเมินผลกระทบทางเศรษฐกิจที่อาจเกิดขึ้นจากมาตรการการค้าที่ครอบคลุมใหม่ ๆ

- Nasdaq ลดลงเกือบ 1% ขณะที่บริษัทเทคโนโลยีใหญ่ถอยหลัง: Nasdaq Composite ลดลง 0.92% ปิดที่ 20,412.52 Alphabet ลดลงกว่า 1% ในขณะที่ Nvidia และ AMD ก็ลดลงเช่นกัน หุ้นเทคโนโลยีนำการลดลงครั้งนี้ เนื่องจากความกดดันจากความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น และความระมัดระวังของนักลงทุนเกี่ยวกับคำแถลงของทรัมป์ที่มีเป้าหมายในประเทศที่อยู่กับกลุ่ม BRICS สำหรับภาษีในอนาคต

- ตลาดหุ้นยุโรปปรับขึ้นท่ามกลางความไม่แน่นอนเกี่ยวกับภาษี: ตลาดหุ้นยุโรปปิดทำการสูงขึ้นในวันจันทร์ โดยได้รับแรงหนุนจากสัญญาณความคืบหน้าในการเจรจาการค้าระหว่างสหภาพยุโรปและสหรัฐฯ ดัชนี DAX ของเยอรมนีปรับขึ้น 1.20% ได้รับแรงหนุนจากข้อมูลการผลิตอุตสาหกรรมที่แข็งแกร่งในเดือนพฤษภาคมที่เพิ่มขึ้น 1.2% เมื่อเทียบรายเดือน โดยได้รับแรงหนุนจากการเติบโตในภาคยานยนต์และพลังงาน ดัชนี FTSE MIB ของอิตาลีเพิ่มขึ้น 0.74% ในขณะที่ CAC 40 ของฝรั่งเศสปรับขึ้น 0.2% อย่างไรก็ตาม FTSE 100 ของสหราชอาณาจักรลดลง 0.19% โดยกลุ่มผู้สร้างบ้านเผชิญแรงกดดันหลังจากที่ Halifax รายงานราคาบ้านที่คงที่ในเดือนมิถุนายน ดัชนี CPI ของสวีเดนพุ่งขึ้น 0.5% เมื่อเทียบรายเดือนและ 2.9% เมื่อเทียบรายปี ในขณะเดียวกัน ยอดค้าปลีกในเขตยูโรโซนลดลง 0.7% ในเดือนพฤษภาคม พลิกกลับจากการเพิ่มขึ้น 0.3% ในเดือนเมษายน ซึ่งบ่งชี้ว่าผู้บริโภคเริ่มลดการใช้จ่ายลง

- เอเชียผสมผสานรอการประกาศอัตราภาษีใหม่ ญี่ปุ่นเป็นผู้นำการลดลง: ตลาดหุ้นเอเชียปิดผสมผสานในวันจันทร์ การซื้อขายสิ้นสุดลงก่อนที่จะมีการประกาศอัตราภาษีของสหรัฐฯ สู่สาธารณะ Nikkei 225 ของญี่ปุ่นลดลง 0.56% ท่ามกลางการลดลงของค่าจ้างที่แท้จริงในอัตรา 2.9% ต่อปี ซึ่งเป็นการลดลงที่รุนแรงที่สุดในรอบ 20 เดือน ท๊อปิกซ์ ลดลง 0.57% เช่นกัน KOSPI ของเกาหลีใต้เพิ่มขึ้นเล็กน้อย 0.17% โดยได้รับการสนับสนุนจากการซื้อเลือกสรรในกลุ่มพลังงานและอุตสาหกรรม ในขณะที่ KOSDAQ เพิ่มขึ้น 0.34% ASX 200 ของออสเตรเลียลดลง 0.16% ก่อนการประชุมกำหนดนโยบายของธนาคารกลางออสเตรเลีย ซึ่งคาดการณ์กันอย่างกว้างขวางว่าจะมีการลดอัตราดอกเบี้ย 0.25% CSI 300 ของจีนลดลง 0.43% และ HANG SENG ของฮ่องกงลดลง 0.61% เนื่องจากความเชื่อมั่นยังคงระมัดระวัง ดัชนีราคาผู้บริโภค (CPI) ของไทยลดลง 0.25% เมื่อเทียบกับปีก่อน ยังคงต่ำกว่าช่วงเป้าหมาย 1–3% ของธนาคารกลางไทยติดต่อกันเป็นเดือนที่สี่

- ราคาน้ำมันปรับเพิ่มขึ้นแม้ OPEC+ เพิ่มการผลิต: น้ำมันดิบเบรนท์เพิ่มขึ้น $1.34 ปิดที่ $69.64 ส่วน WTI เพิ่มขึ้น $1.02 ปิดที่ $68.02 ราคาน้ำมันปรับเพิ่มขึ้นแม้ว่า OPEC+ ได้ตกลงที่จะเพิ่มการผลิตในเดือนสิงหาคมอีก 548,000 บาร์เรลต่อวัน ซึ่งมากกว่าที่คาดไว้ นักวิเคราะห์กล่าวว่าการลดการผลิตแบบสมัครใจประมาณ 80% ที่ก่อนหน้านี้จะถูกคืน ในการประชุมวันที่ 3 สิงหาคม กลุ่มคาดว่าจะประกาศเพิ่มการผลิตอีก 550,000 บาร์เรลต่อวัน ตลาดยังคงได้รับการสนับสนุนแม้ความกังวลเกี่ยวกับการดำเนินการทางการค้าของสหรัฐฯ ที่อาจทำให้การเติบโตทั่วโลกชะลอตัวลงเพิ่มขึ้น

- อัตราผลตอบแทนพันธบัตรกระทรวงการคลังเพิ่มขึ้นเมื่อเส้นตายขยายเวลาถึงเดือนสิงหาคม: อัตราผลตอบแทนพันธบัตรกระทรวงการคลังอายุ 10 ปี เพิ่มขึ้น 5 จุดพื้นฐานอยู่ที่ 4.387% อัตราผลตอบแทนพันธบัตรอายุ 30 ปี เพิ่มขึ้นเป็น 4.921% และอัตราผลตอบแทนพันธบัตรอายุ 2 ปี ขยับขึ้นเป็น 3.899% ประธานาธิบดีทรัมป์เลื่อนกำหนดเวลาการบังคับใช้ภาษีไปเป็นวันที่ 1 สิงหาคม เพิ่มความไม่แน่นอนที่เกี่ยวข้องกับการค้า.

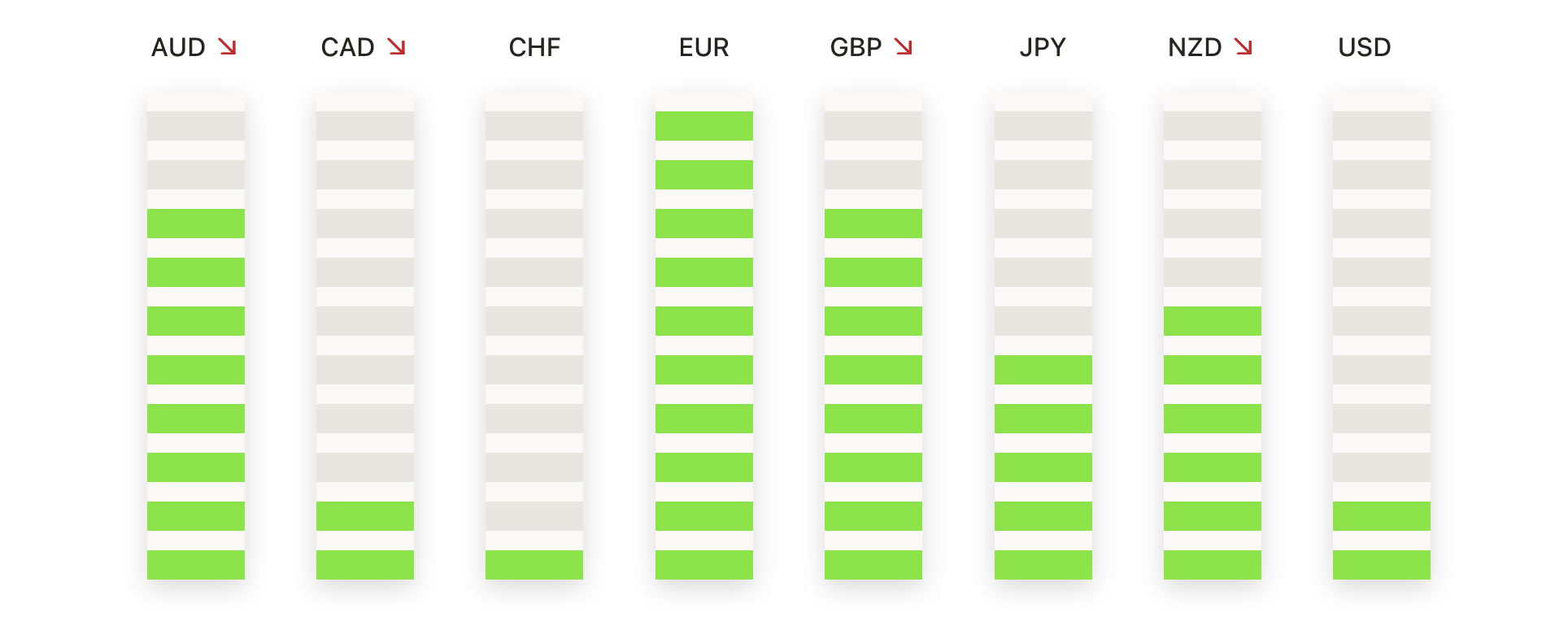

FX วันนี้:

- EUR/USD อ่อนตัวลงจากระดับสูงสุดแต่ยังคงอยู่เหนือแนวรับสำคัญ: EUR/USD ปิดที่ 1.1722 ในวันจันทร์ ลดลง 0.41% หลังจากแตะระดับสูงสุดของเซสชันที่ 1.1789 และต่ำสุดที่ 1.1686 แม้ว่าจะลดลง แต่ยูโรก็ยังคงอยู่เหนือแนวรับระยะสั้นที่ 1.1680 รักษาแนวโน้มขาขึ้นกว้างๆ ที่เริ่มขึ้นตั้งแต่ช่วงกลางเดือนมิถุนายน ค่าเฉลี่ยเคลื่อนที่ 50 วัน (SMA) ที่กำลังเพิ่มขึ้นที่ระดับ 1.1434 ยังคงต่ำกว่าราคาตลาดและยังคงสนับสนุนโครงสร้างขาขึ้น แนวต้านทันทีเห็นได้ที่ 1.1800 ขณะที่การเคลื่อนไหวเหนือระดับนั้นอาจทดสอบโซน 1.1900 ได้อีกครั้ง หากแรงกดดันการขายเพิ่มขึ้น การหลุดระดับ 1.1680 อาจเปิดช่องทางขาลงต่อไปสู่ 1.1550 และ 1.1500 ค่าเงินคู่นี้ยังคงอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 200 วัน ที่วางตำแหน่งไว้ที่ 1.1170 และ 1.0874 ตามลำดับ

- GBP/USD ร่วงลงหลังถูกปฏิเสธใกล้ระดับสูงสุดของเดือนมิถุนายน: GBP/USD ปิดที่ 1.3611 ลดลง 0.27% หลังจากที่แตะสูงสุดที่ 1.3661 และต่ำสุดที่ 1.3580 การปฏิเสธใกล้ 1.3660 เป็นความพยายามครั้งที่สามในการทำลายระดับสูงสุดของเดือนมิถุนายนใกล้ 1.3750 ระดับการสนับสนุนยังคงแข็งแกร่งที่ค่าเฉลี่ยเลขคณิตเคลื่อนที่ 50 วันที่ระดับ 1.3477 ซึ่งได้แนวโน้มขึ้นมาตั้งแต่กลางเดือนพฤษภาคม ระดับการต้านทานอยู่ที่ 1.3700 และ 1.3750 ขณะที่การสนับสนุนแรกอยู่ที่ 1.3550 การแตกต่ำกว่าระดับนี้อาจทดสอบที่ 1.3500 และท้าทายขอบล่างของช่องการเพิ่มขึ้น ค่าเฉลี่ยเลขคณิตเคลื่อนที่ 100 วัน และ 200 วัน ที่ระดับ 1.3214 และ 1.2952 ตามลำดับ อยู่ต่ำกว่าราคาปัจจุบัน

- USD/CAD ขยายการฟื้นตัวมุ่งสู่ 50-Day SMA: USD/CAD ปิดที่ระดับ 1.3665 เพิ่มขึ้น 0.51% หลังจากการซื้อขายระหว่าง 1.3586 และ 1.3668 คู่สกุลเงินนี้โพสต์แท่งเทียนขาขึ้นที่แข็งแกร่ง ยืนยันการติดตามผลจากการดีดตัวเมื่อสัปดาห์ที่แล้วที่ 1.3560 ราคาขณะนี้กำลังเข้าใกล้ 50-Day SMA ซึ่งอยู่ที่ 1.3757 ซึ่งถือเป็นเป้าหมายทางเทคนิคถัดไปในการฟื้นตัวระยะสั้น แม้ว่าได้รับกำไรล่าสุด แต่คู่ยังคงต่ำกว่า 100-Day และ 200-Day SMAs ที่ 1.3974 และ 1.4036 ตามลำดับ ซึ่งบ่งชี้ว่าโครงสร้างโดยรวมยังคงเป็นขาลง แนวต้านสำคัญอยู่ที่ 1.3720 และระดับจิตวิทยาที่ 1.3800 แนวรับเริ่มต้นที่ 1.3600 แล้วตามด้วย 1.3550

- USD/CHF ยังคงฟื้นตัวภายในโครงสร้างขาลง: USD/CHF ปิดที่ 0.7979 ขึ้นมา 0.57% หลังจากแตะระดับสูงสุดที่ 0.7986 และระดับต่ำสุดที่ 0.7911 USD/CHF ยังคงต่ำกว่า 50-day SMA ที่ 0.8186 และอยู่ในทิศทางขาลงระยะยาว ต้านทานอยู่ที่ 0.8050 ซึ่งเป็นระดับสำคัญที่กดดันการขึ้นหลายๆ ครั้งในเดือนที่ผ่านมา การขึ้นต่ออาจทำให้ทดสอบที่ระดับ 0.8180 แต่หากไม่สามารถฝ่าไปได้ คู่เงินนี้จะยังคงถูกจำกัด กรอบล่างที่ 0.7900 และ 0.7820 เป็นระดับสนับสนุนหลัก โดยมี 100-day และ 200-day SMA สูงกว่าราคาปัจจุบันที่ 0.8426 และ 0.8647 ตามลำดับ

- USD/JPY เพิ่มขึ้นจากการประกาศภาษีใหม่ต่อญี่ปุ่น: USD/JPY ปิดที่ 146.02 เพิ่มขึ้น 1.06% หลังจากฟื้นตัวจากจุดต่ำสุดที่ 144.22 และแตะระดับสูงสุดที่ 146.15 การปรับตัวขึ้นในวันจันทร์เกิดขึ้นหลังจากประธานาธิบดีทรัมป์ส่งจดหมายกำหนดภาษี 25% ต่อการนำเข้าจากญี่ปุ่น ทำให้ค่าเงินดอลลาร์สหรัฐพุ่งขึ้นอย่างมากเมื่อเทียบกับเยน การทะลุค่าระดับ 50-day SMA ที่ 144.55 และทดสอบ 100-day SMA ที่ 145.97 การต่อต้านต่อไปอยู่ที่ 147.50 และ 150.00 ในขณะที่การสนับสนุนเริ่มต้นอยู่ที่ 145.00 และ 144.50 การเคลื่อนไหวอย่างยั่งยืนเหนือค่าเฉลี่ย 100 วันสามารถเปลี่ยนแนวโน้มกลับไปสู่ฝ่ายที่ซื้อ อย่างไรก็ตาม ค่าเฉลี่ย 200 วันที่ 149.55 ยังคงเป็นข้อกีดขวางที่สำคัญในระยะยาว

- ทองคำถือเหนือแนวรับในขณะที่การสะสมยังคงมีอยู่: ทองคำปิดที่ $3,337 เพิ่มขึ้น 0.35% หลังจากลงต่ำสุดที่ $3,296 และขึ้นสูงสุดที่ $3,343 โลหะสร้างแท่งเทียนบูลลิชเล็กน้อย โดยถือไว้เหนือแนวรับระยะสั้นที่ $3,300 และยังคงอยู่ในระยะสะสมหลายสัปดาห์ต่ำสุดใต้จุดสูงสุดเป็นประวัติการณ์ SMA 50 วันที่ $3,321 และ SMA 100 วันที่ $3,176 ยังคงมีแนวโน้มขาขึ้น ยืนยันความเข้มแข็งพื้นฐานของแนวโน้ม เส้นต้านทานทันทีนั้นอยู่ที่ $3,375 และ $3,400 ขณะที่แนวรับชัดเจนที่ $3,290 และ $3,250 โครงสร้างยังคงเป็นช่วงด้านข้างระหว่าง $3,290 ถึง $3,400 โดยเบี่ยงเบนยังคงเอียงขึ้นตราบเท่าราคายังอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญ การเกิดการทะลุที่ชัดเจนเหนือ $3,400 จะต้องดำเนินการต่อแนวโน้มขาขึ้นใหญ่ ในขณะที่การร่วงลงต่ำกว่า $3,290 อาจสื่อถึงการหมดแรงในระยะสั้นและมีเป้าหมายที่ SMA 200 วันที่ $2,928.

ความเคลื่อนไหวของตลาดหุ้น:

- เทสลาร่วงลงกว่า 6% หลังจากการเคลื่อนไหวทางการเมืองของ Musk: เทสลา (TSLA) ปิดตลาดลดลงกว่า 6% หลังจากซีอีโอ อีลอน มัสก์ ประกาศการก่อตั้งพรรคการเมืองใหม่ที่ชื่อว่า “พรรคอเมริกา” ทำให้เกิดการต่อต้านจากประธานาธิบดีทรัมป์ และเพิ่มความกังวลเกี่ยวกับความเสียหายต่อแบรนด์เทสลาและความต้องการของผู้บริโภค

- หุ้นชิปดิ่งลงเพราะความกังวลเกี่ยวกับการค้า: หุ้นของ ARM Holdings (ARM) ร่วงลงไปกว่า 5%, ขณะที่หุ้นของ Marvell Technology (MRVL) ลดลงมากกว่า 4%. หุ้นเด่นที่ตกลงอื่น ๆ รวมถึง AMD, NXP Semiconductors, Microchip, Intel, GlobalFoundries, ON Semiconductor และ Qualcomm ทั้งหมดลดลงมากกว่า 2% เนื่องจากความตึงเครียดทางการค้าที่กลับมาอีกครั้ง

- Webull ดิ่งต่ำลงจากข้อตกลงการซื้อหุ้น: Webull (BULL) ร่วงลงมากกว่า 10% หลังจากทำข้อตกลงการซื้อหุ้นสแตนด์บายกับกองทุน Yorkville Partners

- WNS Holdings พุ่งขึ้นจากการเข้าซื้อกิจการโดย Capgemini: WNS Holdings Ltd (WNS) เพิ่มขึ้นมากกว่า 15% หลังจากที่ Capgemini SE ตกลงที่จะเข้าซื้อกิจการของบริษัทด้วยมูลค่า 3.3 พันล้านดอลลาร์ โดยประเมินมูลค่า WNS ที่ 76.50 ดอลลาร์ต่อหุ้นในธุรกรรมแบบชำระเงินสดทั้งหมด

- Phibro Animal Health เพิ่มสูงขึ้นเนื่องจากการปรับอันดับของ JPMorgan: หุ้นของ Phibro Animal Health Corp (PAHC) เพิ่มขึ้นมากกว่า 7% หลังจาก JPMorgan Chase ปรับอันดับหุ้นจากระดับเป็นกลางขึ้นเป็นระดับที่น่าลงทุนและกำหนดราคาเป้าหมายที่ $35 โดยอ้างถึงพื้นฐานที่ดีขึ้น

ตลาดเริ่มต้นสัปดาห์ด้วยแรงกดดันเมื่อมีการตอบสนองที่รุนแรงจากนักลงทุนต่อการประกาศเรียกเก็บภาษีครั้งใหญ่ของประธานาธิบดีทรัมป์ที่มุ่งเน้นไปยังพาร์ทเนอร์การค้าสำคัญของสหรัฐ ดัชนีหุ้นหลักของสหรัฐปรับตัวลดลง โดยมีความรู้สึกเสี่ยงที่ลดลงจากโอกาสของการตอบโต้อย่างต่อเนื่องและความไม่แน่นอนเกี่ยวกับชาติที่ยึดมั่นกับ BRICS หุ้นยุโรปมีผลการดำเนินงานที่เหนือกว่าเนื่องมาจากความหวังในข้อตกลงระหว่างสหรัฐ-สหภาพยุโรป ขณะที่ตลาดเอเชียไม่ถูกกระทบโดยทันทีเนื่องจากเวลาที่ต่างกัน ราคาน้ำมันเพิ่มสูงขึ้นแม้กลุ่ม OPEC+ จะมีการเพิ่มการผลิตขึ้น และผลตอบแทนพันธบัตรคลังของสหรัฐเพิ่มสูงขึ้นเมื่อใกล้ถึงเส้นตายวันที่ 1 สิงหาคม