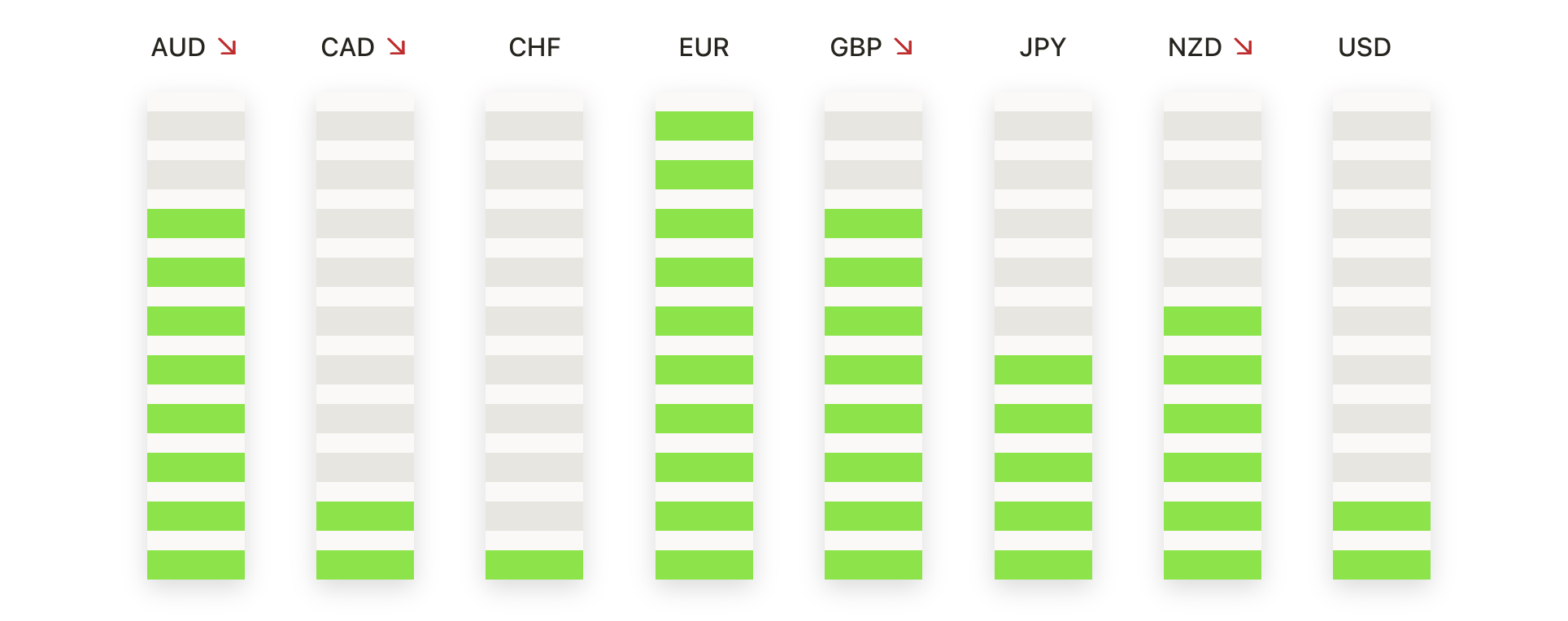

Na segunda-feira, Wall Street caiu acentuadamente à medida que a renovação das tensões tarifárias desencadeou uma venda generalizada após o anúncio do presidente Donald Trump de novas taxas sobre importações de vários países. Todos os três principais índices registraram suas piores performances diárias desde meados de junho, enquanto os investidores digeriam a mais recente escalada nas tensões comerciais. O Dow Jones Industrial Average despencou 422 pontos, enquanto o S&P 500 e o Nasdaq também registraram perdas acentuadas. As postagens nas redes sociais de Trump revelaram cartas tarifárias para líderes de sete países, com tarifas de até 40%, previstas para começar em 1º de agosto. Os setores de tecnologia, automóveis e aqueles politicamente expostos lideraram a queda.

Principias Pontos:

- Queda do Dow em mais de 400 pontos após nova escalada tarifária: o Índice Industrial Dow Jones caiu 422,17 pontos, ou 0,94%, para 44.406,36 na sua queda mais acentuada desde meados de junho. Os mercados recuaram após o presidente Trump anunciar novas tarifas sobre importações de sete nações. Japão, Coreia do Sul, Cazaquistão e Malásia enfrentarão tarifas de 25%. A África do Sul enfrentará uma tarifa de 30%, enquanto Mianmar e Laos serão atingidos com tarifas de 40%.

- S&P 500 cai à medida que a venda generalizada acelera: O S&P 500 caiu 0,79% para 6.229,98, puxado para baixo pela fraqueza em ações de tecnologia, automóveis e consumo. Apple, AMD e Alphabet perderam valor à medida que o mercado precificou o potencial impacto econômico de novas medidas comerciais abrangentes.

- Nasdaq cai quase 1% com recuo das grandes empresas de tecnologia: O Nasdaq Composite caiu 0,92%, fechando em 20.412,52. A Alphabet caiu mais de 1%, enquanto Nvidia e AMD também recuaram. As ações de tecnologia lideraram a queda, pressionadas pelo aumento dos riscos geopolíticos e pela cautela dos investidores em relação à declaração de Trump que mira países alinhados ao BRICS para futuras tarifas.

- Mercados Europeus Avançam Apesar da Incerteza Tarifária: Os mercados acionários europeus terminaram em alta na segunda-feira, impulsionados por sinais de progresso nas negociações comerciais entre a UE e os EUA. O DAX da Alemanha subiu 1,20%, impulsionado por fortes dados de produção industrial que mostraram um aumento mensal de 1,2% em maio, impulsionado por ganhos nos setores automotivo e de energia. O FTSE MIB da Itália adicionou 0,74%, enquanto o CAC 40 da França subiu 0,2%. No entanto, o FTSE 100 do Reino Unido caiu 0,19%, com as construtoras sob pressão após a Halifax relatar preços de casas estáveis para junho. O IPC sueco subiu 0,5% mês a mês e 2,9% ano a ano. Enquanto isso, as vendas no varejo da zona do euro caíram 0,7% em maio, revertendo o ganho de 0,3% de abril, sugerindo que os consumidores estão retraindo.

- Ásia fecha mista antes de revelação de tarifas, Japão lidera quedas: Os mercados asiáticos terminaram mistos na segunda-feira, com as negociações concluindo antes do anúncio das tarifas dos EUA ser divulgado. O Nikkei 225 do Japão caiu 0,56% em meio a uma queda anual de 2,9% nos salários reais, a maior queda em 20 meses. O Topix também caiu 0,57%. O Kospi da Coreia do Sul subiu 0,17%, apoiado por compras seletivas nos setores de energia e industriais, enquanto o Kosdaq subiu 0,34%. O ASX 200 da Austrália caiu 0,16% antes da reunião de política do Banco da Reserva da Austrália, onde uma redução da taxa de 25 pontos base é amplamente esperada. O CSI 300 da China caiu 0,43% e o Hang Seng de Hong Kong caiu 0,61% à medida que o sentimento permanecia cauteloso. O IPC da Tailândia caiu 0,25% em termos anuais, permanecendo abaixo da faixa-alvo de 1-3% do banco central pelo quarto mês consecutivo.

- Petróleo Sobe Apesar do Aumento de Produção da OPEP+: O Brent ganhou $1,34 para fechar a $69,64, enquanto o WTI adicionou $1,02 para se fixar em $68,02. Os preços subiram mesmo com a OPEP+ concordando em aumentar a produção de agosto em 548.000 barris por dia, mais do que o esperado. Analistas dizem que quase 80% dos cortes voluntários anteriores serão revertidos. Espera-se que o grupo anuncie outro aumento de 550.000 barris por dia em sua reunião de 3 de agosto. O apoio do mercado se manteve apesar da crescente preocupação com as ações comerciais dos EUA potencialmente restringindo o crescimento global.

- Os Rendimentos dos Títulos do Tesouro Sobem com o Prazo Prorrogado para Agosto: O rendimento dos títulos do Tesouro de 10 anos subiu 5 pontos base para 4,387%. O rendimento de 30 anos subiu para 4,921% e o de 2 anos aumentou para 3,899%. O presidente Trump adiou o prazo de implementação das tarifas para 1º de agosto, prolongando a incerteza relacionada ao comércio.

FX Hoje:

- EUR/USD Desvanece dos Máximos mas Segura-se Acima de Suporte Chave: EUR/USD fechou a 1,1722 na segunda-feira, caindo 0,41% após alcançar um máximo da sessão de 1,1789 e um mínimo de 1,1686. Apesar da queda, o euro manteve-se acima do suporte de curto prazo em 1,1680, mantendo a tendência ascendente mais ampla em vigor desde meados de junho. A média móvel simples (SMA) de 50 dias, subindo em 1,1434, permanece bem abaixo do preço de mercado e continua a suportar a estrutura de alta. A resistência imediata é vista em 1,1800, enquanto um movimento acima desse nível poderia retestar a zona de 1,1900. Se a pressão de venda se intensificar, uma quebra abaixo de 1,1680 pode expor mais quedas em direção a 1,1550 e 1,1500. O par permanece acima das SMAs de 100 e 200 dias, agora posicionadas em 1,1170 e 1,0874 respectivamente.

- GBP/USD cai após rejeição próximo às máximas de junho: GBP/USD fechou em 1,3611, caindo 0,27% após tocar uma máxima de 1,3661 e cair para uma mínima de 1,3580. A rejeição perto de 1,3660 marca a terceira tentativa de romper as máximas de junho perto de 1,3750. O suporte permanece firme na SMA de 50 dias em ascensão em 1,3477, que tem guiado a tendência de alta desde meados de maio. A resistência está em 1,3700 e 1,3750, enquanto o suporte inicial é visto em 1,3550. Um rompimento abaixo deste nível pode testar 1,3500 e desafiar o limite inferior do canal ascendente. As SMAs de 100 dias e 200 dias, em 1,3214 e 1,2952, respectivamente, estão bem abaixo do preço atual.

- USD/CAD Amplia Recuperação em Direção à 50-DMA: USD/CAD fechou em 1.3665, subindo 0,51% após negociar entre 1.3586 e 1.3668. O par registrou uma forte vela de alta, confirmando a continuação do movimento de recuperação da semana passada em 1.3560. O preço agora se aproxima da média móvel de 50 dias (50-DMA), localizada em 1.3757, que marca o próximo alvo técnico na recuperação de curto prazo. Apesar dos ganhos recentes, o par permanece abaixo das médias móveis de 100 e 200 dias (100-DMA e 200-DMA) em 1.3974 e 1.4036, respectivamente, indicando que a estrutura mais ampla ainda é de baixa. A resistência chave é vista em 1.3720 e na barreira psicológica de 1.3800. No lado negativo, 1.3600 é o suporte inicial, seguido por 1.3550.

- USD/CHF Continua Recuperação Dentro de Estrutura de Baixa: O USD/CHF fechou a 0,7979, avançando 0,57% após atingir uma alta de 0,7986 e uma baixa de 0,7911. O USD/CHF permanece abaixo da SMA de 50 dias em 0,8186 e profundamente dentro de uma tendência de baixa de longo prazo. A resistência é vista em 0,8050, um nível-chave que limitou múltiplas recuperações no último mês. Um aumento adicional poderia testar 0,8180, mas a falha em quebrar essa área provavelmente manteria o par confinado. No lado negativo, 0,7900 e 0,7820 servem como principais níveis de suporte. Com as SMAs de 100 dias e 200 dias bem acima do preço atual em 0,8426 e 0,8647, respectivamente.

- USD/JPY Subiu com o Novo Anúncio de Tarifas Contra o Japão: USD/JPY fechou em 146,02, subindo 1,06% após se recuperar de uma baixa de 144,22 e tocar uma máxima de 146,15. A alta de segunda-feira seguiu a carta do Presidente Trump impondo uma tarifa de 25% sobre as importações japonesas, elevando o dólar americano acentuadamente em relação ao iene. A ruptura ultrapassou a SMA de 50 dias em 144,55 e desafiou a SMA de 100 dias em 145,97. A próxima resistência está localizada em 147,50 e 150,00, enquanto o suporte inicial encontra-se em 145,00 e 144,50. Um movimento sustentado acima da média de 100 dias pode alterar o momentum firmemente de volta para os touros, embora a SMA de 200 dias em 149,55 permaneça uma barreira chave de longo prazo.

- O ouro mantém-se acima do suporte enquanto a consolidação persiste: O ouro fechou a $3.337, subindo 0,35% após atingir uma mínima de $3.296 e uma máxima de $3.343. O metal formou uma vela moderadamente otimista, mantendo-se acima do suporte de curto prazo a $3.300 e continuando uma fase de consolidação de várias semanas abaixo dos máximos históricos. A média móvel simples (SMA) de 50 dias a $3.321 e a SMA de 100 dias a $3.176 continuam inclinadas para cima, confirmando a força subjacente na tendência. A resistência imediata está em $3.375 e $3.400, enquanto o suporte é firme a $3.290 e $3.250. A estrutura permanece em um intervalo lateral entre $3.290 e $3.400, com a inclinação ainda voltada para cima, desde que o preço permaneça acima das médias móveis chave. Um rompimento decisivo acima de $3.400 seria necessário para retomar a alta mais ampla, enquanto uma quebra abaixo de $3.290 poderia sinalizar exaustão no curto prazo e mirar a SMA de 200 dias a $2.928.

Movimentos de Mercado:

- Tesla cai mais de 6% após movimento político de Musk: A Tesla (TSLA) fechou em queda de mais de 6% depois que o CEO Elon Musk anunciou a formação de um novo partido político chamado “Partido América”, gerando reações negativas do presidente Trump e levantando preocupações sobre danos à marca Tesla e à demanda dos consumidores.

- Ações de Chips Caem por Preocupações Comerciais: ARM Holdings (ARM) caiu mais de 5%, enquanto Marvell Technology (MRVL) teve uma queda de mais de 4%. Outros declínios notáveis incluíram AMD, NXP Semiconductors, Microchip, Intel, GlobalFoundries, ON Semiconductor e Qualcomm, todos com quedas superiores a 2% devido a novas tensões comerciais.

- Webull despenca com acordo de compra de ações: Webull (BULL) caiu mais de 10% após entrar em um acordo de compra de ações com um fundo da Yorkville Partners.

- WNS Holdings dispara com acordo de aquisição pela Capgemini: WNS Holdings Ltd (WNS) subiu mais de 15% após a Capgemini SE concordar em adquirir a empresa por $3.3 bilhões, avaliando a WNS em $76,50 por ação em uma transação totalmente em dinheiro.

- Phibro Animal Health dispara após upgrade do JPMorgan: Phibro Animal Health Corp (PAHC) subiu mais de 7% depois que o JPMorgan Chase melhorou a classificação das ações para overweight (acima da média do mercado) de neutral (neutro) e estabeleceu um preço-alvo de $35, citando fundamentos em melhoria.

Os mercados começaram a semana sob pressão enquanto os investidores reagiam fortemente ao anúncio abrangente do presidente Trump sobre tarifas, direcionadas a parceiros comerciais chave dos EUA. As ações caíram nos principais índices dos EUA, com o sentimento de risco prejudicado pela possibilidade de retaliação adicional e incertezas em relação às nações alinhadas ao BRICS. As ações europeias superaram as expectativas em meio a esperanças de um acordo entre os EUA e a UE, enquanto os mercados asiáticos foram poupados do impacto imediato devido ao fuso horário. Os preços do petróleo subiram apesar do aumento da produção pela OPEC+, e os rendimentos do Tesouro aumentaram enquanto se aproximava o prazo de 1º de agosto.