Thị trường chứng khoán Mỹ đã tăng điểm vào thứ Năm, được thúc đẩy bởi những dấu hiệu khích lệ từ thị trường lao động và chi tiêu của người tiêu dùng, cùng với một đợt báo cáo lợi nhuận doanh nghiệp mạnh hơn mong đợi. Cả S&P 500 và Nasdaq đều đạt mức đóng cửa cao nhất mọi thời đại, tiếp tục duy trì đà tăng của năm nay. Các nhà đầu tư cảm thấy yên tâm bởi dữ liệu bán lẻ và yêu cầu trợ cấp thất nghiệp mới, cho thấy kinh tế vẫn đang mạnh mẽ. Trong khi đó, kết quả kinh doanh từ các công ty lớn đã vượt qua kỳ vọng, góp phần nâng cao tâm lý trong các ngành. Tâm trạng chung còn được ổn định thêm sau những diễn biến chính trị xung quanh ban lãnh đạo của Cục Dự trữ Liên bang vào thứ Tư vừa qua.

Những điểm tin chính:

- S&P 500 đạt mức đỉnh kỷ lục thứ chín: Chỉ số này đã tăng 0,54% lên 6.297,36, đánh dấu mức cao nhất trong lịch sử đóng cửa lần thứ chín của năm 2025. Sự lạc quan về thu nhập và dữ liệu vĩ mô đã giúp bù đắp những lo lắng chính trị gần đây, với hơn 88% công ty đã báo cáo cho đến nay đều vượt qua các ước tính.

- Nasdaq Đạt Kỷ Lục Thứ Mười Trong Năm: Nasdaq Composite tăng 0,74% lên 20.884,27, đánh dấu sự đóng cửa kỷ lục thứ mười của năm 2025. Cổ phiếu công nghệ dẫn đầu cuộc tăng giá nhờ các báo cáo lợi nhuận lạc quan và dấu hiệu cho thấy hoạt động tiêu dùng mạnh mẽ.

- Chỉ số Dow Jones Tăng Khi Thị Trường Chung Tăng Đà: Chỉ số Dow Jones Industrial Average đã tăng 229,71 điểm, tương đương 0,52%, để đóng cửa ở mức 44.484,49. Chỉ số blue-chip đã phục hồi từ sự biến động trước đó, được hỗ trợ bởi các màn trình diễn mạnh mẽ từ các công ty như Travelers và PepsiCo.

- Thị trường Châu Âu tăng vọt nhờ dữ liệu lợi nhuận và lạm phát: Các chỉ số châu Âu đóng cửa tăng mạnh, xóa bỏ những tổn thất từ đầu tuần sau khi hàng loạt công bố lợi nhuận đã thúc đẩy tâm lý. Chỉ số STOXX 50 nhảy vọt 1,6% lên 5.370 điểm, trong khi chỉ số STOXX 600 tăng 1% lên 547,22 điểm. Chỉ số CAC 40 của Pháp tăng 1,29%, chỉ số DAX của Đức tăng 1,51%, và chỉ số FTSE MIB của Ý tăng 0,92%. Chỉ số FTSE 100 của Anh tăng 0,52% lên 8.972,64 điểm. Lạm phát cơ bản hàng năm của khu vực đồng euro giữ vững ở mức 2,3% vào tháng 6, trong khi lạm phát toàn phần tăng lên 2%. Trong khi đó, dữ liệu việc làm tại Anh vẽ một bức tranh yếu hơn khi số lượng công việc tăng lương giảm 41.000 trong tháng 6 và tỷ lệ thất nghiệp tăng lên 4,7%. Tăng trưởng tiền lương giảm nhẹ xuống 5% do áp lực từ chi phí lao động cao hơn và tăng lương tối thiểu.

- Thị trường Châu Á – Thái Bình Dương Phần Lớn Tiến Lên Mặc Dù Nhật Bản Suy Giảm Thương Mại: Cổ phiếu châu Á kết thúc phiên giao dịch phần lớn tăng cao khi các nhà đầu tư cân nhắc số liệu thương mại đáng thất vọng từ Nhật Bản với tâm lý toàn cầu ổn định. Chỉ số Nikkei 225 của Nhật Bản tăng 0,6% lên 39,901.19, và Topix tăng 0,72%, mặc dù xuất khẩu tháng 6 giảm 0,5%. Các lô hàng đến Mỹ và Trung Quốc tiếp tục giảm, phản ánh nhu cầu bên ngoài yếu kém. Kospi của Hàn Quốc tăng 0,19%, trong khi Kosdaq tăng 0,74%. ASX 200 của Úc tăng 0,9%, dù tỷ lệ thất nghiệp tăng lên 4,3%, cao nhất kể từ năm 2021. Việc làm ròng chỉ tăng thêm 2,000, thấp hơn nhiều so với dự báo. Chỉ số CSI 300 của Trung Quốc tăng 0,68%, trong khi Hang Seng của Hồng Kông đóng cửa không thay đổi. Chỉ số Nifty 50 và Sensex của Ấn Độ giảm nhẹ, trong khi STI của Singapore kéo dài chuỗi chiến thắng lên phiên thứ chín, đạt mức cao kỷ lục 4,154.13 trong phiên giao dịch.

- Giá Dầu Tăng Do Rủi Ro Trung Đông và Nguồn Cung Hạn Chế: Giá dầu Brent tăng $1.03 lên $69.55, trong khi WTI tăng $1.22 lên $67.60. Trữ lượng dầu của Mỹ giảm 3,9 triệu thùng vào tuần trước, vượt xa dự báo, trong khi căng thẳng mới ở miền bắc Iraq làm gián đoạn sản xuất tới 150,000 thùng mỗi ngày. Sự kết hợp của rủi ro địa chính trị và trữ lượng dầu ít hơn đã hỗ trợ đà tăng, trong khi kỳ vọng về quan hệ thương mại Mỹ-Trung được cải thiện cũng góp phần tạo ra tâm lý lạc quan.

- Dữ liệu bán lẻ và lao động của Mỹ củng cố triển vọng tăng trưởng: Dữ liệu mới vào thứ Năm chỉ ra động lực kinh tế mạnh mẽ ở Hoa Kỳ. Số đơn xin trợ cấp thất nghiệp ban đầu giảm xuống còn 221.000, giảm 7.000 so với tuần trước, cho thấy sức mạnh tiếp tục của thị trường lao động. Trong khi đó, doanh số bán lẻ trong tháng 6 tăng 0,6%, gấp ba lần so với mức tăng dự kiến. Doanh số bán lẻ cốt lõi tăng 0,5%, hỗ trợ các ước tính về GDP quý hai mạnh mẽ hơn. Doanh số bán ô tô, quần áo và vật liệu xây dựng dẫn đầu tăng trưởng, trong khi chi tiêu trực tuyến và liên quan đến sở thích cũng tăng. Các số liệu cho thấy người tiêu dùng vẫn đang tham gia tích cực, cung cấp một nền tảng vững chắc cho tăng trưởng bất chấp các tín hiệu trái chiều vào đầu năm nay.

FX Hôm nay:

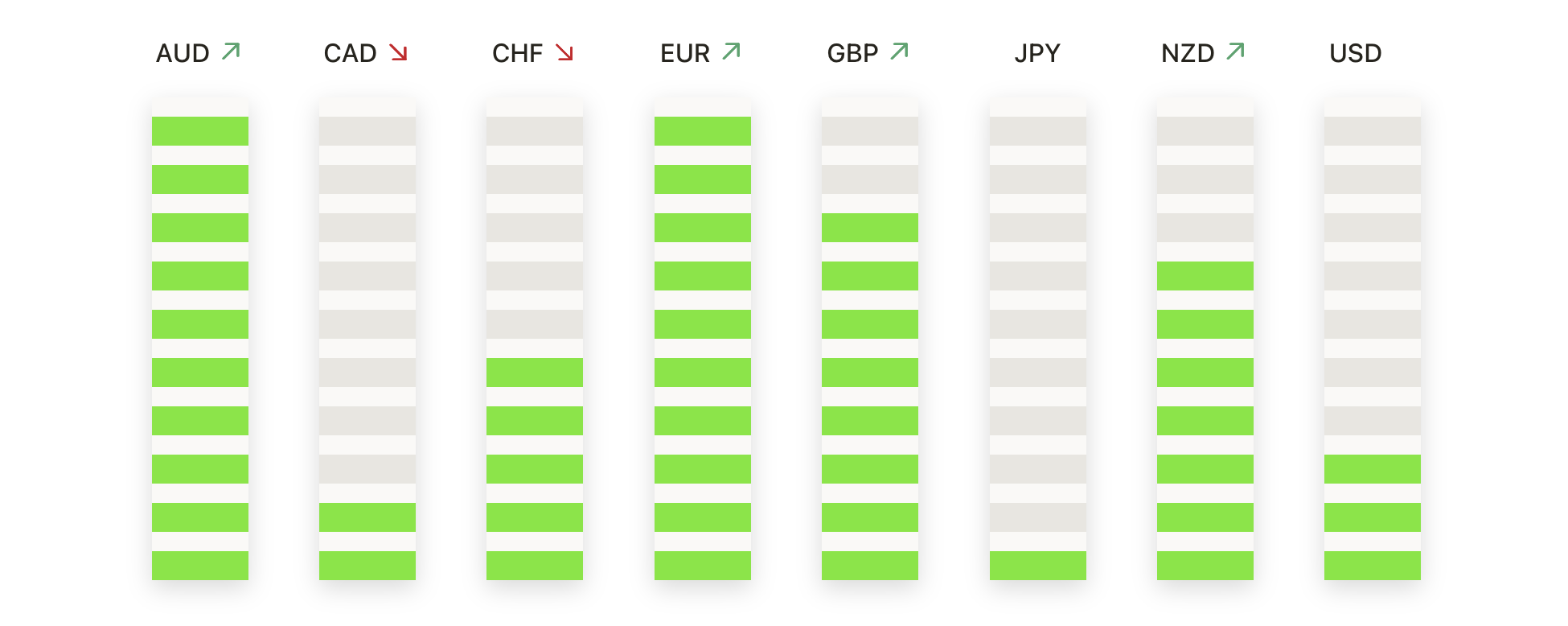

- EUR/USD Trượt Dốc Khi Áp Lực Giảm Giá Tăng: Cặp tiền tệ EUR/USD đã đóng cửa ở mức 1.1599, giảm 0,37% sau khi đạt mức cao 1.1643 và mức thấp 1.1557. Đây là lần giảm thứ tư liên tiếp hàng ngày, với nến hình thành một thanh đỏ chắc chắn gần mức thấp của phiên. Sự giảm này kéo dài sự thoái lui của cặp tiền tệ từ mức cao tháng Bảy gần 1.1880, nơi mà bên mua mất đà. Giá đang tiến gần mức 1.1492, đánh dấu một mức hỗ trợ quan trọng. Nếu mức này bị phá vỡ, có thể lộ ra đường trung bình động 100 ngày gần mức 1.1267. Mức kháng cự vẫn ở 1.1650, với các rào cản mạnh hơn xung quanh 1.1750. Hiện tại, đà giảm vẫn là trọng tâm trừ khi người mua có thể giành lại quyền kiểm soát trên mức 1.1500.

- GBP/USD Giữ Trên Mức Hỗ Trợ Quan Trọng Sau Khi Giảm Mạnh: Cặp GBP/USD chốt phiên ở mức 1.3418, giảm chỉ 0.02% sau khi đạt mức cao 1.3428 và mức thấp 1.3374. Nến thân nhỏ của phiên này phản ánh sự hợp nhất sau khi giảm mạnh từ mức cao nhiều tháng gần 1.3850. Giá giữ trên đường trung bình động 100 ngày (SMA 100 ngày), trong khi đường trung bình động 50 ngày (SMA 50 ngày) ở mức 1.3505 phía trên đã ngăn chặn sự tăng thêm. Vùng giữa 1.3370 và 1.3400 đã trở thành hỗ trợ ngắn hạn và phe mua sẽ nhìn để bảo vệ khu vực này để duy trì cấu trúc. Một sự phá vỡ dưới mức này sẽ chuyển sự chú ý đến trung bình động 100 ngày ở mức 1.3282.

- USD/JPY tăng tiếp tục khi giá hướng tới SMA 200 ngày: USD/JPY tăng 0,47% để đóng cửa ở mức 148,57 sau khi chạm mức cao nhất là 149,09 và mức thấp nhất là 147,73. Cặp tiền này đã kéo dài chuỗi thắng lên sáu phiên, quyết định lấy lại SMA 100 ngày ở mức 145,76 và đẩy tới gần SMA 200 ngày khoảng 149,60. Sự phục hồi từ mức thấp nhất vào tháng 4 gần 139,00 vẫn còn nguyên vẹn, và cặp tiền này tiếp tục đạt các mức cao cao hơn và các mức thấp cao hơn. Một sự bứt phá xác nhận trên 149,60–150,00 có thể mở đường cho việc thử nghiệm mức 151,00. Hỗ trợ ban đầu hiện được thấy ở mức 147,30, với sự hỗ trợ thêm từ SMA 100 ngày.

- USD/CHF Vượt Mức Kháng Cự 0.8000 Khi Phe Mua Nắm Quyền Kiểm Soát Lại: USD/CHF đóng cửa ở mức 0.8039, tăng 0,51% sau khi đạt đỉnh 0.8064 và mức thấp 0.7993. Cặp tiền này đã phá vỡ quyết định trên ngưỡng tâm lý 0.8000, kết thúc giai đoạn tích lũy nhiều tuần. Động thái này xác nhận một sự bứt phá theo hướng tăng và gợi ý về sự đảo chiều từ mức thấp của tháng 7 gần 0.7850. Giá đã lấy lại được mức trung bình động 20 ngày và đang hình thành các đáy cao hơn, mặc dù đường trung bình động SMA 50 ngày giảm tại 0.8143 vẫn là một trở ngại. Kháng cự ngay lập tức được nhận thấy ở mức 0.8100, trong khi hỗ trợ nằm tại 0.7990 và 0.7930. Miễn là cặp tiền này duy trì trên mức 0.8000, xu hướng dễ dàng nhất vẫn là đi lên.

- AUD/USD Giảm Mạnh Với Tín Hiệu Đảo Ngược Xuống: Cặp AUD/USD giảm 0,58% và kết thúc ở mức 0,6489, lùi từ mức cao 0,6530 và chạm mức thấp 0,6454. Sự bất lực trong việc duy trì các mức trên 0,6550 vào đầu tuần này đã thêm vào tông màu tiêu cực. Động lượng rõ ràng đã thay đổi, với mức trung bình 20 ngày đang dẹt và gợi ý áp lực giảm. Nếu sự yếu đuối tiếp tục kéo dài, các mức hỗ trợ sẽ xuất hiện ở 0,6403 (SMA 100 ngày) và sau đó là 0,6350. Bên mua cần lấy lại các mức 0,6525 và 0,6563 để hồi sinh xu hướng tăng.

- Giá vàng giữ gần mức $3,340 trong bối cảnh giao dịch không có hướng rõ ràng: Giá vàng đóng cửa giảm nhẹ ở mức $3,339, giảm 0,26%, sau khi dao động giữa $3,352 và $3,310. Giá đang củng cố trên đường SMA 50 ngày tại $3,325, đã cung cấp hỗ trợ đáng tin cậy trong các phiên gần đây. Đường SMA 100 ngày tại $3,210 vẫn là hỗ trợ lớn tiếp theo. Ở phía trên, kháng cự tiếp tục tại mức $3,360, với đỉnh của khoảng rộng hơn gần $3,445 đóng vai trò như một giới hạn. Trong khi xu hướng dài hạn vẫn là tăng, vàng đã thiếu động lực tăng kể từ khi đạt đỉnh gần $3,480 vào tháng Sáu. Một sự đột phá trên $3,360 hoặc dưới $3,310 sẽ cần thiết để xác định hướng đi mới.

Chuyển động thị trường:

- United Airlines tăng khi triển vọng cải thiện: Cổ phiếu của United Airlines tăng hơn 3% sau khi CEO Scott Kirby cho biết nửa cuối năm đã trở nên dễ đoán hơn, với tiềm năng tăng mạnh mẽ để vượt mục tiêu lợi nhuận khi nhu cầu du lịch của người tiêu dùng vẫn mạnh. Bình luận tích cực này đã nâng đỡ lĩnh vực hàng không rộng lớn hơn, với Alaska Air và American Airlines đều tăng hơn 3%, trong khi Delta tăng hơn 1%.

- PepsiCo tăng mạnh nhờ doanh thu vượt kỳ vọng: Cổ phiếu PepsiCo đã tăng hơn 7% để dẫn đầu mức tăng trong Nasdaq 100 sau khi báo cáo doanh thu ròng quý hai đạt 22,73 tỷ USD, vượt qua kỳ vọng của các nhà phân tích là 22,32 tỷ USD.

- Snap-on Tăng Bất Ngờ Nhờ Doanh Số: Cổ phiếu Snap-on tăng hơn 7% sau khi công bố doanh thu quý hai đạt 1,18 tỷ USD, vượt qua ước tính đồng thuận là 1,16 tỷ USD.

- Elevance Health giảm mạnh do cắt giảm hướng dẫn: Elevance Health giảm 12% và dẫn đầu các cổ phiếu giảm điểm trong S&P 500 sau khi cắt giảm triển vọng thu nhập cả năm xuống khoảng $30 mỗi cổ phiếu, thấp hơn nhiều so với phạm vi trước đó là $34.15 đến $34.85.

- Sonic Automotive giảm giá sau khi bị JPMorgan hạ cấp: Cổ phiếu của Sonic Automotive đã lao dốc 10% sau khi JPMorgan hạ cấp cổ phiếu từ mức ‘overweight’ xuống ‘underweight’, với mức giá mục tiêu là $72. Các nhà phân tích đã chỉ ra áp lực biên lợi nhuận và sự chuyển đổi ngành là những trướng ngại.

- Abbott Laboratories giảm mạnh do hướng dẫn yếu: Abbott đã giảm hơn 8% sau khi báo cáo tăng trưởng doanh số hữu cơ Q2 là 6,9%, thấp hơn dự báo 7,03% của các chuyên gia. Công ty cũng đã đưa ra hướng dẫn cả năm thấp hơn dự báo của các nhà phân tích, dẫn đến một làn sóng hạ xếp hạng.

Cổ phiếu tiếp tục tăng vào thứ Năm, với mức đóng cửa kỷ lục cho cả S&P 500 và Nasdaq, nhấn mạnh lại sự tự tin của nhà đầu tư. Kết quả lợi nhuận mạnh mẽ và một loạt dữ liệu kinh tế vững chắc, đặc biệt là về doanh số bán lẻ và thị trường lao động, củng cố sự lạc quan về sự mở rộng do người tiêu dùng dẫn dắt. Thị trường châu Âu và châu Á cũng phản ánh tâm lý được cải thiện, trong khi giá dầu tăng do rủi ro địa chính trị và tồn kho thắt chặt hơn. Khi mùa báo cáo thu nhập tiếp tục và các tín hiệu vĩ mô vẫn rộng rãi hỗ trợ, sự chú ý hiện tại dồn vào hướng dẫn sắp tới từ các công ty lớn và dữ liệu lạm phát mới trong những tuần tới.