木曜日、米国株は上昇しました。労働市場と消費支出からの好ましい兆候、および予想を上回る企業収益の波が主な要因です。S&P 500とナスダックは共に過去最高の終値を記録し、今年の上昇の勢いを続けました。投資家たちは新しい小売売上高と失業保険申請件数のデータにより、回復力のある経済の姿を確認し安心しました。一方、主要企業の業績は予想を上回り、セクター全体のセンチメントを向上させました。さらに、水曜日の連邦準備制度のリーダーシップを巡る政治的ドラマを受けて、全体的なムードが安定しました。

主なポイント:

- S&P 500は9回目の最高記録を樹立:この指数は0.54%上昇し、6,297.36で取引を終え、2025年の9回目の史上最高の終値を記録しました。収益とマクロデータに対する楽観的な見方が最近の政治的な不安を相殺し、これまでに報告された企業のうち88%以上が予想を上回る結果を示しました。

- ナスダックが今年10回目の記録を達成:ナスダック総合指数は0.74%上昇し、20,884.27で取引を終了し、2025年の記録的な終値を10回目に更新しました。テクノロジー株は好調な収益報告と堅調な消費者活動の兆候を背景に上昇を牽引しました。

- ダウ平均株価は市場の広範な上昇で上昇:ダウ工業株30種平均は229.71ポイント(0.52%)上昇し、44,484.49で取引を終了しました。旅行者やペプシコなどの銘柄が好調なパフォーマンスを見せ、青色の主要株価指数は以前の変動から反発しました。

- ヨーロッパ市場は収益とインフレデータによって急上昇: ヨーロッパの株価指数は急上昇し、週初の損失を取り戻しました。STOXX 50は1.6%上昇して5,370となり、STOXX 600は1%上昇して547.22となりました。フランスのCAC 40は1.29%上昇し、ドイツのDAXは1.51%上昇、イタリアのFTSE MIBは0.92%上昇しました。イギリスのFTSE 100は0.52%上昇して8,972.64となりました。ユーロ圏の年間コアインフレ率は6月に2.3%で安定し、総合インフレ率は2%に上昇しました。一方、イギリスの雇用データは弱気の結果を示し、6月に給与支払いされる職が41,000減少し、失業率は4.7%に増加しました。賃金の成長は労働コストの上昇と最低賃金の引き上げの圧力の中でわずかに5%に減少しました。

- 日本の貿易不振にもかかわらずアジア太平洋市場はほぼ上昇しました:アジアの株式市場は、投資家が日本の失望的な貿易数字と世界的なセンチメントの安定を天秤にかけたため、全体的に上昇しました。日本の日経225は0.6%上昇して39,901.19になり、トピックスも0.72%上昇しましたが、6月の輸出は0.5%減少しました。アメリカおよび中国への出荷が引き続き減少し、外需の弱さを反映しています。韓国のコスピは0.19%上昇し、コスダックは0.74%上昇しました。オーストラリアのASX200は0.9%上昇しましたが、失業率は2021年以来の最高値である4.3%に上昇しました。雇用純増は予想を大きく下回る2,000人でした。中国のCSI300は0.68%上昇し、香港のハンセン指数は横ばいで終わりました。インドのニフティ50およびセンセックスはわずかに下落し、シンガポールのSTIは9回連続の上昇記録を伸ばし、日中取引で過去最高の4,154.13に達しました。

- 中東リスクと供給逼迫で原油価格が上昇:ブレント原油先物は1.03ドル上昇し69.55ドル、一方WTIは1.22ドル上昇して67.60ドルとなった。先週、米国の在庫が予想を大幅に上回る390万バレル減少した。また、イラク北部の緊張が再燃し、一日あたり最大15万バレルの生産が妨げられた。この地政学的リスクと在庫逼迫の組み合わせが価格上昇を支え、米中貿易関係の改善期待も強気のセンチメントに寄与した。

- 米国の小売と労働データが成長見通しを強化:木曜日に発表された最新データは、米国の経済勢いが堅調であることを示しました。初回失業保険申請件数は22万1,000件に減少し、前週から7,000件減少しました。これは労働市場の強さが持続していることを示しています。一方、6月の小売売上高は0.6%増加し、予想の3倍の増加を記録しました。コア小売売上高も0.5%増加し、第2四半期のGDPの強化予測を支えています。自動車、衣料品、および建築材料の売上が増加を牽引し、オンラインと趣味関連の支出も増加しました。これらの数字は、消費者が引き続き積極的に活動していることを示しており、今年初めに見られた混合信号にもかかわらず、成長の確固たる基盤を提供しています。

本日の外国為替市場:

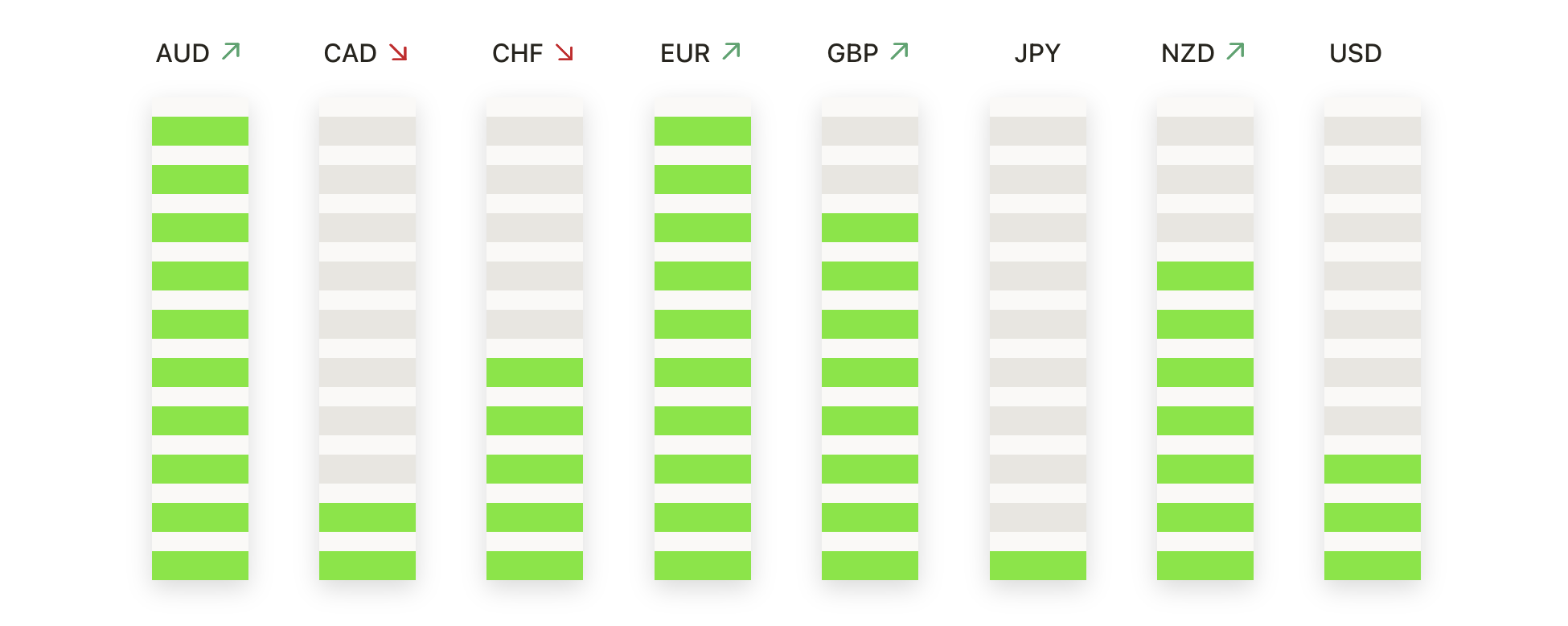

- EUR/USDは弱気の圧力が増す中で下落: EUR/USDペアは1.1599で取引を終え、1.1643の高値から1.1557の安値まで下げた後、0.37%下落しました。これは4日連続の下落であり、ローソク足はセッションの低値付近でしっかりとした赤いバーを形成しました。この下落により、7月の高値1.1880付近からの後退が続いています。この位置では強気派の勢いが失われました。価格は1.1492に近づいており、この価格は重要なサポートレベルです。このゾーンを下回ると、100日移動平均線付近の1.1267が見えてくる可能性があります。抵抗は1.1650にあり、強力な障壁は1.1750付近にあります。現在、売り圧力が優勢になっていますが、買い手が1.1500以上で再びコントロールを取り戻さない限り、下向きの動きが続きます。

- GBP/USDの急落後、重要なサポートを上回る状態を維持:GBP/USDペアは1.3418で落ち着き、高値1.3428と安値1.3374を記録した後、わずか0.02%下落しました。セッションでの小さな実体のろうそく足は、1.3850付近の数ヶ月ぶりの高値からの最近の引き戻し後の統合を反映しています。価格は100日SMA(単純移動平均線)を上回り、上部に位置する50日SMAが1.3505でさらなる上昇を抑えていました。1.3370から1.3400の間のゾーンは短期的なサポートとして浮上しており、ブル派はこの地域を守り、構造を維持しようとしています。これを下回ると、焦点は1.3282の100日平均に移ることになります。

- USD/JPYの上昇が続き、価格は200日SMAを目指す:USD/JPYは0.47%上昇して148.57で終値を迎え、一時は149.09の高値と147.73の安値を記録しました。ペアは連勝を六つのセッションに延ばし、145.76の100日SMAを決定的に回復し、149.60付近の200日SMAに向かっています。4月の安値付近の139.00からの反発は依然として維持されており、ペアは引き続き高値と安値を更新しています。149.60〜150.00を超える確定的なブレークアウトが確認されれば、151.00のテストが視野に入る可能性があります。初期のサポートは現在147.30に見られ、さらに100日SMAからの支援もあります。

- USD/CHFが0.8000のレジスタンスを突破し、強気派が再び支配権を掌握:USD/CHFは0.8039で取引を終え、高値0.8064と安値0.7993を記録した後、0.51%の上昇を示しました。ペアは0.8000の心理的バリアを決定的に上回り、数週間にわたる統合フェーズを終了しました。この動きは強気のブレイクアウトを確認し、7月の安値付近0.7850からの反転を示唆しています。価格は20日移動平均を取り戻し、高値を更新し続けていますが、下降する50日SMA(0.8143)が依然として障害となっています。直近のレジスタンスは0.8100に見られ、サポートは0.7990および0.7930にあります。ペアが0.8000を上回っている限り、抵抗の少ない道は上向きのままです。

- AUD/USDは弱気の反転シグナルで下落: AUD/USDのペアは0.58%下落して0.6489で終了し、0.6530の高値から後退し、0.6454の安値を付けました。今週初めに0.6550以上の水準を維持できなかったことが、ネガティブなトーンを強めています。モメンタムは明らかにシフトしており、20日移動平均が横ばいになっており、下押し圧力を示唆しています。弱さが続く場合、サポートレベルは0.6403(100日SMA)とその次に0.6350にあります。ブル派は0.6525と0.6563を取り戻す必要があります。

- 金相場は$3,340付近で方向感のない取引が続く:金は終値で$3,339と若干下落し、0.26%の下げとなりました。取引レンジは$3,352から$3,310の間でした。価格は50日移動平均線(SMA)$3,325の上で統合されており、最近のセッションでは信頼できるサポートを提供しています。次の主要なサポートとしては、100日SMAの$3,210があります。上昇局面では、抵抗線が$3,360にあり、広範なレンジの高値$3,445近辺が上限を形成しています。長期的なトレンドは上昇基調が続いているものの、6月に$3,480付近でピークを迎えた後、強気の勢いを欠いています。新たな方向を示すためには、$3,360上か$3,310下のブレイクアウトが必要となるでしょう。

注目の銘柄:

- ユナイテッド航空の見通し改善で株価上昇:ユナイテッド航空の株価は、CEOのスコット・カービーが今年後半の見通しがより予測可能になり、消費者の旅行需要が依然として強いことを挙げて利益目標を上回る可能性があると述べた後、3%以上上昇しました。このポジティブなコメントにより航空セクター全体も上昇し、アラスカ航空とアメリカン航空はともに3%以上上昇、デルタ航空も1%以上上昇しました。

- ペプシコの業績好調で株価上昇: ペプシコは第2四半期の純収益が227億3,000万ドルとなり、アナリストの予測である223億2,000万ドルを上回ったことを受け、Nasdaq 100での上昇を牽引し、7%以上の急騰を見せました。

- Snap-onの売上のサプライズにより上昇:Snap-onは第2四半期の純売上高がコンセンサス予想の11億6000万ドルを超える11億8000万ドルを記録した後、7%以上上昇しました。

- エレバンス・ヘルスの業績見通し引き下げで株価急落: エレバンス・ヘルスの株価は12%下落し、S&P 500の下落銘柄の中で最大の敗者となりました。同社は通期の1株当たり利益見通しを従来の34.15ドルから34.85ドルの範囲から30ドル程度に引き下げました。

- ソニック・オートモーティブ、JPモルガンの格下げでスライド: ソニック・オートモーティブの株は、JPモルガンが「オーバーウェイト」から「アンダーウェイト」に格下げし、目標株価を72ドルに設定したことを受けて、10%下落しました。アナリストはマージン圧力とセクターの回転を逆風として指摘しました。

- アボット・ラボラトリーズの軟調なガイダンスで株価急落:アボットは第2四半期の有機売上成長率がアナリスト予測の7.03%に届かず、6.9%だったことを受けて、株価が8%以上急落しました。また、同社は年間ガイダンスをアナリスト予測を下回る値で発表し、その結果、多くのダウングレードが相次ぎました。

木曜日には株式が上昇し続け、S&P 500とナスダックが共に史上最高値を更新し、投資家の信頼が再び高まっていることが示されました。強力な業績結果と、特に小売売上高と労働市場に関する一連の堅実な経済データが、消費者主導の拡大に対する楽観論を強めました。欧州およびアジアの市場も改善されたセンチメントを反映し、地政学的リスクと在庫のひっ迫により原油価格も上昇しました。決算シーズンが続き、マクロ経済指標が概ね支持的である中、注目は今後数週間での主要企業からのガイダンスと新しいインフレデータにシフトしています。