Las acciones estadounidenses subieron el jueves, impulsadas por señales alentadoras del mercado laboral y el gasto de los consumidores, junto con otra ola de ganancias corporativas más fuertes de lo esperado. El S&P 500 y el Nasdaq registraron nuevos máximos históricos de cierre, continuando con el impulso alcista de este año. Los inversores se sintieron tranquilos con los recientes datos de ventas minoristas y solicitudes de subsidio por desempleo, que pintaban un panorama de una economía resistente. Mientras tanto, los resultados corporativos de nombres importantes superaron las expectativas, ayudando a elevar el sentimiento en todos los sectores. El ánimo general se estabilizó aún más tras la conmoción política del miércoles en torno al liderazgo de la Reserva Federal.

Puntos Clave:

- El S&P 500 registra su noveno cierre récord: el índice subió un 0,54% hasta 6.297,36, marcando su noveno cierre histórico de 2025. El optimismo en torno a los resultados financieros y los datos macroeconómicos ayudó a contrarrestar los nervios políticos recientes, con más del 88% de las empresas que han reportado hasta ahora superando las estimaciones.

- El Nasdaq alcanza su décimo récord del año: El Nasdaq Composite avanzó un 0,74% hasta los 20.884,27 puntos, marcando su décimo cierre récord de 2025. Las acciones tecnológicas lideraron el rally en medio de informes de ganancias optimistas y señales de una actividad sólida de los consumidores.

- El Dow sube mientras el mercado en general gana tracción: El promedio industrial Dow Jones subió 229.71 puntos, o un 0.52%, para cerrar en 44,484.49. El índice de acciones de primera línea se recuperó de la volatilidad anterior, respaldado por fuertes desempeños de compañías como Travelers y PepsiCo.

- Los mercados europeos suben por los resultados empresariales y datos de inflación: Los índices europeos cerraron con fuertes alzas, borrando las pérdidas de principios de semana después de un torrente de resultados empresariales que impulsó el optimismo. El STOXX 50 saltó un 1.6% hasta los 5,370, mientras que el STOXX 600 subió un 1% hasta los 547.22. El CAC 40 de Francia ganó un 1.29%, el DAX de Alemania aumentó un 1.51%, y el FTSE MIB de Italia subió un 0.92%. El FTSE 100 del Reino Unido añadió un 0.52% hasta los 8,972.64. La inflación anual subyacente del área del euro se mantuvo estable en el 2.3% en junio, mientras que la inflación general aumentó al 2%. Mientras tanto, los datos de empleo del Reino Unido pintaron un panorama más débil, ya que los trabajos asalariados cayeron en 41,000 en junio y el desempleo aumentó al 4.7%. El crecimiento de los salarios se desaceleró ligeramente al 5% en medio de la presión de los mayores costos laborales y el aumento del salario mínimo.

- Mercados de Asia-Pacífico Avanzan Mayormente a Pesar de la Caída del Comercio en Japón: Las acciones asiáticas terminaron en general al alza, ya que los inversores sopesaron las decepcionantes cifras comerciales de Japón contra el sentimiento global estabilizado. El Nikkei 225 de Japón subió un 0,6% hasta los 39.901,19, y el Topix agregó un 0,72%, a pesar de una caída del 0,5% en las exportaciones de junio. Los envíos a EE.UU. y China continuaron disminuyendo, reflejando una débil demanda externa. El Kospi de Corea del Sur agregó un 0,19%, mientras que el Kosdaq subió un 0,74%. El ASX 200 de Australia ganó un 0,9%, incluso cuando el desempleo aumentó al 4,3%, su nivel más alto desde 2021. El empleo neto aumentó solo en 2.000, muy por debajo de las previsiones. El CSI 300 de China subió un 0,68%, mientras que el Hang Seng de Hong Kong cerró sin cambios. El Nifty 50 y el Sensex de India bajaron ligeramente, mientras que el STI de Singapur extendió su racha ganadora a nueve sesiones, alcanzando un máximo histórico de 4.154,13 durante el día.

- Los precios del petróleo suben por el riesgo en Oriente Medio y la oferta limitada: El crudo Brent subió $1.03 hasta $69.55, mientras que el WTI aumentó $1.22 hasta $67.60. Las reservas de Estados Unidos cayeron la semana pasada en 3.9 millones de barriles, superando con creces las previsiones, mientras que las renovadas tensiones en el norte de Irak interrumpieron la producción en hasta 150,000 barriles por día. La combinación de riesgo geopolítico y menores inventarios respaldó la subida, mientras que las expectativas de mejores relaciones comerciales entre Estados Unidos y China también contribuyeron al sentimiento alcista.

- Datos de Venta Minorista y Laborales en EE.UU. Reafirman las Perspectivas de Crecimiento: Datos recientes del jueves indican un sólido impulso económico en Estados Unidos. Las solicitudes iniciales de seguro de desempleo cayeron a 221,000, una reducción de 7,000 con respecto a la semana anterior, lo que señala una continua fortaleza del mercado laboral. Mientras tanto, las ventas minoristas en junio aumentaron un 0.6%, el triple de lo esperado. Las ventas minoristas básicas subieron un 0.5%, apoyando las estimaciones de un PIB más fuerte en el segundo trimestre. Las ventas de automóviles, ropa y materiales de construcción lideraron las ganancias, mientras que el gasto en línea y en artículos para hobbies también aumentó. Las cifras sugieren que los consumidores siguen comprometidos, proporcionando una base sólida para el crecimiento a pesar de señales mixtas a principios de este año.

FX Hoy:

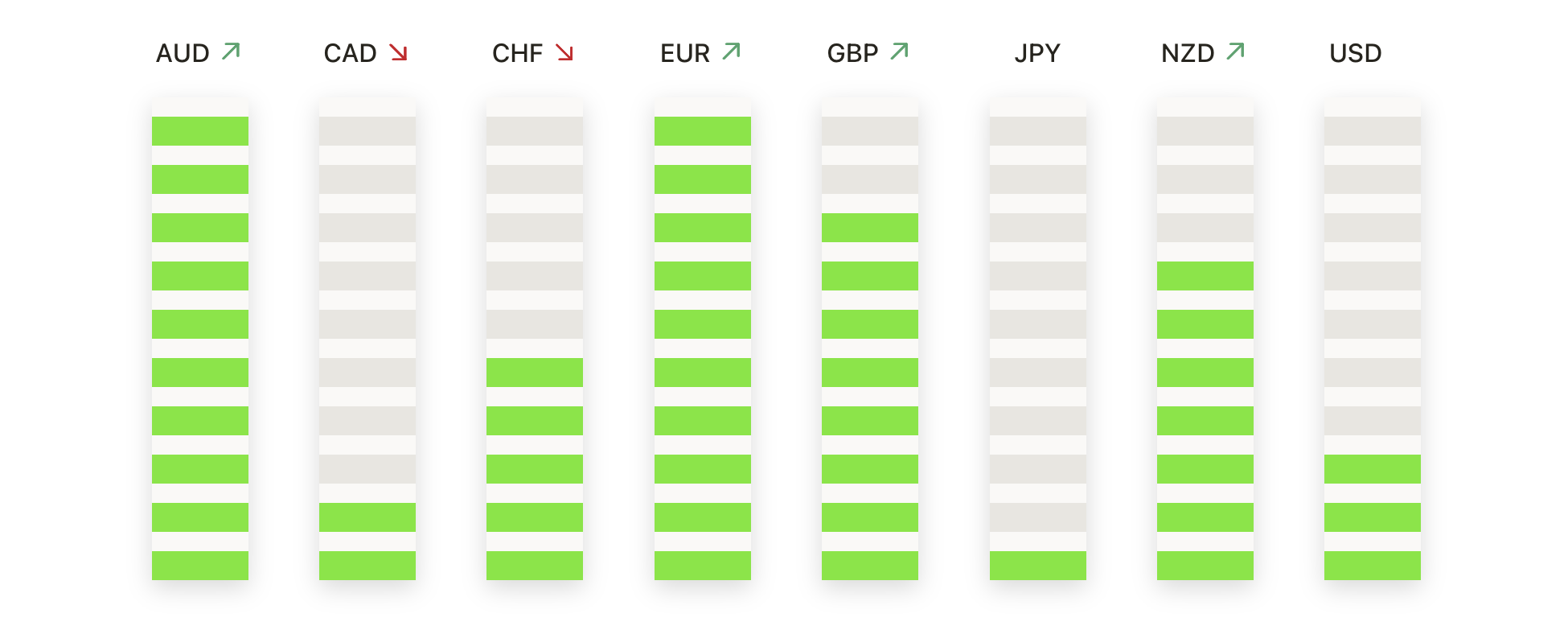

- Deslizamiento del EUR/USD a medida que se acumula la presión bajista: El par EUR/USD cerró en 1.1599, cayendo un 0,37% después de alcanzar un máximo de 1.1643 y un mínimo de 1.1557. Esto marcó la cuarta caída diaria consecutiva, con la vela formando una barra roja de cuerpo firme cerca del mínimo de la sesión. La caída extendió el retroceso del par desde el máximo de julio cerca de 1.1880, donde los toros perdieron impulso. El precio se está acercando a 1.1492, que marca un nivel de soporte clave. Una ruptura por debajo de esta zona podría exponer la SMA de 100 días cerca de 1.1267. La resistencia permanece en 1.1650, con barreras más fuertes alrededor de 1.1750. Por ahora, la baja sigue siendo el enfoque a menos que los compradores puedan recuperar el control por encima de 1.1500.

- GBP/USD se mantiene por encima del soporte clave después de una fuerte retirada: El par GBP/USD se estableció en 1.3418, cayendo solo un 0.02% después de registrar un máximo de 1.3428 y un mínimo de 1.3374. La vela de pequeño cuerpo en la sesión reflejó una consolidación tras la reciente retirada desde el máximo de varios meses cerca de 1.3850. El precio se mantuvo por encima de la media móvil simple de 100 días, mientras que la media móvil simple de 50 días por encima en 1.3505 limitó cualquier alza adicional. La zona entre 1.3370 y 1.3400 ha emergido como soporte a corto plazo, y los alcistas buscarán defender esta región para mantener la estructura. Una ruptura por debajo centraría la atención en la media móvil de 100 días en 1.3282.

- El rally del USD/JPY continúa mientras el precio apunta hacia la SMA de 200 días: USD/JPY subió un 0.47% para cerrar en 148.57 después de tocar un máximo de 149.09 y un mínimo de 147.73. El par extendió su racha ganadora a seis sesiones, recuperando de manera decisiva la SMA de 100 días en 145.76 y avanzando hacia la SMA de 200 días cerca de 149.60. El rebote desde el mínimo de abril cerca de 139.00 se mantiene intacto, y el par continúa marcando máximos y mínimos más altos. Una ruptura confirmada por encima de 149.60–150.00 podría allanar el camino para una prueba de 151.00. El soporte inicial ahora se observa en 147.30, con un mayor respaldo de la SMA de 100 días.

- USD/CHF Rompe la Resistencia en 0.8000 Mientras los Toros Recuperan el Control: El USD/CHF cerró a 0.8039, subiendo un 0.51% después de registrar un máximo de 0.8064 y un mínimo de 0.7993. El par rompió decisivamente por encima de la barrera psicológica de 0.8000, poniendo fin a una fase de consolidación que duró varias semanas. El movimiento confirmó una ruptura alcista y sugirió una reversión desde el mínimo de julio cerca de 0.7850. El precio ha recuperado la media móvil de 20 días y está formando mínimos más altos, aunque la media móvil simple de 50 días descendente en 0.8143 sigue siendo un obstáculo. Se observa una resistencia inmediata en 0.8100, mientras que el soporte se encuentra en 0.7990 y 0.7930. Siempre que el par se mantenga por encima de 0.8000, el camino de menor resistencia sigue siendo al alza.

- AUD/USD se Rompe a la Baja con Señal de Reversión Bajista: El par AUD/USD cayó un 0.58% para finalizar en 0.6489, retrocediendo desde un máximo de 0.6530 y alcanzando un mínimo de 0.6454. La incapacidad de mantenerse por encima de 0.6550 a principios de esta semana añade un tono negativo. El impulso claramente ha cambiado, con el promedio de 20 días aplanándose y sugiriendo presión a la baja. Si la debilidad se extiende, los niveles de soporte se encuentran en 0.6403 (SMA de 100 días) y luego en 0.6350. Los toros necesitan recuperar 0.6525 y 0.6563 para reactivar la tendencia alcista.

- El oro se mantiene cerca de $3,340 en un mercado sin dirección: El oro cerró ligeramente a la baja en $3,339, con una caída del 0,26%, tras moverse entre $3,352 y $3,310. El precio se está consolidando por encima del promedio móvil simple (SMA) de 50 días en $3,325, que ha proporcionado un soporte confiable en las sesiones recientes. El SMA de 100 días en $3,210 sigue siendo el siguiente piso importante. Al alza, la resistencia continúa en $3,360, con máximos de rango más amplio cerca de $3,445 actuando como un techo. Mientras que la tendencia a largo plazo sigue siendo alcista, el oro ha carecido de impulso alcista desde que alcanzó su punto máximo cerca de $3,480 en junio. Se necesitará una ruptura por encima de $3,360 o por debajo de $3,310 para establecer una nueva dirección.

Movimientos de Mercado:

- United Airlines sube a medida que mejora el panorama: Las acciones de United Airlines ganaron más del 3% después de que el CEO Scott Kirby dijera que la segunda mitad del año se había vuelto más predecible, citando un potencial al alza para superar los objetivos de ganancias, ya que la demanda de viajes de los consumidores se mantenía fuerte. Los comentarios positivos impulsaron el sector aéreo en general, con Alaska Air y American Airlines subiendo más del 3%, mientras que Delta añadió más del 1%.

- PepsiCo sube gracias a fuertes ganancias: PepsiCo se disparó más de un 7% para liderar las ganancias en el Nasdaq 100 después de reportar ingresos netos del segundo trimestre de $22.73 mil millones, superando las expectativas de los analistas de $22.32 mil millones.

- Snap-on avanza gracias a una sorpresa en las ventas: Snap-on subió más del 7% después de reportar ventas netas en el segundo trimestre de $1.18 mil millones, superando las estimaciones de consenso de $1.16 mil millones.

- Las acciones de Elevance Health caen debido a la reducción de su guía de beneficios: Elevance Health cayó un 12%, liderando las pérdidas del S&P 500 después de reducir su pronóstico de ganancias para todo el año a alrededor de $30 por acción, muy por debajo de su rango anterior de $34.15 a $34.85.

- Sonic Automotive cae tras la degradación de JPMorgan: Sonic Automotive se desplomó un 10% después de que JPMorgan degradara la acción de ‘sobreponderar’ a ‘subponderar’, estableciendo un precio objetivo de $72. Los analistas señalaron la presión sobre los márgenes y la rotación del sector como obstáculos.

- Abbott Laboratories cae debido a una débil previsión: Abbott cayó más del 8% después de reportar un crecimiento de ventas orgánicas del 6.9% en el segundo trimestre, por debajo del consenso de 7.03%. La compañía también emitió una previsión para el año completo por debajo de las expectativas de los analistas, lo que provocó una serie de rebajas de calificación.

Las acciones extendieron su repunte el jueves, con cierres récord tanto para el S&P 500 como para el Nasdaq, subrayando la renovada confianza de los inversores. Los sólidos resultados de ganancias y un lote sólido de datos económicos, particularmente sobre las ventas minoristas y el mercado laboral, reforzaron el optimismo sobre la expansión impulsada por el consumidor. Los mercados europeos y asiáticos también reflejaron una mejoría en el sentimiento, mientras que los precios del petróleo subieron debido al riesgo geopolítico y a inventarios más ajustados. A medida que continúa la temporada de ganancias y las señales macroeconómicas siguen siendo en general favorables, ahora la atención se centra en las próximas orientaciones de las grandes corporaciones y los nuevos datos de inflación en las semanas venideras.