Tháng Sáu kết thúc với một điểm cao cho Wall Street, khép lại một sự trở lại ngoạn mục trong quý hai với các mức cao kỷ lục mới cho S&P 500 và Nasdaq. Các mức tăng vào thứ Hai theo sau quyết định của Canada hủy bỏ thuế dịch vụ kỹ thuật số của mình, giảm bớt căng thẳng thương mại với Hoa Kỳ trước hạn chót về thuế quan quan trọng vào tuần tới. Các nhà đầu tư cũng đang chú ý đến dự luật chi tiêu gây chia rẽ tại Thượng viện, có thể định hình triển vọng chính sách cho nửa cuối năm nay. Trong khi các thị trường châu Âu lùi lại từ các cuộc biểu tình gần đây và châu Á giao dịch hỗn hợp, lợi nhuận bền vững, lạm phát ổn định và sự cải thiện độ rộng đã hỗ trợ kết thúc tích cực cho quý này. Khi tháng Bảy chuẩn bị bắt đầu, các nhà giao dịch đang cân nhắc xem liệu động lực này có thể giữ vững trước các trở ngại tiềm năng về thương mại và chính sách hay không.

Những điểm tin chính:

- S&P 500 Đánh Dấu Kỷ Lục Mới: S&P 500 đã tăng 0,52% vào thứ Hai để kết thúc ở mức 6,204.95, thiết lập mức cao nhất mọi thời đại mới khi tháng Sáu kết thúc với mức tăng gần 5% hàng tháng. Chỉ số rộng đã tăng hơn 10% trong quý hai.

- Dow mở rộng đợt tăng trưởng quý hai: Chỉ số Dow Jones Industrial Average tăng 275,50 điểm, tương đương 0,63%, lên mức 44.094,77 điểm, kết thúc tháng Sáu với mức tăng khoảng 4% hàng tháng và tăng gần 5% cho cả quý.

- Nasdaq Đạt Mức Cao Kỷ Lục Mới: Chỉ số Nasdaq Composite tăng 0,47% để đóng cửa ở mức 20.369,73, đánh dấu kỷ lục thứ hai liên tiếp. Mức tăng gần 18% trong quý đã nhấn mạnh sức mạnh của lĩnh vực công nghệ, được thúc đẩy bởi động lực liên quan đến trí tuệ nhân tạo.

- Chứng khoán châu Âu giảm sau một tuần tăng mạnh: Cổ phiếu châu Âu đã giảm vào thứ Hai sau đợt tăng mạnh của tuần trước, do lo ngại về khả năng căng thẳng thương mại với Hoa Kỳ. Chỉ số Stoxx Europe 600 giảm 0,41% xuống còn 541,38, với chỉ số DAX của Đức giảm 0,5% ở mức 23.910 và chỉ số CAC 40 của Pháp giảm 0,3% xuống còn 7.665. Tuy nhiên, chỉ số FTSE 100 đã kết thúc quý cao hơn 2,08% ở mức 8.760,96. Số lượng thế chấp được phê duyệt tại Vương quốc Anh bất ngờ tăng lên 63.032 trong tháng Năm từ mức 60.656 của tháng trước đó, làm thất vọng dự báo về sự sụt giảm sau khi kết thúc miễn giảm thuế cho người mua nhà vào tháng Tư. Doanh số bán lẻ yếu kém của Đức và chỉ số lạm phát thấp hơn dự kiến cho thấy những thách thức tiếp tục đối với nền kinh tế lớn nhất châu Âu, trong khi sự không chắc chắn về chính sách quy định năng lượng gió cũng gây áp lực lên các ngành công nghiệp.

- Thị Trường Châu Á – Thái Bình Dương Giao Dịch Trái Chiều: Cổ phiếu khu vực Châu Á – Thái Bình Dương có kết quả trái chiều vào thứ Hai khi các nhà giao dịch đánh giá dữ liệu địa phương và các diễn biễn thương mại toàn cầu. Chỉ số Nikkei 225 của Nhật Bản tăng 0,84% đạt mức 40.487,39, hỗ trợ bởi các chuyến hàng từ nhà máy mạnh mẽ và sự tự tin về thu nhập. Chỉ số CSI 300 của Trung Quốc tăng 0,37% mặc dù Chỉ số Quản lý Thu Mua (PMI) chính thức của nước này vẫn ở trạng thái suy thoái trong tháng thứ ba, làm dấy lên hy vọng về các biện pháp kích thích. Chỉ số Hang Seng của Hồng Kông giảm 0,87% do lo ngại về sự gián đoạn thương mại đang diễn ra. Chỉ số Kospi của Hàn Quốc tăng 0,52% nhưng tiếp tục cho thấy sản lượng công nghiệp yếu, trong khi chỉ số Sensex của Ấn Độ giảm 0,54% do tăng trưởng công nghiệp mất đà.

- Giá dầu trượt dốc do lệnh ngừng bắn ở Trung Đông: Giá dầu Brent giảm 16 xu xuống còn 67,61 USD/thùng, trong khi dầu thô WTI của Mỹ giảm 42 xu xuống còn 65,10 USD, do giảm rủi ro địa chính trị và đề xuất tăng sản lượng của OPEC+ tác động lên giá. Lệnh ngừng bắn giữa Israel và Iran đã giúp thị trường ổn định sau nhiều tuần biến động, tuy nhiên, các thương nhân vẫn dự báo sẽ có những biến động trong những tháng tới.

- Lợi suất Trái phiếu Kho bạc giảm: Lợi suất kỳ hạn 10 năm của Mỹ đã giảm hơn 4 điểm cơ bản xuống 4,242% khi các nhà đầu tư chờ đợi xem liệu dự luật chi tiêu gây tranh cãi của Tổng thống Trump có được Thượng viện thông qua hay không. Lợi suất kỳ hạn 30 năm giảm hơn 5 điểm cơ bản xuống 4,794%, trong khi trái phiếu kỳ hạn 2 năm giữ mức 3,725%. Sự chú ý của thị trường hiện nay chuyển sang chỉ số PMI sản xuất ISM công bố vào thứ Ba và báo cáo bảng lương phi nông nghiệp vào thứ Năm.

FX Hôm nay:

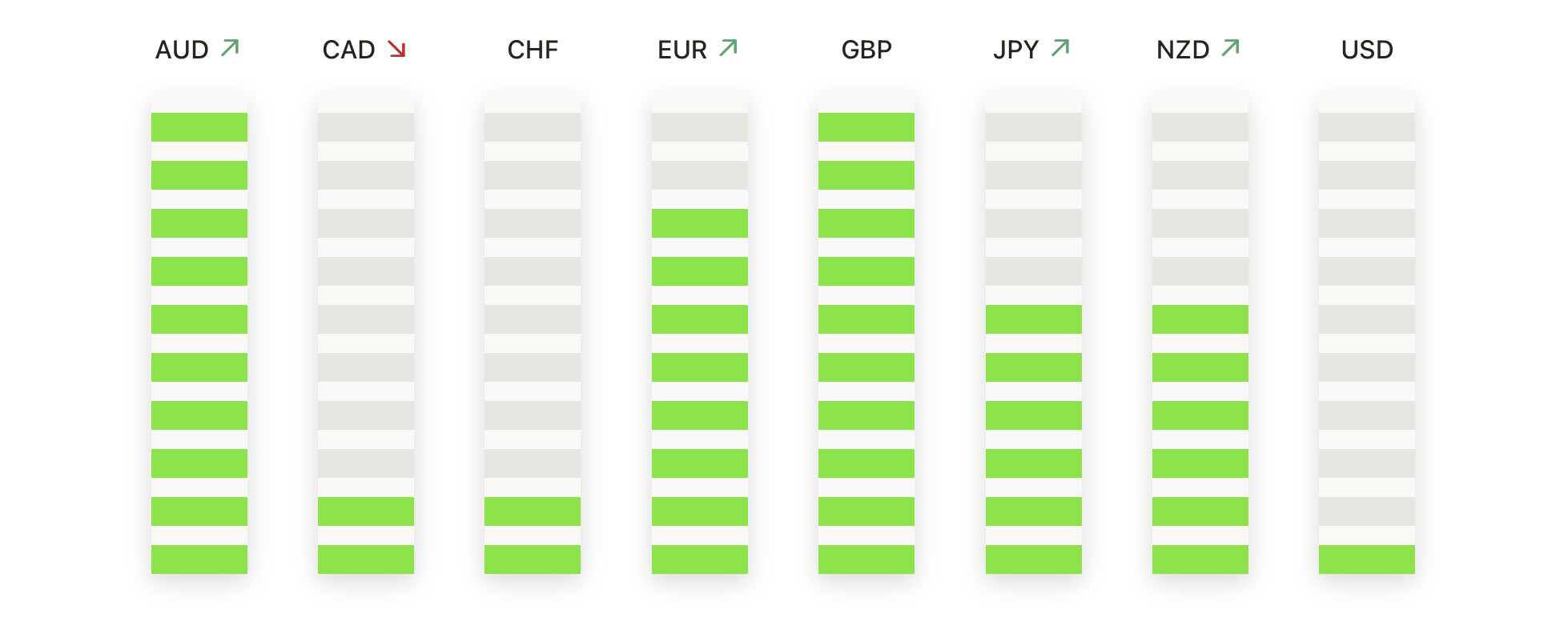

- EUR/USD Lấy Lại Mức Hỗ Trợ 1.0750: Đồng euro đã tăng giá so với đô la Mỹ vào thứ Hai, kết thúc ở mức 1.0762 với mức tăng 0.41% sau khi người mua quay lại trên khu vực quan trọng 1.0750. Đồng tiền chung đã phục hồi từ sự suy yếu trước đó, được hỗ trợ bởi tâm lý ổn định xung quanh triển vọng lạm phát cải thiện của châu Âu. Tuy nhiên, EUR/USD vẫn đối mặt với mức kháng cự dai dẳng tại 1.0814, nơi mà các đợt tăng giá liên tục bị cản lại trong những tuần gần đây. Nếu vượt qua được mức trần này một cách chắc chắn, tỷ giá có thể tiến tới 1.0900, dù rằng việc không giữ được mức 1.0750 có thể khiến tỷ giá trượt xuống mức 1.0700.

- USD/JPY Giảm Khi Người Bán Nắm Quyền Kiểm Soát: Đồng đô la đã giảm so với yên Nhật vào thứ Hai, đóng cửa ở mức 144,13, giảm 0,34%, sau khi thất bại lần nữa trong việc duy trì các mức tăng trên các đường trung bình động gần đây. Đợt bán liên tục đã kìm hãm cặp tiền này xung quanh đường SMA 100 ngày gần 146,38, duy trì xu hướng giảm dù đôi khi có những đợt phục hồi. Khi giá tiếp tục giao dịch dưới mức trung bình dài hạn 200 ngày, người bán có thể vẫn nắm quyền kiểm soát, với các mức hỗ trợ tiếp theo được nhìn thấy quanh 143,00 và có khả năng là mức thấp của tháng 6 gần 141,50 nếu động lực giảm tiếp tục gia tăng.

- USD/CHF chạm đáy mới trong năm 2025 gần mức 0.7930: Sự suy yếu của đồng Đô-la Mỹ so với đồng Franc Thụy Sỹ tiếp tục, với USD/CHF kết thúc ngày thứ Hai ở mức 0.7935, mức đóng cửa thấp nhất của năm 2025 cho đến nay. Cặp tiền này giảm thêm 0.58% do tâm lý bi quan chi phối, khiến giá nằm xa dưới các đường trung bình động quan trọng và không có dấu hiệu đảo chiều. Các nhà giao dịch đang theo dõi các ngưỡng hỗ trợ tâm lý xung quanh mức 0.7900 tiếp theo, với mục tiêu tiềm năng là 0.7800 nếu đà trượt giá tiếp tục sâu hơn. Trừ khi USD/CHF có thể phục hồi lên trên mức 0.8200 trong vài tuần tới, bất kỳ đợt tăng giá nào cũng sẽ có thể bị giới hạn.

- USD/CAD giảm nhẹ sau khi Canada loại bỏ thuế: Đồng đô la Mỹ giảm so với đồng đô la Canada, chốt ở mức 1.3625, giảm 0.38% vào thứ Hai. Tin tức rằng Canada đã hủy bỏ kế hoạch thuế dịch vụ kỹ thuật số của mình đã giúp cải thiện tâm lý thị trường và khuyến khích một số người mua đồng đô la Canada, đẩy USD/CAD về phía dưới của phạm vi gần đây. Cặp tiền này đang gặp khó khăn trong việc vượt qua mức trung bình động 50 ngày xung quanh 1.3780, với hỗ trợ tiếp theo được quan sát tại 1.3600 và sau đó là 1.3500 nếu đà giảm tiếp tục.

- AUD/USD Kiểm Tra Lại Mức Kháng Cự Gần 0.6700: Đồng đô la Úc đã tăng vào thứ Hai, kết thúc ở mức 0.6678, tăng 0.55%, khi người mua bảo vệ các mức hỗ trợ gần đây và kiểm tra lại các vùng kháng cự. Tâm lý rủi ro mạnh hơn đã giúp đẩy AUD/USD lên cao hơn sau khi bật lên từ khoảng 0.6630. Cặp tỷ giá này hiện đang thách thức mức trung bình 50 ngày của nó, với 0.6750 đóng vai trò là mục tiêu chính tiếp theo cho một sự bứt phá tăng giá. Nếu mức đó giữ, đồng đô la Úc có thể trượt trở lại về khoảng 0.6620, nhưng mô hình đáy cao dần hiện tại cho thấy sự lạc quan một cách thận trọng vào tháng 7.

- Giá vàng ổn định trên mức $3,300: Giá vàng đã tăng lên $3,306 vào thứ Hai, tăng khoảng 1% khi các nhà giao dịch bước vào mua ở mức gần $3,250. Phần bóng dưới dài trên nến hàng ngày phản ánh sự quan tâm hỗ trợ, mặc dù vàng vẫn bị giới hạn dưới mức trung bình 50 ngày là $3,322. Mức kháng cự tiếp theo được thấy xung quanh $3,400, trong khi bất kỳ động thái nào dưới $3,250 có thể đưa mức trung bình 100 ngày gần $3,158 trở lại tiêu điểm. Xu hướng trung hạn tổng thể vẫn tích cực, mặc dù giao dịch gần đây bị kẹt trong vùng hợp nhất giữa $3,250 và $3,450.

Chuyển động thị trường:

- Hewlett Packard Enterprise tăng vọt nhờ tin tức về Juniper: Giá cổ phiếu Hewlett Packard Enterprise đã tăng hơn 11% sau khi Bộ Tư pháp đồng ý giải quyết vụ kiện pháp lý đối với kế hoạch mua lại Juniper Networks của công ty.

- Cổ phiếu của GMS Inc. tăng vọt sau khi Home Depot mua lại: Giá cổ phiếu của GMS Inc. đã tăng hơn 11% sau khi Home Depot thông báo sẽ mua lại công ty vật liệu xây dựng này với giá khoảng 4,3 tỷ đô la, tương đương 110 đô la mỗi cổ phiếu.

- Juniper Networks tăng điểm nhờ tiến độ thâu tóm: Cổ phiếu của Juniper Networks đã tăng hơn 8% sau thông báo giải quyết của Bộ Tư pháp, động lực chính đã làm tăng giá của HPE. Quyết định pháp lý này loại bỏ một rào cản quan trọng, củng cố triển vọng sáp nhập và tăng cường niềm tin của các cổ đông.

- Whirlpool được nâng cấp, tăng hơn 5%: Cổ phiếu của Whirlpool đã tăng hơn 5% sau khi Longbow Research nâng cấp cổ phiếu từ mức “trung lập” lên “mua” và nâng mục tiêu giá lên 145 USD, do biên lợi nhuận hoạt động được cải thiện và môi trường nhu cầu tiêu dùng bền vững hơn.

- AppLovin tiếp tục tăng về mục tiêu của UBS: Cổ phiếu của AppLovin tăng hơn 4% sau khi UBS nâng mục tiêu giá cổ phiếu từ $475 lên $540, phản ánh tiềm năng tăng trưởng lợi nhuận mạnh mẽ trong lĩnh vực quảng cáo di động và dịch vụ trò chơi.

- Lợi Ích của Oracle từ Nâng Cấp của Stifel: Cổ phiếu của Oracle tăng hơn 3% sau khi các nhà phân tích tại Stifel nâng cấp cổ phiếu lên mức “mua” từ mức “giữ” với mục tiêu mới là $250, dẫn chứng sự tự tin vào sự tăng trưởng của đám mây và nhu cầu doanh nghiệp mạnh mẽ hơn.

- Walt Disney Tăng Sau Nâng Cấp Của Jeffries: Walt Disney đã tăng hơn 1% sau khi Jeffries nâng mức xếp hạng của hãng từ “giữ” lên “mua” và nâng mục tiêu giá lên 144 USD.

- Cổ Phiếu Năng Lượng Giảm Khi Giá Dầu Thô Suy Yếu: Sự suy yếu của giá dầu WTI đã đè nặng lên các nhà sản xuất năng lượng vào thứ Hai, với Diamondback Energy, APA Corp, Exxon Mobil, Occidental Petroleum và Devon Energy đều đóng cửa giảm hơn 1% khi các nhà giao dịch chốt lời và tái định vị sau những đợt tăng gần đây.

- Cổ phiếu của Cohen & Steers giảm khi nhận xếp hạng kém hiệu quả: Cổ phiếu của Cohen & Steers giảm hơn 3% sau khi Bank of America Global Research bắt đầu đưa ra khuyến nghị “kém hiệu quả” và mục tiêu giá là $67, cảnh báo về những trở ngại tiềm ẩn trong dòng chảy tài sản.

Khi kết thúc quý hai, các thị trường đã bước vào tháng Bảy với nền tảng vững chắc của các mốc cao kỷ lục về cổ phiếu và đà tăng trưởng lợi nhuận được cải thiện, dù các câu hỏi về thuế quan và chính sách tài khóa vẫn còn tồn tại. Các nhà đầu tư bây giờ sẽ chuyển sự chú ý sang các dữ liệu kinh tế sắp tới, bao gồm hoạt động sản xuất và báo cáo việc làm quan trọng của Hoa Kỳ vào cuối tuần này, để có những tín hiệu rõ ràng hơn về xu hướng tăng trưởng và lạm phát. Với châu Âu cho thấy những điểm yếu và châu Á tiếp tục tìm kiếm sự ổn định, các nhà giao dịch đang chuẩn bị cho một khởi đầu có thể gặp nhiều biến động trong quý mới. Cách các nhà hoạch định chính sách xử lý các cuộc đàm phán thương mại và luật chi tiêu có thể quyết định cảm xúc của thị trường trong những tuần tới.