มิถุนายนปิดท้ายด้วยความแข็งแกร่งสำหรับวอลล์สตรีท ส่งผลให้การคัมแบ็กในไตรมาสที่สองเป็นไปอย่างน่าประทับใจด้วยสถิติสูงสุดใหม่สำหรับ S&P 500 และ Nasdaq การเพิ่มขึ้นวันที่จันทร์มาจากการตัดสินใจของแคนาดาที่จะยกเลิกภาษีบริการดิจิทัลของตน ซึ่งได้ช่วยผ่อนคลายความตึงเครียดทางการค้ากับสหรัฐก่อนถึงกำหนดการสำคัญเกี่ยวกับภาษีในสัปดาห์หน้า นักลงทุนยังจับตามองกฎหมายการใช้จ่ายที่เป็นที่ถกเถียงในวุฒิสภา ซึ่งอาจมีผลกระทบต่อนโยบายในครึ่งหลังของปี แต่ในขณะที่ตลาดยุโรปถอยจากการเพิ่มขึ้นล่าสุด และเอเชียมีการซื้อขายแบบผสมกำลัง ภาพรวมของรายได้ที่เข้มแข็ง อัตราเงินเฟ้อที่คงที่ และแผ่วงเงินซื้อขายที่ปรับตัวดีขึ้น ได้ช่วยหนุนการจบไตรมาสในทิศทางบวก เมื่อเดือนกรกฎาคมกำลังจะเริ่ม นักค้าอยู่ในระหว่างการชั่งน้ำหนักว่าโมเมนตัมนี้จะสามารถเพิ่มขึ้นได้หรือไม่ ท่ามกลางลมปะทะจากการค้าและนโยบายที่อาจเกิดขึ้น

สรุปประเด็นที่ควรจับตา:

- S&P 500 ทำสถิติใหม่อีกครั้ง: ดัชนี S&P 500 เพิ่มขึ้น 0.52% ในวันจันทร์ ปิดที่ 6,204.95 ซึ่งเป็นระดับสูงสุดใหม่ตลอดกาล สรุปเดือนมิถุนายนที่เพิ่มขึ้นเกือบ 5% สำหรับเดือนนี้ ดัชนีดังกล่าวเพิ่มขึ้นมากกว่า 10% ในไตรมาสที่สอง

- ดาวโจนส์ขยายการปรับขึ้นในไตรมาสที่สอง: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 275.50 จุด หรือ 0.63% ปิดที่ 44,094.77 จุด สิ้นเดือนมิถุนายนด้วยการเพิ่มขึ้นประมาณ 4% ต่อเดือนและเพิ่มขึ้นเกือบ 5% สำหรับไตรมาสนี้

- ดัชนี Nasdaq ทำสถิติสูงสุดอีกครั้ง: ดัชนี Nasdaq Composite เพิ่มขึ้น 0.47% ปิดที่ 20,369.73 ซึ่งเป็นสถิติสูงสุดติดต่อกันเป็นครั้งที่สอง การเพิ่มขึ้นรายไตรมาสเกือบ 18% แสดงให้เห็นถึงความแข็งแกร่งของภาคเทคโนโลยี ซึ่งได้รับแรงกระตุ้นจากการเคลื่อนไหวที่เกี่ยวข้องกับ AI

- ตลาดหุ้นยุโรปลดลงหลังจากสัปดาห์ที่แข็งแกร่ง: หุ้นยุโรปลดลงในวันจันทร์หลังจากการเพิ่มขึ้นอย่างแรงในสัปดาห์ที่แล้ว เนื่องจากความกังวลเกี่ยวกับความตึงเครียดทางการค้ากับสหรัฐอเมริกา ดัชนี Stoxx Europe 600 ลดลง 0.41% ไปอยู่ที่ 541.38 ดัชนี DAX ของเยอรมนีลดลง 0.5% ไปอยู่ที่ 23,910 และดัชนี CAC 40 ของฝรั่งเศสลดลง 0.3% ไปอยู่ที่ 7,665 อย่างไรก็ตาม ดัชนี FTSE 100 ปิดไตรมาสเพิ่มขึ้น 2.08% ไปอยู่ที่ 8,760.96 การอนุมัติสินเชื่อที่อยู่อาศัยในสหราชอาณาจักรเพิ่มขึ้นอย่างไม่คาดคิดไปอยู่ที่ 63,032 ในเดือนพฤษภาคมจาก 60,656 ในเดือนก่อนหน้า ทำให้การคาดการณ์ว่าจะลดลงหลังจากสิ้นสุดการลดหย่อนภาษีสำหรับผู้ซื้อบ้านในเดือนเมษายนไม่ได้เป็นจริง ยอดขายปลีกของเยอรมนีที่อ่อนลงและอัตราเงินเฟ้อที่อ่านได้น้อยกว่าคาดชี้ให้เห็นถึงความท้าทายต่อเนื่องสำหรับเศรษฐกิจที่ใหญ่ที่สุดในยุโรป ในขณะที่ความไม่แน่นอนเชิงนโยบายเกี่ยวกับการกำกับดูแลพลังงานลมยังคงกดดันภาคอุตสาหกรรม

- ตลาดหุ้นเอเชียแปซิฟิกปิดผสม:

ตลาดหุ้นเอเชียแปซิฟิกมีผลผสมกันในวันจันทร์เนื่องจากผู้ค้าได้พิจารณาข้อมูลท้องถิ่นและการพัฒนาการค้าระดับโลก ดัชนี Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 0.84% ปิดที่ 40,487.39 โดยได้รับการสนับสนุนจากการจัดส่งสินค้าโรงงานที่แข็งแกร่งและความมั่นใจในรายได้ ดัชนี CSI 300 ของจีนเพิ่มขึ้น 0.37% แม้ว่าดัชนี PMI อย่างเป็นทางการจะยังคงอยู่ในช่วงหดตัวต่อเนื่องเป็นเดือนที่สาม ทำให้เกิดความหวังสำหรับมาตรการกระตุ้นเศรษฐกิจ ดัชนี Hang Seng ของฮ่องกงลดลง 0.87% ท่ามกลางความกลัวการหยุดชะงักของการค้าที่ยังคงมีอยู่ ดัชนี Kospi ของเกาหลีใต้เพิ่มขึ้น 0.52% แต่ยังคงแสดงถึงการผลิตภาคอุตสาหกรรมที่อ่อนแอ ขณะที่ดัชนี Sensex ของอินเดียถอยหลังลง 0.54% เนื่องจากการเติบโตของอุตสาหกรรมสูญเสียแรงโมเมนตัม - ราคาน้ำมันลดลงจากการหยุดยิงในตะวันออกกลาง: เบรนท์ครูดลงไป 16 เซนต์ปิดที่ 67.61 ดอลลาร์ต่อบาร์เรล ในขณะที่ WTI ของสหรัฐลดลง 42 เซนต์ปิดที่ 65.10 ดอลลาร์ จากการผ่อนคลายความเสี่ยงทางภูมิรัฐศาสตร์และข้อเสนอการเพิ่มการผลิตของ OPEC+ การหยุดยิงระหว่างอิสราเอลและอิหร่านช่วยทำให้ตลาดมีเสถียรภาพหลังจากความผันผวนหลายสัปดาห์ อย่างไรก็ตาม นักเทรดคาดว่าสิ่งต่างๆจะยังคงแกว่งไปมาในอีกไม่กี่เดือนข้างหน้า

- อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวลดลง: อัตราผลตอบแทนพันธบัตร 10 ปีของสหรัฐลดลงมากกว่า 4 จุดพื้นฐานสู่ 4.242% เนื่องจากนักลงทุนรอดูว่าร่างพระราชบัญญัติการใช้จ่ายที่เป็นที่ถกเถียงของประธานาธิบดีทรัมป์จะผ่านวุฒิสภาหรือไม่ อัตราผลตอบแทนพันธบัตร 30 ปีลดลงมากกว่า 5 จุดพื้นฐานสู่ 4.794% ในขณะที่อัตราผลตอบแทนพันธบัตร 2 ปีคงที่ที่ 3.725% ขณะนี้ความสนใจเปลี่ยนไปที่ดัชนี PMI ภาคการผลิตของ ISM ในวันอังคารและข้อมูลการจ้างงานนอกภาคเกษตรในวันพฤหัสบดี

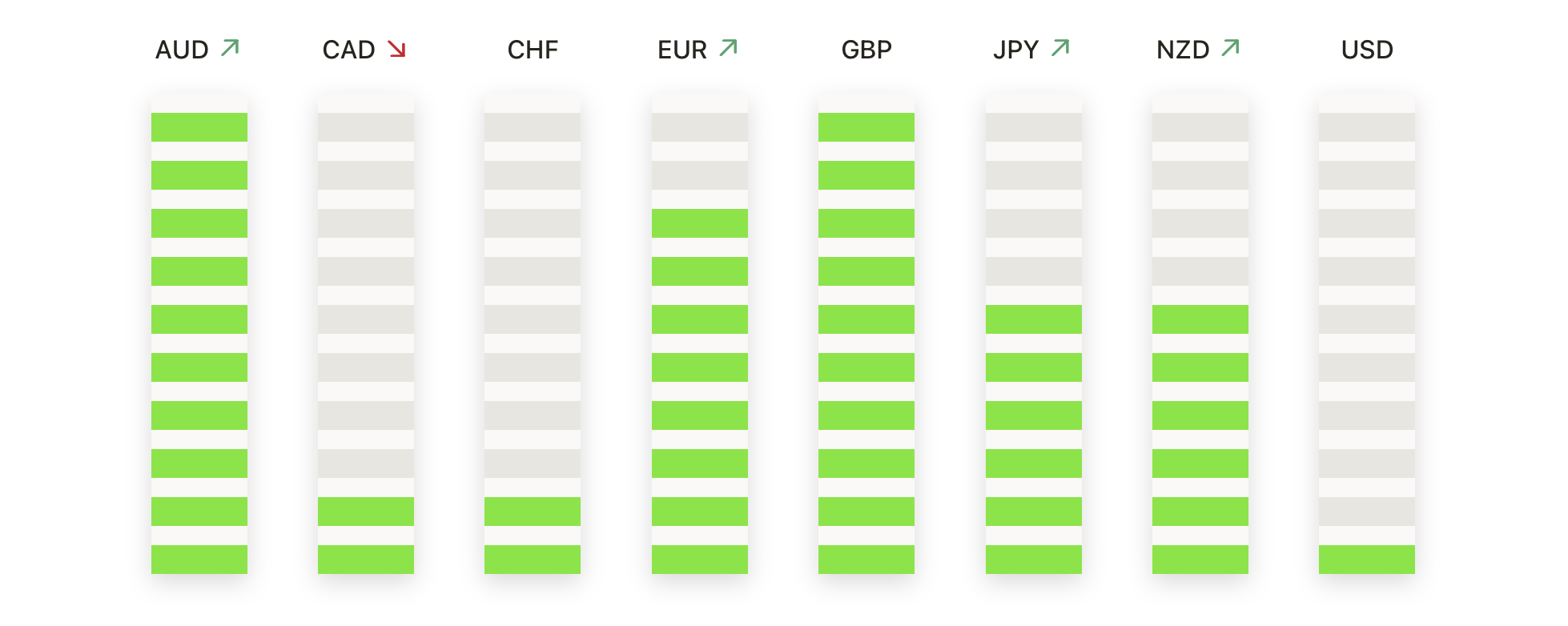

FX วันนี้:

- EUR/USD ฟื้นตัวเหนือแนวรับ 1.0750: ในวันจันทร์ค่าเงินยูโรปรับตัวเพิ่มขึ้นเมื่อเทียบกับดอลลาร์สหรัฐ โดยปิดที่ระดับ 1.0762 ด้วยการเพิ่มขึ้น 0.41% หลังจากผู้ซื้อกลับเข้ามาในโซนสำคัญเหนือ 1.0750 สกุลเงินยูโรสามารถฟื้นตัวจากการอ่อนแอก่อนหน้านี้ได้ เพราะได้รับการสนับสนุนจากความเชื่อมั่นที่มั่นคงเกี่ยวกับแนวโน้มเงินเฟ้อที่ดีขึ้นของยุโรป อย่างไรก็ตาม EUR/USD ยังคงเผชิญกับแนวต้านที่สำคัญที่ 1.0814 ซึ่งการขึ้นของค่าเงินได้หยุดลงซ้ำๆในช่วงหลายสัปดาห์ที่ผ่านมา การทะลุแนวต้านนี้อย่างเด็ดขาดอาจเปิดทางให้เคลื่อนไหวไปยัง 1.0900 แต่ถ้าไม่สามารถยึดรักษาระดับ 1.0750 ได้ อาจมีความเสี่ยงที่จะลดลงอีกครั้งไปที่ 1.0700

- USD/JPY ลดลงเนื่องจากผู้ขายยังควบคุมตลาด: ดอลลาร์สหรัฐตกลงเมื่อเทียบกับเยนในวันจันทร์ ปิดที่ 144.13 ลดลง 0.34% หลังจากการพยายามล้มเหลวในการมีราคาสูงกว่าค่าเฉลี่ยเคลื่อนที่ในช่วงนี้ การขายที่ต่อเนื่องทำให้คู่เงินนี้ถูกจำกัดรอบ 100-day SMA ใกล้ 146.38 ทำให้ทิศทางยังคงเป็นขาลงแม้ว่าจะมีการฟื้นตัวเป็นครั้งคราว เนื่องจากราคายังคงซื้อขายต่ำกว่าค่าเฉลี่ยในระยะยาว 200 วัน ผู้ขายอาจยังคงควบคุมตลาดต่อไป โดยมีแนวรับต่อไปเห็นได้รอบ 143.00 และอาจจะถึงระดับต่ำสุดของเดือนมิถุนายนใกล้ 141.50 หากแรงกดดันในการขายเพิ่มมากขึ้น

- USD/CHF ร่วงลงทำจุดต่ำสุดใหม่ในปี 2025 ใกล้ระดับ 0.7930: ความอ่อนแอของดอลลาร์ยังคงอยู่เมื่อเทียบกับฟรังก์สวิส โดย USD/CHF ปิดที่ 0.7935 ในวันจันทร์ ซึ่งเป็นการปิดต่ำสุดในปี 2025 จนถึงปัจจุบัน คู่สกุลเงินนี้ร่วงลงอีก 0.58% เนื่องจากความรู้สึกเชิงลบครอบงำ ทำให้ราคาต่ำกว่าค่าเฉลี่ยเคลื่อนที่ที่สำคัญอย่างมากและไม่มีสัญญาณของการพลิกกลับเทรนด์ นักเทรดกำลังติดตามแนวรับทางจิตวิทยาที่ประมาณ 0.7900 ถัดไป โดยมีเป้าหมายที่เป็นไปได้ที่ 0.7800 หากการร่วงลงลึกขึ้น หาก USD/CHF ไม่สามารถฟื้นตัวเหนือระดับ 0.8200 ในอีกไม่กี่สัปดาห์ข้างหน้า การรีบาวด์ที่เกิดขึ้นก็มีแนวโน้มที่จะถูกจำกัด

- USD/CAD อ่อนค่าหลังแคนาดายกเลิกภาษี: ดอลลาร์สหรัฐฯ ปรับตัวลดลงเมื่อเทียบกับดอลลาร์แคนาดา ปิดที่ 1.3625 ลดลง 0.38% ในวันจันทร์ ข่าวที่แคนาดายกเลิกแผนการเก็บภาษีบริการดิจิทัลช่วยส่งผลบวกต่อความเชื่อมั่นและทำให้มีการซื้อดอลลาร์แคนาดามากขึ้น ส่งผลให้ USD/CAD ปรับตัวสู่ระดับล่างของช่วงราคาล่าสุด คู่เงินนี้กำลังดิ้นรนเพื่อทะลุเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ประมาณ 1.3780 โดยมีแนวรับต่อไปที่ 1.3600 และจากนั้นที่ 1.3500 หากแรงกดดันด้านขาลงยังคงต่อเนื่อง

- AUD/USD ทดสอบแนวต้านใกล้ 0.6700: ดอลลาร์ออสเตรเลียพุ่งขึ้นในวันจันทร์ จบที่ 0.6678 เพิ่มขึ้น 0.55% เนื่องจากผู้ซื้อได้ปกป้องระดับการสนับสนุนล่าสุดและทดสอบโซนแนวต้านอีกครั้ง ความรู้สึกของความเสี่ยงที่แข็งแกร่งช่วยผลักดัน AUD/USD ขึ้นหลังจากกระเด้งจากราว ๆ 0.6630 คู่นี้กำลังท้าทายค่าเฉลี่ย 50 วัน โดยมี 0.6750 เป็นเป้าหมายสำคัญถัดไปสำหรับการฝ่าฟันขาขึ้น หากระดับนั้นรักษาไว้ได้ ออสซี่อาจลื่นกลับไปที่ประมาณ 0.6620 แต่รูปแบบการทำระดับต่ำใหม่ (higher lows) ในปัจจุบันบ่งบอกถึงการมองในแง่ดีอย่างระมัดระวังจนถึงเดือนกรกฎาคม

- ราคาทองคำปรับตัวดีขึ้นเหนือ $3,300: ราคาทองคำปรับตัวขึ้นไปที่ $3,306 เมื่อวันจันทร์ เพิ่มขึ้นประมาณ 1% เนื่องจากนักเทรดเข้าไปช้อนซื้อที่ยอดต่ำบริเวณใกล้ $3,250 ไส้ล่างยาวบนแท่งเทียนรายวันสะท้อนถึงความสนใจการสนับสนุน แม้ว่าทองคำยังคงถูกจำกัดใต้ระดับค่าเฉลี่ย 50 วัน ที่ $3,322 แนวต้านเพิ่มเติมพบได้บริเวณประมาณ $3,400 ในขณะที่การเคลื่อนต่ำลงกว่า $3,250 อาจทำให้ค่าเฉลี่ย 100 วัน ใกล้ $3,158 กลับมาเป็นจุดสนใจอีกครั้ง แนวโน้มโดยรวมในระยะกลางยังคงดี แม้ว่าการซื้อขายล่าสุดติดอยู่ในโซนการรวมตัวระหว่าง $3,250 และ $3,450

ความเคลื่อนไหวของตลาดหุ้น:

- Hewlett Packard Enterprise พุ่งสูงขึ้นจากข่าวเกี่ยวกับ Juniper: หุ้นของ Hewlett Packard Enterprise กระโดดขึ้นกว่า 11% หลังจากกระทรวงยุติธรรมสหรัฐฯ ตกลงยุติการท้าทายทางกฎหมายต่อแผนการเข้าซื้อกิจการ Juniper Networks ของบริษัท

- GMS Inc. เพิ่มขึ้นหลังจากการซื้อกิจการโดย Home Depot: หุ้นของ GMS Inc. เพิ่มขึ้นมากกว่า 11% หลังจาก Home Depot ประกาศว่าจะซื้อบริษัทวัสดุก่อสร้างนี้ในมูลค่าประมาณ 4.3 พันล้านดอลลาร์ หรือ 110 ดอลลาร์ต่อหุ้น

- หุ้นของบริษัท Juniper Networks เพิ่มขึ้นมากกว่า 8% จากความคืบหน้าในเรื่องการควบรวมกิจการ: หุ้นของ Juniper Networks เพิ่มขึ้นมากกว่า 8% เนื่องจากการตกลงกับกระทรวงยุติธรรมเดียวกันที่ทำให้หุ้นของ HPE เพิ่มขึ้น การได้รับไฟเขียวทางกฎหมายช่วยแก้ไขอุปสรรคสำคัญ ทำให้มุมมองเกี่ยวกับการควบรวมกิจการชัดเจนขึ้นและเสริมสร้างความมั่นใจให้กับผู้ถือหุ้น

- วอลล์พูลอัพเกรด, พุ่งขึ้นกว่า 5%: หุ้นของวอลล์พูลพุ่งขึ้นกว่า 5% หลัง Longbow Research อัพเกรดหุ้นจาก “ถือเป็นกลาง” เป็น “ซื้อ” และปรับราคาเป้าหมายขึ้นเป็น $145 โดยอ้างถึงการปรับปรุงอัตรากำไรจากการดำเนินงานและสภาพแวดล้อมของความต้องการผู้บริโภคที่มีความยืดหยุ่นมากขึ้น

- ราคาหุ้น AppLovin เพิ่มขึ้นหลังจาก UBS ปรับเป้าหมายราคา: หุ้น AppLovin เพิ่มขึ้นกว่า 4% หลังจาก UBS ปรับราคาหมายของหุ้นนี้ขึ้นเป็น $540 จาก $475 สะท้อนถึงศักยภาพการเติบโตของกำไรในบริการโฆษณาและเกมบนมือถือ

- ออราเคิลได้รับประโยชน์จากการอัปเกรดของสติฟเฟิล: หุ้นออราเคิลเพิ่มขึ้นมากกว่า 3% หลังจากนักวิเคราะห์ที่สติฟเฟิลอัปเกรดหุ้นเป็น “ซื้อ” จาก “ถือ” โดยมีเป้าหมายใหม่ที่ $250 โดยอ้างความมั่นใจในการเติบโตของระบบคลาวด์และความต้องการของหน่วยงานองค์กรที่แข็งแกร่งขึ้น

- วอลต์ดิสนีย์เพิ่มขึ้นหลังจากเจฟฟรีย์อัปเกรด: วอลต์ดิสนีย์เพิ่มขึ้นมากกว่า 1% หลังจากเจฟฟรีย์เปลี่ยนสถานะการประเมินเป็น “ซื้อ” จาก “ถือ” และเพิ่มเป้าหมายราคาหุ้นเป็น 144 ดอลลาร์

- หุ้นพลังงานลดลงเนื่องจากราคาน้ำมันดิบอ่อนตัว: ราคาน้ำมันดิบ WTI ที่อ่อนตัวลงได้กระทบต่อผู้ผลิตพลังงานในวันจันทร์ โดยหุ้นของ Diamondback Energy, APA Corp, Exxon Mobil, Occidental Petroleum, และ Devon Energy ต่างปิดตลาดลดลงมากกว่า 1% เนื่องจากนักเทรดทำกำไรและจัดตำแหน่งลงทุนใหม่หลังจากมีกำไรในช่วงที่ผ่านมา

- Cohen & Steers ร่วงลงเนื่องจากการจัดอันดับต่ำกว่าความคาดหมาย: หุ้นของ Cohen & Steers ลดลงมากกว่า 3% หลังจาก Bank of America Global Research เริ่มการวิเคราะห์ด้วยการแนะนำ “ต่ำกว่าความคาดหมาย” และกำหนดราคาเป้าหมายที่ $67 พร้อมเตือนถึงแนวโน้มอุปสรรคที่อาจเกิดขึ้นในการไหลของสินทรัพย์

เมื่อไตรมาสที่สองสิ้นสุดลง ตลาดก็เข้าสู่เดือนกรกฎาคมพร้อมกับสถานการณ์ที่แข็งแกร่งด้วยสถิติหุ้นสูงสุดและโมเมนตัมรายได้ที่ดีขึ้น แม้ว่าจะยังมีคำถามเกี่ยวกับภาษีและนโยบายการคลัง นักลงทุนนั้นจะเปลี่ยนความสนใจไปยังข้อมูลเศรษฐกิจที่จะออกมาเร็วๆนี้ ซึ่งรวมถึงกิจกรรมการผลิตและรายงานการจ้างงานของสหรัฐฯที่สำคัญในสัปดาห์นี้ เพื่อหาสัญญาณที่ชัดเจนขึ้นเกี่ยวกับแนวโน้มการเติบโตและอัตราเงินเฟ้อ ด้วยยุโรปที่แสดงถึงจุดอ่อนบางส่วนและเอเชียที่ยังคงมองหาการทรงตัว พ่อค้ากำลังเตรียมตัวสำหรับการเริ่มต้นไตรมาสใหม่ที่อาจจะไม่เรียบง่าย นักนโยบายจะจัดการการเจรจาการค้าและการดำเนินการตามกฎหมายการใช้จ่ายอย่างไร จะเป็นตัวตัดสินสำคัญในการสร้างความมั่นใจในสัปดาห์ถัดไป