6월은 월스트리트에서 높은 성과로 마무리되었으며, S&P 500과 나스닥은 새로운 기록을 세우며 놀라운 2분기 반등을 마무리했습니다. 월요일의 상승은 캐나다가 디지털 서비스 세금을 철폐하기로 한 결정에 이어 미국과의 무역 긴장을 완화시켰고, 다음 주 중요한 관세 마감일에 앞서 긍정적인 영향을 주었습니다. 투자자들은 또한 상원의 논란이 되고 있는 지출 법안을 주목했는데, 이는 올해 하반기 정책 전망에 영향을 미칠 수 있습니다. 유럽 시장이 최근 상승세에서 후퇴하고 아시아 시장이 혼조세를 보였지만, 견조한 실적, 안정적인 인플레이션, 그리고 개선된 시장 폭이 2분기를 긍정적으로 마무리하게 했습니다. 7월이 시작되면서, 트레이더들은 잠재적인 무역 및 정책의 역풍 속에서도 이 상승 모멘텀이 유지될 수 있을지 저울질하고 있습니다.

핵심 포인트:

- S&P 500이 또 다른 사상 최고치를 기록하다: S&P 500 지수는 월요일에 0.52% 상승하여 6,204.95에 마감하며 또 하나의 사상 최고치를 기록했습니다. 6월은 거의 5%의 월간 상승으로 마무리되었습니다. 이 광범위한 지수는 2분기에 10% 이상 급등했습니다.

- 다우지수 2분기 랠리 연장: 다우존스 산업평균지수는 275.50포인트(0.63%) 상승하여 44,094.77에 마감했습니다. 이로써 6월 한 달 동안 약 4%의 월간 상승률을 기록했으며, 분기별로는 거의 5% 상승했습니다.

- 나스닥 종합 지수 또 다시 사상 최고치 기록: 나스닥 종합 지수는 0.47% 상승하여 20,369.73으로 마감하며 연속 두 번째로 기록을 세웠습니다. 분기별 약 18%의 급등은 AI 관련 모멘텀에 힘입어 기술 부문의 강세를 보여주고 있습니다.

- 지난주 강력한 랠리 이후 유럽 주식은 월요일에 후퇴했다. 미국과의 잠재적인 무역 긴장에 대한 우려가 주된 이유였다. Stoxx Europe 600 지수는 0.41% 하락한 541.38을 기록했으며, 독일의 DAX 지수는 0.5% 하락한 23,910, 프랑스의 CAC 40 지수는 0.3% 하락한 7,665를 나타냈다. 그러나 FTSE 100 지수는 8,760.96으로 분기를 2.08% 상승세로 마감했다. 영국의 주택담보대출 승인 건수는 4월의 주택 구매자 세금 혜택 종료 이후 감소할 것이라는 예측과 달리 60,656건에서 5월에 63,032건으로 예상 외의 상승을 보였다. 독일의 소매 판매 부진과 예상보다 낮은 인플레이션 수치는 유럽 최대 경제국이 계속해서 어려움을 겪고 있음을 나타냈으며, 풍력 에너지 규제에 대한 정책 불확실성 또한 산업 분야에 압박을 가했다.

- 아시아-태평양 시장 혼조세: 아시아-태평양 주식 시장은 월요일에 현지 데이터와 글로벌 무역 동향을 저울질하면서 혼조세를 보였다. 일본 니케이 225 지수는 강력한 공장 출하와 수익에 대한 자신감에 힘입어 0.84% 상승하여 40,487.39에 도달했다. 중국의 CSI 300 지수는 공식 PMI가 3개월 연속 위축 상태를 유지하였음에도 불구하고 0.37% 상승하여 추가 경기 부양책에 대한 기대감을 높였다. 홍콩의 항셍 지수는 계속된 무역 혼란 우려로 0.87% 하락했다. 한국의 코스피 지수는 0.52% 상승했지만 여전히 약한 산업 생산을 보여주고 있으며, 인도의 센섹스 지수는 산업 성장의 모멘텀 상실로 0.54% 하락했다.

- 중동 휴전 소식에 유가 하락: 브렌트유는 배럴당 16센트 하락한 67.61달러에 거래를 마쳤고, 미국 WTI 원유는 42센트 하락한 65.10달러를 기록했다. 지리적 위험 완화와 OPEC+의 산유량 증가 제안이 가격에 부담을 주었다. 이스라엘과 이란 간의 휴전은 몇 주간의 변동성 이후 시장을 안정시켰으나, 거래자들은 앞으로 몇 달간 변동성이 계속될 것으로 예상한다.

- 국채 수익률 하락: 미국 10년물 국채 수익률은 4.242%로 4베이시스 포인트 이상 하락하며, 투자자들이 트럼프 대통령의 논란이 많은 지출 법안이 상원을 통과할지 여부를 지켜보는 가운데 하락했습니다. 30년물 수익률은 5베이시스 포인트 이상 하락하여 4.794%를 기록했으며, 2년물 국채는 3.725%에서 유지되었습니다. 이제 데이터 초점은 화요일의 ISM 제조업 PMI와 목요일의 비농업 고용지표로 이동합니다.

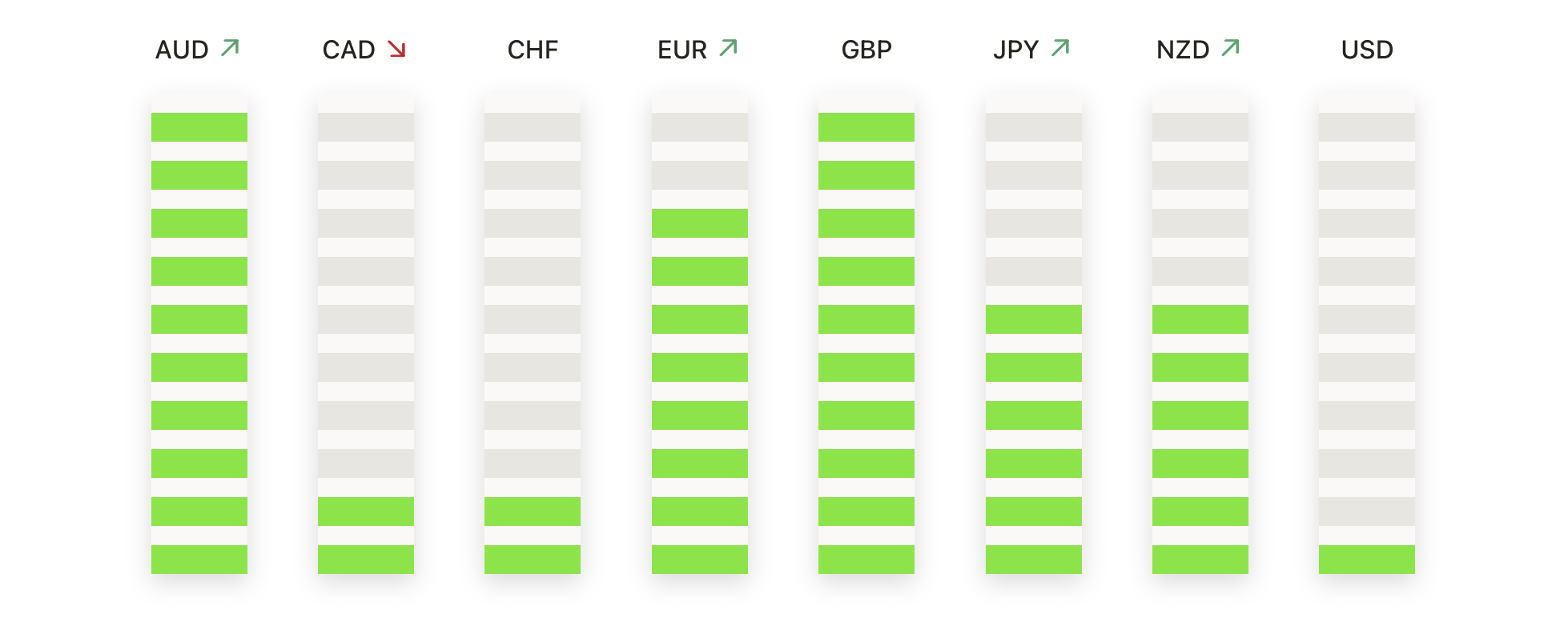

오늘의 외환 시장:

- EUR/USD가 1.0750 지지를 회복: 월요일에 유로가 달러 대비 상승하여 1.0762에서 마감하며 0.41% 상승했습니다. 이는 주요 1.0750 구역 이상에서 매수자가 다시 돌아온 덕분입니다. 유로화는 유럽의 인플레이션 전망이 개선되고 있다는 안정된 심리에 힘입어 초기 약세에서 회복했습니다. 그럼에도 불구하고 EUR/USD는 최근 몇 주간 여러 차례 상승이 멈췄던 1.0814에서 지속적인 저항에 직면해 있습니다. 이 저항선을 확실히 돌파하면 1.0900으로의 움직임을 열 수 있지만, 1.0750을 방어하지 못하면 다시 1.0700으로 하락할 위험이 있습니다.

- USD/JPY 하락, 매도세가 지배적: 월요일 달러는 엔화 대비 하락하여 144.13에 마감했으며, 이는 0.34% 하락한 수치입니다. 최근 이동 평균선 위로 상승을 지속하는 데 실패한 후 지속적인 매도세가 146.38 근처의 100일 단순 이동 평균(SMA) 부근에서 가격을 억제하여 약세 기조를 유지하고 있습니다. 가격이 장기 200일 평균선 아래에서 거래를 계속하면서 매도세가 지배적인 상황이 이어질 가능성이 높으며, 다음 지지선은 143.00 근처와 하락세가 강화될 경우 6월 저점인 141.50 부근에서 찾아볼 수 있습니다.

- USD/CHF가 2025년 새로운 저점인 0.7930 부근을 기록하다: 달러의 약세가 스위스 프랑에 대해 지속되면서, USD/CHF는 월요일을 2025년 현재까지 가장 낮은 종가인 0.7935에 마감했습니다. 이 쌍은 하락적 심리가 지배하면서 추가로 0.58% 하락했으며, 주요 이동 평균선보다 훨씬 아래에 머물면서 반전의 조짐을 보여주지 않았습니다. 트레이더들은 다음으로 0.7900 부근의 심리적 지지선을 주시하고 있으며, 만약 하락세가 심화될 경우 0.7800이 잠재적인 목표가 될 수 있습니다. USD/CHF가 향후 몇 주 내에 0.8200 이상으로 회복하지 못하는 한, 어떤 반등도 제한적일 가능성이 높습니다.

- USD/CAD는 캐나다가 세금을 철회한 후 완화됨: 미국 달러는 캐나다 달러(루니)에 대해 약세를 보이며, 월요일에 1.3625로 0.38% 하락했습니다. 캐나다가 계획했던 디지털 서비스 세금을 철회했다는 소식이 시장 심리에 긍정적인 영향을 미쳤고, 이에 따라 캐나다 달러 매수가 촉진되어 USD/CAD는 최근 범위의 하단으로 향했습니다. 이 환율 쌍은 50일 이동 평균선인 약 1.3780 위로 돌파하려는 시도에서 고전하고 있으며, 하방 압력이 계속되면 1.3600 그리고 이어서 1.3500에서 추가 지지가 예상됩니다.

- AUD/USD 저항선 0.6700 근처에서 재시험: 월요일 호주 달러는 최근 지지 수준을 방어하고 저항 구역을 재시험하면서 0.6678에 마감, 0.55% 상승했습니다. 강화된 위험 선호가 AUD/USD를 더 높이 끌어올려 0.6630 근처에서 반등했습니다. 이쌍은 현재 50일 평균을 도전 중이며, 0.6750이 강세 돌파구의 다음 주요 목표로 작용하고 있습니다. 해당 수준을 유지하면 호주 달러는 0.6620으로 다시 하락할 수 있지만, 더 높은 저점의 현재 패턴은 7월까지 신중한 낙관론을 시사합니다.

- 금 가격, 3,300달러 이상에서 안정: 금 가격은 월요일에 3,306달러로 상승하여 약 1% 증가했습니다. 이는 거래자들이 3,250달러 근처의 하락세에서 매입에 나서면서 발생한 것입니다. 일일 캔들에서 긴 하단 꼬리는 지지 관심을 반영하지만, 금 가격은 여전히 50일 평균인 3,322달러 아래에 제한되어 있습니다. 추가 저항은 3,400달러 주변에서 예상되며, 3,250달러 아래로 하락할 경우 100일 평균인 3,158달러가 다시 주목받을 수 있습니다. 전반적인 중기 추세는 긍정적이지만 최근 거래는 3,250달러에서 3,450달러 사이의 통합 구간에 갇힌 상태입니다.

주요 종목 동향:

- Hewlett Packard Enterprise가 Juniper 소식에 급등: Hewlett Packard Enterprise는 법무부가 회사의 Juniper Networks 인수 계획에 대한 법적 이의를 해결하기로 동의한 후 11% 이상 상승했다.

- GMS 주식 상승: Home Depot의 인수 발표 이후 GMS Inc.의 주가가 11% 이상 상승했습니다. Home Depot는 약 43억 달러, 주당 110달러에 건축 자재 업체인 GMS Inc.를 인수한다고 발표했습니다.

- 주니퍼 네트웍스 인수 진행으로 주가 상승: 주니퍼 네트웍스 주식은 동일한 법무부 합의안에 대한 반응으로 8% 이상 상승했습니다. 이 법적 승인은 중요한 장애물을 제거하며, 합병 전망을 강화하고 주주 신뢰도를 높였습니다.

- 월풀 업그레이드, 5% 이상 급등: 롱보우 리서치가 주식을 ‘중립’에서 ‘매수’로 상향 조정하고 목표 주가를 $145로 올린 후, 운영 마진 개선과 더욱 회복력 있는 소비자 수요 환경을 언급하면서 월풀 주가는 5% 이상 급등했습니다.

- 앱러빈(AppLovin), UBS 목표가 상향으로 상승세 연장: AppLovin 주가는 UBS가 주식 목표가를 475달러에서 540달러로 상향 조정한 후 4% 이상 상승했습니다. 이는 모바일 광고 및 게임 서비스에서의 강력한 수익 성장 잠재력을 반영한 것입니다.

- 오라클, 스티펠의 상향 조정으로 혜택: 스티펠의 애널리스트들이 오라클의 주식을 ‘보유’에서 ‘매수’로 상향 조정하고 새로운 목표가를 $250로 설정한 후 오라클의 주가는 3% 이상 상승했습니다. 이는 클라우드 성장에 대한 신뢰와 강력한 기업 수요를 이유로 꼽았습니다.

- 제프리스 업그레이드로 월트 디즈니 주가 상승: 제프리스가 월트 디즈니의 등급을 “보류”에서 “매수”로 변경하고 목표 주가를 $144로 상향 조정한 후, 월트 디즈니의 주가는 1% 이상 상승했습니다.

- 유가 하락으로 에너지 주식 하락: 월요일에 서부 텍사스산 원유(WTI) 가격의 약세가 에너지 생산업체들에게 부담을 주면서, 다이아몬드백 에너지, APA 코퍼레이션, 엑슨모빌, 옥시덴탈 페트롤리엄, 데본 에너지가 모두 1% 이상 하락 마감했습니다. 이는 최근 상승 이후 트레이더들이 수익을 실현하고 포지션을 재조정했기 때문입니다.

- 코헨 앤 스티어스(Cohen & Steers), ‘비중 축소(underperform)’ 등급으로 주가 하락: 코헨 앤 스티어스(Cohen & Steers) 주가는 자산 흐름의 역풍 가능성을 경고한 뱅크 오브 아메리카 글로벌 리서치(Bank of America Global Research)가 ‘비중 축소(underperform)’ 추천과 67달러의 목표 주가를 제시한 후 3% 이상 하락했습니다.

2분기가 마감되면서 시장은 사상 최고치를 기록한 주식 고점과 개선되는 수익 모멘텀을 배경으로 7월을 맞이하게 되었습니다. 비록 관세와 재정 정책에 대한 의문이 여전히 남아 있지만요. 이제 투자자들은 향후 경제 데이터, 특히 이번 주 후반에 발표될 제조업 활동과 중요한 미국 고용 보고서에 집중하게 될 것입니다. 이를 통해 성장과 인플레이션 추세에 대한 명확한 신호를 얻고자 합니다. 유럽은 약세를 보이는 지역이 있고 아시아는 안정화를 모색하고 있는 상황에서, 거래자들은 새 분기의 시작이 다소 불안할 수 있다는 것을 대비하고 있습니다. 정책 결정자들이 무역 협상과 지출 법안을 어떻게 처리하는지가 향후 몇 주 동안의 시장 심리에 결정적인 영향을 미칠 수 있습니다.