ตลาดหุ้นสหรัฐอ่อนค่าลงในวันอังคาร ในขณะที่เดือนกันยายนเริ่มต้นด้วยแรงกดดันจากการเจรจาการค้าใหม่และการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตร ขณะเดียวกัน ราคาทองคำพุ่งสูงถึงระดับสูงสุดเป็นประวัติการณ์ใหม่เหนือตัวเลข $3,500 ศาลอุทธรณ์ของรัฐบาลกลางได้ยกเลิกภาษีศุลกากรส่วนใหญ่ที่กำหนดโดยอดีตประธานาธิบดีทรัมป์ทั่วโลก ทำให้มีความเป็นไปได้ที่วอชิงตันอาจต้องคืนเงินมูลค่าหลายพันล้านดอลลาร์ที่เก็บรวบรวมไปแล้ว ซึ่งเพิ่มความกังวลเกี่ยวกับข้อจำกัดทางการเงิน ในขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 30 ปีเพิ่มขึ้นใกล้ 5% ทำให้ตลาดหุ้นตื่นตัวจากการประเมินมูลค่าที่สูงเกินไป นักลงทุนยังทำกำไรจากหุ้นเทคโนโลยีหลัก ๆ หลังจากช่วงฤดูร้อนที่แข็งแกร่ง โดยตลาดตอนนี้หันมาให้ความสำคัญกับรายงานการจ้างงานวันศุกร์ที่จะถึงนี้ เพื่อหาข้อมูลเชิงบ่งชี้นโยบายถัดไปของธนาคารกลางสหรัฐฯ

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ร่วงลงเนื่องจากผลตอบแทนและความเสี่ยงของภาษี: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 0.55% ปิดที่ 45,295.81 จุด ลดลง 249 จุด หลังจากความไม่แน่นอนทางการค้ากลับมาอีกครั้งและผลตอบแทนพันธบัตรกระทรวงการคลังที่พุ่งสูงขึ้นทำให้หุ้นบลูชิปลดลง การลดลงเป็นการเริ่มต้นที่อ่อนแอของเดือนกันยายน โดยความกังวลทางการคลังทำให้มีการหมุนเวียนออกจากผู้นำในภาคอุตสาหกรรม

- S&P 500 ลดลงเนื่องจากการขายทำกำไรในหุ้นเทคโนโลยี: ดัชนีลดลง 0.69% มาที่ 6,415.54 หลังจากทำสถิติสูงสุดในเดือนสิงหาคมติดกันห้าครั้ง ปิดต่ำลงเมื่อเทรดเดอร์ขายทำกำไรในหุ้นใหญ่ของเทคโนโลยี Nvidia ลดลง 2% ขณะที่ Amazon และ Apple ลดลงประมาณ 1% ซึ่งสะท้อนถึงการประเมินมูลค่าที่เริ่มกดดันจากผลตอบแทนที่สูงขึ้น

- Nasdaq ร่วงลงท่ามกลางการล่าถอยของหุ้นขนาดใหญ่: ดัชนี Nasdaq Composite ลดลง 177 จุด หรือ 0.82% มาที่ 21,279.63 เนื่องจากการขายกระทบกับหุ้นเทคโนโลยีชั้นนำ โดยการเทขายทำกำไรเร่งตัวขึ้นเมื่อสิ้นสุดฤดูร้อนอย่างไม่เป็นทางการ การลดลงนี้สะท้อนถึงความกังวลว่าอัตราดอกเบี้ยที่สูงขึ้นอาจส่งผลกระทบต่อภาคส่วนที่ไวต่อการเติบโต

- หุ้นยุโรปร่วงลงสู่ระดับต่ำสุดในรอบหนึ่งเดือนจากความกังวลด้านการคลัง: ดัชนี Stoxx 600 ลดลง 1.5% เป็นการขาดทุนที่มากที่สุดตั้งแต่ต้นเดือนสิงหาคม โดยภาคการท่องเที่ยวและเทคโนโลยีเป็นผู้นำในการลดลง ดัชนี DAX ในแฟรงก์เฟิร์ตร่วงลง 2.29%, FTSE MIB ในมิลานลดลง 1.61% และ CAC 40 ในปารีสร่วง 0.69% FTSE 100 ของลอนดอนลดลง 0.87% เนื่องจากอัตราดอกเบี้ยการกู้ยืมของสหราชอาณาจักรอายุ 30 ปีพุ่งขึ้นสูงสุดตั้งแต่ปี 1998 และค่าเงินปอนด์ตกลงมากกว่า 1% อัตราเงินเฟ้อในยูโรโซนขยับขึ้น 2.1% ในเดือนสิงหาคม โดยอัตราเงินเฟ้อพื้นฐานคงที่ที่ 2.3% จำนวนผู้ว่างงานในสเปนเพิ่มขึ้น 0.91% เป็น 2.43 ล้านคน แม้ว่างานเดิมยังเพิ่มขึ้น ในขณะที่ฝรั่งเศสเผชิญกับแรงกดดันทางการเมืองก่อนการลงคะแนนไม่ไว้วางใจวันที่ 8 กันยายน

- ตลาดเอเชีย-แปซิฟิกปิดผสมกันในขณะที่ความไม่แน่นอนของภาษียังคงอยู่: ดัชนีนิกเคอิ 225 ของญี่ปุ่นเพิ่มขึ้น 0.29% เป็น 42,310.49 และท็อปิกซ์เพิ่มขึ้น 0.61% โดยมีบริษัทซันโตรี เบเวอเรจ แอนด์ ฟู้ด ขึ้น 2.94% เนื่องจากการเปลี่ยนแปลงของผู้นำ ดัชนี Sensex ของอินเดียเพิ่มขึ้น 0.48% และดัชนี Nifty 50 เพิ่มขึ้น 0.31% หลังจากมีรายงานถึงความเป็นไปได้ในการลดภาษีนำเข้าจากสหรัฐ ดัชนี Kospi ของเกาหลีใต้เพิ่มขึ้น 0.94% และ Kosdaq ขึ้น 1.15% เนื่องจากอัตราเงินเฟ้อลดลงมาอยู่ที่ 1.7% ในทางตรงกันข้าม ดัชนี Hang Seng ของฮ่องกงลดลง 0.5% และดัชนี CSI 300 ของจีนลดลง 0.74% ดัชนี ASX 200 ของออสเตรเลียลดลง 0.3% ขณะที่หน่วยงานกำกับดูแลปรับ SocGen เป็นจำนวน AU$3.88 ล้าน และขาดดุลบัญชีเดินสะพัดแคบลงเหลือ AU$13.7 พันล้าน ดัชนี CPI ของอินโดนีเซียลดลงมาอยู่ที่ 2.3% แสดงถึงความต้องการที่อ่อนแอ

- ราคาน้ำมันเพิ่มขึ้นเนื่องจากความเสี่ยงด้านอุปทานที่เพิ่มขึ้น: ราคาน้ำมันเบรนท์ปิดสูงขึ้น 1.45% ที่ $69.14 ต่อบาร์เรล ขณะที่ WTI เพิ่มขึ้น 2.47% เป็น $65.59 ความขัดแย้งที่ทวีความรุนแรงระหว่างรัสเซียและยูเครนส่งผลกระทบต่อแหล่งผลิตน้ำมันในรัสเซียประมาณ 17% ของกำลังการผลิตทั้งหมด นอกจากนี้ ผู้ค้ากำลังรอการประชุมย่อยของ OPEC+ ที่จะมีขึ้นในวันที่ 7 กันยายน แม้ว่าดูเหมือนว่าการเปลี่ยนแปลงนโยบายครั้งใหญ่จะไม่น่าเกิดขึ้น

- อัตราผลตอบแทนของคลังพุ่งสูงขึ้นจากความกังวลด้านการคลัง: อัตราผลตอบแทนคลังอายุ 10 ปีเพิ่มขึ้น 5 จุดเป็น 4.27% ในขณะที่อัตราผลตอบแทนคลังอายุ 30 ปีเพิ่มขึ้นกว่า 5 จุดเป็น 4.97% ซึ่งเป็นอัตราสูงสุดนับตั้งแต่ปลายเดือนกรกฎาคม อัตราผลตอบแทนคลังอายุ 2 ปีเพิ่มขึ้น 3 จุดเป็น 3.66% การเพิ่มขึ้นอย่างรวดเร็วสะท้อนถึงความกลัวที่ว่ารัฐบาลสหรัฐฯ อาจต้องคืนเงินภาษีหลายพันล้านเหรียญสหรัฐ ทำให้สมดุลทางการคลังตึงตัว ในขณะเดียวกันอัตราผลตอบแทนคลัง 30 ปีของเยอรมันขึ้นไปสูงที่สุดตั้งแต่ปี 2011 และพันธบัตรระยะยาวของฝรั่งเศสขึ้นไปอยู่ในระดับที่ไม่เคยเห็นตั้งแต่ปี 2009

- ภาคการผลิตของสหรัฐฯ หดตัวอีกครั้งเนื่องจากดัชนี ISM ต่ำกว่า 50 เป็นเดือนที่หกติดต่อกัน: ดัชนีภาคการผลิตของ ISM เพิ่มขึ้นเป็น 48.7 ในเดือนสิงหาคม จาก 48.0 ในเดือนกรกฎาคม ซึ่งสูงกว่าที่คาดไว้ที่ 48.5 เล็กน้อย แต่ยังคงเป็นการหดตัวต่อเนื่องเป็นเดือนที่หก ค่าใช้จ่ายในการก่อสร้างโรงงานลดลง 6.7% เทียบกับปีที่แล้วในเดือนกรกฎาคม ซึ่งสะท้อนถึงความอ่อนแออย่างต่อเนื่องในด้านการลงทุน จากการสำรวจ 18 อุตสาหกรรม พบว่า 7 อุตสาหกรรมรายงานว่ามีการเติบโต ภาคการผลิตคิดเป็น 10.2% ของเศรษฐกิจสหรัฐฯ และความอ่อนแอนี้เน้นย้ำถึงแรงกดดันจากความไม่แน่นอนเกี่ยวกับภาษีและความต้องการที่ลดลง

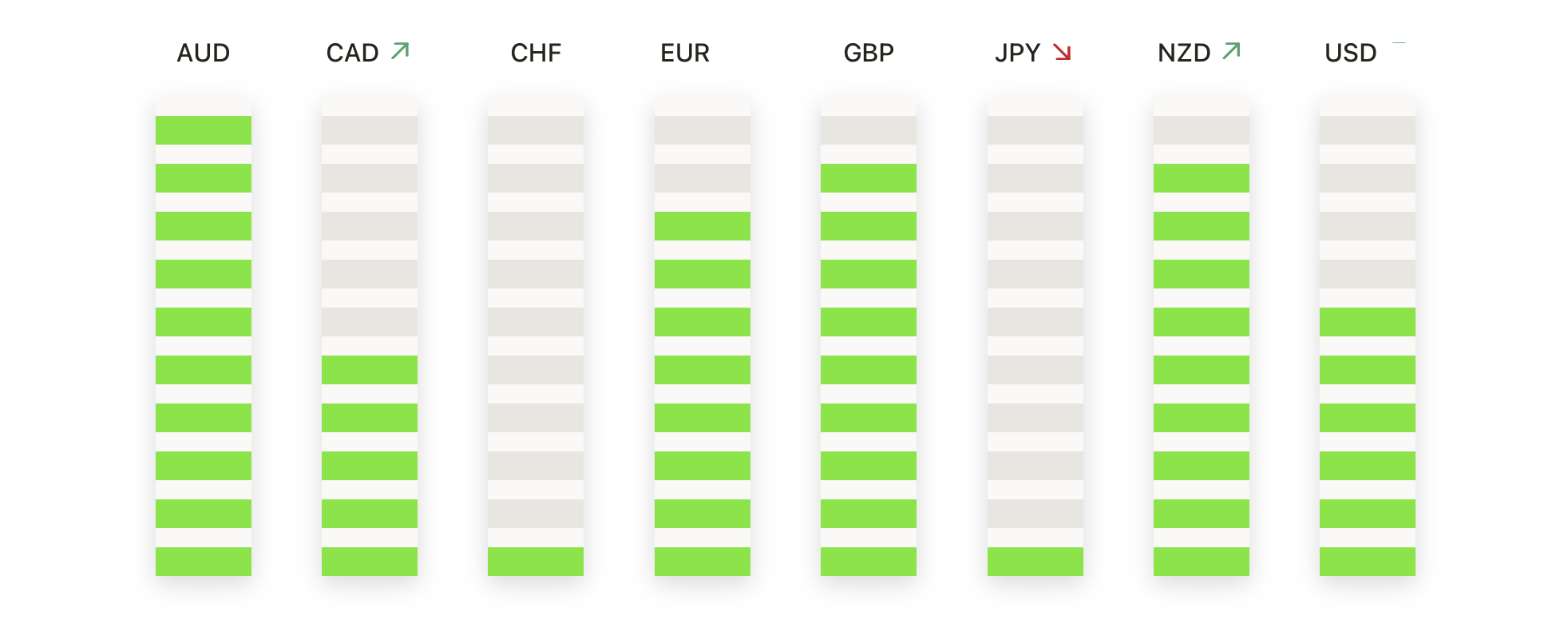

FX วันนี้:

- EUR/USD ร่วงลงเมื่อผู้ขายกลับมาควบคุม: คู่เงินปิดที่ 1.1639 ด้วยการลดลง 0.61% หลังจากแกว่งตัวระหว่าง 1.1783 และ 1.1613 การเคลื่อนไหวนี้ลบความก้าวหน้าในสัปดาห์ก่อนหน้านี้อย่างมาก และยืนยันการกลับตัวจากระดับสูงสุดล่าสุด ทำให้ราคากลับมาต่ำกว่า SMA 50 วันที่ 1.1666 แม้จะมีการถอยลง, คู่เงิน EUR/USD ยังคงได้รับการสนับสนุนเหนือ SMA 100 วันที่ 1.1519 และ SMA 200 วันที่ 1.1047 ซึ่งทั้งสองยังคงเพิ่มขึ้น คู่เงินได้รวมตัวอยู่ในช่วงกว้างระหว่าง 1.1600–1.1800 ถึงแม้ว่าแรงกระตุ้นจะเลื่อนไปที่ขอบล่าง การทะลุต่ำกว่า 1.1600 อย่างเด็ดขาดจะเปิดเผยพื้นที่ 1.1520 ใกล้กับค่าเฉลี่ย 100 วัน ขณะที่ด้านขาขึ้น, 1.1700 กลายเป็นแนวต้านที่ต้องผ่านเพื่อยืนยันแรงซื้อมากขึ้น

- GBP/USD ร่วงลงอย่างรวดเร็วเมื่อผู้ขายควบคุมใต้ค่าเฉลี่ยสำคัญ: คู่สกุลเงินนี้ลดลง 1.14% มาปิดที่ 1.3390 หลังจากซื้อขายในช่วง 1.3549 ถึง 1.3340 ซึ่งเป็นการลดลงที่รุนแรงที่สุดในรอบหลายสัปดาห์ การร่วงนี้ดึงราคาลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3492 และค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3452 ซึ่งเป็นการเปลี่ยนแปลงที่เพิ่มแรงกดดันด้านลบ การสนับสนุนน่าจะอยู่ที่ระดับ 1.3340 ซึ่งเป็นจุดต่ำสุดของวัน หากแตกไปจะพบกับระดับ 1.3300 และอาจถึงค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 1.3053 แนวต้านตอนนี้เน้นไปที่โซน 1.3450–1.3500 ซึ่งค่าเฉลี่ยเคลื่อนที่มาบรรจบกัน และการฟื้นตัวที่ชัดเจนเหนือบริเวณนี้เท่านั้นที่จะบรรเทาแรงกดดันการขายและเปิดทางไปยังระดับ 1.3550

- USD/CHF ดีดตัวขึ้นเมื่อผู้ซื้อปกป้องจุดหมุน 0.8000: คู่สกุลเงินนี้ปรับตัวเพิ่มขึ้น 0.55% เพื่อปิดที่ 0.8046 หลังจากดีดตัวขึ้นจากระดับต่ำสุดที่ 0.7998 ถึง 0.8060 การฟื้นตัวเหนือระดับ 0.8000 นี้เน้นความต้องการที่ต่อเนื่องในระดับสำคัญนี้ ถึงแม้ว่าราคายังคงถูกกดไว้ต่ำกว่า 50 วัน SMA ที่ 0.8051 และ 100 วัน SMA ที่ 0.8122 ที่กำลังชี้ลง แนวโน้มขาลงในภาพรวมยังคงเด่นชัดอยู่ใต้ 200 วัน SMA ที่ 0.8514 การเคลื่อนไหวที่ยั่งยืนเหนือ 0.8050 จะช่วยปรับปรุงโมเมนตัมและเปิดทางให้ทดสอบที่ 0.8120 ในขณะที่การกลับไปต่ำกว่า 0.8000 จะย้ายจุดโฟกัสกลับไปที่ 0.7950 เป็นระดับสนับสนุนถัดไป

- USD/JPY เพิ่มขึ้นเป็น 148.35 เมื่อผู้ซื้อท้าทายค่าเฉลี่ยเคลื่อนที่ 200 วัน: คู่เงินนี้เพิ่มขึ้น 0.80% ในวันนั้นเพื่อปิดที่ 148.35 หลังจากเพิ่มขึ้นจาก 147.05 ถึง 148.94 เป็นการเพิ่มขึ้นรายวันที่แข็งแกร่งที่สุดในรอบกว่า 1 สัปดาห์ การปิดในระดับนี้ได้นำตลาดขึ้นเหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ระดับ 147.07 และค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ระดับ 145.61 ทำให้มันกลับเข้าสู่ส่วนบนของช่วงเดือนสิงหาคม ค่าเฉลี่ยเคลื่อนที่ 200 วันที่ระดับ 148.82 ได้จำกัดระดับสูงสุดระหว่างวัน ทำให้บริเวณ 149.00 เป็นอุปสรรคสำคัญ การแตกออกอย่างชัดเจนเหนือ 149.00 จะเสริมสร้างโมเมนตัมและตั้งเป้าไปที่ 150.00 ในขณะที่การสนับสนุนเริ่มต้นอยู่ที่ 147.00 ตามด้วย 146.50 และ 145.60 หากมีการดึงกลับ

- AUD/USD ลดลงเมื่อตลาดถูกปฏิเสธใกล้ 0.6560 และจำกัดการฟื้นตัว: คู่สกุลเงินนี้ปิดลดลง 0.48% อยู่ที่ 0.6520 หลังจากไม่สามารถรักษาการขึ้นไปถึง 0.6559 ได้และกลับลงมาที่ระดับต่ำ 0.6483 การลดลงทำให้ตลาดแกว่งตัวอยู่รอบ SMA 50 วัน ที่ 0.6518 โดยมีการสนับสนุนเพิ่มเติมจาก SMA 100 วันที่ 0.6481 และ SMA 200 วันที่ 0.6385 การล้มเหลวซ้ำ ๆ ในการทะลุแนวต้านที่ 0.6560 ทำให้เกิดการจำกัดโมเมนตัมเชิงบวก การทะลุผ่านต่ำกว่า 0.6480 จะทำให้เกิดความเสี่ยงต่อฐานที่ 0.6400 ขณะที่การดันขึ้นเหนือ 0.6560 จะเปิดทางกลับไปที่ 0.6600

- ราคาทองคำพุ่งขึ้นแตะ $3,536 สร้างจุดสูงสุดใหม่: ทองคำปรับตัวขึ้น 2.6% ปิดที่ $3,536 หลังจากพุ่งขึ้นจาก $3,470 สู่จุดสูงสุดใหม่ที่ $3,540 การเคลื่อนไหวดังกล่าวทำให้ราคาทองคำทะลุแนวการสะสมของเดือนสิงหาคมอย่างแข็งแกร่งและยกตัวขึ้นอย่างชัดเจนผ่านค่าเฉลี่ยการเคลื่อนที่ 50 วันที่ $3,353, 100 วันที่ $3,331, และ 200 วันที่ $3,065 โซนแนวต้านเก่ารอบ $3,420 ตอนนี้ทำหน้าที่เป็นแนวรับ เสริมความแข็งแกร่งของการทะลุแนวต้าน การยึดเหนือ $3,500 จะรักษาจุดเน้นที่ $3,550–$3,600 เป็นเป้าหมายถัดไป สำหรับการขยับขึ้น ในขณะที่การย้อนกลับมาทาง $3,470 จะเป็นความเสี่ยงในการทำกำไรในช่วงแรก

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นเทคโนโลยีขนาดใหญ่มากถ่วงดัชนีขณะที่ Nvidia และ Apple ร่วง: Nvidia ร่วงเกือบ 2% ขณะที่ Amazon และ Apple ต่างก็ร่วงประมาณ 1% พร้อมกับ Meta และ Microsoft ที่ก็ลดลงเช่นกัน ซึ่งได้กดดันดัชนีรวมทั้งตลาด.

- ผู้ผลิตชิปถอนตัวจากการอ่อนตัวของเซกเตอร์ที่กลับมาอีกครั้ง: หุ้นของ ARM Holdings ร่วงลงกว่า 4% ในขณะที่หุ้นของ Lam Research และ KLA ลดลงกว่า 3% โดยมีการลดลงกว่า 2% ในหุ้นของ ASML และ Microchip Technology

- หุ้นของ Kraft Heinz ตกลงหลังจากการประกาศแผนการแยกบริษัท: หุ้นลดลงกว่า 6% หลังจากที่บริษัทเปิดเผยแผนการแยกเป็นสองหน่วย หนึ่งเน้นที่เครื่องปรุงรสและอาหารกล่อง และอีกหน่วยเน้นที่อาหารหลักในครัวเรือน

- หุ้น Block ร่วงลงหลังถูกวิเคราะห์ดาวน์เกรด: หุ้นของ Block ตกลงมากกว่า 4% หลังจากที่ BNP Paribas Exane ปรับลดอันดับความน่าลงทุนจาก “เหนือกว่า” เป็น “เป็นกลาง” โดยอ้างถึงแนวโน้มที่ไม่สดใส

- บริษัท Cytokinetics เพิ่มสูงขึ้นจากผลลัพธ์การทดลองเชิงบวก: หุ้นพุ่งขึ้นมากกว่า 40% หลังจากการบำบัดโรคหัวใจในระยะท้ายให้ผลลัพธ์ที่เกินความคาดหมายของนักวิเคราะห์

- หุ้นของบริษัท Ionis Pharmaceuticals พุ่งขึ้นอย่างมากจากข้อมูลที่แข็งแกร่งในระยะที่ 3: หุ้นเพิ่มขึ้นกว่า 35% หลังจากการประกาศว่ายา Olezarsen ช่วยลดระดับไตรกลีเซอไรด์และเหตุการณ์ตับอ่อนอักเสบเฉียบพลันได้อย่างมีนัยสำคัญในการศึกษาขั้นปลาย.

- หุ้น United Therapeutics พุ่งขึ้นจากความสำเร็จในการรักษาโรคปอด: หุ้นเพิ่มขึ้นกว่า 33% หลังจากเปิดเผยว่า Tyvaso Inhalation Solution ของบริษัทได้บรรลุเป้าหมายหลักของการทดสอบประสิทธิภาพในระยะสุดท้าย

เดือนกันยายนเริ่มต้นด้วยความระมัดระวังเนื่องจากหุ้นถอยหลังภายใต้แรงกดดันจากความไม่แน่นอนของภาษีนำเข้าและการเพิ่มขึ้นอย่างรวดเร็วของอัตราผลตอบแทนพันธบัตร ในขณะที่ทองคำทำสถิติสูงสุดใหม่เป็นการแสดงถึงความต้องการในการลงทุนที่ปลอดภัย การถอยหลังนี้เกิดขึ้นหลังจากเดือนสิงหาคมที่แข็งแกร่งสำหรับวอลล์สตรีท ทำให้นักลงทุนมุ่งเน้นไปที่ข้อมูลตลาดแรงงานที่จะออกมา ซึ่งอาจช่วยสร้างความมั่นคงทางจิตใจและกำหนดความคาดหวังสำหรับการเคลื่อนไหวของนโยบายครั้งถัดไปของธนาคารกลางสหรัฐ ด้วยความกดดันทางการคลังที่ทวีความรุนแรงและอัตราผลตอบแทนที่กำลังทดสอบระดับสูงใหม่ ความสมดุลระหว่างการประเมินมูลค่าหุ้นที่เพิ่มสูงขึ้นและความต้องการในการลงทุนที่ปลอดภัยจะเป็นตัวกำหนดทิศทางตลาดในสัปดาห์ข้างหน้า