Las acciones estadounidenses cayeron el martes ya que septiembre comenzó bajo la presión de nuevas disputas arancelarias y un aumento en los rendimientos de bonos, mientras que el oro alcanzó un nuevo máximo histórico por encima de los $3,500. Un tribunal federal de apelaciones anuló la mayoría de los aranceles globales del ex presidente Trump, lo que aumentó la posibilidad de que Washington tenga que reembolsar miles de millones ya recaudados, intensificando las preocupaciones sobre las tensiones fiscales. Al mismo tiempo, el rendimiento del Tesoro a 30 años subió cerca del 5%, desestabilizando los mercados de valores que operan a valoraciones elevadas. Los inversores también registraron beneficios en grandes nombres de la tecnología después de un verano fuerte, y el mercado ahora centra su atención en el informe de empleo del viernes para encontrar pistas sobre los próximos pasos de la política de la Reserva Federal.

Puntos Clave:

- El Dow Jones cae mientras los rendimientos y los riesgos arancelarios pesan: El promedio industrial Dow Jones cayó un 0.55%, cerrando con una baja de 249 puntos a 45,295.81, después de que la renovada incertidumbre comercial y el aumento en los rendimientos del Tesoro inquietaron a las principales acciones. La caída marcó un débil comienzo para septiembre, con preocupaciones fiscales que impulsaron una rotación fuera de los líderes industriales.

- El S&P 500 cae debido a la toma de ganancias en el sector tecnológico: El índice retrocedió y cayó un 0,69% a 6.415,54 después de cinco máximos históricos en agosto, cerrando en baja mientras los comerciantes realizaban ganancias en las grandes empresas tecnológicas. Nvidia perdió un 2%, mientras que Amazon y Apple se depreciaron alrededor de un 1%, reflejando valoraciones extendidas bajo presión por el aumento de los rendimientos.

- El Nasdaq cae en medio de la retirada de las megacapitalizaciones: El Nasdaq Composite cayó 177 puntos, o un 0,82%, hasta los 21.279,63 puntos, ya que la venta afectó a las principales acciones tecnológicas, con una toma de ganancias que se aceleró al final no oficial de la temporada de verano. La caída subrayó las preocupaciones de que las tasas más altas podrían afectar a los sectores sensibles al crecimiento.

- Las acciones europeas caen a un mínimo de un mes por preocupaciones fiscales: El Stoxx 600 cayó un 1.5% en su mayor pérdida desde principios de agosto, con los sectores de viajes y tecnología liderando las caídas. El DAX bajó un 2.29% en Frankfurt, el FTSE MIB descendió un 1.61% en Milán y el CAC 40 cayó un 0.69% en París. El FTSE 100 de Londres se redujo un 0.87% mientras los costos de endeudamiento a 30 años en el Reino Unido alcanzaron su nivel más alto desde 1998 y la libra esterlina cayó más del 1%. La inflación en la zona euro aumentó ligeramente a un 2.1% en agosto, mientras que la inflación subyacente se mantuvo estable en un 2.3%. Las solicitudes de desempleo en España aumentaron un 0.91% a 2.43 millones, aunque los empleos formales netos aún crecieron, mientras que Francia enfrentaba presión política antes de una moción de censura prevista para el 8 de septiembre.

- Los mercados de Asia-Pacífico terminan mixtos mientras persiste la incertidumbre sobre los aranceles: El Nikkei 225 de Japón subió un 0.29% a 42,310.49 y el Topix aumentó un 0.61%, con Suntory Beverage & Food subiendo un 2.94% debido a cambios en la dirección. El Sensex de India avanzó un 0.48% y el Nifty 50 añadió un 0.31% tras informes de posibles reducciones de aranceles sobre las importaciones de EE. UU. El Kospi de Corea del Sur subió un 0.94% y el Kosdaq un 1.15% ya que la inflación desaceleró al 1.7%. Por el contrario, el Hang Seng de Hong Kong cayó un 0.5% y el CSI 300 de China bajó un 0.74%. El ASX 200 de Australia perdió un 0.3% ya que los reguladores multaron a una unidad de SocGen con AU$3.88 millones y el déficit de cuenta corriente se redujo a AU$13.7 mil millones. El IPC de Indonesia se desaceleró a 2.3%, mostrando una demanda débil.

- Los precios del petróleo aumentan a medida que aumentan los riesgos de suministro: el Brent se estableció un 1,45% más alto a $69.14 por barril, mientras que el WTI subió un 2,47% a $65.59. Las crecientes hostilidades entre Rusia y Ucrania interrumpieron instalaciones que manejan un estimado del 17% de la capacidad de procesamiento de petróleo de Rusia. Los comerciantes también esperaban una reunión de un subconjunto de la OPEP+ el 7 de septiembre, aunque es poco probable que haya cambios importantes en la política.

- Aumentan los Rendimientos del Tesoro por Preocupaciones Fiscales: El rendimiento del bono del Tesoro a 10 años subió 5 puntos básicos a 4.27%, mientras que el rendimiento del bono a 30 años aumentó más de 5 puntos básicos a 4.97%, su nivel más alto desde finales de julio. El rendimiento a 2 años aumentó 3 puntos básicos a 3.66%. El fuerte aumento reflejó los temores de que el gobierno de Estados Unidos pueda necesitar reembolsar miles de millones en ingresos por aranceles, tensando los balances fiscales, mientras que los rendimientos de los bonos alemanes a 30 años alcanzaron su nivel más alto desde 2011 y los bonos a largo plazo franceses alcanzaron niveles no vistos desde 2009.

- La fabricación en EE. UU. se contrae nuevamente, ya que el ISM se mantiene por debajo de 50 durante seis meses: el índice de manufactura ISM subió a 48.7 en agosto desde 48.0 en julio, ligeramente por encima del pronóstico de 48.5, pero aún marcando el sexto mes consecutivo de contracción. El gasto en construcción de fábricas cayó un 6.7% interanual en julio, destacando la debilidad persistente en los desembolsos de capital. De las 18 industrias encuestadas, 7 reportaron crecimiento. La manufactura representa el 10.2% de la economía de EE. UU., y la debilidad subraya la presión de la incertidumbre relacionada con los aranceles y una demanda más débil.

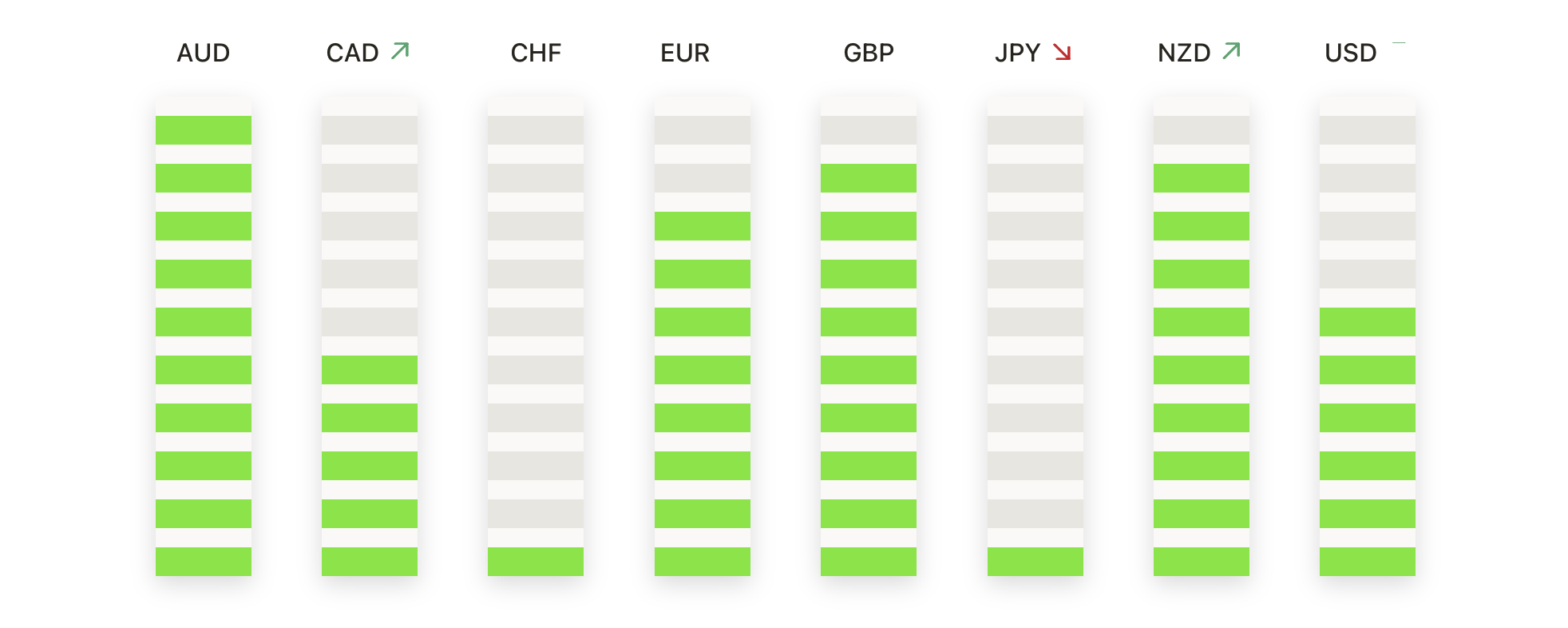

FX Hoy:

- EUR/USD Retrocede Mientras los Vendedores Recuperan el Control: El par cerró en 1.1639 con una caída del 0.61% tras oscilar entre 1.1783 y 1.1613. El movimiento borró gran parte del progreso de la semana anterior y confirmó una reversión desde los máximos recientes, dejando el precio nuevamente por debajo de la media móvil de 50 días en 1.1666. A pesar del retroceso, el EUR/USD sigue apoyado por encima de la media móvil de 100 días en 1.1519 y la de 200 días en 1.1047, ambas en continuo ascenso. El par ha estado consolidándose dentro de una amplia banda de 1.1600–1.1800, aunque el impulso se ha desplazado hacia el límite inferior. Una ruptura decisiva por debajo de 1.1600 expondría la región de 1.1520 cercana a la media de 100 días, mientras que al alza, 1.1700 se ha convertido en una resistencia que debe ser superada para reafirmar el impulso alcista.

- GBP/USD cae bruscamente mientras los vendedores toman el control por debajo de promedios clave: El par cayó un 1.14% para establecerse en 1.3390 después de negociar entre 1.3549 y 1.3340 en una de sus mayores caídas diarias en semanas. La caída arrastró el precio por debajo de la media móvil de 50 días en 1.3492 y la de 100 días en 1.3452, un cambio que reinstaura la presión a la baja. El soporte inmediato se encuentra en 1.3340, el mínimo del día, con una ruptura apuntando a 1.3300 y potencialmente a la media móvil de 200 días en 1.3053. La resistencia ahora se concentra en la zona de 1.3450-1.3500, donde convergen las medias móviles, y solo una recuperación clara por encima de esta área aliviaría la presión de venta y reabriría el camino hacia 1.3550.

- USD/CHF se recupera mientras los compradores defienden el pivote de 0.8000: El par avanzó un 0.55% para cerrar en 0.8046 después de recuperarse de un mínimo de 0.7998 y alcanzar 0.8060. La recuperación por encima del nivel de 0.8000 resalta la demanda continua en este nivel clave, aunque el precio permanece limitado por debajo de la SMA de 50 días en 0.8051 y la de 100 días en 0.8122, ambas apuntando hacia abajo. La tendencia bajista general sigue intacta por debajo de la SMA de 200 días en 0.8514. Un movimiento sostenido por encima de 0.8050 mejoraría el impulso y permitiría una prueba de 0.8120, mientras que un retorno por debajo de 0.8000 centraría la atención de nuevo en 0.7950 como el próximo nivel de soporte.

- USD/JPY sube a 148.35 mientras los compradores desafían el promedio de 200 días: El par ganó un 0,80% en el día para cerrar en 148.35 después de subir de 147.05 a 148.94, su mayor aumento diario en más de una semana. El cierre elevó el mercado por encima del promedio móvil simple de 50 días en 147.07 y el de 100 días en 145.61, colocándolo de nuevo en la parte superior de su rango de agosto. El promedio móvil simple de 200 días en 148.82 limitó el máximo intradía, dejando la región de 149.00 como una barrera crítica. Una clara ruptura por encima de 149.00 fortalecería el impulso y apuntaría a 150.00, mientras que el soporte inicial se encuentra en 147.00 seguido por 146.50 y 145.60 si se desarrollan retrocesos.

- El AUD/USD se desliza mientras el rechazo cerca de 0.6560 limita la recuperación: El par cerró 0,48% más bajo en 0,6520 después de no poder mantener un repunte hasta 0,6559 y retroceder a un mínimo de 0,6483. La caída dejó el mercado flotando alrededor de la SMA de 50 días en 0,6518, con soporte adicional de la SMA de 100 días en 0,6481 y la SMA de 200 días en 0,6385. Los repetidos fracasos para superar la resistencia en 0,6560 han reforzado el límite en el impulso alcista. Una ruptura por debajo de 0,6480 expondría la base de 0,6400, mientras que solo un empuje por encima de 0,6560 reabriría el camino hacia 0,6600.

- El oro rompe y alcanza los $3,536 mientras el máximo histórico extiende su rally: El metal subió un 2.6% para cerrar en $3,536 después de escalar desde $3,470 hasta un nuevo máximo histórico de $3,540. El movimiento produjo una poderosa ruptura por encima del rango de consolidación de agosto y elevó el precio decisivamente a través del SMA de 50 días en $3,353, el de 100 días en $3,331, y el de 200 días en $3,065. La antigua zona de resistencia alrededor de $3,420 ahora actúa como soporte, reforzando la fuerza de la ruptura. Mantenerse por encima de $3,500 mantiene el enfoque en $3,550–$3,600 como los próximos objetivos al alza, mientras que una caída hacia $3,470 representaría un riesgo inicial de toma de beneficios.

Movimientos de Mercado:

- Las acciones tecnológicas de gran capitalización pesan en los índices mientras Nvidia y Apple caen: Nvidia cayó casi un 2%, mientras que Amazon y Apple perdieron alrededor de un 1% cada una, con Meta y Microsoft también bajando ligeramente, presionando los indicadores más amplios.

- Los fabricantes de chips retroceden ante la renovada debilidad del sector: ARM Holdings cayó más del 4%, mientras que Lam Research y KLA disminuyeron más del 3%, acompañados por descensos de más del 2% en ASML y Microchip Technology.

- Kraft Heinz se desploma después de anunciar plan de separación: Las acciones cayeron más de un 6% después de que la compañía revelara planes para dividirse en dos unidades, una centrada en condimentos y comidas en caja y la otra en productos básicos de supermercado.

- Bloque Declina tras la Rebaja de un Analista: Las acciones de Block perdieron más del 4% después de que BNP Paribas Exane redujera su calificación a neutral desde sobresaliente, citando una perspectiva menos favorable.

- Cytokinetics se dispara tras resultados positivos en ensayo: Las acciones se dispararon más del 40% después de que su terapia para enfermedades cardíacas en fase avanzada arrojara resultados que superaron las expectativas de los analistas.

- Ionis Pharmaceuticals se dispara con sólidos datos de Fase 3: La acción subió más del 35% después de anunciar que su medicamento Olezarsen redujo significativamente los triglicéridos y los eventos de pancreatitis aguda en estudios de etapa avanzada.

- Las acciones de United Therapeutics se disparan tras el éxito en el tratamiento de enfermedades pulmonares: Las acciones aumentaron más del 33% después de revelar que su Solución de Inhalación Tyvaso cumplió su objetivo principal de eficacia en una prueba de última etapa.

Septiembre comenzó con cautela mientras las acciones retrocedían bajo el peso de la renovada incertidumbre arancelaria y un fuerte aumento en los rendimientos de los bonos, mientras que los récords históricos del oro subrayaban la demanda de refugios seguros. La retirada siguió a un agosto fuerte para Wall Street, dejando a los inversores enfocados en si los próximos datos del mercado laboral podrán estabilizar el sentimiento y orientar las expectativas para el próximo movimiento de política de la Reserva Federal. Con las presiones fiscales intensificándose y los rendimientos probando nuevos máximos, el equilibrio entre las valoraciones extendidas de las acciones y la demanda de refugios seguros está listo para dar forma a la dirección del mercado en las próximas semanas.