Os mercados de ações dos EUA caíram na terça-feira, quando setembro começou sob pressão de novas disputas tarifárias e um aumento nos rendimentos dos títulos, enquanto o ouro disparou para um novo recorde histórico acima de $3.500. Um tribunal federal de apelações derrubou a maioria das tarifas globais do ex-presidente Trump, levantando a possibilidade de Washington ter que reembolsar bilhões já arrecadados, intensificando as preocupações com as tensões fiscais. Ao mesmo tempo, o rendimento do Tesouro de 30 anos subiu para quase 5%, desestabilizando os mercados de ações que estavam sendo negociados a valorações elevadas. Os investidores também realizaram lucros em ações principais de tecnologia após um verão forte, com o mercado agora voltando sua atenção para o relatório de empregos de sexta-feira em busca de pistas sobre os próximos passos da política do Federal Reserve.

Principias Pontos:

- Queda do Dow com Riscos de Juros e Tarifas: O Índice Dow Jones Industrial Average caiu 0,55%, encerrando com uma queda de 249 pontos, fechando em 45.295,81, após a renovada incerteza comercial e o aumento dos rendimentos dos títulos do Tesouro desestabilizarem as blue chips. A queda marcou um início fraco em setembro, com preocupações fiscais provocando uma rotação dos líderes industriais.

- S&P 500 Cai devido à Realização de Lucros em Tecnologia: O índice recuou e caiu 0,69%, para 6.415,54, após registrar cinco recordes em agosto, fechando em baixa enquanto os traders realizavam lucros em grandes nomes da tecnologia. A Nvidia perdeu 2%, enquanto a Amazon e a Apple caíram cerca de 1%, refletindo avaliações esticadas sob pressão de rendimentos crescentes.

- Nasdaq Cai em Meio a Retração das Megacaps: O Nasdaq Composite caiu 177 pontos, ou 0,82%, para 21.279,63, enquanto a venda atingia ações de tecnologia líderes, com a tomada de lucros acelerando no fim não oficial da temporada de verão. A queda destacou preocupações de que taxas mais altas poderiam pesar nos setores sensíveis ao crescimento.

- Ações Europeias Caem para o Nível Mais Baixo em Um Mês devido a Preocupações Fiscais: O Stoxx 600 caiu 1,5% em sua maior perda desde o início de agosto, com viagens e tecnologia liderando as quedas. O DAX caiu 2,29% em Frankfurt, o FTSE MIB deslizou 1,61% em Milão e o CAC 40 caiu 0,69% em Paris. O FTSE 100 de Londres perdeu 0,87% à medida que os custos de empréstimos do Reino Unido de 30 anos atingiram o seu nível mais alto desde 1998 e a libra caiu mais de 1%. A inflação da zona euro subiu para 2,1% em agosto, com o núcleo estável em 2,3%. Os pedidos de seguro-desemprego na Espanha aumentaram 0,91% para 2,43 milhões, embora os empregos formais líquidos ainda tenham crescido, enquanto a França enfrentou pressão política antes de uma votação de moção de censura em 8 de setembro.

- Os mercados da Ásia-Pacífico terminaram mistos enquanto a incerteza sobre tarifas persiste: o índice Nikkei 225 do Japão subiu 0,29% para 42.310,49 e o Topix aumentou 0,61%, com as ações da Suntory Beverage & Food subindo 2,94% devido a mudanças na liderança. O índice Sensex da Índia avançou 0,48% e o Nifty 50 adicionou 0,31% após relatos de possíveis cortes tarifários sobre importações dos EUA. O Kospi da Coreia do Sul subiu 0,94% e o Kosdaq 1,15% com a desaceleração da inflação para 1,7%. Em contrapartida, o Hang Seng de Hong Kong caiu 0,5% e o CSI 300 da China recuou 0,74%. O ASX 200 da Austrália perdeu 0,3% enquanto reguladores multaram uma unidade do SocGen em AU$3,88 milhões e o déficit em conta corrente reduziu para AU$13,7 bilhões. O IPC da Indonésia desacelerou para 2,3%, indicando uma demanda fraca.

- Os preços do petróleo sobem à medida que os riscos de abastecimento aumentam: o Brent fechou 1,45% mais alto a $69,14 por barril, enquanto o WTI subiu 2,47% para $65,59. As hostilidades em escalada entre a Rússia e a Ucrânia interromperam instalações que manipulam cerca de 17% da capacidade de processamento de petróleo da Rússia. Os negociantes também estavam atentos à reunião de um subgrupo da OPEP+ em 7 de setembro, embora mudanças importantes na política sejam improváveis.

- Rendimentos do Tesouro Disparam Devido a Preocupações Fiscais: O rendimento do Tesouro a 10 anos subiu 5 pontos base, para 4,27%, enquanto o rendimento de 30 anos aumentou mais de 5 pontos base, para 4,97%, seu nível mais alto desde o final de julho. O rendimento a 2 anos adicionou 3 pontos base, chegando a 3,66%. A forte alta refletiu os temores de que o governo dos EUA possa precisar reembolsar bilhões em receitas tarifárias, pressionando os balanços fiscais, enquanto os rendimentos de 30 anos na Alemanha atingiram seu nível mais alto desde 2011 e os títulos longos franceses chegaram a níveis não vistos desde 2009.

- A manufatura dos EUA contrai novamente enquanto o ISM permanece abaixo de 50 pelo sexto mês: o índice de manufatura do ISM subiu para 48,7 em agosto, de 48,0 em julho, ligeiramente acima da previsão de 48,5, mas ainda marcando o sexto mês consecutivo de contração. Os gastos com construção de fábricas caíram 6,7% em relação ao ano anterior, em julho, destacando a fraqueza persistente nos gastos de capital. Das 18 indústrias pesquisadas, 7 relataram crescimento. A manufatura representa 10,2% da economia dos EUA, e a fraqueza ressalta a pressão da incerteza relacionada às tarifas e da demanda mais branda.

FX Hoje:

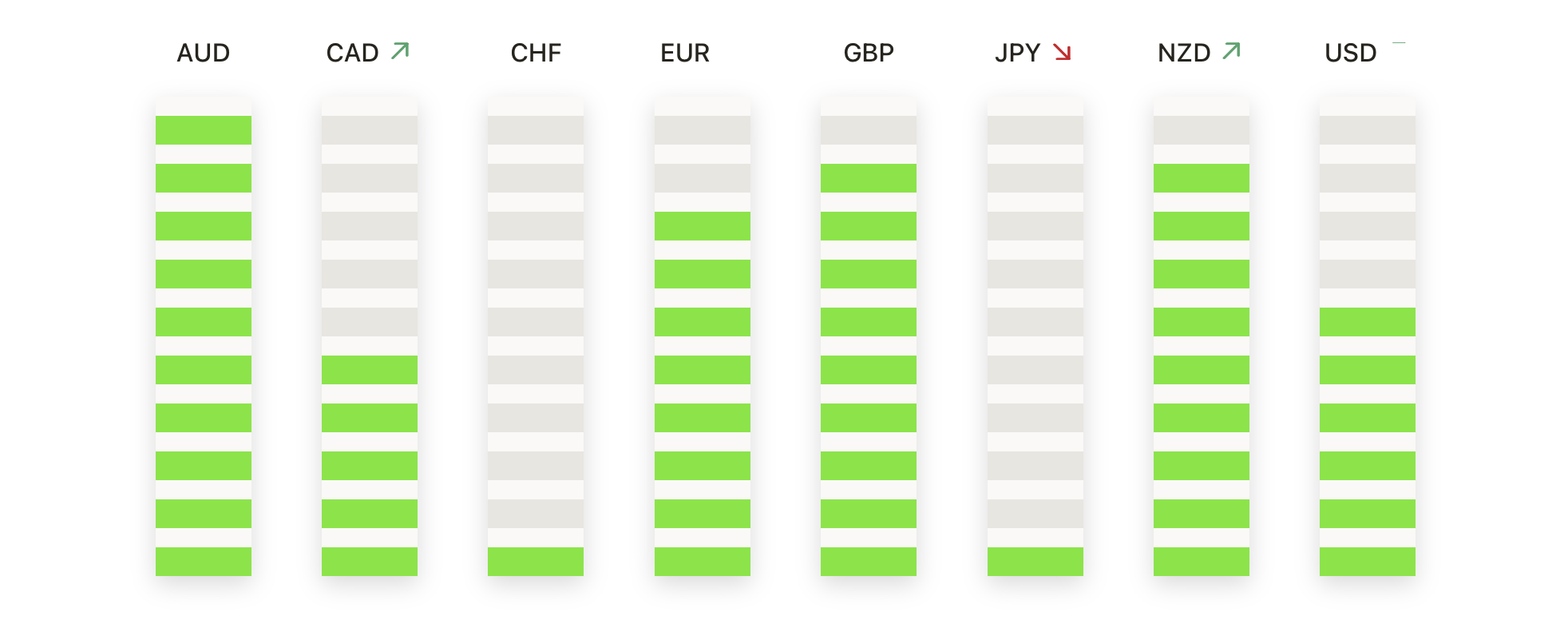

- EUR/USD recua enquanto vendedores retomam o controle: O par fechou a 1.1639 com uma queda de 0,61% após oscilar entre 1.1783 e 1.1613. O movimento apagou grande parte do progresso da semana anterior e confirmou uma reversão dos recentes máximos, deixando o preço novamente abaixo da média móvel de 50 dias (SMA) em 1.1666. Apesar do revés, o EUR/USD permanece suportado acima da média móvel de 100 dias em 1.1519 e da média móvel de 200 dias em 1.1047, ambas ainda em ascensão. O par tem se consolidado dentro de uma faixa ampla de 1.1600–1.1800, embora o momentum tenha se deslocado para o limite inferior. Uma quebra decisiva abaixo de 1.1600 exporia a região de 1.1520 próxima à média de 100 dias, enquanto, na alta, 1.1700 se tornou uma resistência que deve ser superada para reafirmar o momentum de alta.

- GBP/USD cai acentuadamente enquanto vendedores tomam controle abaixo de médias-chave: O par deslizou 1,14% para se estabelecer em 1,3390 após negociar entre 1,3549 e 1,3340 em uma de suas maiores quedas diárias em semanas. A queda levou o preço abaixo da SMA de 50 dias em 1,3492 e da SMA de 100 dias em 1,3452, uma mudança que reinstaura a pressão de baixa. O suporte imediato está em 1,3340, a baixa do dia, com uma quebra apontando para 1,3300 e potencialmente a SMA de 200 dias em 1,3053. A resistência agora está concentrada na zona de 1,3450–1,3500 onde as médias móveis convergem, e apenas uma recuperação clara acima desta área aliviaria a pressão de venda e reabriria o caminho em direção a 1,3550.

- USD/CHF Recupera à Medida que Compradores Defendem Pivot de 0,8000: O par avançou 0,55% para fechar a 0,8046 após recuperar de uma baixa de 0,7998 para alcançar 0,8060. A recuperação acima do nível de 0,8000 destaca a demanda contínua neste ponto chave, embora o preço permaneça limitado abaixo da SMA de 50 dias em 0,8051 e da de 100 dias em 0,8122, ambas apontando para baixo. A tendência de queda mais ampla permanece intacta sob a SMA de 200 dias em 0,8514. Um movimento sustentado acima de 0,8050 melhoraria o momentum e permitiria um teste de 0,8120, enquanto um retorno abaixo de 0,8000 mudaria o foco para 0,7950 como o próximo nível de suporte.

- USD/JPY Sobe para 148.35 enquanto Compradores Desafiam a Média de 200 Dias: O par ganhou 0,80% no dia, terminando em 148,35 após subir de 147,05 para 148,94, seu maior aumento diário em mais de uma semana. O fechamento elevou o mercado acima da SMA de 50 dias em 147,07 e da de 100 dias em 145,61, colocando-o de volta na porção superior de sua faixa de agosto. A SMA de 200 dias em 148,82 limitou a alta intradiária, deixando a região de 149,00 como uma barreira crítica. Um rompimento claro acima de 149,00 fortaleceria o momentum e miraria 150,00, enquanto o suporte inicial está em 147,00 seguido por 146,50 e 145,60 se ocorrerem recuos.

- AUD/USD cai enquanto rejeição perto de 0.6560 limita recuperação: O par fechou 0,48% mais baixo em 0,6520 após não conseguir manter um rali até 0,6559 e recuar para uma mínima de 0,6483. A queda deixou o mercado pairando em torno da SMA de 50 dias em 0,6518, com suporte adicional da SMA de 100 dias em 0,6481 e da SMA de 200 dias em 0,6385. Falhas repetidas em ultrapassar a resistência em 0,6560 reforçaram o limite no momento de alta. Uma quebra abaixo de 0,6480 exporia a base de 0,6400, enquanto apenas um avanço acima de 0,6560 reabriria o caminho em direção a 0,6600.

- O ouro rompe para $3.536 enquanto recorde de alta estende rali: O metal subiu 2,6% para se estabelecer em $3.536 após escalar de $3.470 para um novo recorde histórico de $3.540. O movimento produziu um poderoso rompimento acima da faixa de consolidação de agosto e elevou o preço decisivamente através da média móvel simples (SMA) de 50 dias em $3.353, da de 100 dias em $3.331 e da de 200 dias em $3.065. A antiga zona de resistência em torno de $3.420 agora atua como suporte, reforçando a força do rompimento. Manter-se acima de $3.500 mantém o foco em $3.550–$3.600 como os próximos objetivos de alta, enquanto um recuo em direção a $3.470 representaria risco inicial de realização de lucros.

Movimentos de Mercado:

- Ações de megacap de tecnologia pesam nos índices enquanto Nvidia e Apple caem: Nvidia caiu quase 2%, enquanto Amazon e Apple perderam cerca de 1% cada, com Meta e Microsoft também caindo ligeiramente, pressionando os índices mais amplos.

- Queda dos fabricantes de chips devido a nova fraqueza no setor: ARM Holdings caiu mais de 4%, enquanto Lam Research e KLA caíram mais de 3%, acompanhadas de quedas superiores a 2% em ASML e Microchip Technology.

- Ações da Kraft Heinz caem após anúncio de plano de separação: As ações despencaram mais de 6% depois que a empresa revelou planos de se dividir em duas unidades, uma focada em condimentos e refeições embaladas e a outra em itens básicos de mercearia.

- Queda nas ações da Block após rebaixamento de analista: As ações da Block caíram mais de 4% depois que o BNP Paribas Exane rebaixou sua classificação de outperform para neutra, citando uma perspectiva menos favorável.

- Cytokinetics dispara com resultados positivos de ensaio clínico: ações subiram mais de 40% após a terapia para doenças cardíacas em estágio avançado apresentar resultados que superaram as expectativas dos analistas.

- Ionis Pharmaceuticals dispara após dados positivos de Fase 3: A ação subiu mais de 35% após a empresa anunciar que seu medicamento Olezarsen reduziu significativamente os triglicerídeos e os eventos de pancreatite aguda em estudos de fase avançada.

- United Therapeutics tem alta após sucesso no tratamento de doenças pulmonares: As ações subiram mais de 33% após revelar que sua Solução Inalatória Tyvaso atingiu seu principal objetivo de eficácia em um estudo de última fase.

Setembro começou com cautela, com as ações recuando sob o peso da incerteza renovada sobre tarifas e um aumento acentuado nos rendimentos dos títulos, enquanto o recorde histórico do ouro destacava a demanda por ativos de refúgio. A retração seguiu um agosto forte para Wall Street, deixando os investidores focados em saber se os dados do mercado de trabalho que se aproximam podem estabilizar o sentimento e guiar as expectativas para o próximo movimento de política do Federal Reserve. Com as pressões fiscais se intensificando e os rendimentos testando novos máximos, o equilíbrio entre as avaliações esticadas das ações e a demanda por ativos de refúgio está prestes a moldar a direção do mercado nas próximas semanas.