미국 주식은 화요일에 9월이 새로운 관세 분쟁과 채권 수익률 급등으로 압력을 받은 가운데 하락했습니다. 한편 금은 온스당 $3,500를 넘어서며 사상 최고치를 경신했습니다. 연방 항소법원은 전 대통령 트럼프의 전 세계 관세 대부분을 무효화하면서, 워싱턴이 이미 징수한 수십 억 달러를 환급해야 할 가능성이 높아져 재정 부담에 대한 우려가 심화되었습니다. 동시에 30년 만기 국채 수익률은 5%에 근접하여 높은 가치에 거래되는 주식 시장을 불안하게 만들었습니다. 투자자들도 강력한 여름철 이후 주요 기술 주식에서 이익을 실현했으며, 이제 시장은 금요일의 고용 보고서에 주목하여 연방 준비 제도의 다음 정책 방향에 대한 단서를 찾고 있습니다.

핵심 포인트:

- 다우 지수, 수익률과 관세 리스크로 하락: 다우 존스 산업 평균 지수는 무역 불확실성의 재회와 치솟는 국채 수익률이 우량주를 불안하게 만든 후 0.55% 하락하여 249포인트 떨어진 45,295.81에 마감했습니다. 이러한 하락은 9월의 약한 출발을 나타내며, 재정 우려로 인해 산업 선도 주식에서 벗어나는 움직임을 촉발했습니다.

- 기술주 이익 실현으로 S&P 500 하락: 지수는 6,415.54로 0.69% 하락하며 8월 다섯 번째 기록 상승 이후 후퇴했고, 거래자들이 대형 기술주에서 이익을 실현함에 따라 낮아졌다. Nvidia는 2% 하락했으며, Amazon과 Apple은 약 1% 하락하며 금리 상승으로 압박을 받는 과도한 밸류에이션을 반영했다.

- 나스닥 하락, 메가캡 후퇴 속에서: 나스닥 종합 지수는 주요 기술주 매도로 인해 177포인트(0.82%) 하락한 21,279.63을 기록했습니다. 여름 시즌 비공식 종료 시점에 이익 실현이 가속화되면서 이러한 하락이 발생했습니다. 이번 하락은 높은 금리가 성장 민감 부문에 부담을 줄 수 있다는 우려를 보여줍니다.

- 유럽 주가, 재정 우려로 1개월 최저치 하락: 스톡스 600 지수는 8월 초 이후 가장 큰 폭인 1.5% 하락하며 여행 및 기술 부문이 주요 하락을 이끌었습니다. 프랑크푸르트의 DAX 지수는 2.29% 하락했고, 밀라노의 FTSE MIB 지수는 1.61%, 파리의 CAC 40 지수는 0.69% 떨어졌습니다. 런던의 FTSE 100 지수는 0.87% 하락했으며, 30년 만기 영국 차입 비용이 1998년 이후 최고치를 기록하고 파운드화는 1% 이상 떨어졌습니다. 유로존의 8월 인플레이션은 2.1%로 상승했으며, 핵심 인플레이션은 2.3%로 변동이 없었습니다. 스페인의 실업 청구 건수는 0.91% 증가하여 243만 건에 달했지만, 공식적인 일자리는 여전히 증가하고 있습니다. 한편, 프랑스는 9월 8일 예정된 불신임 투표를 앞두고 정치적 압박에 직면했습니다.

- 아시아 태평양 시장은 관세 불확실성 속에서 혼조세로 마감: 일본 니케이 225 지수는 0.29% 상승한 42,310.49를 기록했고, 토픽스 지수는 0.61% 상승했습니다. 산토리 음료 및 식품 주식은 지도부 변화로 2.94% 상승했습니다. 인도 센섹스는 0.48% 상승했으며, 니프티 50 지수는 미국 수입품에 대한 잠재적 관세 인하 보고 후 0.31% 상승했습니다. 한국 코스피 지수는 0.94%, 코스닥 지수는 1.15% 상승하면서 인플레이션이 1.7%로 둔화되었습니다. 반면 홍콩 항셍 지수는 0.5% 하락했고, 중국 CSI 300 지수는 0.74% 하락했습니다. 호주의 ASX 200 지수는 규제 기관이 소시에테제네랄(SocGen) 유닛에 AU$3.88백만의 벌금을 부과하고 경상 수지 적자가 AU$13.7억으로 축소된 후 0.3% 하락했습니다. 인도네시아의 소비자 물가 지수는 2.3%로 완화되어 수요가 약한 것으로 나타났습니다.

- 공급 리스크가 증가하면서 유가 상승: 브렌트유는 배럴당 1.45% 상승한 69.14달러에 마감되었고, WTI는 2.47% 상승한 65.59달러를 기록했습니다. 러시아-우크라이나 갈등이 심화되면서 러시아 석유 처리 용량의 약 17%를 담당하는 시설이 중단되었습니다. 거래자들은 또한 9월 7일에 있을 OPEC+ 하위 그룹 회의를 주시하고 있지만, 주요 정책 변화는 예상되지 않습니다.

- 재정 우려로 국채 수익률 급등: 10년 만기 미국 국채 수익률은 5bp 상승한 4.27%를 기록했으며, 30년 만기는 5bp 이상 상승하여 4.97%로 7월 말 이후 최고치를 기록했습니다. 2년 만기 수익률도 3bp 상승하여 3.66%를 기록했습니다. 이러한 급등은 미국 정부가 관세 수입의 수십억 달러를 환급해야 할 수도 있다는 우려를 반영한 것으로, 이는 재정 균형을 위태롭게 할 수 있습니다. 또한, 독일 30년 만기 국채 수익률은 2011년 이후 최고치를 경신했고, 프랑스 장기 국채 수익률도 2009년 이후 최고치를 기록했습니다.

- 미국 제조업, 6개월 연속 ISM 50 이하로 하락: ISM 제조업 지수가 7월 48.0에서 8월 48.7로 상승했지만 여전히 48.5 예측을 약간 웃도는 수준으로, 6개월 연속 수축을 기록했습니다. 7월 공장 건설 지출은 전년 대비 6.7% 감소하며 자본 지출의 지속적인 약세를 보여주고 있습니다. 조사된 18개 산업 중 7개 산업이 성장을 보고했습니다. 제조업은 미국 경제의 10.2%를 차지하며, 이번 약세는 관세 관련 불확실성과 수요 둔화의 압력을 반영하고 있습니다.

오늘의 외환 시장:

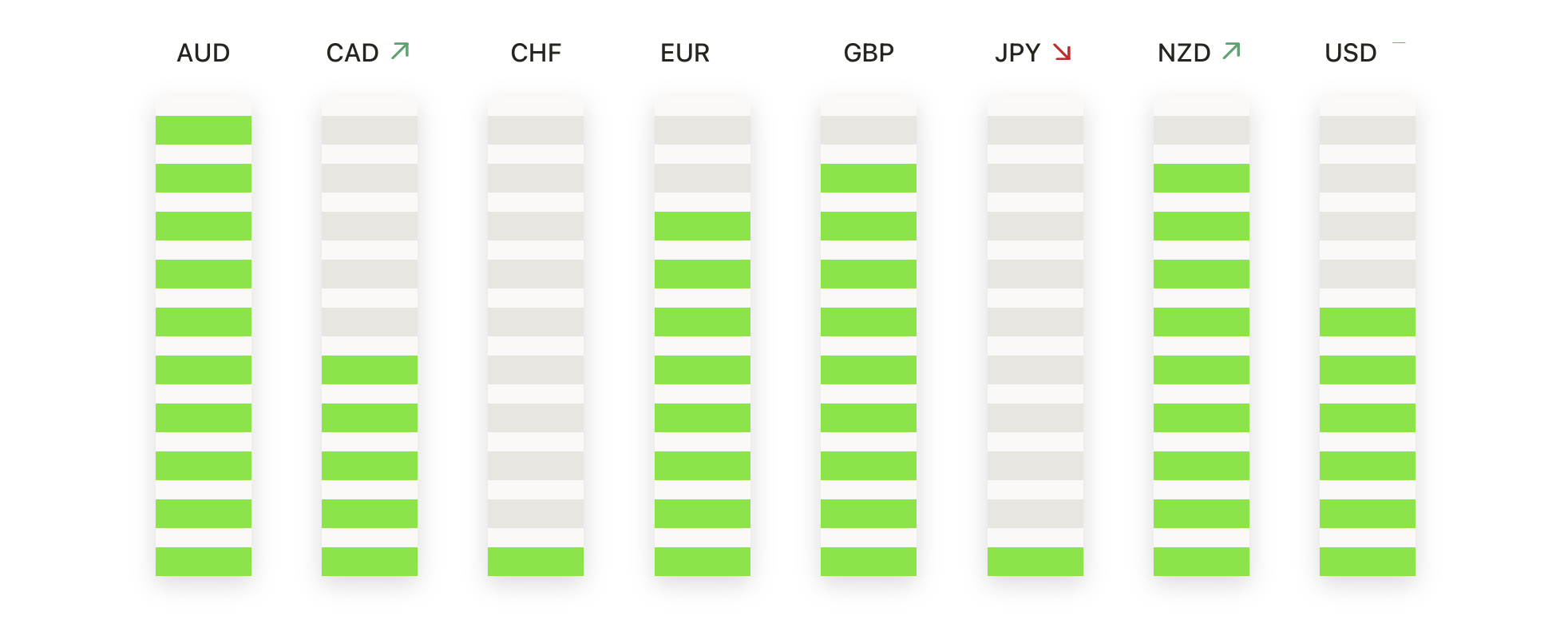

- EUR/USD 하락, 판매자가 다시 조절권을 잡다: 이 쌍은 1.1639에서 마감되며 0.61%의 하락을 기록했다. 이는 1.1783과 1.1613 사이를 오르락내리락한 후의 결과였다. 이 움직임은 지난주의 진행 상황의 대부분을 지워버렸고, 최근 고점에서의 반전을 확인했으며, 가격을 50일 SMA인 1.1666 아래로 내려 놓았다. 이번 후퇴에도 불구하고, EUR/USD는 100일 SMA인 1.1519 및 200일 SMA인 1.1047 위에서 지지를 받고 있으며, 이 두 지표는 계속 상승세를 보이고 있다. 이 쌍은 1.1600-1.1800의 넓은 밴드 내에서 통합 중인 반면, 모멘텀은 하단 경계로 이동했다. 만약 1.1600을 하회하는 결정적인 돌파가 발생하면, 100일 평균 근처인 1.1520 지역을 노출시킬 것이며, 반대로 상승 측면에서는 1.1700이 저항선으로 전환되어 강세 모멘텨을 재확립해야 한다.

- GBP/USD가 주요 평균 이하로 판매자들이 통제하면서 급격히 하락: 이 쌍은 1.3549와 1.3340 사이에서 거래되다가 1.14% 하락해 1.3390에서 마감했습니다. 이는 몇 주 만에 가장 가파른 일일 하락 중 하나입니다. 이 하락으로 인해 가격은 50일 단순 이동 평균(SMA)인 1.3492와 100일 SMA인 1.3452 이하로 떨어졌으며, 이는 하방 압력을 재확인시킵니다. 즉각적인 지지선은 당일 최저치인 1.3340에 있으며, 이 지점을 깨면 1.3300 및 잠재적으로 200일 SMA인 1.3053으로 이어질 수 있습니다. 저항은 이제 50일 및 100일 이동 평균이 수렴하는 1.3450–1.3500 구역에 집중되어 있으며, 이 구역을 명확히 회복해야 판매 압력이 완화되고 1.3550을 향한 경로가 다시 열릴 것입니다.

- USD/CHF가 0.8000 피벗을 방어하면서 반등: 이 쌍은 0.7998의 저점에서 반등한 후 0.8060에 도달하여 0.55% 상승하며 0.8046에 마감했습니다. 0.8000 핸들 위로의 회복은 이 중요한 수준에서의 지속적인 수요를 강조하지만, 가격은 50일 이동평균선(SMA)인 0.8051과 100일 SMA인 0.8122 아래에 머물러 있습니다. 이 둘은 모두 하락세를 가리키고 있습니다. 더 넓은 하락 추세는 200일 SMA인 0.8514 이하에서 그대로 유지됩니다. 0.8050 이상으로 지속적인 움직임은 모멘텀을 개선하고 0.8120 테스트를 가능하게 할 것이며, 0.8000 이하로 다시 돌아가면 초점은 다음 지원 수준인 0.7950으로 이동할 것입니다.

- USD/JPY가 148.35로 상승하며 매수자들이 200일 평균치에 도전: 이 쌍은 하루 동안 0.80% 상승하여 147.05에서 148.94로 급등한 후 148.35로 마감하며 일주일 이상 동안 가장 강력한 하루 상승을 기록했습니다. 마감 지점은 시장을 50일 이동 평균치 147.07과 100일 이동 평균치 145.61 위로 끌어 올리며, 이를 8월 범위의 상단 부분으로 다시 돌려냈습니다. 200일 이동 평균치 148.82는 일중 최고치를 제한했으며, 149.00 영역이 중요한 장벽으로 남아 있습니다. 149.00를 명확하게 돌파하면 모멘텀을 강화하고 150.00을 목표로 하게 될 것이며, 초기 지지선은 147.00에 있고, 후속 지지선은 146.50과 145.60에 있습니다.

- AUD/USD, 0.6560 근처에서 저항에 부딪쳐 회복이 제한됨: 이 쌍은 0.6559까지의 상승을 유지하지 못하고 0.6483의 저점으로 후퇴한 후 0.6520에서 0.48% 하락 마감했습니다. 이 하락으로 시장은 50일 단순 이동 평균(SMA)인 0.6518 근처에서 머물렀고, 100일(0.6481)과 200일(0.6385) 이동 평균에서 추가적인 지원을 받았습니다. 0.6560에서의 저항을 여러 번 돌파하지 못하면서 상승 모멘텀이 제한되었습니다. 0.6480 이하로 벗어나면 0.6400 기반이 노출될 것이며, 오직 0.6560 이상의 돌파만이 0.6600을 향한 경로를 다시 열어줄 것입니다.

- 금값, 사상 최고가 연장 속 $3,536로 급등: 금값은 2.6% 상승하여 $3,536에 정착했으며, 이는 $3,470에서 $3,540의 새로운 사상 최고치로 상승한 결과입니다. 이번 움직임은 8월 통합 구간을 강력하게 돌파하였으며, 가격을 50일 단순 이동 평균(SMA) $3,353, 100일 SMA $3,331, 그리고 200일 SMA $3,065를 결정적으로 상회하게 만들었습니다. 이전 저항 구간은 약 $3,420에서 이제 지지 역할을 하여 돌파의 강도를 강화하고 있습니다. 금값이 $3,500 이상을 유지하면 다음 상승 목표치는 $3,550에서 $3,600 사이가 될 것이며, 반면 $3,470로의 조정은 초기 이익 실현 위험을 나타낼 수 있습니다.

주요 종목 동향:

- 다국적 기술주가 하락하면서 지수를 압박하다: 엔비디아는 거의 2% 하락했으며 아마존과 애플은 각각 약 1% 하락했습니다. 메타와 마이크로소프트도 소폭 하락하여 광범위한 벤치마크에 압력을 가했습니다.

- 반도체 제조업체들, 부문 약세로 후퇴: ARM 홀딩스는 4% 이상 하락했으며, 램 리서치와 KLA는 3% 이상 하락했다. 또한 ASML과 마이크로칩 테크놀로지는 2% 이상의 하락세를 보였다.

- 크래프트 하인즈, 분할 계획 발표 이후 주가 급락: 회사가 조미료 및 즉석 식사에 주력하는 부문과 식료품 주력 부문으로 분할할 계획을 발표한 후 주가는 6% 이상 하락했습니다.

- 전문가의 등급 하향 조정으로 인한 블록 주가 하락: BNP 파리바 엑샨이 블록에 대한 등급을 아웃퍼폼에서 중립으로 하향 조정하면서, 블록의 주가는 4% 이상 하락했습니다. BNP 파리바 엑샨은 블록에 대해 덜 유리한 전망을 이유로 들었습니다.

- 사이토키네틱스, 긍정적인 임상 결과로 급등: 말기 심장 질환 치료제의 임상 시험이 애널리스트 예상치를 초과하는 결과를 내놓은 후 주가는 40% 이상 폭등했다.

- 아이오니스 제약 주가, 강력한 3상 데이터 발표 후 급등: Olezarsen 약물이 후기 단계 연구에서 중성 지방 및 급성 췌장염 발생을 크게 줄였다고 발표한 후 주가는 35% 이상 상승했습니다.

- 유나이티드 테라퓨틱스, 폐 질환 치료 성공으로 급등: 후기 임상 시험에서 Tyvaso 흡입 솔루션이 주요 효능 목표를 달성한 후 주가는 33% 이상 급등했습니다.

9월은 주식이 다시 부과되는 관세의 불확실성과 급격한 국채 수익률 상승의 영향을 받아 후퇴하면서 신중하게 시작되었습니다. 반면 금의 사상 최고치는 안전 자산에 대한 수요를 반영했습니다. 이런 후퇴는 월스트리트에게 강한 8월을 보낸 후에 일어난 것이며, 앞으로 다가오는 노동 시장 데이터가 투자자들의 감정을 안정시키고 연방준비제도의 다음 정책 결정에 대한 기대를 안내할 수 있을지에 대한 집중이 이루어지고 있습니다. 재정 압박이 심화되고 수익률이 새로운 최고치를 시험하는 가운데, 높은 주식 평가와 안전 자산 수요 사이의 균형이 향후 몇 주 동안 시장의 방향을 결정할 것으로 예상됩니다.