ตลาดหุ้นอเมริกันปรับตัวลดลงในวันศุกร์หลังจากข้อมูลตลาดแรงงานที่อ่อนแอกว่าคาด ซึ่งทำให้มีโอกาสสูงที่ธนาคารกลางสหรัฐจะปรับลดอัตราดอกเบี้ย แต่ในขณะเดียวกันก็เกิดความกังวลใหม่เกี่ยวกับโมเมนตัมทางเศรษฐกิจ ดัชนีดาวโจนนำการลดลงโดยลดลงมากกว่า 220 จุด เนื่องจากหุ้นกลุ่มธนาคารและอุตสาหกรรมตกลงจากสัญญาณของการชะลอตัวของความต้องการ ทั้งสามดัชนีหลักต่างแตะจุดสูงสุดในช่วงวันก่อนที่จะถอยกลับมา สะท้อนถึงความสมดุลที่ละเอียดอ่อนระหว่างความหวังในการผ่อนคลายนโยบายและความกังวลว่าการเติบโตอาจชะลอตัว ด้วยอัตราการว่างงานที่สูงที่สุดในรอบเกือบสี่ปีและการสร้างงานชะลอตัวจนแทบหยุดนิ่ง นักลงทุนกำลังประเมินว่าการแทรกแซงที่คาดหวังของธนาคารกลางสหรัฐจะเพียงพอที่จะสร้างเสถียรภาพให้กับความเชื่อมั่นหรือไม่

สรุปประเด็นที่ควรจับตา:

- ดัชนีดาวโจนส์ปรับตัวลดลงหลังจากรายงานการจ้างงานอ่อนแอ: ดัชนีดาวโจนส์อุตสาหกรรมลดลง 220.43 จุด หรือ 0.48% อยู่ที่ 45,400.86 โดยหุ้นของ JPMorgan, Boeing และ GE Aerospace นำในการลดลง ดัชนีได้แตะระดับสูงสุดภายในวันช่วงเวลาหนึ่งแต่ปิดสัปดาห์ลดลง 0.32%

- S&P 500 และ Nasdaq ลดลงจากสถิติใหม่: S&P 500 ลดลง 0.32% มาที่ 6,481.50 ในขณะที่ Nasdaq Composite ลดลงเล็กน้อย 0.03% มาที่ 21,700.39 ทั้งคู่ได้ทำสถิติสูงสุดใหม่ในระหว่างวันก่อนที่จะแรงช่วยลดลง แต่ยังคงปิดสัปดาห์สูงขึ้น โดย S&P 500 เพิ่มขึ้น 0.33% และ Nasdaq เพิ่มขึ้น 1.14%

- ตลาดแรงงานชะลอตัวโดยมีการเติบโตน้อยที่สุดตั้งแต่เริ่มสถานการณ์โควิด-19: การจ้างงานนอกภาคการเกษตรในสหรัฐฯ เพิ่มขึ้นเพียง 22,000 ตำแหน่งในเดือนสิงหาคม ซึ่งต่ำกว่าคาดการณ์ที่ 75,000 ตำแหน่ง การทบทวนข้อมูลพบว่าการจ้างงานในเดือนมิถุนายนลดลง 13,000 ตำแหน่ง ซึ่งเป็นครั้งแรกที่มีการสูญเสียงานรายเดือนนับตั้งแต่เดือนธันวาคม 2020 ขณะที่เดือนกรกฎาคมถูกปรับเพิ่มขึ้นเป็น 79,000 ตำแหน่ง อัตราการว่างงานเพิ่มขึ้นเป็น 4.3% ซึ่งเป็นระดับสูงสุดตั้งแต่ปลายปี 2021 แสดงให้เห็นถึงความอ่อนแอของตลาดแรงงาน

- หุ้นยุโรปลดลงเนื่องจากคำสั่งซื้อของเยอรมนีลดลง: ดัชนี Stoxx 600 ลดลง 0.2% ในวันศุกร์, โดย DAX ของแฟรงก์เฟิร์ตลดลง 0.73% และ FTSE MIB ของมิลานลดลง 0.91%. ดัชนี CAC 40 ของปารีสก็ลดลง 0.3%, ในขณะที่ FTSE 100 ของลอนดอนมีการเพิ่มขึ้นรายสัปดาห์ 0.23% ไปอยู่ที่ 9,208.21, เพิ่มขึ้นใน 17 สัปดาห์จาก 21 สัปดาห์ที่ผ่านมา. คำสั่งซื้ออุตสาหกรรมของเยอรมนีลดลงอย่างไม่คาดคิด 2.9% ในเดือนกรกฎาคม, ลดลงเป็นเดือนที่สามต่อเนื่อง, เนื่องจากความต้องการเครื่องบิน, เรือ และรถไฟลดลง. ข้อมูลสหราชอาณาจักรแสดงให้เห็นว่าราคาบ้านเพิ่มขึ้น 0.3% ในเดือนสิงหาคมและยอดค้าปลีกเพิ่มขึ้น 0.6% ในเดือนกรกฎาคม, ทั้งสองอย่างสูงกว่าที่คาดหมาย.

- ตลาดหุ้นเอเชียแปซิฟิกได้รับผลดีจากการลดภาษีและการเพิ่มค่าจ้าง: หุ้นเอเชียแปซิฟิกปรับตัวขึ้นหลังจากประธานาธิบดีทรัมป์ลดภาษีรถยนต์ญี่ปุ่นจาก 27.5% เหลือ 15% และยืนยันการลงทุนจากญี่ปุ่นมูลค่า 550 พันล้านดอลลาร์ นิเคอิ 225 ของญี่ปุ่นเพิ่มขึ้น 1.03% ปิดที่ 43,018.75 และดัชนีท็อปิกซ์เพิ่มขึ้น 0.82% โดยได้รับการสนับสนุนจากการใช้จ่ายของครัวเรือนที่แข็งแกร่งขึ้นและการขึ้นค่าจ้างที่แท้จริงครั้งแรกตั้งแต่เดือนธันวาคม ตลาดหุ้นเกาหลีใต้ Kospi เพิ่มขึ้น 0.13% และ Kosdaq เพิ่มขึ้น 0.74% ในขณะที่ตลาดหุ้นออสเตรเลีย ASX 200 เพิ่มขึ้น 0.51% ฮั่งเส็งของฮ่องกงพุ่งขึ้น 1.41% และ CSI 300 ของจีนทะยานขึ้นมากกว่า 2% หลังจากธนาคารกลางของจีนให้คำมั่นว่าจะอัดฉีดสภาพคล่องมูลค่า 1 ล้านล้านหยวน

- ราคาน้ำมันสูญเสียรายสัปดาห์ครั้งแรกในรอบสามสัปดาห์: น้ำมันดิบเบรนต์ลดลง 1.94% มาอยู่ที่ $65.69 ต่อบาร์เรล ในขณะที่ WTI ลดลง 2.30% มาอยู่ที่ $62.02 ทั้งสองเกณฑ์เบื้องต้นบันทึกการลดลงรายสัปดาห์ โดยเบรนต์ลดลงเกือบ 4% และ WTI เกินกว่า 3% เนื่องจากคลังสินค้าสหรัฐฯ ที่เพิ่มขึ้นและความคาดหวังในการเพิ่มการผลิตของกลุ่ม OPEC+ ได้กดดันราคาลง รายงานระบุว่าสมาชิกอาจเร่งการยกเลิกการลดการผลิตขึ้นมา 1.65 ล้านบาร์เรลต่อวัน

- อัตราผลตอบแทนพันธบัตรคลังลดลงสู่ระดับต่ำสุดในรอบหลายเดือน: อัตราผลตอบแทนพันธบัตรคลังอายุ 10 ปีลดลงกว่า 8 จุดเบสิสสู่ระดับ 4.091% ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนเมษายน ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีลดลงสู่ระดับ 3.526% และอัตราผลตอบแทนพันธบัตรอายุ 30 ปีลดลงสู่ระดับ 4.769% การเคลื่อนไหวที่รุนแรงนี้สะท้อนความคาดหวังที่ว่าเฟดจะผ่อนคลายอัตราดอกเบี้ยหลังจากข้อมูลการจ้างงานที่อ่อนแอ เพิ่มแรงกดดันจากข้อมูลการจ้างงานภาคเอกชนที่อ่อนตัวลงในช่วงก่อนหน้านี้

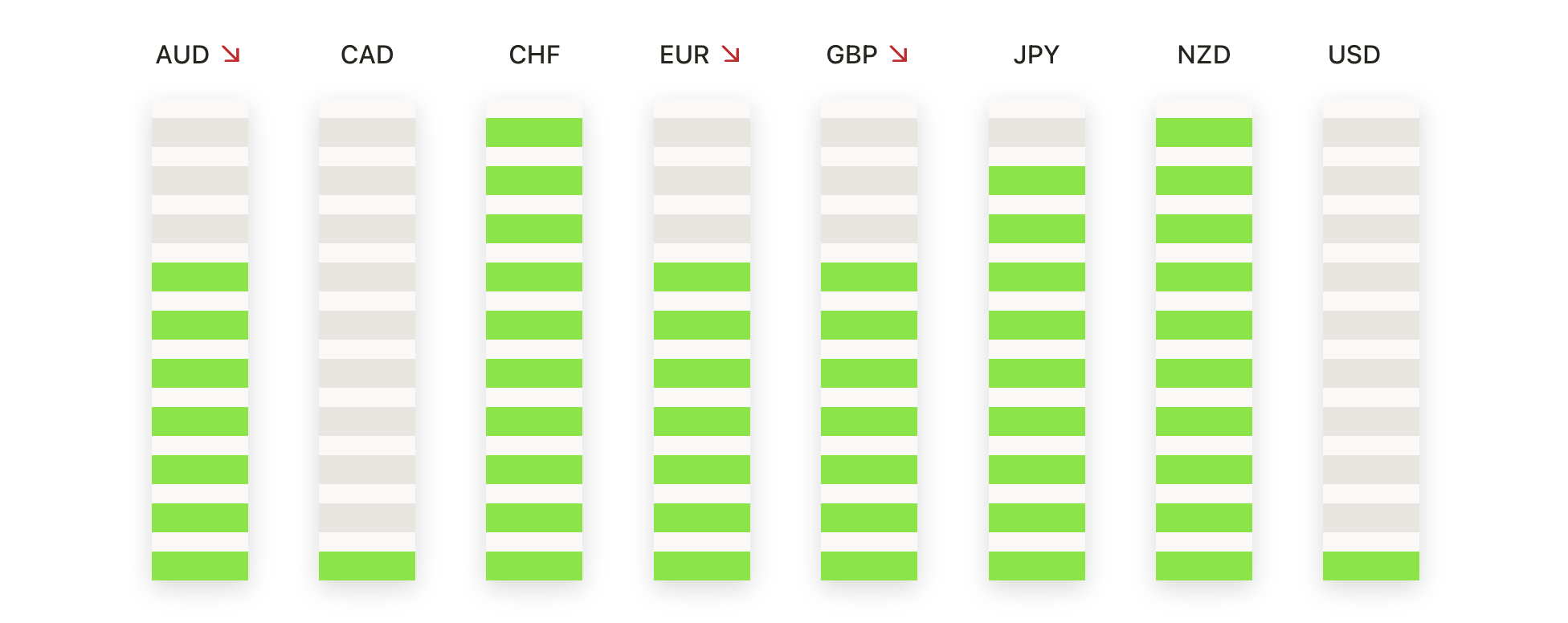

FX วันนี้:

- EUR/USD สร้างโมเมนตัมเมื่อผู้ซื้อมุ่งเป้าหมายที่ 1.1800: EUR/USD ปิดที่ 1.1716 ขึ้น 0.57% หลังจากค้าขายระหว่าง 1.1649 และ 1.1759 การฟื้นตัวนี้พาราคาขึ้นเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1665 และรักษาการสนับสนุนเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.1528 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.1064 แม้ว่าช่วงหลายเดือนที่ผ่านมาเกิดการปรับตัวจากราคาสูงสุดในเดือนกรกฎาคมใกล้ 1.1850 แต่ผู้ซื้อมักกลับมาเพื่อปกป้องระดับ 1.1600 แสดงให้เห็นว่าความกดดันขาลงยังคงจำกัดอยู่ การรวมตัวในเดือนสิงหาคมสร้างขอบเขตที่ชัดเจน โดยผู้ขายไม่สามารถทะลุระดับ 1.1650 ได้ซ้ำๆ ในขณะที่การขยับขึ้นยุดหน่อยใต้ระดับ 1.1750 แนวต้านตั้งอยู่ที่ 1.1750 และ 1.1800 ในขณะที่แนวรับอยู่ที่ 1.1665 และต่อมาที่ 1.1600 ระดับเหล่านี้จะต้องล้มเหลวเพื่อทำให้แนวโน้มขาขึ้นอ่อนตัวลง.

- GBP/USD ฟื้นตัวเมื่อปอนด์ทะลุ 1.3500: GBP/USD ปิดที่ 1.3504 เพิ่มขึ้น 0.50% หลังจากแกว่งตัวระหว่าง 1.3430 และ 1.3555 แท่งเทียนรายวันในแนวโน้มขาขึ้นแสดงถึงความต้องการที่ฟื้นคืนขึ้นมา โดยที่ SMA 200 วันอยู่ที่ 1.3458 และ SMA 50 วันอยู่ที่ 1.3478 ก่อตัวเป็นฐานสนับสนุนที่แข็งแกร่งซึ่งได้สนับสนุนแนวโน้มโดยรวมซ้ำแล้วซ้ำอีก คู่สกุลเงินนี้ได้แกว่งตัวระหว่าง 1.3400 และ 1.3600 เป็นเวลาหลายสัปดาห์ โดยมีแรงโมเมนตัมกลับมาอยู่ฝั่งผู้ซื้อหลังจากการปิดที่จุดสูงสุดของวันนั้น จุดต้านทานในทันทีถูกกำหนดไว้ที่ 1.3555 และ 1.3600 ซึ่งถ้าผ่านไปได้ จะเปิดทางสู่จุดสูงสุดของเดือนกรกฎาคมใกล้ 1.3800 จุดสนับสนุนยังคงอยู่ที่ 1.3450 และ 1.3400

- USD/CHF ร่วงลงเมื่อผู้ขายกลับมาควบคุมที่ต่ำกว่า 0.8000: USD/CHF ปิดที่ 0.7985 ลดลง 0.88% หลังจากเคลื่อนไหวอยู่ระหว่าง 0.8058 และ 0.7959 การทะลุต่ำกว่าระดับ 0.8000 อย่างชัดเจนสร้างแท่งเทียนขาลงที่แข็งแกร่ง ซึ่งยืนยันว่าผู้ขายกำลังกลับมาควบคุมอีกครั้ง การเคลื่อนไหวของราคายังคงจำกัดอยู่ใต้เส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน 100 วัน และ 200 วัน รักษาแนวโน้มโดยรวมที่เป็นลบและไม่แสดงสัญญาณการฟื้นตัวที่แข็งแกร่ง โมเมนตัมตอนนี้เปลี่ยนไปที่ขาลงอย่างชัดเจน โดยมีจุดสูงสุดที่ต่ำลงย้ำถึงความอ่อนแอที่ยังคงอยู่ แนวต้านตั้งอยู่ที่ 0.8050 และ 0.8120 ขณะที่แนวรับอยู่ที่ 0.7950 และ 0.7900 ระดับที่อาจจะเข้ามามีบทบาทเร็วๆ นี้หากแรงกดดันขาลงทวีความรุนแรงขึ้น

- USD/JPY ถอยหลังหลังผู้ขายปฏิเสธการทดสอบที่ 148.50: USD/JPY ปิดที่ 147.48 ลดลง 0.68% หลังเคลื่อนไหวระหว่าง 146.82 และ 148.52 แท่งเทียนขาลงที่แข็งแกร่งยืนยันการปฏิเสธที่ 148.50 ดึงคู่ค่าสกุลเงินกลับมาต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 147.27 และทำให้ผู้ซื้อไม่สามารถควบคุมตลาดได้ ตลาดโดยรวมยังคงติดอยู่ในช่วงกว้างระหว่างจุดสูงสุดในเดือนกรกฎาคมใกล้ 151.00 และจุดต่ำสุดในเดือนสิงหาคมที่ต่ำกว่า 146.00 เล็กน้อย โดยการเพิ่มขึ้นจะถูกตรวจสอบอย่างซ้ำๆ โดยอุปสรรคจากด้านบน เส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 148.75 ยังคงทำหน้าที่เป็นเพดานแข็งแกร่ง ป้องกันการพุ่งขึ้นอย่างยั่งยืน ในขณะที่เส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 145.79 ให้การสนับสนุนพื้นฐาน ในขณะนี้ เทรนด์ได้เปลี่ยนแปลงไปในทิศทางขาลง มุ่งเน้นทันทีที่ 147.00 และ 146.00 ความต้านทานยังคงอยู่ที่ 148.50 และ 148.75 ระดับที่ต้องผ่านจึงจะคืนโมเมนตัมขาขึ้น

- AUD/USD แข็งค่าขึ้นเมื่อกระทิงกดดันไปที่ 0.6600: AUD/USD ปิดที่ 0.6553 เพิ่มขึ้น 0.54% หลังจากการซื้อขายระหว่าง 0.6511 และ 0.6589 โดยปิดใกล้ระดับสูงสุดของชั่วโมงการซื้อขาย การแข็งค่าครั้งนี้ทำให้ราคากลับมาเหนือ SMA 50 วันที่ 0.6519 โดยมี SMA 100 วันที่ 0.6486 และ SMA 200 วันที่ 0.6386 ยังคงสนับสนุนแนวโน้มส่วนใหญ่ของกราฟ คู่นี้ได้พักตัวอยู่ในช่วงระหว่าง 0.6450 และ 0.6600 ตั้งแต่เดือนกรกฎาคม โดยมีความล้มเหลวซ้ำๆ ในการผ่านระดับต้านทานที่ด้านบนของช่วงนี้ ขณะนี้โมเมนตัมกลับมาเป็นขาขึ้นอีกครั้ง โดยมีแนวต้านที่ 0.6590 และ 0.6600 ที่จะทดสอบใหม่ การรับการสนับสนุนอยู่ที่ 0.6520 และ 0.6485

- ราคาทองคำบวกแรงทำให้นักลงทุนแนวโน้มขาขึ้นสดใส: ราคาทองคำปิดตลาดที่ $3,592 เพิ่มขึ้น 1.29% หลังจากผันผวนระหว่าง $3,540 และ $3,600 เซสชั่นนี้ผลิตเทียนขาขึ้นสูงที่ขยายการบวกซึ่งเห็นในเซสชั่นก่อนหน้า โดยราคาขึ้นเหนือ SMA 50 วันที่ $3,367 และ SMA 100 วันที่ $3,343 อย่างชัดเจน ทางโครงสร้างการขึ้นเหนือ $3,450 กระตุ้นให้เกิดการเร่งแรงขึ้นอย่างชัดเจน และการปิดที่ซ้ำแล้วซ้ำอีกเหนือ $3,550 ยืนยันถึงความต้องการใหม่ แนวโน้มกว้างๆ ยังคงเป็นขาขึ้นโดยเฉพาะเมื่อค่าเฉลี่ยเคลื่อนที่ชันขึ้นเสริมแนวทางขึ้น ลงทุนราคาตอนนี้กดดันเข้าสู่เขตใหม่ที่ยังไม่มีซัพพลายแถวบนจำกัดการขึ้นต่อในขณะนี้ แนวต้านอยู่ที่ $3,600 และมากกว่านั้น ขณะที่แนวรับอยู่ที่ $3,550 และต่อไปที่ $3,500 ระดับที่ต้องหลุดก่อนที่จะเกิดการย่อตัวที่มีนัยสำคัญ

ความเคลื่อนไหวของตลาดหุ้น:

- Broadcom พุ่งขึ้นหลังดีล AI กับ OpenAI: Broadcom เพิ่มขึ้น 9.4% หลังจากรายงานผลประกอบการไตรมาสที่ดีและการร่วมมือในการออกแบบชิป AI ใหม่ จุดประกายความหวังว่าจะสามารถท้าทาย Nvidia ได้

- หุ้น Nvidia ร่วงเนื่องจากกังวลเกี่ยวกับการแข่งขัน: หุ้น Nvidia ลดลง 2.7% เนื่องจากนักลงทุนประเมินการเคลื่อนไหวของ Broadcom ในการเข้าสู่ตลาดชิป AI และโอกาสในการแข่งขันที่รุนแรงขึ้น

- เทสลามีความก้าวหน้าในแพ็คเกจการจ่ายเงินของอีลอน มัสก์: เทสลาพุ่งขึ้น 3.6% หลังจากเปิดเผยข้อตกลงค่าตอบแทนสำหรับอีลอน มัสก์ที่อาจมีมูลค่าสูงถึง 1 ล้านล้านดอลลาร์หากบรรลุเป้าหมายที่ท้าทายได้

- ชิปคอมเพล็กซ์ดีดตัวสูงกว่า Broadcom: Micron เพิ่มขึ้น 5.8% ในขณะที่ ASML, KLA-Tencor และ Align Technology เพิ่มขึ้นมากกว่า 3% เนื่องจากความเชื่อมั่นต่อเซมิคอนดักเตอร์ดีขึ้น

- ผู้สร้างบ้านขึ้นเนื่องจากอัตราผลตอบแทนที่ลดลง: DR Horton, Lennar และ PulteGroup เพิ่มขึ้นมากกว่า 2% โดย Toll Brothers เพิ่มขึ้น 1.4% เนื่องจากอัตราผลตอบแทนของพันธบัตรคลังที่ลดลงช่วยบรรเทาความกดดันของอัตราดอกเบี้ยจำนอง

- พาลันเทียร์ ขยายช่วงอ่อนตัว: พาลันเทียร์ลดลงประมาณ 2% ท่ามกลางแรงกดดันต่อชื่อซอฟต์แวร์ที่เชื่อมโยงกับ AI อย่างต่อเนื่อง

- หุ้นคริปโทผสมผสานขณะที่บิทคอยน์เพิ่มขึ้น: บิทคอยน์เพิ่มขึ้นประมาณ 1%; โคอินเบสลดลง 2.5% ขณะที่ไมโครสแตรทิจีเพิ่มขึ้น 2.5% โดยไรออท แพลตฟอร์มและมาร่า โฮลดิ้งส์เพิ่มขึ้นมากกว่า 0.5%。

- เมกะแคปส์แตะ 21 ล้านล้านดอลลาร์ในสัปดาห์นี้ ด้วยการนำของ Google: การเพิ่มขึ้นที่นำโดย Google ผลักดันมูลค่ารวมของบริษัทเทคโนโลยีขนาดใหญ่ให้แตะประมาณ 21 ล้านล้านดอลลาร์ในสัปดาห์นี้ Google เพิ่มขึ้นมากกว่า 1% ในวันศุกร์

ตลาดปิดสัปดาห์ด้วยความระมัดระวังเนื่องจากรายงานการจ้างงานที่อ่อนแอยืนยันถึงการคาดการณ์เกี่ยวกับการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ แต่ก็ยังเพิ่มควาสงสัยเกี่ยวกับความแข็งแกร่งของเศรษฐกิจ หุ้นเทคโนโลยีแสดงความแกร่งแกร่ง แต่การขาดทุนในหุ้นธนาคาร, พลังงาน และผู้บริโภคทำให้ดัชนีต่ำลง ทองคำโดดเด่นโดยราคาพุ่งไปถึงระดับสูงสุดใหม่เหนือ $3,600 ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลลดลงสู่ระดับต่ำสุดในหลายเดือน ขณะนี้ความสนใจหันไปสู่การตัดสินใจของธนาคารกลางสหรัฐในปลายเดือนนี้เนื่องจากนักลงทุนมองหามาตรการนโยบายเพื่อสร้างความมั่นใจ