금요일에 미국 주식은 예상보다 약한 노동 시장 데이터로 인해 후퇴했으며, 이는 연방준비제도의 금리 인하 가능성을 강화했지만 동시에 경제 모멘텀에 대한 새로운 우려를 불러일으켰습니다. 다우 존스 산업평균지수는 220포인트 이상 하락하며 손실을 주도했으며, 이는 수요 둔화의 징후로 인해 은행과 산업주가 떨어졌기 때문입니다. 세 주요 지수 모두 장중 최고치를 기록한 후 후퇴했으며, 이는 정책 완화에 대한 낙관론과 성장 둔화에 대한 불안 사이의 미묘한 균형을 반영하는 것입니다. 실업률이 거의 4년 만에 최고 수준에 도달하고 고용 창출이 거의 멈춰버린 상황에서, 투자자들은 연준의 예상되는 개입이 시장 심리를 안정시키기 충분할지 평가하고 있습니다.

핵심 포인트:

- 다우 지수, 일자리 보고서 부진으로 하락: 다우 존스 산업 평균 지수는 220.43포인트(0.48%) 하락하여 45,400.86을 기록했습니다. JPMorgan, Boeing 및 GE Aerospace가 하락세를 이끌었습니다. 이 지수는 일시적으로 사상 최고치를 기록했었지만 주간 기준으로는 0.32% 하락한 상태로 마감했습니다.

- S&P 500 및 나스닥 기록에서 완화: S&P 500 지수는 0.32% 하락해 6,481.50을 기록했고, 나스닥 종합지수는 0.03% 하락해 21,700.39를 기록했습니다. 두 지수 모두 장중 사상 최고치를 경신했으나 모멘텀 하락으로 인해 상승폭이 줄어들었습니다. 그럼에도 불구하고, 주간 기준으로는 S&P 500이 0.33% 상승했고 나스닥은 1.14% 상승했습니다.

- 노동 시장이 팬데믹 이후 가장 적은 증가를 보임: 미국 비농업 고용자 수는 8월에 고작 22,000명 증가하여 예상치인 75,000명을 크게 밑돌았다. 수정된 데이터에 따르면 6월 고용자 수는 13,000명 감소하여 2020년 12월 이후 처음으로 월간 고용 감소를 기록했으며, 7월은 79,000명으로 상향 조정되었다. 실업률은 4.3%로 상승하여 2021년 말 이후 가장 높은 수준을 기록하며 노동 시장의 약세를 강조했다.

- 유럽 주식 하락, 독일 주문 감소: 금요일에 Stoxx 600 지수는 0.2% 하락했으며, 프랑크푸르트 DAX는 0.73% 하락했고 밀라노 FTSE MIB는 0.91% 떨어졌습니다. 파리 CAC 40도 0.3% 하락했으나 런던 FTSE 100 지수는 주간 기준으로 0.23% 상승하여 9,208.21을 기록하며 지난 21주 중 17주 동안 상승세를 보였습니다. 독일 산업 주문은 7월에 예상치 못하게 2.9% 감소하며 3개월 연속 하락했으며, 항공기, 선박 및 기차에 대한 수요 감소가 원인이었습니다. 영국 데이터에 따르면, 8월 주택 가격은 0.3% 상승했고, 7월 소매 판매는 0.6% 증가하여 모두 예상보다 강한 모습을 보였습니다.

- 아시아 태평양 시장 관세 인하 및 임금 상승 소식에 상승: 아시아 태평양 주식은 트럼프 대통령이 일본 자동차 관세를 27.5%에서 15%로 인하하고 5,500억 달러의 일본 투자를 확정한 후 상승했습니다. 일본의 니케이 225 지수는 1.03% 상승하여 43,018.75를 기록했고, 토픽스는 0.82% 상승하며 가계 지출의 증가 및 지난해 12월 이후 처음으로 실질 임금이 상승한 점에 힘입었습니다. 한국의 코스피는 0.13% 상승했고 코스닥은 0.74% 상승했으며, 호주의 ASX 200은 0.51% 올랐습니다. 홍콩의 항셍 지수는 1.41% 급등했고, 중국의 CSI 300은 중앙은행이 1조 위안의 유동성 주입을 약속한 후 2% 이상 급등했습니다.

- 석유, 3주 만에 첫 주간 손실 기록: 브렌트유는 1.94% 하락하여 배럴당 $65.69를 기록했으며, WTI는 2.30% 하락하여 $62.02를 기록했습니다. 두 주요 지표 모두 주간 하락을 기록했으며, 브렌트유는 거의 4% 하락하고 WTI는 3% 이상 하락했습니다. 이는 미국 재고 증가와 OPEC+의 생산 증대 기대감이 가격에 압력을 가했기 때문입니다. 보도에 따르면 회원국들이 하루에 165만 배럴의 생산 삭감을 가속화할 수 있다고 합니다.

- 국채 수익률이 수개월 만에 최저치로 하락: 10년 만기 국채 수익률은 8 베이시스 포인트 이상 하락하여 4.091%로 4월 이후 최저치를 기록하였고, 2년 만기 수익률은 3.526%로 하락했으며, 30년 만기 수익률은 4.769%로 하락했습니다. 이러한 급격한 움직임은 약한 고용 보고서 이후 연준의 완화 정책 기대를 반영한 것이며, 이전의 민간 부문 일자리 부진 자료에서 비롯된 하락 압력을 더욱 가중시켰습니다.

오늘의 외환 시장:

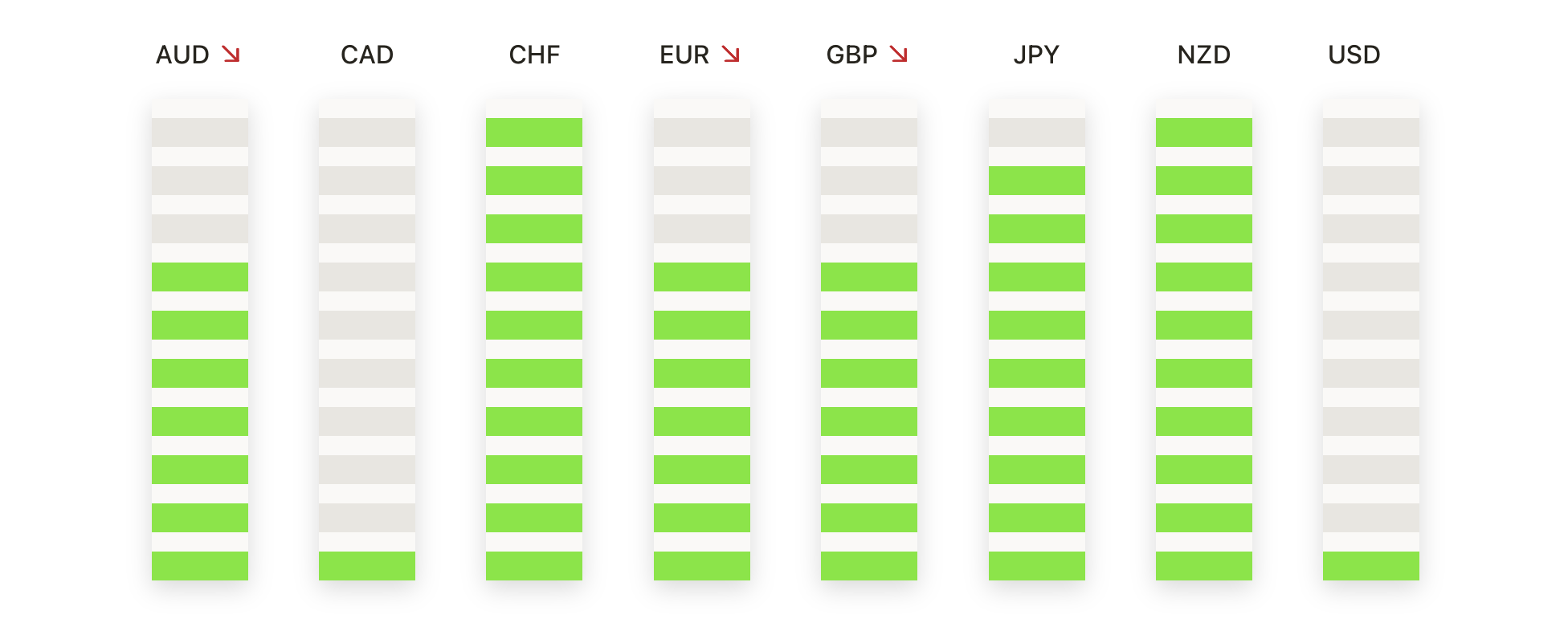

- 유로/달러, 투자자들이 1.1800을 목표로 모멘텀을 구축하다: 유로/달러는 1.1716에서 마감했으며, 0.57% 상승하여 1.1649와 1.1759 사이에서 거래를 마쳤습니다. 반등은 가격을 50일 단순 이동 평균(SMA)인 1.1665 이상으로 올렸으며, 100일 SMA인 1.1528 및 200일 SMA인 1.1064 이상에서 지지를 받도록 유지해주었습니다. 최근 몇 달 동안은 7월 고점인 1.1850 근처에서부터 조정 단계가 이어졌지만, 매수자들은 꾸준히 1.1600 핸들을 방어하며 하방 압력이 제한적임을 보여주었습니다. 8월 동안의 통합은 잘 정의된 범위를 형성했으며, 매도자는 1.1650 이하로 하락을 강요하는 데 반복적으로 실패했으며 상승 진행은 1.1750 바로 아래에서 멈추었습니다. 저항은 1.1750과 1.1800에 설정되어 있으며, 지지는 1.1665 및 그 다음 1.1600에 위치해 있어 이 수준을 무너뜨려야 상승 전망이 약해질 것입니다.

- GBP/USD가 1.3500 핸들을 회복하면서 반등: GBP/USD는 1.3504에 마감하며 0.50% 상승했습니다. 이는 1.3430에서 1.3555 사이를 오가며 변동한 결과입니다. 강세의 일일 캔들은 수요가 새롭게 증가했음을 보여주었고, 1.3458에 위치한 200일 SMA와 1.3478의 50일 SMA가 강화된 지지 기반을 형성하여 넓은 추세를 지속적으로 뒷받침해왔습니다. 이 쌍은 몇 주간 1.3400과 1.3600 사이를 오르내렸고, 세션의 최고치 근처에서 확고한 마감을 하여 모멘텀이 다시 매수자 쪽으로 이동했습니다. 즉각적인 저항은 1.3555와 1.3600에 표시되며, 돌파 시 7월의 최고치인 1.3800 근처로 향하는 길이 열릴 것입니다. 지지는 여전히 1.3450과 1.3400에 있습니다.

- USD/CHF가 0.8000 아래로 하락하며 매도세가 다시 강화됨: USD/CHF는 0.7985로 마감하며 0.8058과 0.7959 사이에서 거래된 이후 0.88% 하락했습니다. 0.8000 수준 아래로의 결정적인 하락은 매도세가 다시 지배력을 확립했음을 확인시켜주는 강력한 약세 캔들을 만들어냈습니다. 가격 움직임은 50일, 100일, 200일 단순 이동 평균선(SMA) 아래에서 안정세를 유지하며 광범위한 추세가 부정적임을 나타내고 있으며, 회복의 강세를 보일 징후는 거의 보이지 않습니다. 모멘텀은 이제 명확히 하락세로 전환되었으며, 더 낮은 고점들은 지속적인 약세를 보강하고 있습니다. 저항은 0.8050과 0.8120에 설정되어 있으며, 지지는 0.7950과 0.7900에 위치해 있어 매도 압력이 강화되면 곧 영향을 받을 수 있습니다.

- USD/JPY는 148.50 테스트 거부 후 후퇴: USD/JPY는 147.48에서 마감하며 146.82와 148.52 사이에서 움직인 후 0.68% 하락했습니다. 강한 하락 캔들은 148.50에서 거부된 것을 확인했고, 이로 인해 50일 SMA인 147.27 아래로 다시 끌어내렸으며 매수자들이 주도권을 잡지 못하게 했습니다. 시장 전반은 7월 고점인 151.00 근처와 8월 저점인 146.00 아래 사이의 넓은 범위에 갇혀 있으며, 상승 랠리는 반복적으로 저항 장벽에 의해 저지되고 있습니다. 200일 SMA인 148.75는 강한 천장 역할을 하여 지속적인 상향돌파를 막고 있으며, 100일 SMA인 145.79는 기초적인 지지층을 제공하고 있습니다. 현재로서는 하락 편향이 나타났으며, 즉각적인 초점은 147.00과 146.00에 맞춰져 있습니다. 저항은 148.50과 148.75에 머물러 있으며, 이러한 수준을 넘어서야 상승 모멘텀이 회복될 수 있습니다.

- AUD/USD가 0.6600을 향해 상승: AUD/USD는 0.6553에 마감하며 0.54% 상승했습니다. 이는 0.6511과 0.6589 사이에서 거래된 후 세션 최고치 근처에서 마감한 결과입니다. 이 상승으로 인해 가격은 50일 SMA인 0.6519를 회복했으며, 100일 SMA는 0.6486, 200일 SMA는 0.6386으로 광범위한 추세를 지원하고 있습니다. 이 통화쌍은 7월 이후 0.6450과 0.6600 사이에서 통합되었으며, 범위 상단의 저항을 여러 차례 넘지 못했습니다. 모멘텀은 이제 다시 상승 쪽으로 기울어졌으며, 저항은 0.6590 및 0.6600에서 다시 시험될 예정입니다. 지지선은 0.6520 그리고 그 다음은 0.6485입니다.

- 금 가격, 상승세 속에서 새 기록 향해 돌파: 금 가격은 $3,592에 정산되었으며, $3,540에서 $3,600 사이를 오가며 1.29% 상승했습니다. 이번 장에서는 최근의 급격한 돌파를 연장하는 높고 강한 양봉이 나타났으며, 현재 가격은 $3,367의 50일 이동 평균선과 $3,343의 100일 이동 평균선 위에 확고하게 자리잡고 있습니다. 구조적으로, $3,450 이상의 상승은 결정적인 가속을 촉발시켰으며, $3,550 이상의 반복적인 마감은 수요가 다시 증가하고 있음을 확인시켜줍니다. 전반적인 추세는 여전히 강한 상승세를 유지하고 있으며, 가파른 이동 평균선이 상승 궤도를 강화하고 있습니다. 현재 주가가 미개척 구역으로 진입하고 있어 추가 상승을 제한할 만한 저항이 거의 없습니다. 저항선은 $3,600과 그 이상에 위치하고 있으며, 지지선은 $3,550과 $3,500에 있어 의미 있는 조정이 발생하기 위해서는 이 지지선들을 돌파해야 합니다.

주요 종목 동향:

- 브로드컴, 오픈 AI와 AI 거래로 급등: 브로드컴은 강력한 분기 실적과 새로운 AI 칩을 설계하기 위한 협력으로 9.4% 상승하여 엔비디아에 도전할 수 있는 가능성을 높였습니다.

- 엔비디아, 경쟁 우려로 하락: 엔비디아는 브로드컴의 AI 칩 시장 진입과 경쟁 심화 가능성을 예측하는 투자자들로 인해 2.7% 하락했다.

- 테슬라, 머스크 보상 패키지 진전: 테슬라는 공격적인 목표가 달성될 경우 최대 1조 달러에 달하는 엘론 머스크 보상 패키지를 공개한 후 3.6% 상승했다.

- 칩 컴플렉스가 브로드컴을 넘어 상승: 반도체에 대한 긍정적인 분위기가 개선됨에 따라 마이크론이 5.8% 상승했으며, ASML, KLA-텐코, 그리고 얼라인 테크놀로지는 3% 이상 상승했습니다.

- 주택 건설업체 주가 상승: DR Horton, Lennar 및 PulteGroup은 2% 이상 상승했으며, Toll Brothers는 국채 수익률 하락으로 주택담보대출 금리 압박이 완화됨에 따라 1.4% 상승했습니다.

- 팔란티어의 약세 지속: AI 관련 소프트웨어 종목에 대한 지속적인 압력으로 인해 팔란티어의 주가는 약 2% 하락했습니다.

- 비트코인 상승에 따른 암호화폐 관련 주식 혼조세: 비트코인은 약 1% 상승했지만 코인베이스는 2.5% 하락했고, 마이크로스트래티지는 2.5% 상승했습니다. Riot Platforms와 MARA Holdings는 0.5% 이상 올랐습니다.

- 메가캡이 구글에 의해 주도된 $21조 달성: 구글이 주도한 급등으로 메가캡 기술 주식들의 총 가치는 이번 주 동안 약 $21조에 이르렀습니다. 금요일에 구글은 1% 이상 상승했습니다.

시장은 약한 고용 보고서가 연방준비제도의 금리 인하 기대를 확신시켰지만 동시에 경제의 강력함에 대한 의문을 제기하면서 한 주를 신중하게 마무리했습니다. 기술주가 회복력을 보였지만, 은행, 에너지, 소비자 주식의 손실로 인해 지수는 하락했습니다. 금은 3,600달러를 넘어 새 사상 최고치를 기록하며 두드러졌고, 국채 수익률은 다개월 최저치로 떨어졌습니다. 투자자들은 이제 이번 달 말에 있을 연준의 결정에 주목하고 있으며, 자신감을 유지하기 위한 정책적 지원을 기대하고 있습니다.