ตลาดหุ้นสหรัฐฯ ปิดผสมเนื่องจากแรงกดดันใหม่ในหุ้นชิปทำให้ Nasdaq ลดลง ขณะที่กำไรที่แข็งแกร่งในวงกว้างสนับสนุนการขึ้นของ Dow และ S&P 500 หุ้นเซมิคอนดักเตอร์ลดลงอย่างหนักหลังจากรายงานการเลื่อนโปรเจกต์ AI ที่มีชื่อเสียง ซึ่งฉุดหุ้นเทคโนโลยีหลักๆ ลงมาและยุติการเพิ่มขึ้นต่อเนื่องของ Nasdaq ในทางตรงกันข้าม หุ้นสุขภาพปรับตัวขึ้นหลังจากผลประกอบการที่แข็งแกร่งจาก IQVIA ช่วยชดเชยการอัปเดตที่น่าผิดหวังจากหุ้นด้านกลาโหมและสินค้าอุปโภคบริโภค ความรู้สึกโดยรวมของตลาดยังคงระมัดระวังก่อนผลประกอบการสำคัญจากบริษัทเทคโนโลยีใหญ่ๆ โดยนักลงทุนยังตามจับตามองพัฒนาการด้านการค้าและการคาดการณ์นโยบายจากธนาคารกลาง

สรุปประเด็นที่ควรจับตา:

- S&P 500 ทำสถิติสูงสุดเป็นครั้งที่ 11 ขณะที่ตลาดโดยรวมมีการหมุนเวียน: ดัชนี S&P 500 ขยับขึ้น 0.06% มาอยู่ที่ 6,309.62 ซึ่งได้รับแรงสนับสนุนจากการเพิ่มขึ้นของหุ้นด้านสุขภาพและหุ้นขนาดเล็ก การหมุนเวียนออกจากหุ้นเทคโนโลยีอย่างกว้างขวางช่วยรักษาดัชนีให้อยู่ในแดนบวกแม้จะมีโมเมนตัมที่เริ่มอ่อนลงก่อนการประกาศผลประกอบการใหญ่ปลายสัปดาห์นี้

- ดาวโจนส์พุ่งขึ้นจากผลประกอบการแข็งแกร่งของอุตสาหกรรมสุขภาพและกลาโหม: ดาวโจนส์ปิดเพิ่มขึ้น 0.40% ที่ 44,502.44 ด้วยแรงหนุนจากหุ้นกลุ่มสุขภาพและผู้รับเหมากลาโหม IQVIA พุ่งขึ้นเกือบ 18% หลังจากรายงานผลประกอบการที่เกินคาด ขณะที่ Northrop Grumman เพิ่มขึ้นกว่า 9% หลังจากปรับเพิ่มแนวโน้มกำไรตลอดทั้งปี

- Nasdaq ร่วงลงเมื่อหุ้นชิปฉุดดัชนีลง: Nasdaq ลดลง 0.39% ที่ 20,892.69 หยุดสถิติชนะหกเซสชันติดต่อกัน ผู้ผลิตชิปขายออกหลังจากมีรายงานว่าโครงการ AI มูลค่า 500 พันล้านดอลลาร์โดย SoftBank และ OpenAI ถูกลดขนาด ส่งผลให้หุ้น Nvidia, Broadcom, และ Taiwan Semiconductor ตกลง

- ยุโรปลดลงต่อเนื่องท่ามกลางความกังวลเกี่ยวกับรายได้และการค้า: Stoxx 600 ลดลง 0.41% ติดต่อกันเป็นวันที่สาม โดยนำโดยการลดลง 1% ใน DAX ของเยอรมนีไปอยู่ที่ 24,050 CAC 40 ของฝรั่งเศสลดลง 0.7% ไปอยู่ที่ 7,744 ในขณะที่ FTSE 100 ของอังกฤษเพิ่มขึ้นเล็กน้อย 0.12% ไปอยู่ที่ 9,023.81 การกู้ยืมของสหราชอาณาจักรเพิ่มขึ้นเป็น 20.7 พันล้านปอนด์ในเดือนมิถุนายน เนื่องจากอัตราเงินเฟ้อทำให้ต้นทุนดอกเบี้ยเพิ่มขึ้นเป็นระดับสูงสุดอันดับสามต่อเดือนนับตั้งแต่มีการบันทึกข้อมูล การเพิ่มขึ้นของราคาสินค้าอาหารเร่งขึ้นถึง 5.2% ทำให้ผู้บริโภคต้องเผชิญกับแรงกดดันและก่อให้เกิดการคาดคะเนเกี่ยวกับการเปลี่ยนแปลงภาษีในอนาคต

- ตลาดหุ้นในภูมิภาคเอเชีย-แปซิฟิกปิดผสมผสานท่ามกลางความเสี่ยงจากนโยบายและการเมือง: หุ้นเอเชียมีผลลัพธ์ที่ผสมผสานเมื่อพิจารณาถึงความเชื่อมั่นในการทำกำไรทั่วโลก, ข้อเสนอแนะจากธนาคารกลาง, และการพัฒนาทางการเมืองท้องถิ่น ดัชนีฮั่งเส็งของฮ่องกงเพิ่มขึ้น 0.54% และดัชนี CSI 300 ของจีนเพิ่มขึ้น 0.82% ในขณะที่ดัชนีนิกเคอิของญี่ปุ่นลดลง 0.11% จากความไม่แน่นอนในการเลือกตั้ง ดัชนีคอสปีของเกาหลีใต้ลดลง 1.27% เนื่องจากราคาผู้ผลิตเพิ่มขึ้น 0.5% เมื่อเทียบรายปี และดัชนี ASX 200 ของออสเตรเลียเพิ่มขึ้น 0.1% หลังจากรายงานการประชุม RBA ยืนยันการลงคะแนนเสียงที่แยกกันในนโยบายอัตราดอกเบี้ย

- ราคาน้ำมันลดลงเป็นวันที่สามเนื่องจากความตึงเครียดทางการค้า: น้ำมันดิบเบรนท์ร่วงลง 0.9% ปิดที่ 68.59 ดอลลาร์ต่อบาร์เรล ขณะที่ WTI ลดลง 1.47% ปิดที่ 66.21 ดอลลาร์ ความกังวลเกี่ยวกับการชะลอตัวของความต้องการน้ำมันเนื่องจากความตึงเครียดด้านภาษีระหว่างสหรัฐฯ-สหภาพยุโรป กดดันราคาเป็นวันที่สามติดต่อกัน โดยสัญญา WTI เดือนกันยายนก็ลดลง 0.7% เหลือ 65.48 ดอลลาร์

- ผลตอบแทนพันธบัตรลดลงก่อนการประชุมสำคัญของเฟด: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีลดลงเหลือ 4.342% เนื่องจากนักลงทุนจัดตำแหน่งก่อนการตัดสินใจของเฟดในสัปดาห์หน้า อัตราผลตอบแทนพันธบัตรอายุ 2 ปีลดลงเหลือ 3.833% และอัตราผลตอบแทนพันธบัตรอายุ 30 ปีลดลงเหลือ 4.911% โดยฟิวเจอร์สเกือบมั่นใจว่าอัตราดอกเบี้ยจะคงอยู่เท่าเดิม

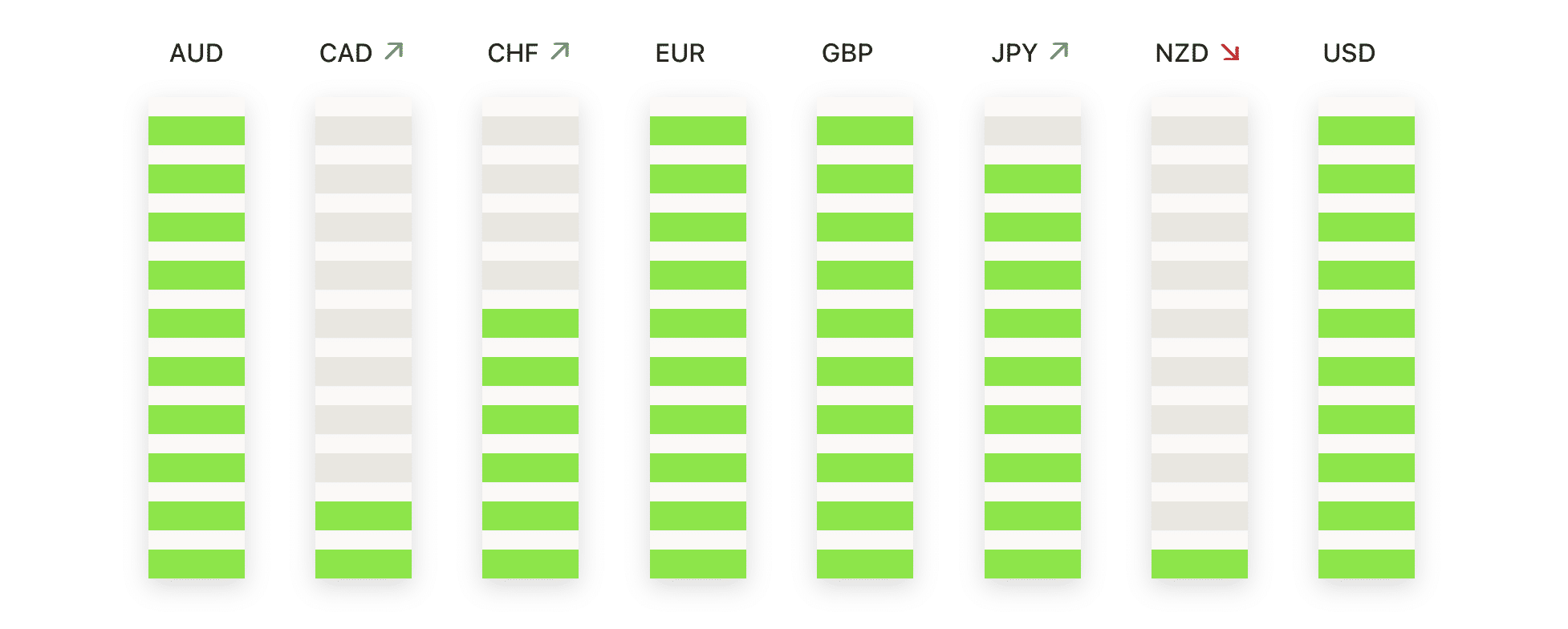

FX วันนี้:

- EUR/USD สร้างแรงผลักดันด้วยการเพิ่มขึ้นห้าวันติดต่อกัน: EUR/USD ปรับขึ้นมาเป็น 1.1754 เพิ่มขึ้น 0.52% ในวันนั้น หลังจากแตะระดับ 1.1761 ชั่วครู่ คู่นี้ได้เพิ่มขึ้นติดต่อกันมาเป็นเวลาห้าวันติดต่อกัน ผลักดันให้เกินแนวต้านระยะสั้นและกลับสู่แนวโน้มขาขึ้นที่ยังคงมีมาตั้งแต่เดือนกุมภาพันธ์ การวางตำแหน่งทางเทคนิคยังคงแข็งแกร่ง โดยราคายังคงอยู่เหนือ SMA 50 วันที่ 1.1523 และค่อยๆ ไต่ขึ้นมาตั้งแต่เด้งกลับที่ 1.1600 กลางเดือน การทะลุผ่านระดับสูงสุดในเดือนกรกฎาคมที่อยู่ต่ำกว่า 1.1800 เล็กน้อยน่าจะกระตุ้นการซื้อเพิ่มเติมไปสู่ระดับ 1.1850 และ 1.1900 การสนับสนุนระยะใกล้อยู่ที่ 1.1700 และ 1.1650 โดยมีการป้องกันที่ระดับต่ำกว่า 1.1600

- GBP/USD ปรับตัวอยู่ใกล้จุดสูงสุดล่าสุดขณะที่กระทิงทดสอบโซน 1.3400: GBP/USD ปิดที่ 1.3369 เพิ่มขึ้น 0.41% หลังจากแตะระดับสูงสุดที่ 1.3379 และต่ำสุดที่ 1.3288 คู่สกุลเงินได้ขยายการเด้งตัวขึ้นจากการดิ่งลงของสัปดาห์ที่แล้วและตอนนี้ซื้อขายอยู่ใต้นิดหน่อยจากจุดสุดยอดล่าสุดใกล้ 1.3400 ซึ่งเป็นระดับที่ได้กันการพุ่งหลายครั้งนับตั้งแต่กลางเดือนมิถุนายน โครงสร้างระยะสั้นยังคงเป็นแนวโน้มขาขึ้น โดยราคายังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3234 และได้รับการสนับสนุนจากระดับต่ำกว่าที่สูงขึ้น ถ้าปิดรายวันเกิน 1.3400 จะเป็นสัญญาณของการทะลุแนวต้านและเปิดทางไปสู่ระดับ 1.3455 และ 1.3510 ในทางตรงกันข้ามระดับสนับสนุนย่อยเห็นได้ที่ 1.3320 ตามด้วย 1.3280 และการร่วงลงต่ำกว่า 1.3230 จะทำให้น้ำหนักโมเมนตัมระยะสั้นอ่อนตัวลง

- USD/JPY ลดลงเมื่อการกลับตัวขยายเข้าสู่พื้นที่สนับสนุนที่สำคัญ: USD/JPY ปิดที่ 146.59 ลดลง 0.53% หลังจากแตะระดับสูงสุดที่ 147.37 และลดลงที่ 146.31 คู่นี้ได้ลดลงเป็นครั้งที่สามติดต่อกัน เสริมสัญญาณของการเคลื่อนไหวของกระทิงที่จางหายไปหลังจากปฏิเสธใกล้ 149 เมื่อสัปดาห์ที่แล้ว การเคลื่อนไหวของราคาได้หมุนต่ำกว่าค่าเฉลี่ยเคลื่อนที่ของ 200 วันที่ 149.58 และกำลังอยู่ในกลุ่มสนับสนุนที่กำหนดโดยค่าเฉลี่ย 100 วันที่ 145.70 และค่าเฉลี่ย 50 วันที่ 145.15 พื้นที่นี้ได้กระตุ้นการฟื้นตัวก่อนหน้านี้ ดังนั้นการตอบสนองที่นี่จะเป็นกุญแจสำคัญ แนวโน้มที่กว้างขึ้นยังคงผสมผสาน แม้ว่ารูปแบบของจุดสูงสุดที่ลดลงจะกำลังก่อตัว การฝ่าผ่านต่ำกว่า 145.00 อย่างชัดเจนจะเปิดทางไปสู่ 144.30 ส่วนการกลับไปเหนือ 147.50 จะเป็นสิ่งจำเป็นเพื่อฟื้นแรงขับเคลื่อนด้านบน

- USD/CHF ร่วงต่ำกว่าระดับจิตวิทยาไปถึงระดับต่ำสุดใหม่: USD/CHF ปิดที่ 0.7918 ลดลง 0.73% หลังจากซื้อขายระหว่าง 0.7992 และ 0.7918 ในระหว่างวัน คู่นี้ได้ทะลุระดับ 0.8000 เป็นครั้งแรกในหลายเดือน ยืนยันถึงแนวโน้มขาลงที่มีมายาวนาน ราคาในขณะนี้กดดันไปที่ระดับต่ำสุดที่เห็นในปีนี้ โดยไม่มีการสนับสนุนที่สำคัญจนถึงจุดต่ำสุดในเดือนมีนาคมใกล้กับ 0.7850 แรงเคลื่อนไหวทางเทคนิคยังคงเป็นลบอย่างชัดเจน โดยราคาเคลื่อนไหวอยู่ใต้เส้นค่าเฉลี่ยเคลื่อนที่หลักทั้งหมด และทุกครั้งที่ฟื้นตัวก็ไม่สามารถเก็บค่าเฉลี่ยเคลื่อนที่ 50 วันได้ ผู้ขายยังคงควบคุมตลาดโดยสมบูรณ์ในขณะที่คู่สกุลเงินนี้อยู่ใต้ช่วงต้าน 0.8000–0.8050 หากระดับ 0.7900 ไม่สามารถรับได้ ขั้นตอนต่อไปของการเคลื่อนที่ลงอาจเกิดขึ้นอย่างรวดเร็ว

- AUD/USD ยังคงแกว่งตัวในกรอบขณะที่มีแรงซื้อเข้ามาใกล้แนวรับ: คู่เงิน AUD/USD เพิ่มขึ้นเป็น 0.6553 โดยเพิ่มขึ้น 0.45% หลังจากดีดตัวจากระดับต่ำสุดที่ 0.6504 คู่เงินยังคงขึ้นลงในกรอบกว้าง โดยมีแนวต้านใกล้ 0.6650 และแนวรับอยู่ที่ประมาณ 0.6450 การเด้งกลับในวันอังคารที่ระดับ SMA 100 วันบ่งชี้ว่ายังมีความสนใจในการซื้อเมื่อราคาลดลง ในขณะที่ราคายังคงลอยอยู่เหนือค่าเฉลี่ย 50 วัน แนวโน้มโดยทั่วไปยังคงเคลื่อนที่ด้านข้าง แต่การเคลื่อนไหวของราคาระยะสั้นแสดงให้เห็นฐานต่ำสุดที่สูงขึ้นและความทนทานบางส่วนที่ด้านล่างของกรอบ ถ้าราคาปิดเหนือ 0.6575 จะช่วยเพิ่มแรงโมเมนตัมระยะสั้นและเพิ่มโอกาสในการทดสอบระดับสูงสุดของเดือนกรกฎาคมอีกครั้ง สำหรับตอนนี้ แนวโน้มยังคงเป็นกลางถึงขาขึ้นตราบใดที่ราคายังคงสูงกว่า 0.6500

- ราคาทองทะลุขึ้นอย่างมั่นใจ พร้อมตั้งเป้าสูงสุดใหม่: ราคาทองคำขึ้นมาที่ $3,431 เพิ่มขึ้น 1.00% หลังจากทำสถิติสูงสุดที่ $3,433 และต่ำสุดที่ $3,383 ในช่วงที่ผ่านมา ทองคำมีการซื้อขายในวันที่แข็งแกร่งที่สุดในหลายสัปดาห์ โดยทะลุผ่านแนวต้านที่ $3,400 และขึ้นมาเหนือช่วงการรวบรวมราคาล่าสุด แรงขาขึ้นได้กลับมาอยู่ข้างผู้ซื้ออีกครั้ง โดยราคาค้าขยายตัวอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $3,327 และห่างจากค่าเฉลี่ยเคลื่อนที่ 100 และ 200 วัน แนวโน้มขาขึ้นที่เริ่มกลับมาตั้งแต่เดือนกุมภาพันธ์ได้กลับมามีอิทธิพลอีกครั้ง โดยมีโครงสร้างที่มั่นคงของจุดต่ำที่สูงขึ้นและการปฏิเสธขาลงหลายครั้ง ตอนนี้แนวต้านทันทีตั้งอยู่ที่ $3,450 โดยมีเป้าหมายรองใกล้ $3,470 หากราคารีเทสต์ที่ $3,400 หรือ $3,380 ในเซสชั่นถัดไป ระดับเหล่านี้คาดว่าจะเป็นโซนสนับสนุนในกรอบการตั้งค่าสุดขาขึ้นที่กว้างขึ้น

ความเคลื่อนไหวของตลาดหุ้น:

- IQVIA Holdings พุ่งขึ้นจากกำไรที่แข็งแกร่ง: หุ้นของ IQVIA เพิ่มขึ้นเกือบ 18% หลังจากบริษัทฯ รายงานรายได้ในไตรมาสที่สองอยู่ที่ 4.02 พันล้านดอลลาร์ สร้างความประหลาดใจจากที่คาดการณ์ไว้ว่าจะอยู่ที่ 3.96 พันล้านดอลลาร์ และมีส่วนในการทำให้ S&P 500 เพิ่มขึ้น

- ดีอาร์ ฮอร์ตัน พุ่งขึ้นหลังปรับเพิ่มคาดการณ์รายได้: ดีอาร์ ฮอร์ตัน พุ่งขึ้นกว่า 16% หลังรายงานยอดขายสุทธิไตรมาส 3 สูงเกินคาดที่ 23,071 หน่วย และปรับเพิ่มคาดการณ์รายได้ทั้งปีเป็น 33.7-34.2 พันล้านดอลลาร์

- หุ้น Northrop Grumman เพิ่มขึ้นจากผลกำไรที่คาดว่าจะสูงขึ้น: หุ้นของ Northrop Grumman เพิ่มขึ้นมากกว่า 9% หลังจากที่บริษัทปรับเพิ่มการคาดการณ์กำไรต่อหุ้น (EPS) ตลอดปีเป็น $25.00–$25.40 ซึ่งเกินกว่าที่ตลาดคาดการณ์ไว้

- หุ้นของ Lockheed Martin ร่วงลงเนื่องจากยอดขายที่อ่อนแอและการชี้นำที่ต่ำลง: Lockheed Martin ร่วงลงเกือบ 11% หลังจากรายงานรายได้ไตรมาสที่ 2 ที่ $18.16 พันล้าน ซึ่งต่ำกว่าที่คาดการณ์ไว้ และลดแนวโน้ม EPS ตลอดทั้งปีให้ต่ำสุดที่ $21.70

- หุ้นของ Philip Morris ลดลงกว่า 8% หลังจากรายได้ในไตรมาสที่ 2 ของบริษัทต่ำกว่าคาดการณ์และแนวโน้มการเติบโตของยอดขายรวมตลอดปีน่าผิดหวัง

- หุ้น General Motors ลดลงมากกว่า 8% หลังจากบริษัทประมาณการณ์ EBIT ที่ปรับปรุงแล้วสำหรับทั้งปีอยู่ระหว่าง $10.00 ถึง $11.37 พันล้านดอลลาร์ ซึ่งค่าเฉลี่ยอยู่ต่ำกว่าฉันทามติ

- MSCI ลดลงเนื่องจากรายได้ที่เกิดขึ้นเป็นประจำที่อ่อนแอลง: MSCI สูญเสียไปกว่า 8% หลังจากรายงานยอดขายการสมัครใหม่สุทธิในไตรมาส 2 อยู่ที่ 43.8 ล้านดอลลาร์ซึ่งต่ำกว่าคาดการณ์ของนักวิเคราะห์ที่ 46.6 ล้านดอลลาร์

รายได้ยังคงเป็นปัจจัยหลักที่มีผลต่อความเชื่อมั่นในตลาด โดยมีการแบ่งแยกอย่างชัดเจนระหว่างภาคส่วนต่างๆ ที่ชี้ให้เห็นถึงการเปลี่ยนแปลงจากเทคโนโลยีไปสู่ภาคสุขภาพและอุตสาหกรรม ในขณะที่ดัชนี S&P 500 คงอยู่ในระดับสูงสุดเป็นประวัติการณ์ หุ้นชิปร่วงลงทำให้น้ำหนักอยู่ใน Nasdaq และความระมัดระวังยังคงมีอยู่ก่อนการประกาศผลจากบริษัทเทคโนโลยีรายใหญ่ ในยุโรป ความกดดันทางการค้าและการคลังเพิ่มบรรยากาศที่ซบเซาทั่วทั้งภูมิภาค ในขณะเดียวกันเอเชียแสดงผลการดำเนินงานที่ไม่แน่นอนเนื่องจากตัวแปรเงินเฟ้อและการเมืองกลับมาเป็นประเด็นสำคัญ ด้วยผลตอบแทนพันธบัตรที่ผ่อนคลายลงและราคาน้ำมันที่ลดลง ตลาดตอนนี้หันไปสนใจการตัดสินใจของธนาคารกลางที่จะเกิดขึ้นและความแข็งแกร่งของบริษัทว่าจะสามารถรักษาทิศทางการเคลื่อนไหวของหุ้นในปัจจุบันได้หรือไม่