Los valores de EE. UU. cerraron mixtos, ya que la renovada presión en las acciones de chips pesó sobre el Nasdaq, mientras que la fortaleza general de las ganancias apoyó las ganancias en el Dow y el S&P 500. Las acciones de semiconductores cayeron bruscamente tras informes de retrasos en una iniciativa de IA de alto perfil, arrastrando a los grandes nombres tecnológicos a la baja y terminando con la racha ganadora del Nasdaq. En contraste, las acciones de salud se recuperaron después de los fuertes resultados de IQVIA, ayudando a compensar las actualizaciones decepcionantes de los sectores de defensa y consumo. El sentimiento más amplio del mercado se mantuvo cauteloso antes de los resultados clave de las principales firmas tecnológicas, con los inversores también monitoreando los desarrollos comerciales y las expectativas del banco central.

Puntos Clave:

- El S&P 500 marca su 11° récord mientras el mercado en general rota: El S&P 500 subió un 0,06% a 6.309,62, respaldado por ganancias en el sector de salud y en las pequeñas capitalizaciones. Una amplia rotación fuera de la tecnología ayudó a mantener el índice en territorio positivo a pesar de la disminución del impulso antes de los importantes informes de ganancias que se publicarán a finales de esta semana.

- El Dow sube gracias a las fuertes ganancias de los sectores de salud y defensa: El Dow subió un 0,40% hasta los 44.502,44, impulsado por un repunte en las acciones de empresas de salud y contratistas de defensa. IQVIA se disparó casi un 18% tras superar las expectativas de ganancias, mientras que Northrop Grumman subió más de un 9% después de aumentar su pronóstico de ganancias anuales.

- El Nasdaq cae mientras las acciones de chips arrastran el índice hacia abajo: El Nasdaq cayó un 0.39% a 20,892.69, terminando una racha de seis sesiones consecutivas de ganancias. Los fabricantes de chips se vendieron después de informes de que una iniciativa de IA de $500 mil millones por parte de SoftBank y OpenAI había sido reducida, afectando a Nvidia, Broadcom y Taiwan Semiconductor.

- Europa amplía pérdidas en medio de preocupaciones por ganancias y comercio: El Stoxx 600 cayó un 0,41% por tercera sesión consecutiva, liderado por una caída del 1% en el DAX de Alemania a 24,050. El CAC 40 de Francia cayó un 0,7% a 7,744, mientras que el FTSE 100 subió un 0,12% a 9,023.81. El endeudamiento del Reino Unido aumentó a £20.7 mil millones en junio, ya que la inflación elevó los costos de intereses al tercer nivel mensual más alto desde que se tienen registros. La inflación de los precios de los alimentos se aceleró al 5.2%, presionando a los consumidores y generando especulaciones sobre posibles cambios fiscales futuros.

- Los mercados de Asia-Pacífico cierran mixtos ante riesgos políticos y de políticas: los valores asiáticos mostraron resultados mixtos mientras los mercados evaluaban el sentimiento de ganancias globales, las guías de los bancos centrales y los desarrollos políticos locales. El Hang Seng de Hong Kong subió un 0,54% y el CSI 300 de China aumentó un 0,82%, mientras que el Nikkei de Japón cayó un 0,11% tras la incertidumbre electoral. El Kospi de Corea del Sur bajó un 1,27% ya que los precios al productor aumentaron un 0,5% interanual, y el ASX 200 de Australia añadió un 0,1% después de que las actas del RBA confirmaran una votación dividida sobre la política de tipos.

- El petróleo cae por tercera sesión debido a las tensiones comerciales: el crudo Brent bajó un 0,9% para situarse en $68,59 por barril, mientras que el WTI perdió un 1,47% cerrando en $66,21. Las preocupaciones sobre la desaceleración de la demanda debido a las tensiones arancelarias entre EE.UU. y la UE presionaron los precios por tercer día consecutivo, con el contrato WTI de septiembre también cayendo un 0,7% a $65,48.

- Los rendimientos de los bonos bajan antes de la reunión clave de la Fed: El rendimiento del bono del Tesoro estadounidense a 10 años disminuyó a 4.342% mientras los inversionistas se preparan para la decisión de la Fed de la próxima semana. El rendimiento a 2 años cayó a 3.833% y el a 30 años bajó a 4.911%, con los futuros indicando casi con certeza que las tasas se mantendrán sin cambios.

FX Hoy:

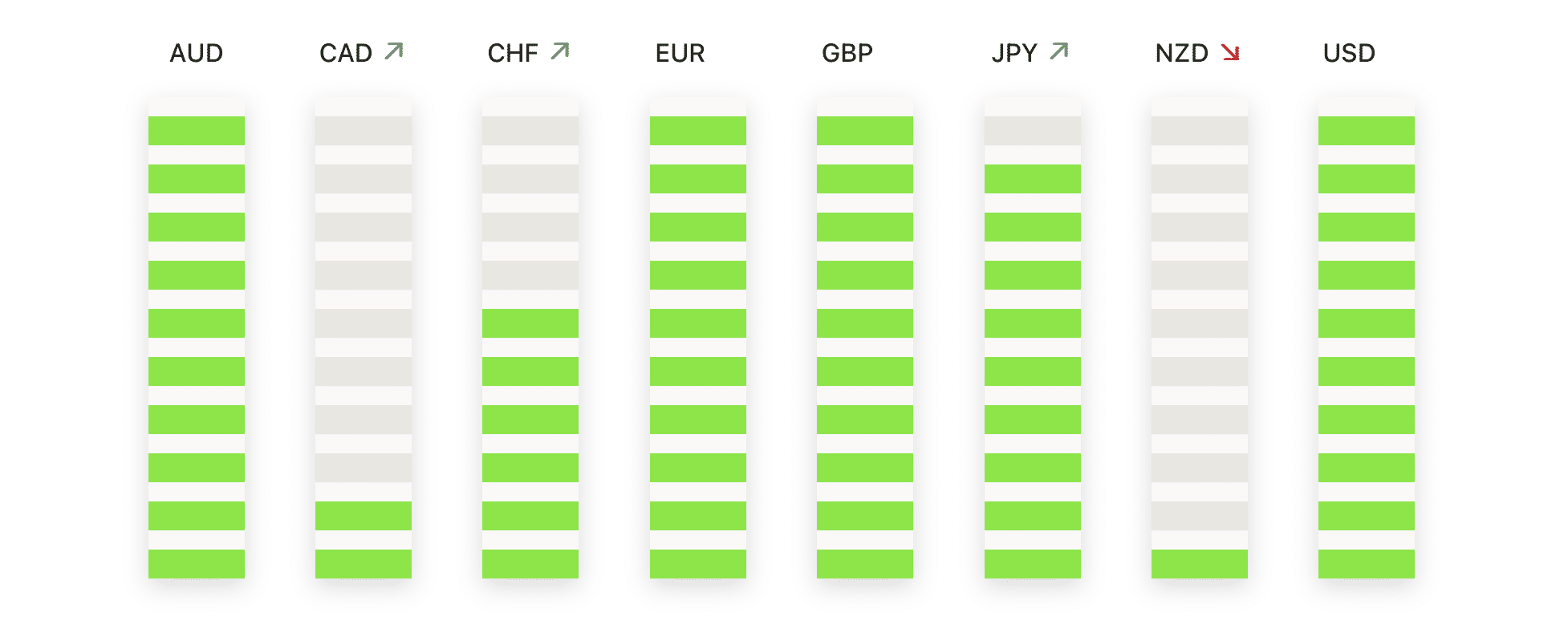

- EUR/USD construye impulso con una racha ganadora de cinco días: El EUR/USD avanzó a 1.1754, con un aumento del 0.52% en el día, después de tocar brevemente 1.1761. El par ha subido ahora durante cinco sesiones consecutivas, superando la resistencia a corto plazo y reanudando la tendencia alcista más amplia que ha estado en vigor desde febrero. La posición técnica sigue siendo sólida, con el precio por encima del SMA de 50 días en 1.1523 y aumentando de manera constante desde que rebotó en 1.1600 a mediados de mes. Una ruptura por encima del máximo de julio, justo por debajo de 1.1800, probablemente desencadenaría compras adicionales hacia 1.1850 y 1.1900. El soporte a corto plazo se encuentra en 1.1700 y 1.1650, con una protección más profunda en 1.1600.

- El GBP/USD se fortalece cerca de los máximos recientes mientras los toros prueban la zona de 1.3400: El GBP/USD cerró en 1.3369, subiendo un 0.41% después de alcanzar un máximo de 1.3379 y un mínimo de 1.3288. El par extendió su rebote desde el descenso de la semana pasada y ahora se negocia justo por debajo del pico reciente cerca de 1.3400, un nivel que ha limitado múltiples rallys desde mediados de junio. La estructura a corto plazo sigue siendo alcista, con el precio por encima del SMA de 50 días en 1.3234 y respaldado por una serie de mínimos más altos. Un cierre diario por encima de 1.3400 señalaría una posible ruptura y abriría el camino hacia 1.3455 y 1.3510. A la baja, se observa un soporte menor en 1.3320 seguido por 1.3280, y una caída por debajo de 1.3230 debilitaría el impulso a corto plazo.

- USD/JPY cae mientras el retroceso se extiende hacia una zona de soporte clave: USD/JPY se estableció en 146.59, cayendo un 0.53% después de alcanzar un máximo de 147.37 y descender a 146.31. El par ha caído durante tres sesiones consecutivas, reforzando las señales de un debilitamiento del impulso alcista tras el rechazo cercano a 149 la semana pasada. La acción del precio se ha rotado por debajo del SMA de 200 días en 149.58 y ahora se encuentra dentro de un conglomerado de soporte definido por el promedio de 100 días en 145.70 y el de 50 días en 145.15. Esta área ha desencadenado rebotes previamente, por lo que la reacción aquí será crucial. La tendencia general sigue siendo mixta, aunque el patrón de máximos más bajos se está configurando. Una ruptura clara por debajo de 145.00 abriría el camino hacia 144.30, mientras que un movimiento por encima de 147.50 sería necesario para restablecer la tracción alcista.

- USD/CHF cae por debajo del nivel psicológico para alcanzar nuevos mínimos: USD/CHF cerró en 0.7918, bajando un 0.73%, después de cotizar entre 0.7992 y 0.7918 durante el día. El par rompió el nivel de 0.8000 por primera vez en meses, confirmando el dominio de la tendencia bajista de larga data. El precio ahora está presionando contra los niveles más bajos vistos este año, sin soporte significativo hasta el mínimo de marzo cerca de 0.7850. El impulso técnico permanece firmemente negativo, con la acción del precio atrapada por debajo de todas las SMA principales y cada intento de recuperación fallando en recuperar incluso la media de 50 días. Los vendedores siguen teniendo el control total mientras el par se mantenga por debajo de la banda de resistencia de 0.8000–0.8050. Si el nivel de 0.7900 no se mantiene, la próxima etapa a la baja podría desarrollarse rápidamente.

- El AUD/USD se mantiene en rango mientras los compradores intervienen cerca del soporte: El AUD/USD subió a 0.6553, ganando un 0.45% después de rebotar desde un mínimo de 0.6504. El par continúa consolidándose en un amplio rango, con una resistencia cerca de 0.6650 y un soporte anclado alrededor de 0.6450. El repunte del martes desde la SMA de 100 días sugiere que el interés comprador sigue activo en las caídas, mientras el precio continúa flotando justo por encima del promedio de 50 días. La tendencia general sigue siendo lateral, pero la acción del precio a corto plazo muestra mínimos más altos y cierta resiliencia en el extremo inferior del rango. Un cierre por encima de 0.6575 mejoraría el impulso a corto plazo y aumentaría las probabilidades de una nueva prueba de los máximos de julio. Por ahora, la perspectiva sigue siendo neutral a alcista mientras el precio se mantenga por encima de 0.6500.

- El oro se dispara con convicción mientras los toros apuntan a nuevos máximos: El oro subió a $3,431, ganando un 1.00% después de alcanzar un máximo de $3,433 y un mínimo de $3,383. El metal registró su sesión más fuerte en semanas, superando la resistencia alrededor de $3,400 y extendiéndose por encima de su reciente rango de consolidación. El impulso está claramente a favor de los compradores, con el precio ahora negociándose bien por encima del SMA de 50 días en $3,327 y alejado de los promedios de 100 y 200 días. La tendencia alcista que comenzó en febrero se ha reafirmado, impulsada por una sólida estructura de mínimos más altos y repetidos rechazos de la baja. La resistencia inmediata ahora se sitúa en $3,450, con objetivos secundarios cerca de $3,470. Si el precio vuelve a probar $3,400 o $3,380 en las próximas sesiones, se espera que esos niveles actúen como zonas de soporte dentro de una configuración alcista más amplia.

Movimientos de Mercado:

- Las acciones de IQVIA Holdings suben gracias a sólidos resultados: Las acciones de IQVIA se dispararon cerca del 18% después de que la compañía reportara ingresos del segundo trimestre de $4.02 mil millones, superando las expectativas de $3.96 mil millones y liderando las ganancias en el S&P 500.

- D.R. Horton se dispara tras elevar su pronóstico de ingresos: D.R. Horton subió más del 16% después de reportar ventas netas del tercer trimestre más fuertes de lo esperado, con 23,071 unidades, y elevar su perspectiva de ingresos anuales a $33.7–$34.2 mil millones.

- Las acciones de Northrop Grumman suben tras mejorar la previsión de beneficios: las acciones de Northrop Grumman subieron más del 9% después de que el contratista de defensa aumentara su pronóstico de EPS para el año completo a $25.00–$25.40, superando el consenso.

- Lockheed Martin cae por ventas débiles y una guía más baja: Lockheed Martin cayó casi un 11% después de reportar ingresos de $18.16 mil millones en el segundo trimestre, no cumpliendo con las previsiones, y reduciendo su proyección de EPS anual a tan solo $21.70.

- Philip Morris cae por ingresos decepcionantes y perspectivas débiles: Las acciones de Philip Morris cayeron más del 8% después de que los ingresos del segundo trimestre de la compañía no alcanzaran las estimaciones y la guía de crecimiento orgánico de las ventas para el año completo fuera desalentadora.

- Las acciones de General Motors cayeron más del 8% después de que la compañía pronosticara un EBIT ajustado para todo el año entre $10.00 y $11.37 mil millones, con el punto medio por debajo del consenso.

- MSCI cae debido a una disminución en los ingresos recurrentes: MSCI perdió más del 8% después de registrar ventas netas de nuevas suscripciones de $43.8 millones en el segundo trimestre, quedando por debajo del pronóstico de los analistas de $46.6 millones.

Las ganancias continuaron dominando el sentimiento del mercado, con una marcada división entre sectores que destaca el cambio de tecnología hacia nombres en los sectores de salud e industrial. Mientras que el S&P 500 se mantuvo en niveles récord, las acciones más débiles de semiconductores afectaron al Nasdaq, y la cautela persistió ante los resultados de las principales empresas tecnológicas. En Europa, las presiones comerciales y fiscales añadieron un tono moderado en toda la región, mientras que Asia mostró un desempeño fragmentado a medida que la inflación y los factores políticos volvían a enfocarse. Con la reducción de los rendimientos de los bonos y los precios del petróleo bajo presión, los mercados ahora dirigen su atención a las próximas decisiones de los bancos centrales y si la fortaleza corporativa puede mantener el impulso actual de las acciones.