As ações dos EUA subiram na sexta-feira, com o Dow Jones Industrial Average e o S&P 500 fechando em níveis recordes, encerrando uma semana forte impulsionada pelo primeiro corte de taxa do Federal Reserve desde dezembro. Os investidores deixaram de lado preocupações com avaliações e volatilidade, focando em vez disso no apoio político e no forte momento corporativo. O Nasdaq também avançou, liderado pela força da Apple e da Tesla, enquanto as ações de pequenas empresas devolveram alguns ganhos após atingir novos máximos no início da sessão.

Principias Pontos:

- Dow atinge recorde histórico: O Dow adicionou 172,85 pontos, ou 0,37%, para fechar em 46.315,27, um novo recorde histórico de fechamento. O índice subiu 1% na semana, impulsionado pelo afrouxamento da política do Fed e pela força renovada em ações de primeira linha.

- S&P 500 amplia ganhos: O S&P 500 subiu 0,49% para fechar em 6.664,36, avançando 1,2% na semana. Os investidores receberam bem o corte de um quarto de ponto do Fed, embora o presidente do Fed, Jerome Powell, tenha caracterizado a medida como um “corte de gestão de risco” em vez do início de um ciclo completo de afrouxamento.

- Nasdaq lidera desempenho semanal: O Nasdaq Composite subiu 0,72% para 22.631,48, terminando a semana com alta de 2,2%, à medida que o impulso nas ações de tecnologia continuou. A Apple subiu 3,2% com o lançamento global do seu mais recente iPhone, enquanto a Tesla ganhou 2,2%.

- Mercados Europeus Mistos à Medida que Comércio e Dados Direcionam o Sentimento: As ações europeias terminaram de forma desigual, com o Stoxx 600 caindo 0,04% e o FTSE 100 perdendo 0,72% na semana, chegando a 9.216,67, à medida que exportadores e empresas de energia ficaram para trás. O DAX da Alemanha deslizou 0,15% para 23.639,41, enquanto o CAC 40 da França fechou marginalmente mais baixo na sexta-feira, mas conseguiu uma alta semanal de 0,3% após oscilações ligadas aos debates orçamentários. O FTSE MIB da Itália ficou quase estável em 42.312. A Espanha se destacou, pois o INE revisou o crescimento do PIB de 2024 para 3,5%, ante 3,2%, e a S&P elevou a classificação soberana para A+. As ações sensíveis ao comércio tiveram dificuldades, com a Maersk caindo 5,9% e a Kuehne + Nagel caindo 9,1%, enquanto os preços ao produtor na Alemanha caíram 2,2% em termos anuais, mais do que o previsto. As vendas no varejo do Reino Unido aumentaram 0,5% em agosto, superando as estimativas, impulsionadas por roupas e lojas de departamentos, embora a tendência de três meses permanecesse fraca.

- Os mercados asiáticos reverteram os ganhos iniciais enquanto a cautela com a política prevalece: o índice Nikkei 225 do Japão caiu 0,57%, para 45.045,81, após o Banco do Japão manter as taxas inalteradas em 0,5%, mesmo com a inflação básica tendo caído para 2,7%, o menor nível desde novembro passado. O Topix também deslizou 0,35%, enquanto o rendimento japonês de dois anos subiu para 0,885%, o mais alto desde 2008. O ASX 200 da Austrália adicionou 0,32%, para 8.773,5, enquanto o Kospi da Coreia do Sul perdeu 0,46%, para 3.445,24, à medida que estrangeiros venderam 117,4 bilhões de won em ações; o Kosdaq ganhou 0,7%, para 863,11, deixando o Kospi com um aumento de 44,12% no acumulado do ano. O Hang Seng de Hong Kong permaneceu estável em 26.545,1 e o CSI 300 da China se manteve em 4.501,92, com foco no IPO de 25 bilhões de dólares de Zijin Gold previsto para o final deste mês. O Nifty 50 da Índia caiu 0,38%, embora a Adani Enterprises tenha subido mais de 4% após os reguladores liberarem o grupo de alegações de má conduta.

- Preços do Petróleo Enfraquecem Apesar dos Ganhos Semanais: O Brent crude fechou 1.1% mais baixo a $66.68 por barril e o WTI caiu 1.4% para $62.68, embora ambos os benchmarks tenham registrado um segundo avanço semanal. Um aumento inesperado de 4 milhões de barris nos estoques de destilados dos EUA levantou novas preocupações sobre a demanda, compensando o otimismo com o corte de taxa do Fed. Analistas também destacaram o fornecimento constante dos produtores e a manutenção das refinarias como ventos contrários de curto prazo.

- Rendimentos do Tesouro dos EUA sobem para máximas de duas semanas: O rendimento de 10 anos subiu para 4,127%, o de 2 anos subiu para 3,572% e o de 30 anos avançou para 4,745%, seus níveis mais altos desde o início de setembro. A alta nos rendimentos de longo prazo contrastou com o corte de um quarto de ponto pelo Fed, enquanto os investidores avaliavam os riscos de inflação, as pressões fiscais e a emissão de dívidas. Os pedidos semanais de auxílio-desemprego diminuíram após um aumento na semana passada, atenuando os temores de novas demissões.

FX Hoje:

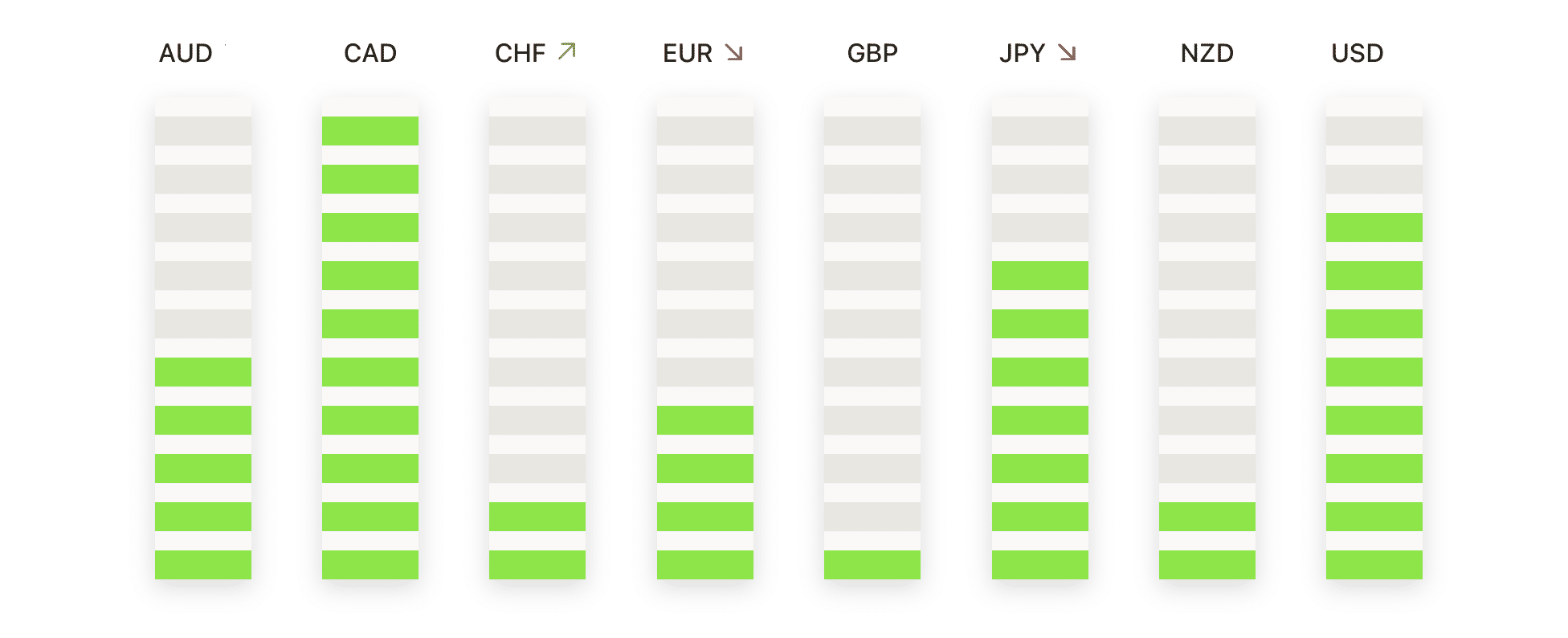

- EUR/USD Estende Declínio enquanto Vendedores Mantêm Pressão: EUR/USD fechou a 1,1724, em queda de 0,38%, após negociar entre 1,1793 e 1,1729. O movimento estendeu o recuo desde a tentativa desta semana de alcançar 1,1900, com repetidas falhas em torno de 1,1850–1,1900 reforçando a oferta superior. O par permanece apoiado pela média de 50 dias em 1,1667, a de 100 dias em 1,1566 e a de 200 dias em 1,1120, todos subindo para preservar a tendência de alta de médio prazo que existe desde o final de julho. A sequência de mínimos mais altos permanece intacta, mas o momentum enfraqueceu conforme o preço se encontra abaixo da média de 20 dias em 1,1749. O suporte imediato agora está em 1,1700 e depois na média de 50 dias em 1,1667, enquanto a resistência é vista primeiro em 1,1800. Um fechamento diário acima de 1,1800 seria necessário para reorientar 1,1900 e reafirmar o controle altista.

- GBP/USD cai enquanto vendedores desafiam zona de suporte: GBP/USD fechou a 1,3470, uma queda de 0,62%, após negociar entre 1,3560 e 1,3463. O par terminou logo acima da média de 50 dias em 1,3465, mas abaixo da média de 100 dias em 1,3481, destacando esse pequeno intervalo como uma zona de inflexão crucial. Desde julho, falhas repetidas acima de 1,3700 limitaram o progresso, mantendo a estrutura geral em um intervalo. Os vendedores agora controlam o curto prazo com o foco imediato em 1,3450–1,3460 e depois em 1,3400 se a pressão aumentar. A resistência está escalonada em 1,3550 e 1,3650, mas apenas um fechamento diário decisivo acima da média de 100 dias em 1,3481 estabilizaria a perspectiva e reabriria o caminho ascendente.

- USD/CHF Recupera de Baixas, mas Tendência de Queda Persiste: USD/CHF fechou em 0,7956, alta de 0,44%, após negociar entre 0,7902 e 0,7969. Compradores entraram perto do piso de 0,7850 visto no início da semana, mas o par permanece limitado abaixo da média de 50 dias em 0,8019, da média de 100 dias em 0,8089 e da média de 200 dias em 0,8367, mantendo a sequência de queda mais ampla de máximas mais baixas intacta. O suporte permanece em 0,7900 e 0,7850, com demanda concentrada na base recente, enquanto a resistência está em 0,8000 e depois em 0,8050. A menos que o preço rompa decisivamente acima da média de 50 dias, os ralis são provavelmente corretivos dentro da tendência de baixa em andamento.

- AUD/USD Estende Retração com Mudança de Momentum para Baixa: O AUD/USD terminou em 0.6592, uma queda de 0,29%, após negociar entre 0.6612 e 0.6586. A queda soma-se à reversão desde o pico desta semana perto de 0.6700, com o preço agora lutando para manter uma tração ascendente. O par permanece suportado acima da média de 50 dias em 0.6533, da média de 100 dias em 0.6509 e da média de 200 dias em 0.6455, mantendo a estrutura mais ampla sustentada por baixas mais altas desde meados de agosto. No entanto, o risco de curto prazo se inclinou para baixo, com suporte em 0.6560 e depois na média de 50 dias em 0.6533. A resistência está inicialmente em 0.6620, seguida por 0.6680, com uma recuperação acima de 0.6620 necessária para restaurar o momentum altista.

- Extendendo Rali, Prata Ruma para Novos Topos. Prata fechou a $42,94, com alta de 2,74%, após oscilar entre $41,66 e $43,07 em um movimento de forte continuidade. O mercado continua firmemente suportado acima da média de 50 dias em $39,13, da média de 100 dias em $36,86 e da média de 200 dias em $34,05, todas subindo para reforçar a estrutura altista. Sucessivas mínimas mais altas desde meados de agosto sustentam o rompimento, com os compradores agora mirando a resistência em $43,50 e depois em $44,00. Na parte inferior, o suporte aparece em $42,00 e $41,00, ambos os níveis esperados para atuar como zonas de demanda para manter a tendência.

- Ouro avança em direção a $3,700 à medida que a tendência de alta acelera: O ouro subiu 1,05% para fechar em $3,681 após negociar entre $3,632 e $3,685. O rali continua ganhando força acima da média de 50 dias em $3,433, da média de 100 dias em $3,376 e da média de 200 dias em $3,250, todas em tendência de alta, confirmando a força do movimento. Sucessivas mínimas mais altas desde meados de agosto reforçam a confiança no rompimento acima de 3,600, com os touros de olho na resistência em $3,700 e depois em $3,750 se o momentum continuar. O primeiro suporte está em $3,650, seguido por $3,600, com ambos os níveis esperados para atuar como áreas-chave de demanda.

Movimentos de Mercado:

- A Apple dispara com o lançamento do iPhone: A Apple subiu 3,2% com o lançamento global de seu novo iPhone, impulsionando as megacaps. A Tesla aumentou 2,2%, enquanto a Alphabet e a Microsoft avançaram mais de 1%. Nvidia, Amazon e Meta também terminaram em alta.

- Ações da Oracle Sobem com Conversas sobre Acordo de Nuvem com a Meta: A Oracle subiu mais de 4% após relatos de que está em negociações com a Meta Platforms sobre um possível acordo de computação em nuvem no valor de $20 bilhões.

- FedEx ganha com resultados melhores que o esperado: As ações da FedEx subiram mais de 2% após a empresa reportar um lucro ajustado por ação (EPS) de $3,83 no primeiro trimestre, superando o consenso de $3,59.

- Warner Bros Discovery avança com especulação de oferta: Warner Bros Discovery subiu mais de 2% após a CNBC relatar que a Paramount Skydance poderia fazer uma oferta de aquisição na faixa de $22 a $24 por ação.

- CoreWeave Sobe com Nova Cobertura: A CoreWeave subiu mais de 3% depois que a Loop Capital Markets iniciou cobertura com uma classificação de compra e um preço-alvo de $165.

- Scholastic cai com prejuízo maior: Scholastic caiu mais de 12% após registrar um prejuízo ajustado por ação de $2,52 no primeiro trimestre, maior do que o esperado $2,44, afetando o sentimento dos investidores.

- Hess Midstream cai devido à previsão de gastos: Hess Midstream caiu mais de 10% após anunciar que espera reduzir os gastos de capital em 2026 e 2027.

- Lennar cai após receita abaixo do esperado: A Lennar teve uma queda de mais de 4% após relatar uma receita de $8,81 bilhões no terceiro trimestre, abaixo da previsão de $9,05 bilhões, e orientar novos pedidos para o quarto trimestre abaixo das expectativas.

- Intel caiu por conta de rebaixamento de corretora: As ações da Intel caíram mais de 3% depois que a Citigroup reduziu sua classificação de neutra para vender e baixou seu preço-alvo para $29.

Os mercados fecharam a semana de forma mista globalmente, mas as máximas históricas de Wall Street destacaram um renovado otimismo após a mudança de política do Fed. O comércio europeu e asiático refletiu cautela em relação aos sinais políticos e de política monetária, enquanto as commodities continuaram a apresentar movimentos decisivos. Com as ações esticadas por métricas de avaliação e os rendimentos subindo, os investidores podem enfrentar um período de consolidação, embora a tendência predominante continue sustentada pela confiança no apoio político e na força corporativa.