Las acciones estadounidenses subieron el viernes, con el Promedio Industrial Dow Jones y el S&P 500 cerrando en máximos históricos para culminar una semana fuerte impulsada por el primer recorte de tasas de la Reserva Federal desde diciembre. Los inversores dejaron de lado las preocupaciones sobre las valoraciones y la volatilidad, enfocándose en cambio en el apoyo de la política y el fuerte impulso corporativo. El Nasdaq también avanzó, liderado por la fortaleza de Apple y Tesla, mientras que las empresas de pequeña capitalización retrocedieron algunas ganancias después de alcanzar nuevos máximos a principios de la sesión.

Puntos Clave:

- Dow en un récord histórico: El Dow sumó 172.85 puntos, o un 0.37%, para cerrar en 46,315.27, un nuevo récord histórico de cierre. El índice aumentó un 1% durante la semana, impulsado por la flexibilización de la política de la Reserva Federal y la renovada fortaleza de las acciones de primera línea.

- El S&P 500 extiende ganancias: El S&P 500 subió un 0,49% para cerrar en 6.664,36, avanzando un 1,2% durante la semana. Los inversores acogieron con agrado el recorte de un cuarto de punto por parte de la Reserva Federal, aunque el presidente de la Fed, Jerome Powell, caracterizó la medida como un «recorte de gestión de riesgos» en lugar del comienzo de un ciclo completo de relajación.

- Nasdaq lidera el rendimiento semanal: el Nasdaq Composite subió un 0.72% a 22,631.48, terminando la semana con una subida del 2.2% debido a la continuidad del impulso en las acciones tecnológicas. Apple subió un 3.2% con el lanzamiento global de su último iPhone, mientras que Tesla aumentó un 2.2%.

- Mercados Europeos Mixtos Mientras el Comercio y los Datos Impulsan el Sentimiento: Las acciones europeas terminaron de manera desigual, con el Stoxx 600 bajando un 0,04% y el FTSE 100 perdiendo un 0,72% en la semana hasta los 9.216,67, mientras los exportadores y los nombres del sector energético quedaron rezagados. El DAX de Alemania cayó un 0,15% hasta los 23.639,41, mientras que el CAC 40 de Francia cerró ligeramente a la baja el viernes, aunque logró un aumento semanal del 0,3% después de las oscilaciones vinculadas a los debates presupuestarios. El FTSE MIB de Italia quedó prácticamente plano en 42.312. España destacó ya que el INE revisó el crecimiento del PIB para 2024 al alza hasta el 3,5% desde el 3,2% y S&P elevó la calificación soberana a A+. Las acciones sensibles al comercio lucharon, con Maersk bajando un 5,9% y Kuehne + Nagel retrocediendo un 9,1%, mientras que los precios al productor de Alemania cayeron un 2,2% interanual, más de lo previsto. Las ventas minoristas del Reino Unido aumentaron un 0,5% en agosto, superando las estimaciones, lideradas por la ropa y las grandes almacenes, aunque la tendencia trimestral se mantuvo débil.

- Los mercados asiáticos revierten ganancias iniciales mientras prevalece la cautela política: El Nikkei 225 de Japón cayó un 0,57% a 45.045,81 después de que el Banco de Japón mantuviera las tasas sin cambios en 0,5%, incluso cuando la inflación subyacente disminuyó a 2,7%, su nivel más bajo desde noviembre pasado. El Topix también retrocedió un 0,35%, mientras que el rendimiento a dos años de Japón subió a 0,885%, el más alto desde 2008. El ASX 200 de Australia añadió un 0,32% a 8.773,5, mientras que el Kospi de Corea del Sur perdió un 0,46% a 3.445,24 ya que los extranjeros vendieron 117.400 millones de won en acciones; el Kosdaq ganó un 0,7% a 863,11, dejando al Kospi con una subida del 44,12% en lo que va del año. El Hang Seng de Hong Kong se mantuvo plano en 26.545,1 y el CSI 300 de China se mantuvo en 4.501,92, con el foco en la OPI de 25.000 millones de HK$ de Zijin Gold prevista para finales de este mes. El Nifty 50 de India perdió un 0,38%, aunque Adani Enterprises subió más del 4% después de que los reguladores despejaron al grupo de acusaciones de mala conducta.

- Los precios del petróleo se debilitan a pesar de las ganancias semanales: el crudo Brent cerró un 1.1% más bajo a $66.68 por barril y el WTI cayó un 1.4% a $62.68, aunque ambos índices de referencia registraron un segundo avance semanal consecutivo. Un inesperado aumento de 4 millones de barriles en los inventarios de destilados de EE.UU. generó nuevas preocupaciones sobre la demanda, contrarrestando el optimismo producido por el recorte de tasas de la Reserva Federal. Los analistas también señalaron un suministro constante por parte de los productores y el mantenimiento de refinerías como vientos en contra a corto plazo.

- Los rendimientos del Tesoro de EE. UU. suben a máximos de dos semanas: el rendimiento a 10 años subió al 4.127%, el de 2 años aumentó al 3.572% y el de 30 años avanzó al 4.745%, sus niveles más altos desde principios de septiembre. El aumento en los rendimientos a largo plazo contrastó con el recorte de un cuarto de punto de la Fed, mientras los inversores sopesaban los riesgos de inflación, las presiones fiscales y la emisión de deuda. Las solicitudes semanales de desempleo disminuyeron después de un repunte la semana pasada, atenuando los temores de crecientes despidos.

FX Hoy:

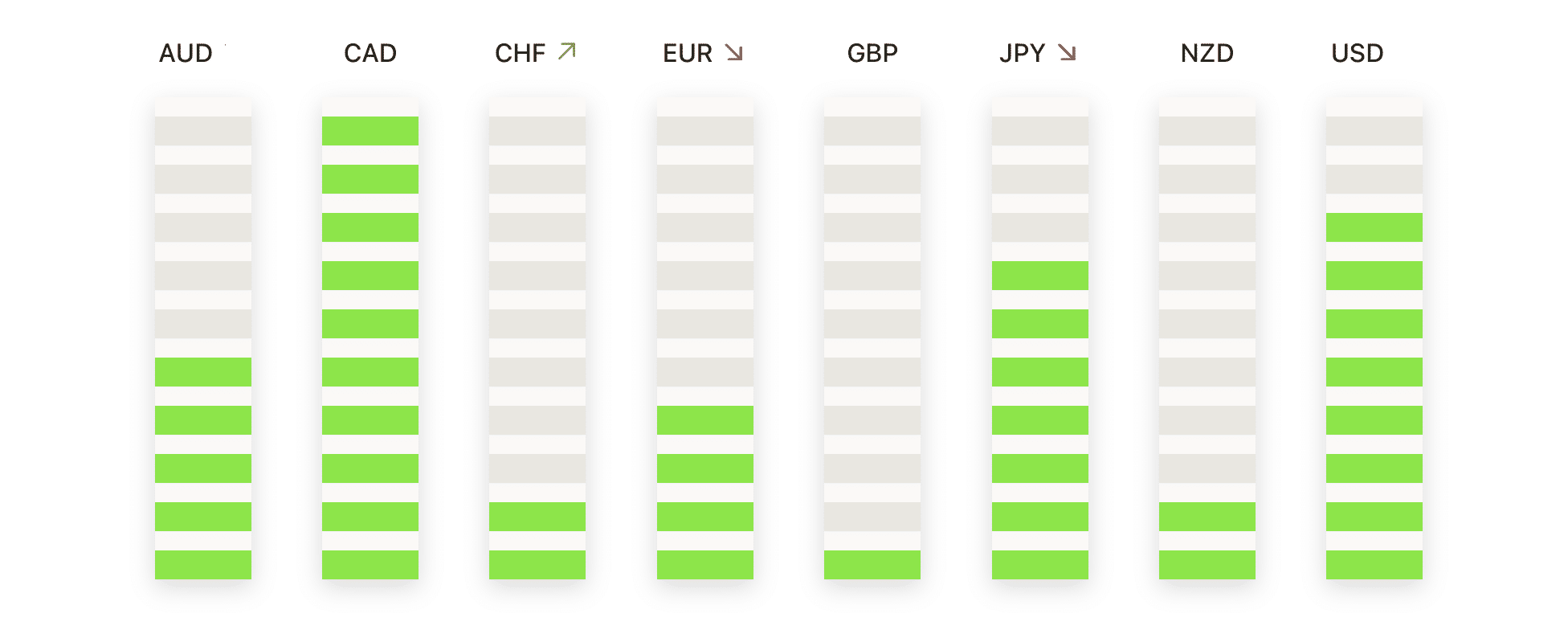

- EUR/USD extiende su declive ya que los vendedores mantienen la presión: EUR/USD cerró en 1.1724, con una baja del 0,38%, después de negociar entre 1.1793 y 1.1729. El movimiento extendió el retroceso desde el impulso de esta semana hacia 1.1900, con repetidos fracasos alrededor de 1.1850-1.1900 reforzando la oferta superior. El par sigue respaldado por la media de 50 días en 1.1667, la de 100 días en 1.1566 y la de 200 días en 1.1120, todas en alza para preservar la tendencia alcista a medio plazo que ha mantenido desde finales de julio. La secuencia de mínimos más altos permanece intacta, pero el impulso se ha suavizado ya que el precio se encuentra por debajo de la media de 20 días en 1.1749. El soporte inmediato ahora está en 1.1700 y luego en la media de 50 días en 1.1667, mientras que la resistencia se observa primero en 1.1800. Se necesitaría un cierre diario por encima de 1.1800 para reenfocar 1.1900 y reafirmar el control alcista.

- GBP/USD retrocede mientras los vendedores desafían la zona de soporte: GBP/USD se situó en 1.3470, bajando un 0.62%, tras haber operado entre 1.3560 y 1.3463. El par terminó justo por encima del promedio de 50 días en 1.3465, pero por debajo del promedio de 100 días en 1.3481, destacando este estrecho grupo como una zona de inflexión crucial. Desde julio, los repetidos fracasos por encima de 1.3700 han limitado el progreso, manteniendo la estructura general en un rango. Los vendedores ahora controlan el corto plazo, con un enfoque inmediato en 1.3450–1.3460 y luego en 1.3400 si la presión aumenta. La resistencia se sitúa en capas en 1.3550 y 1.3650, pero solo un cierre diario decisivo por encima del promedio de 100 días en 1.3481 estabilizaría el panorama y reabriría el camino al alza.

- USD/CHF rebota desde mínimos pero la tendencia bajista se mantiene: USD/CHF cerró a 0.7956, subiendo un 0.44%, después de negociar entre 0.7902 y 0.7969. Los compradores intervinieron cerca del suelo de 0.7850 visto anteriormente en la semana, pero el par sigue limitado por debajo del promedio de 50 días en 0.8019, el de 100 días en 0.8089 y el de 200 días en 0.8367, manteniendo intacta la secuencia bajista más amplia de máximos decrecientes. El soporte sigue en 0.7900 y 0.7850, con demanda concentrada en la base reciente, mientras que la resistencia se encuentra en 0.8000 y luego en 0.8050. A menos que el precio rompa decisivamente por encima del promedio de 50 días, los repuntes probablemente sean correctivos dentro de la tendencia bajista en curso.

- AUD/USD amplía retroceso mientras el impulso cambia a la baja: AUD/USD terminó en 0.6592, con una caída del 0.29%, tras cotizar entre 0.6612 y 0.6586. La caída se suma a la reversión desde el pico de esta semana cerca de 0.6700, con el precio ahora luchando por mantener la tracción al alza. El par sigue respaldado por encima del promedio de 50 días en 0.6533, el de 100 días en 0.6509 y el de 200 días en 0.6455, manteniendo la estructura general sustentada por mínimos más altos desde mediados de agosto. El riesgo a corto plazo, sin embargo, se ha inclinado a la baja, con soporte en 0.6560 y luego el promedio de 50 días en 0.6533. La resistencia se encuentra inicialmente en 0.6620, seguida por 0.6680, necesitando una recuperación a través de 0.6620 para restaurar el impulso alcista.

- La plata extiende el repunte hacia nuevos máximos: la plata cerró en $42.94, subiendo un 2.74%, después de oscilar entre $41.66 y $43.07 en un movimiento continuo fuerte. El mercado se mantiene firmemente soportado por encima del promedio de 50 días en $39.13, el de 100 días en $36.86 y el de 200 días en $34.05, todos en ascenso para reforzar la estructura alcista. Mínimos sucesivos más altos desde mediados de agosto respaldan la ruptura, con compradores ahora apuntando a la resistencia en $43.50 y luego $44.00. A la baja, los soportes se sitúan en $42.00 y $41.00, niveles que se espera actúen como zonas de demanda para mantener la tendencia.

- El oro avanza hacia $3,700 a medida que la tendencia alcista se acelera: El oro ganó 1.05% para cerrar en $3,681 después de operar entre $3,632 y $3,685. El rally continúa ganando impulso por encima del promedio de 50 días en $3,433, el de 100 días en $3,376 y el de 200 días en $3,250, todos ellos en tendencia alcista para confirmar la fortaleza del movimiento. Mínimos más altos sucesivos desde mediados de agosto refuerzan la confianza en la ruptura por encima de $3,600, con los toros apuntando a una resistencia en $3,700 y luego en $3,750 si el impulso se mantiene. El primer soporte se encuentra en $3,650, seguido por $3,600, con ambos niveles esperados para actuar como áreas clave de demanda.

Movimientos de Mercado:

- Apple sube con el lanzamiento del iPhone: Apple ganó un 3,2% cuando su último iPhone salió a la venta a nivel mundial, impulsando las megacaps. Tesla subió un 2,2%, mientras que Alphabet y Microsoft avanzaron más del 1%. Nvidia, Amazon y Meta también terminaron en alza.

- Oracle sube por conversaciones de acuerdo de nube con Meta: Oracle subió más del 4% después de informes de que está en conversaciones con Meta Platforms sobre un posible acuerdo de computación en la nube de $20 mil millones.

- FedEx aumenta tras superar las expectativas de ganancias: FedEx subió más del 2% después de reportar un EPS ajustado del primer trimestre de $3.83, por encima del consenso de $3.59.

- Warner Bros Discovery avanza por especulaciones de oferta: Warner Bros Discovery subió más del 2% después de que CNBC informara que Paramount Skydance podría hacer una oferta de adquisición en el rango de $22 a $24 por acción.

- CoreWeave sube con una nueva cobertura: CoreWeave ganó más del 3% después de que Loop Capital Markets iniciara la cobertura con una calificación de compra y un precio objetivo de $165.

- Scholastic cae debido a una mayor pérdida: Scholastic cayó más del 12% después de reportar una pérdida ajustada por acción de $2.52 en el primer trimestre, mayor que la esperada de $2.44, afectando el sentimiento de los inversores.

- Hess Midstream se desploma por perspectivas de gasto: Hess Midstream cayó más de un 10% después de decir que espera un menor gasto de capital en 2026 y 2027.

- Lennar cae por ingresos menores a los esperados: Lennar bajó más del 4% después de reportar ingresos de $8.81 mil millones en el tercer trimestre, por debajo de los $9.05 mil millones previstos, y guiar los nuevos pedidos del cuarto trimestre por debajo de las expectativas.

- Intel cae tras la rebaja de calificación de un corredor: Intel cayó más del 3% después de que Citigroup redujera su calificación de neutral a vender y bajara su precio objetivo a $29.

Los mercados cerraron la semana con una nota mixta a nivel mundial, pero los récords de Wall Street subrayaron un renovado optimismo tras el cambio de política de la Reserva Federal. El comercio en Europa y Asia reflejó cautela en torno a las señales políticas y de políticas públicas, mientras que las materias primas continuaron con movimientos decisivos. Con las acciones estiradas por métricas de valoración y los rendimientos aumentando, los inversores podrían enfrentar un período de consolidación, aunque la tendencia predominante sigue respaldada por la confianza en el apoyo de las políticas y la fortaleza corporativa.