木曜日に米国株は下落しました。著名なAI受益企業に対する売り圧力の再燃が市場全体のセンチメントに影響を及ぼしたためです。セクター全体で収益の更新がまちまちであったことから、バリュエーションに対する懸念が再び浮上しました。一方、10月のレイオフ発表の急増により、経済可視性が減少している中での労働市場の回復力に対する新たな不安が生じました。投資家はワシントンでの動向にも注目しています。関税権限を巡る最高裁の議論が政策の変化への期待をもたらしたためです。

主なポイント:

- ダウ下落、AI株がセンチメントに影響:ダウ工業株30種平均は398.70ポイント(0.84%)下落し、終値は46,912.30となった。損失はAI取引に関連する大型株によって主導されており、混合する収益反応の中で評価額に対する新たな精査が反映されている。

- S&P 500、市場全体の弱まりで滑る:S&P 500は1.12%下落し、6,720.32で取引を終えた。主要なセクターのほとんどにわたって下落が見られ、特にテクノロジーが最大の重しとなった。一方、防御的な分野は比較的安定したパフォーマンスを見せた。

- ナスダック、AI取引の逆転で下落: ナスダック総合指数は1.9%下落し、23,053.99で終えました。これにより、ナスダック100は4月初め以来の最も弱い週次パフォーマンスを記録しました。Nvidia、Microsoft、AMD、およびPalantirを含む主要なAI関連株は全て顕著な下落を記録しました。

- ヨーロッパ市場は企業収益、データ、イングランド銀行の決定によって慎重姿勢が強まり下落: ヨーロッパの株式市場は、忙しい企業収益スケジュールと新しいマクロデータを消化する中で下落しました。Stoxx 600指数は0.7%下落し、景気循環型およびディフェンシブセクター全般にわたって損失が見られました。FTSE 100指数は0.42%下落し、イングランド銀行が金利を予想よりもわずかに多い5対4の投票割れで4%に据え置いた後、インフレはピークに達している可能性が高いものの、政策緩和に慎重な姿勢を示しました。CAC 40指数は1.36%減少し、DAX指数も1.31%下落しました。 企業の最新情報は、産業、建設、および消費者セクター間での不均一な勢いを浮き彫りにしました。 ユーロ圏の小売売上高は9月に予想外に0.1%減少し、需要主導の回復期待を難しくしました。また、英国とユーロ圏の建設PMIはともに引き続き収縮を示しました。

- AI回復と貿易強化によるアジアの株価上昇: アジア太平洋地域の株式は、木曜日の米国市場の下落前の楽観的な動きを反映して上昇し、AI供給チェーン名や半導体関連企業が利益をリードしました。日本の日経225は1.34%上昇し、トピックスは1.38%上昇しました。アドバンテスト、ルネサス、ディスコ株式会社の強さが支えとなりました。日本のサービスPMIは53.1で依然として50以上を維持し、注文増加の緩和とコスト圧力の上昇にもかかわらず、継続的な拡大を示しています。韓国のコスピはSK Hynixの支援を受けて0.55%上昇した一方、コスダックはわずかな下落を見せました。香港のハンセン指数は2.12%上昇し、中国のCSI 300は1.43%上昇しましたが、新たに上場した自動運転車企業のWeRideとPony.aiは香港デビューで急落しました。オーストラリアのASX 200は輸出フローの回復により貿易黒字が急拡大した影響で0.3%上昇し、インドの指標は国内の収益耐性を評価する投資家によってほぼ横ばいで推移しました。

- 供給過剰と需要懸念で原油価格が下落:木曜日、世界の原油価格は下落し、市場参加者は供給過剰の可能性と主要消費国である米国からの需要減少を考慮しました。ブレント原油先物は0.08%下落し、1バレル63.47ドルで取引を終えました。一方、ウェスト・テキサス・インターミディエイト(WTI)原油先物は0.10%下落し、1バレル59.54ドルで取引を終えました。これは、OPECプラスおよび他の非OPEC生産者が生産を増やす中で、供給過剰の恐れによって原油価格が3か月間下落し続ける状況を示しています。さらに、米国エネルギー情報局(EIA)の報告によると、米国の原油在庫が先週520万バレル増加したことも、価格下落の要因となりました。

- 労働市場の弱さを受けて国債利回りが後退: 米国の労働市場の軟化を示す新たな兆しを受けて、木曜日に基準国債利回りが減少しました。10年物国債の利回りは6ベーシスポイント以上下落し4.089%、2年物国債の利回りは7ベーシスポイント下落し3.562%、30年物国債の利回りも5ベーシスポイント以上下落して4.68%となりました。債券投資家は、トランプ政権の関税政策に関する最高裁の最近の口頭弁論にも注目しており、裁判官たちはその合法性に対して懐疑的な見解を示しました。

- 10月のレイオフは2009年以来の最高レベルに到達: チャレンジャー・グレイ・アンド・クリスマスによると、10月の人員削減数は153,074人であり、9月から183%増加し、2003年以来の最高の10月の合計となりました。このデータは、企業がオートメーションやコスト効率を重視してスタッフを再調整していることを示しており、ホリデーシーズンに先立つ消費者需要の持続可能性についての疑問を提起しています。

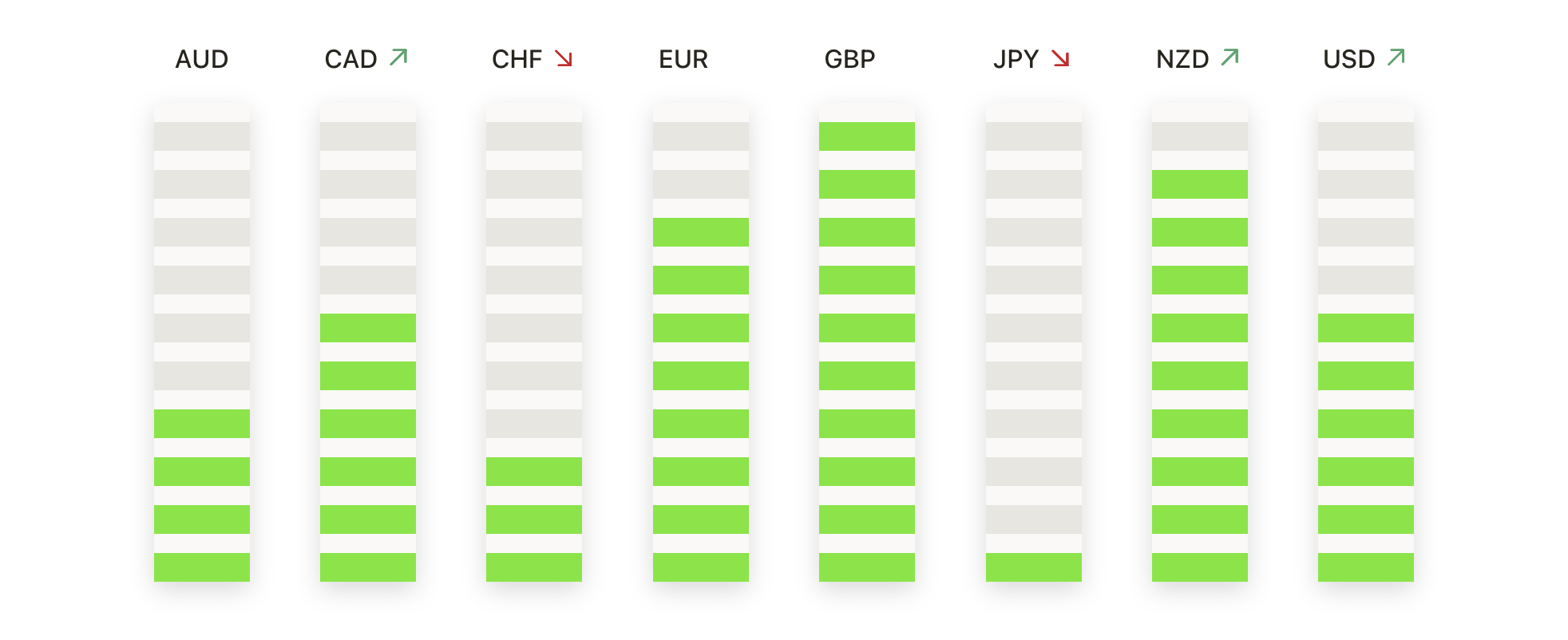

本日の外国為替市場:

- ユーロ/米ドルは回復を試みる:ユーロ/米ドルは1.1547で取引を終え、0.48%上昇しました。取引範囲は1.1552から1.1491でした。この通貨ペアは数回の弱気セッションの後に反発しましたが、50日移動平均線(SMA)の1.1670と100日SMAの1.1665を下回っており、依然として短期的には弱気のトーンを示しています。直近のレジスタンスは1.1552にあり、その次は最近の売りが見られた1.1580です。初期サポートは1.1491にあり、その次は今年の初めからの注目すべき下落の転換点である1.1460です。価格が1.1580を上回ると回復の見通しが強まり、1.1491を下回ると再び下落の勢いが戻る可能性があります。

- GBP/USD、最近の安値付近でサポートを発見: GBP/USDは1.3135で取引を終了し、1.3046の安値から回復して0.63%上昇しました。反発したものの、ペアは50日移動平均線の1.3401、100日移動平均線の1.3448、そして200日移動平均線の1.3281をまだ下回って取引されており、中期的な強い弱気の背景が強調されています。レジスタンスは1.3142の日中高値に位置し、その次に200日移動平均線があります。サポートは1.3046と心理的な1.3000のレベルにあります。ペアが1.3046を上回ると、統合または短期的な反発が続く可能性がありますが、失敗した場合は1.3000への再度の下落リスクがあります。

- USD/JPYは長年ぶりの高値から反落:USD/JPYは153.05でセッションを終了し、前日比0.69%下落しました。当日中には154.14の高値を一時的に記録しました。ペアは依然として50日移動平均線の148.96、100日移動平均線の148.46、および200日移動平均線の147.70を上回っており、長期的な上昇トレンドが整っています。木曜日のキャンドルの大きな上ひげは利益確定売りと154.14および154.30付近の短期的な抵抗を示唆しています。初期サポートは152.83に位置し、その次は152.50です。その後に移動平均線のゾーンがより強い技術的支援を提供します。152.83の上で維持されれば上昇の継続が可能ですが、下回ればより深い反落の可能性を示唆します。

- AUD/USDは長期サポートに圧力をかける:AUD/USDは0.6479で取引を終え、0.38%下落し、取引範囲は0.6518から0.6463の間に収まりました。このペアは50日移動平均線(SMA)が0.6560、100日SMAが0.6536を下回っており、双方ともに下向きに転じ始めており、短期的なモメンタムの弱まりを反映しています。しかし、200日SMAが位置する0.6447をわずかに上回っており、これが現在の主要なテクニカルサポートゾーンとして機能しています。レジスタンスは0.6518と移動平均線クラスター付近にあります。サポートは0.6463および200日SMAの0.6447に位置しています。0.6447を明確に下回ると、0.6400へのさらなる下落が示唆されます。

- USD/CHFは抵抗をテストした後に緩和する: USD/CHFは0.8104の高値に触れた後、0.8061で取引を終え、0.47%下落しました。このペアは50日移動平均線(0.7978)と100日移動平均線(0.8000)の上に位置しており、これらの移動平均線は上向きに傾いており、短期的なモメンタムの改善を示しています。しかし、200日移動平均線(0.8276)の下で取引されているため、広範な弱気のバイアスが維持されています。直近の抵抗線は0.8104に位置しており、その次が約0.8120にあります。サポートは0.8060にあり、次に0.8020になります。0.8060を下回ると、さらに深い調整が示唆されますが、このレベルを維持することで0.8104の再テストの可能性が開かれます。

- ゴールドが主要サポート上で安定を試みる:ゴールドは、$4019 から $3964 の間で取引された後、$3981 で取引を終え、0.03% 上昇しました。金属は引き続き、50日単純移動平均(SMA)である $3865、100日SMAの $3606、および200日SMAの $3357 を上回って安定して取引されており、中期から長期にわたる強い強気トレンドを強化しています。抵抗は $4019 とその後 $4050 に位置しており、勢いが強まれば重要なブレイクアウトレベルを示します。サポートは $3964 とその後 $3950 にあります。これらは以前、短期的な底を提供していました。$4019 を上回る持続的な動きは最近の高値への道を再び開くことになり、$3964 を下回ると修正的な後退が $3900 への引き金となる可能性があります。

注目の銘柄:

- 半導体株の下落: AMDは7%以上の下落、Nvidia、Qualcomm、Applied Materials、GlobalFoundriesは3%以上の下落を記録し、チップセクター全体に再び圧力がかかっている。

- エルフビューティーの株価が利益見通しで下落: 会社が2026年の1株当たり利益予測を予想を下回るものとしたため、株価は34%以上下落しました。

- Duolingoの予約予測が下方修正: 第4四半期の予約がコンセンサス予想を下回ると予測した後、株価は26%以上下落しました。

- カーマックスの株価が弱い業績を受けて下落:予備EPSが予想を大きく下回り、CEOが12月1日付で交代することが発表されたため、株価は25%以上下落しました。

- DoorDash、S&P 500およびナスダック100の下落銘柄を主導: DoorDashは、第4四半期の調整後Ebitda見通しが予想を下回ったことを受けて、17%以上下落しました。

- ガイダンスの上昇によりDatadogが急騰: Datadogは、年間EPS予測をコンセンサス上回る数字に引き上げた後、23%以上上昇しました。

- 収益の予想を上回る堅調な進展: 四半期の収益が予想を上回り、今後の見通しが明るいため、株価は18%以上上昇しました。

AI関連株式の変動性が依然として市場全体の方向に大きな影響を及ぼしており、バリュエーションの感応性や収益の明確性が投資家にとって主要なテーマであり続けています。労働市場のシグナルが前面に出てきており、政府が再開した後の今後のデータリリースは、市場が年末に向けて安定するか、現在の調整を延長するかを判断する上で重要な鍵となる可能性があります。