金曜日、ウォール街は急落し、トレーダーたちは失望的な経済データの波と、世界中の市場を揺るがす貿易緊張のエスカレーションを吸収していました。予想を大きく下回る米国の労働報告が、不況への懸念を再燃させ、利下げ予想を急増させました。同時に、トランプ大統領が複数の国に対する関税の引き上げを発表し、季節的な変動をすでに警戒している投資家たちを不安に陥れました。主要企業からの低調な収益ガイダンスを受け、テクノロジー株は損失を拡大し、成長の鈍化懸念から金融株も後退しました。この二重の圧力により、グローバルな株価指数は大幅に赤字を記録し、トレーダーたちが政策の不確実性や供給チェーンの混乱に備える中、ヨーロッパやアジアでもセンチメントが悪化しました。

主なポイント:

- ダウが6月以来の急落を記録: 金曜日にダウ・ジョーンズ工業株平均は542.40ポイント(1.23%)下落し、43,588.58となりました。これは6月中旬以来の最悪の日次下落であり、週間での下落率は2.9%に達しました。金融株が指数を押し下げ、雇用成長の鈍化や新たな関税ショックが景気後退への懸念を引き起こしました。

- S&P 500は市場全体の広がりがさらに弱まったことで急落:S&P 500は1.60%下落し、6,238.01で取引を終えました。これは5月21日以来の最悪の一日当たりのパフォーマンスであり、週間では2.4%の減少となりました。弱い経済データを受け、高評価セクターからの回避ポジションが増えました。

- ナスダック主導の週間下落、アマゾンが8%以上下落:ナスダック総合指数は2.24%下落して20,650.13となり、週間で2.2%の下落となりました。これはテクノロジー株の売りによるものです。アマゾンの第3四半期の見通しが失望され、急落の引き金となりました。一方、Marvell、Micron、Nvidiaなどの半導体メーカーの弱さも圧力を加えました。

- 関税ショックと混合データの影響で欧州市場が続落:ワシントンの新たな包括関税と低調な決算発表を受けて、欧州の株式市場は急落した。ユーロ・ストックス銀行指数は3.6%急落し、4月以来最悪の日を記録した。工業株やテクノロジー株も低迷した。フランスのCAC 40は2.9%下落し、1か月ぶりの低水準に達し、週を通じて4.1%下落した。ドイツのDAXは2.66%下落し、ミラノのFTSE MIBは2.55%下落、FTSE 100は0.57%下落した。地域データは混合だった。ユーロ圏のインフレ率は2%で安定しており、ECBの現状維持を支持する一方で、フランスの製造業受注は急減し、イギリスの工場活動は改善したセンチメントにもかかわらず縮小を続けている。スイスは金曜日に国民休日である国家の日を迎えて公式に休みだったが、米ホワイトハウスが8月7日から有効となる39%の米国輸入関税を発表したニュースにより、多くの市場ウォッチャーがデスクに引き戻された。この関税率は世界で最も高い部類に入る。

- アジア株が後退、改訂された関税が成長懸念を引き起こす:トランプ大統領の新しい関税スケジュール(10%から41%に達する)が発表された後、アジア市場は全般的に低調な週末を迎えました。韓国のコスピ指数は3.88%急落し、コスダックは4.03%下落しました。日本のNikkei 225は0.66%の減少を記録し、香港のハンセン指数は1.07%、中国のCSI 300は0.51%下落しました。オーストラリアのASX 200は0.92%下落し8,662.70ポイントとなり、エネルギーおよびテクノロジー関連銘柄が重荷となりました。インドのNifty 50とBSE Sensexもそれぞれ0.48%と0.34%下落しました。トレーダーたちは、インド、カナダ、ブラジルなどの主要経済国との米貿易協定に限られた進展しか見られないと指摘しており、台湾およびスイスには新たな厳しい関税が課されました。

- 石油価格はOPEC+の生産量噂とリスク回避により2%以上下落: 世界的な需要懸念と重なって、OPEC+の生産増加の可能性についての話が広がり、金曜日に石油価格が急落しました。ブレント原油は2.83%下落し1バレルあたり69.67ドルとなり、米WTIは2.79%下落し67.33ドルとなりました。情報筋によると、OPECとその同盟国は9月に日量50万バレル以上の生産を増加させるかもしれないとのことです。

- 雇用データの失望が金利引き下げ期待を引き起こす中、利回りが急落:7月の雇用報告が弱かったため、米国債利回りは下落しました。2年債利回りは28ベーシスポイント下がり3.67%に、10年債は14ベーシスポイント下がり4.21%に、30年債はわずかに下がり4.809%になりました。政治的リスクもボラティリティを高めました。これには連邦準備制度理事会(FRB)のクーグラー理事の辞任と、トランプ大統領が労働統計局長を解任したことが含まれます。

- 米国の雇用成長と製造業がさらに弱まる:改定で悪化が深まる。7月の非農業部門雇用者数はわずか73,000人増にとどまり、予測値の100,000人を大きく下回り、2020年以来の最低の読み取りとなった。労働統計局は6月の総数を147,000人から14,000人に、5月の数字を125,000人から19,000人に下方修正し、過去の推定値から合わせて258,000人分の雇用が削減された。製造業活動も弱まり、ISM製造業PMIは6月の49.0から7月には48.0に低下し、5か月連続の縮小を示した。工場の雇用は過去5年間で最低レベルに落ち込み、新規受注指数は6か月連続でマイナス圏にとどまり、47.1となった。

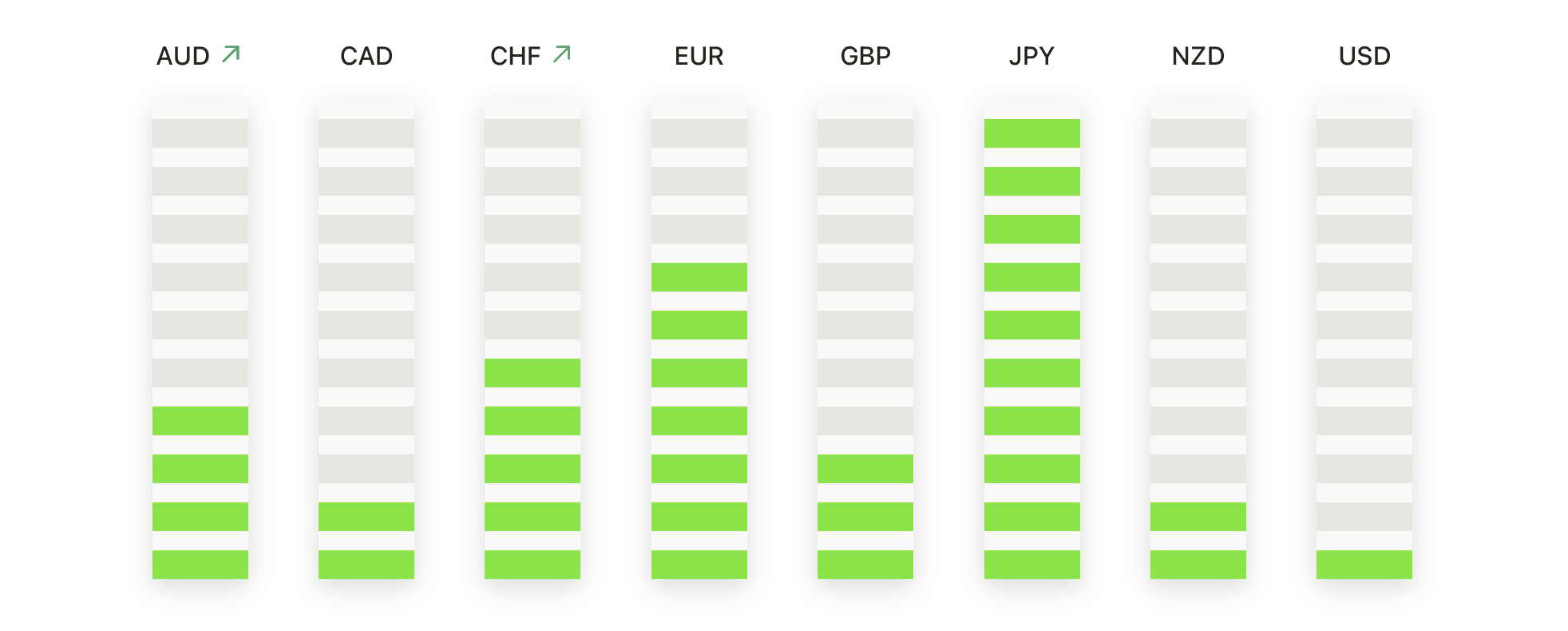

本日の外国為替市場:

- EUR/USDがサポートを回復し、強気の勢いが戻る:EUR/USDは金曜日に1.43%急騰し、1.1578で終了しました。これは1.1392の安値から強く回復し、セッション高値の1.1588付近で終わりました。この動きは100日移動平均線からの急反発に続くもので、価格が50日移動平均線を取り戻し、週の初めに見られた下落を無効にしました。全体的なトレンドは建設的であり、3月以来の上昇チャネルと上向きの主要移動平均線によってサポートされています。ペアが1.1500の水準を確実に上回って終了したことで、短期的な勢いは再び上向きに転じました。買い手は現在1.1700の抵抗を目指しており、勢いが続けば1.1800に向けて押し上げる余地があります。一方、下値支持線は1.1360と1.1310に見られ、これらの水準を下回ると弱気の圧力が再確認されます。

- GBP/USDの回復を試みるが、重要な抵抗線を下回る:GBP/USDは0.49%上昇して1.3270で終値を迎え、複数セッションにわたる急落後の安値1.3142からわずかに反発しました。ペアは1.3100付近の重要な需要ゾーンから反発しましたが、上昇モメンタムを制限し続ける100日移動平均線の1.3342の下で抑えられています。価格は1.3200のハンドルを再び獲得したものの、7月中旬以降の低い高値と低い安値が顕著です。買い手は1.3340–1.3400の地域を突破して弱気のコントロールを中和し、1.3500への道を開く必要があります。これができない場合、再び売り圧力が生じ、次のサポートは1.3140および200日平均線の1.2988で提供されるかもしれません。

- USD/CHFは50日レジスタンスからの拒絶後に急落: USD/CHFは金曜日に0.93%下落し、0.8047で取引を終了しました。これにより、セッションの安値である0.8026付近で、0.8171の高値から急速に反転しました。このペアはセッションの早い段階で50日移動平均線の0.8072から拒絶され、週の初めの利益を消し去る形で急速な売りが発生しました。金曜日の反転により、以前のサポートが新たなレジスタンスとしての役割を再確認され、売り手が引き続き支配していることが示唆されました。主要サポートは7月の低値の少し上にある0.7950に位置し、反発を試みるには0.8170を持続的に上抜けする必要があります。それが達成されない限り、下方リスクは依然として存在し、0.8000を下回った場合には次の目標は0.7900となる可能性が高いです。

- USD/JPYは200日移動平均から急反落: USD/JPYは2.22%急落し、147.38で取引を終了しました。心理的に重要な150.00レベルを維持できず、日中高値の150.92から後退しました。ペアは149.50付近の200日移動平均から強く拒否され、短期間の上昇が終了し、弱気の勢いが戻ってきたことを示唆しています。この売りは複数の短期サポートゾーンを突き抜け、一時は145.71の100日移動平均を下回った後、安定しました。現在のサポートは145.70および144.00に見られ、抵抗は149.50–151.00で上限が設定されています。現在の水準を守ることができなければ、更なる調整が続く可能性があります。長期的な上昇トレンドを再確認するには、149.50を再び上回るクローズが必要です。

- ゴールド、ブルが100日平均を守り抵抗を再テストする中で急上昇:ゴールドは2.13%上昇し、3,359ドルで取引を終了しました。これは3,281ドルの安値から反発し、セッション最高値の3,361ドル近くでのクローズとなりました。3日間の後退の後、価格は3,340ドルの50日移動平均を取り戻し、3,258ドル付近の100日平均を成功裏に守りました。この強気の反転は、より広範な上昇トレンドを維持し、動的サポートでの新たな需要を確認しました。買い手は以前のスウィングローの3,230ドル付近で強力に介入しました。すべての主要な移動平均は上向きに整列しており、継続をサポートしています。注目は、最近の上昇を抑えている3,420ドルの抵抗に向けられます。

注目の銘柄:

- フルオールの見通しが下方修正され株価急落: フルオール・コーポレーションは、第2四半期の収益が予想を下回り、年間EPS予測を大幅に引き下げたことから、株価が27%以上急落しました。

- イーストマン・ケミカルが収益予測未達で急落:イーストマン・ケミカルは第2四半期の利益が予測を下回り、$1.60を記録したことから、マージンの圧力に対する懸念が高まり、株価が19%以上下落しました。

- Coinbaseの売上が期待外れで下落: 第2四半期の売上が15億ドルとなり、コンセンサス予測の15億9000万ドルを下回ったため、Coinbaseの株価は16%以上下落しました。

- WW Graingerは10%の収益減で10%以上の下落: 第2四半期の一株当たり利益(EPS)が9.97ドルとなり、同社が通年の利益予想を以前の見通しを下回る水準に引き下げたため、WW Graingerの株価は10%以上下落しました。

- モデernaの収益予測の範囲が狭まり株価が下落: モデernaは年間収益のレンジを狭めた後、アナリストの予想を下回る中間点を示し、株価が6%以上下落しました。

- Redditは収益の急増で跳ね上がる:Redditは第2四半期の収益が予測を大きく上回る4億9,960万ドルを記録し、第3四半期の収益が最大5億4,500万ドルに達すると見込まれていることから、17%以上も急上昇しました。

市場は8月に入ると重圧の下で始まり、投資家たちは経済成長の減速、政策の不確実性、貿易の動向の変化に対する懸念を深めました。急激に悪化した米国の雇用報告と、製造業の継続的な弱さが景気減速への恐れを再燃させた一方で、ホワイトハウスからの新たな関税は世界的な不安定さをさらに強めました。特にテクノロジー分野での期待外れの企業指針がさらなるセンチメントの悪化に寄与し、地域やセクターを問わない幅広い売り圧力を引き起こしました。