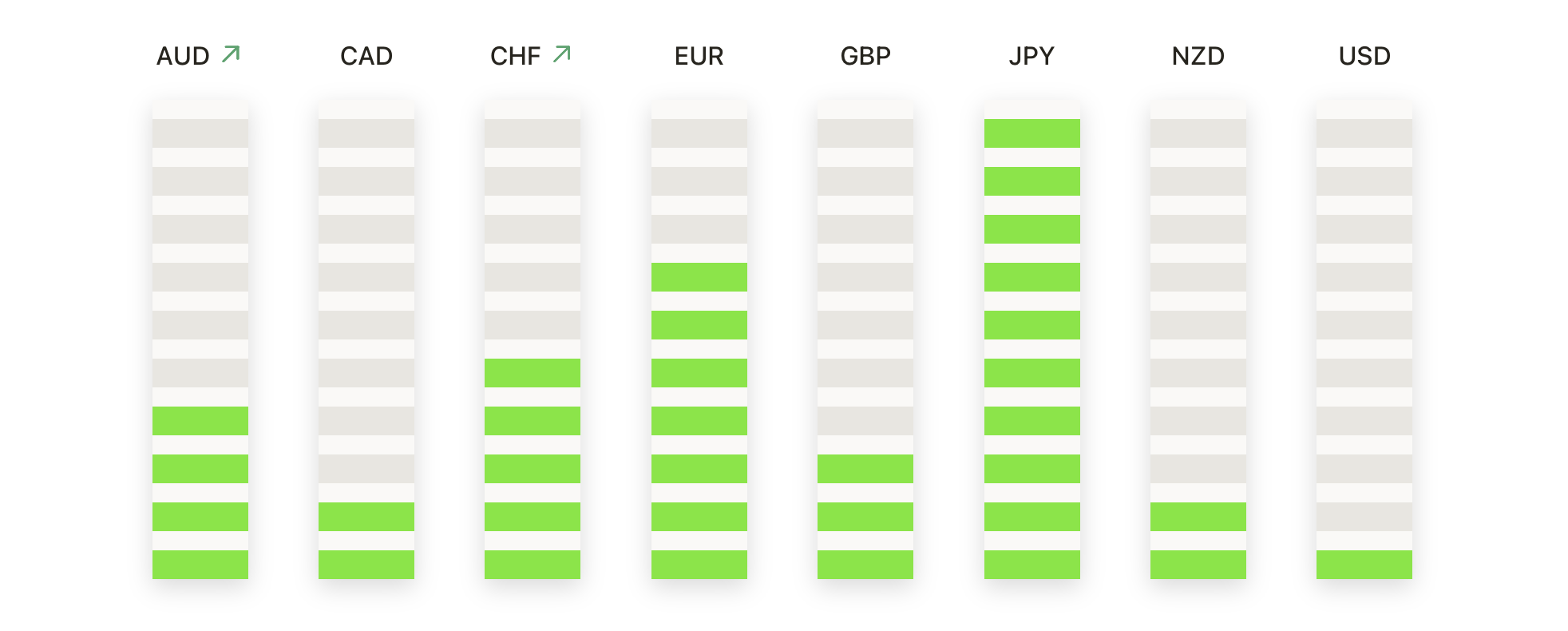

Wall Street cayó bruscamente el viernes mientras los comerciantes absorbían una ola de datos económicos decepcionantes y una escalada en las tensiones comerciales que sacudieron los mercados de todo el mundo. Un informe laboral de EE. UU. mucho más débil de lo esperado reavivó los temores de recesión y disparó las expectativas de recortes de tasas, mientras que el anuncio del presidente Trump de aranceles más altos a docenas de países inquietó a los inversores que ya se preparaban para la volatilidad estacional. Las acciones tecnológicas extendieron sus pérdidas tras orientaciones de ganancias desalentadoras de grandes empresas, mientras que los valores financieros retrocedieron ante las preocupaciones sobre el crecimiento lento. La presión combinada dejó a los índices globales profundamente en rojo, con el sentimiento deteriorándose en Europa y Asia a medida que los comerciantes se preparaban para más incertidumbre política y interrupciones en la cadena de suministro.

Puntos Clave:

- El Dow sufre la mayor caída desde junio: el promedio industrial Dow Jones cayó 542.40 puntos, o 1.23%, para situarse en 43,588.58 el viernes, marcando su peor caída diaria desde mediados de junio y una caída semanal del 2.9%. Las acciones financieras arrastraron el índice hacia abajo debido a la desaceleración del crecimiento del empleo y a nuevos golpes arancelarios que avivaron las preocupaciones sobre una recesión.

- El S&P 500 cae mientras la amplitud del mercado se debilita aún más: El S&P 500 perdió un 1.60%, cerrando en 6,238.01, registrando su peor desempeño en un solo día desde el 21 de mayo y una caída semanal del 2.4%. Se incrementó la posición defensiva a medida que los operadores rotaron fuera de los sectores de alta valoración tras datos económicos débiles.

- El Nasdaq lidera la caída semanal mientras Amazon se hunde más del 8%: El Nasdaq Composite cayó un 2,24% a 20.650,13 y perdió un 2,2% durante la semana, lastrado por una venta masiva de acciones tecnológicas. Las decepcionantes perspectivas de Amazon para el tercer trimestre desencadenaron una fuerte caída, mientras que la debilidad en fabricantes de chips, incluidos Marvell, Micron y Nvidia, aumentó la presión.

- Los mercados europeos extienden las caídas en medio de la conmoción por aranceles y datos mixtos: Los mercados de valores en toda Europa cayeron bruscamente mientras los inversores reaccionaban a los nuevos aranceles generalizados de Washington y una ráfaga de resultados empresariales desalentadores. El índice Euro Stoxx Bank se desplomó un 3.6%, registrando su peor día desde abril, mientras que las acciones industriales y tecnológicas también tuvieron un rendimiento inferior. El CAC 40 de Francia se hundió un 2.9% a un mínimo de un mes y cayó un 4.1% en la semana. El DAX de Alemania perdió un 2.66%, el FTSE MIB de Milán bajó un 2.55% y el FTSE 100 cayó un 0.57%. Los datos regionales fueron mixtos: la inflación de la Eurozona se mantuvo estable en el 2%, lo que respalda una postura de espera por parte del BCE, mientras que los pedidos de manufactura en Francia cayeron bruscamente y la actividad manufacturera en el Reino Unido permaneció en contracción a pesar de una mejora en el sentimiento. Suiza estaba oficialmente de vacaciones el viernes por el día nacional del país, pero muchos observadores del mercado fueron arrastrados de vuelta a sus escritorios por la noticia de que la Casa Blanca impuso un arancel de importación estadounidense del 39% efectivo a partir del 7 de agosto, una de las tasas más altas del mundo.

- Las acciones asiáticas retroceden mientras las tarifas revisadas aumentan las preocupaciones sobre el crecimiento: Los mercados asiáticos terminaron la semana en baja generalizada, ya que el nuevo cronograma de tarifas del presidente Trump, que oscila entre el 10% y el 41%, generó nuevas preocupaciones sobre el impacto en el comercio global. El índice Kospi de Corea del Sur cayó un 3,88% y el Kosdaq se desplomó un 4,03% en medio de la incertidumbre sobre las negociaciones comerciales. El Nikkei 225 de Japón perdió un 0,66%, mientras que el Hang Seng de Hong Kong retrocedió un 1,07% y el CSI 300 de China se redujo un 0,51%. El ASX 200 de Australia cayó un 0,92% hasta los 8,662.70, lastrado por los sectores energético y tecnológico, mientras que el Nifty 50 y el BSE Sensex de India bajaron un 0,48% y un 0,34% respectivamente. Los operadores señalaron un progreso limitado en los acuerdos comerciales de Estados Unidos con economías clave como India, Canadá y Brasil, mientras que Taiwán y Suiza fueron impactados con nuevos aranceles agresivos.

- Las gotas de petróleo caen más del 2% por rumores de aumento de producción de la OPEP+ y aversión al riesgo: Los precios del petróleo se desplomaron el viernes debido a las conversaciones sobre un posible aumento de la producción por parte de la OPEP+ que coincidieron con preocupaciones sobre la demanda global. El Brent crudo bajó un 2.83% a $69.67 por barril, mientras que el WTI de EE. UU. cayó un 2.79% a $67.33. Fuentes indicaron que la OPEP y sus aliados podrían aumentar la producción en más de 500,000 barriles por día en septiembre.

- Los rendimientos caen mientras los datos de empleo decepcionan y aumentan las apuestas por un recorte de tasas: Los rendimientos del Tesoro de EE. UU. cayeron después de que un débil informe de empleos de julio aumentara las expectativas de un recorte de tasas por parte de la Fed. El rendimiento a 2 años se desplomó 28 puntos básicos hasta el 3.67%, mientras que el de 10 años cayó 14 puntos básicos hasta el 4.21% y el de 30 años se relajó al 4.809%. El riesgo político añadió volatilidad después de que el gobernador de la Fed, Kugler, renunciara y el presidente Trump destituyera al jefe de la Oficina de Estadísticas Laborales.

- El crecimiento del empleo en EE. UU. y la manufactura se debilitan aún más a medida que las revisiones se profundizan: las nóminas no agrícolas de julio aumentaron solo en 73,000, muy por debajo del pronóstico de 100,000 y la lectura más débil desde 2020. La Oficina de Estadísticas Laborales revisó el total de junio a la baja a 14,000 desde 147,000 y la cifra de mayo a 19,000 desde 125,000, eliminando un total combinado de 258,000 empleos de las estimaciones anteriores. La actividad manufacturera también se debilitó, con el PMI del ISM cayendo a 48.0 en julio desde 49.0 en junio, marcando el quinto mes consecutivo de contracción. El empleo en fábricas cayó a su nivel más bajo en cinco años, mientras que el índice de nuevos pedidos permaneció en territorio negativo por sexto mes consecutivo, situándose en 47.1.

FX Hoy:

- El EUR/USD Recupera el Soporte a Medida que Regresa el Impulso Alcista: El EUR/USD aumentó un 1.43% el viernes para situarse en 1.1578, recuperándose fuertemente desde un mínimo de 1.1392 y cerrando cerca del máximo de la sesión de 1.1588. El movimiento siguió a un fuerte rebote desde la media móvil de 100 días, con el precio recobrando la media móvil de 50 días e invalidando la ruptura anterior vista a inicios de la semana. La tendencia general sigue siendo constructiva, apoyada por las medias móviles principales con pendiente ascendente y un canal en ascenso en vigor desde marzo. Con el par cerrando firmemente por encima del nivel de 1.1500, el impulso a corto plazo ha vuelto a ser alcista. Los compradores ahora apuntan a una resistencia en 1.1700, con margen para empujar hacia 1.1800 si el impulso persiste. A la baja, se observa soporte en 1.1360 y 1.1310, siendo necesaria una ruptura por debajo de estos niveles para reafirmar la presión bajista.

- El GBP/USD intenta recuperarse, pero permanece por debajo de una resistencia clave: el GBP/USD subió un 0.49% para cerrar en 1.3270, recuperándose modestamente desde un mínimo de 1.3142 después de una fuerte caída en varias sesiones. El par rebotó desde una zona de demanda clave cerca de 1.3100, pero sigue limitado por debajo del promedio móvil de 100 días en 1.3342, lo cual continúa limitando el ímpetu alcista. Aunque el precio ha recuperado el nivel de 1.3200, con máximos y mínimos más bajos evidentes desde mediados de julio. Los compradores necesitarán superar la región de 1.3340–1.3400 para neutralizar el control bajista y abrir la puerta hacia 1.3500. Si no lo logran, podría verse una renovada presión de venta, con niveles de soporte en 1.3140 y el promedio de 200 días en 1.2988 proporcionando el próximo soporte.

- USD/CHF se desploma tras el rechazo desde la resistencia de la media de 50 días: USD/CHF cayó un 0,93% el viernes para cerrar en 0,8047, revirtiéndose bruscamente desde un máximo de 0,8171 y terminando cerca del mínimo de la sesión de 0,8026. El par fue rechazado desde la media móvil de 50 días en 0,8072 al inicio de la sesión, lo que desencadenó una rápida venta que borró las ganancias de principios de la semana. La reversión del viernes refuerza el papel del antiguo soporte como nueva resistencia y sugiere que los vendedores siguen teniendo el control. El soporte clave se encuentra en 0,7950, justo por encima del mínimo de julio, mientras que cualquier intento de rebote necesitará una ruptura sostenida por encima de 0,8170 para aliviar la presión bajista. A menos que eso ocurra, los riesgos a la baja persisten, con 0,7900 como el próximo objetivo probable en caso de una ruptura por debajo de 0,8000.

- USD/JPY se invierte bruscamente desde el promedio de 200 días: El USD/JPY cayó un 2.22% para cerrar en 147.38, retrocediendo desde un máximo intradiario de 150.92 después de no mantenerse por encima del nivel psicológicamente importante de 150.00. El par fue firmemente rechazado desde el promedio móvil de 200 días cerca de 149.50, marcando el final de un breve rally y señalando un regreso del impulso bajista. La venta rompió varias zonas de soporte a corto plazo, cayendo brevemente por debajo del promedio de 100 días en 145.71 antes de estabilizarse. Ahora, el soporte se encuentra en 145.70 y 144.00, mientras que la resistencia sigue limitada en 149.50–151.00. Si el precio no logra defender los niveles actuales, podría seguir un retroceso más profundo. Para reafirmar la tendencia alcista a largo plazo, sería necesario un cierre por encima de 149.50.

- El Oro se Dispara mientras los Alcistas Defienden el Promedio de 100 Días y Retestan la Resistencia: El oro subió un 2,13 % para situarse en $3,359 tras recuperarse de un mínimo de $3,281 y cerrar cerca del máximo de la sesión de $3,361. El precio recuperó la media móvil de 50 días en $3,340 tras una caída de tres días y defendió con éxito la media de 100 días cerca de $3,258. La reversión alcista preservó la tendencia alcista general y confirmó una renovada demanda en el soporte dinámico, con compradores entrando con fuerza cerca del mínimo de oscilación anterior en $3,230. Todas las medias móviles principales siguen alineadas al alza, apoyando la continuación. Ahora, la atención se centra en la resistencia a $3,420, que limitó los avances recientes.

Movimientos de Mercado:

- Caída de Fluor debido a la reducción de perspectivas: Fluor Corporation se desplomó más del 27% después de informar ganancias del segundo trimestre más débiles de lo esperado y recortar su pronóstico de ganancias por acción (EPS) para todo el año, muy por debajo de las estimaciones.

- Eastman Chemical se desploma tras no alcanzar las previsiones de beneficios: Eastman Chemical cayó más del 19% después de anunciar ganancias del segundo trimestre de $1.60 por acción, no alcanzando las previsiones y suscitando preocupaciones sobre la presión en los márgenes.

- Coinbase cae al decepcionar sus ingresos: Coinbase cayó más del 16% tras reportar ingresos de $1.50 mil millones en el segundo trimestre, por debajo de las estimaciones del consenso de $1.59 mil millones.

- WW Grainger cae un 10% tras recortar ganancias: WW Grainger cayó más del 10% después de que el EPS del segundo trimestre fuera de $9.97 y la compañía redujera su guía de ganancias anuales por debajo de las proyecciones anteriores.

- Moderna cae después de reducir su pronóstico de ingresos: Moderna perdió más del 6% después de ajustar su rango de ingresos para el año, cuyo punto medio quedó por debajo de las expectativas de los analistas.

- Reddit sube debido a ingresos fuertes: Reddit aumentó más del 17% después de reportar ingresos del segundo trimestre de $499.6 millones, muy por encima de las previsiones, y proyectar ingresos del tercer trimestre de hasta $545 millones.

Los mercados comenzaron agosto bajo una fuerte presión, ya que los inversores respondieron a preocupaciones crecientes sobre el crecimiento económico, la incertidumbre política y la dinámica cambiante del comercio. Un informe laboral de EE. UU. notablemente más débil y la debilidad continua en la manufactura reavivaron los temores de una desaceleración, mientras que los nuevos aranceles generalizados desde la Casa Blanca contribuyeron a la inestabilidad global. La orientación decepcionante de las empresas, especialmente en tecnología, también afectó el sentimiento y contribuyó a una venta generalizada en regiones y sectores.