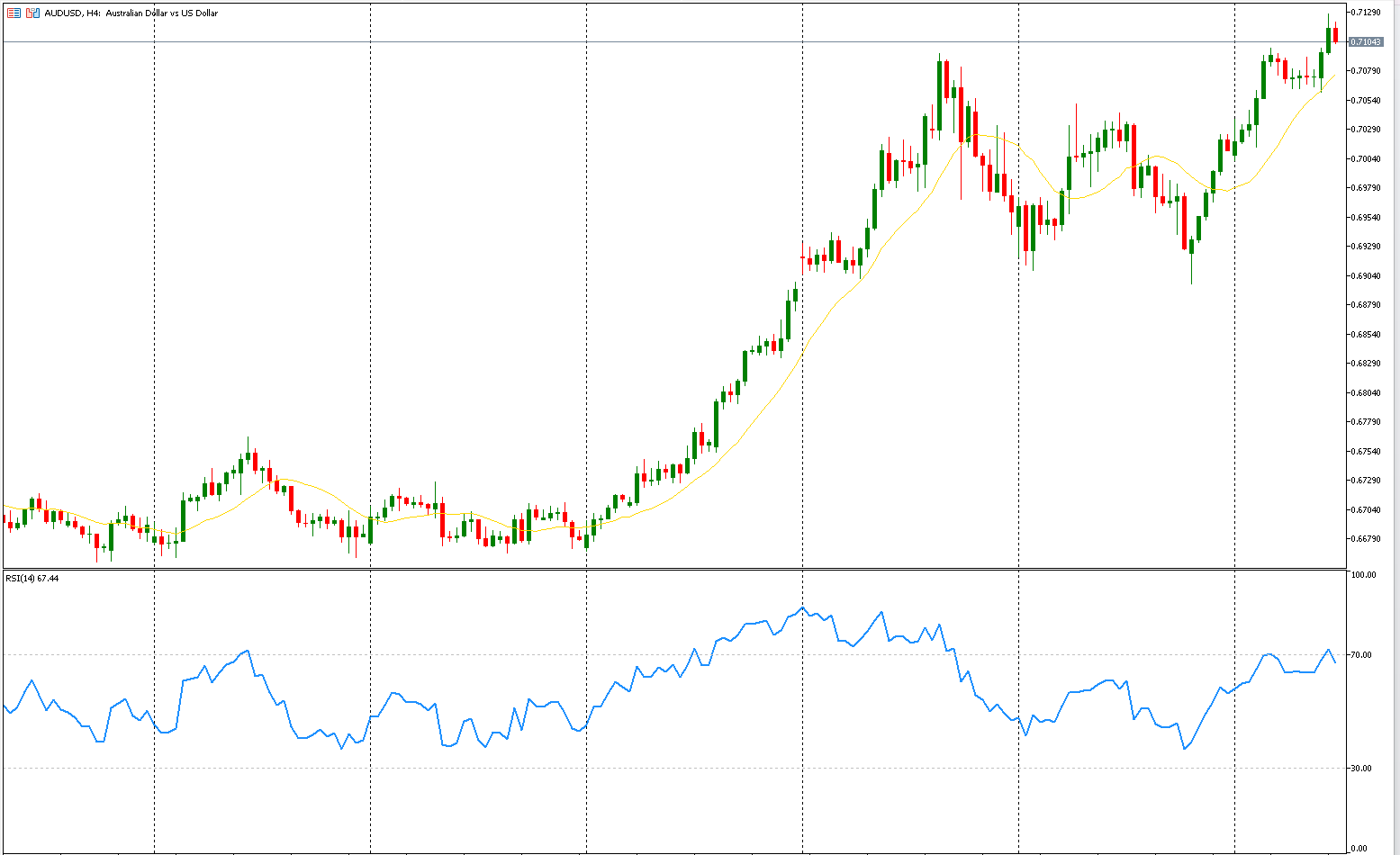

AUD/USD

ارتفع الدولار الأسترالي إلى مستويات 0.71 دولار أمام الدولار الأميركي مسجلاً أعلى مستوى له في 4 سنوات وذلك بعد تصريحات نائب محافظ بنك الاحتياطي الأسترالي أندرو هاوزر التي أكد فيها أن التضخم لا يزال أعلى من المستهدف وأن البنك مستعد لتشديد السياسة النقدية مجدداً إذا تطلب الأمر لإعادته إلى نطاق 2–3%

الأسواق رفعت رهاناتها على رفع الفائدة مسعّرة احتمالاً بنسبة 74% لزيادتها إلى 4.1% في مايو، مع توقع تشديد إضافي بنحو 38 نقطة أساس خلال بقية العام، رغم استمرار بعض الضغوط على العملة بفعل تباطؤ تضخم المستهلكين وتراجع أسعار المنتجين في الصين، ما يعكس ضعف الطلب على الصادرات الأسترالية.

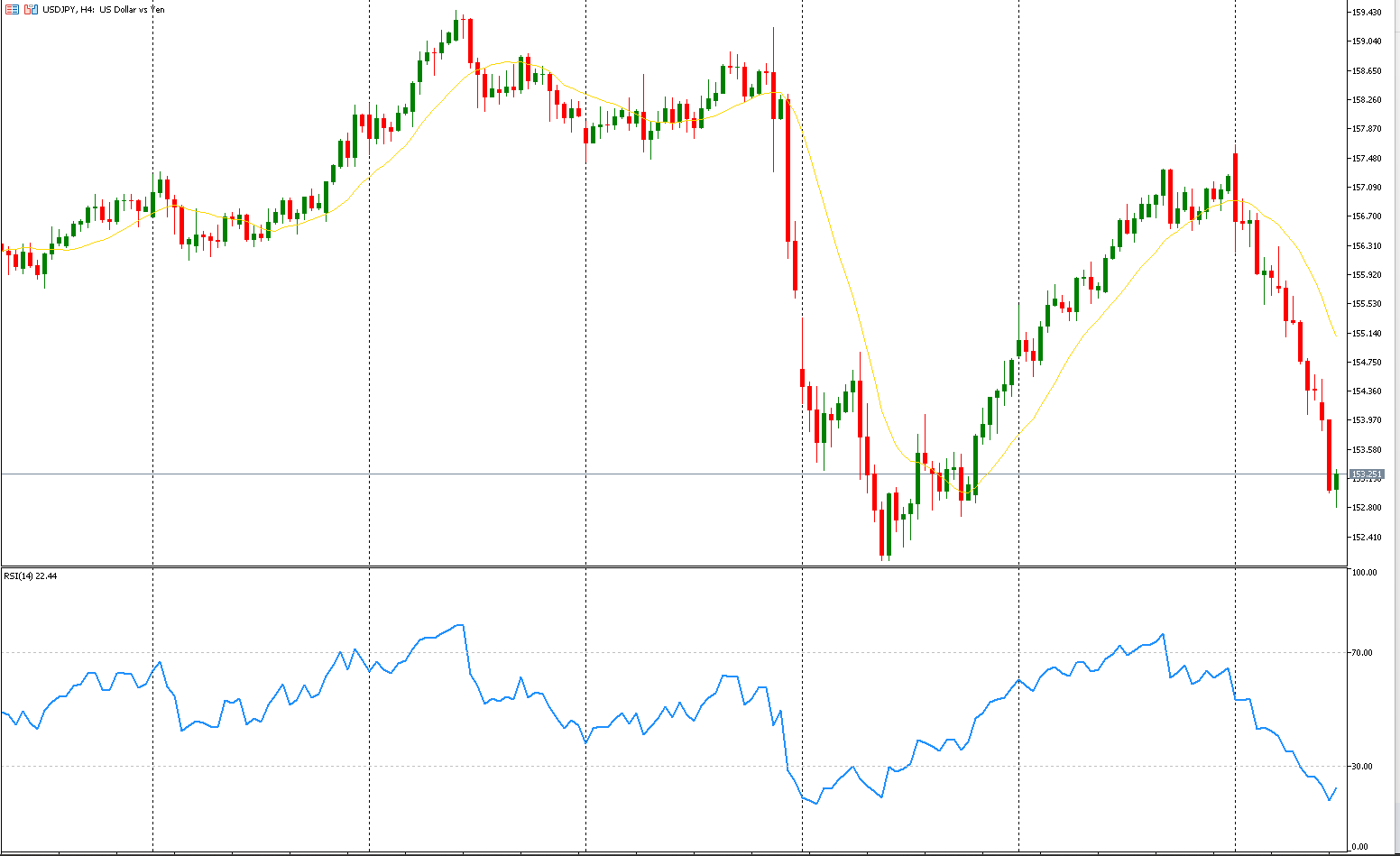

USD/JPY

صعد الين الياباني نحو مستويات 152 ين للدولار، محققاً مكاسب للجلسة الثالثة على التوالي وسط تفاؤل بأن برنامج رئيسة الوزراء سناء تاكايتشي الاقتصادي قد يدعم النمو ويوسّع هامش تحرك بنك اليابان نحو تشديد السياسة النقدية

وجاء التحرك بعد فوزها الكاسح في الانتخابات العامة، ما منحها تفويضاً لزيادة الإنفاق وخفض الضرائب، وهو ما استقبلته الأسواق بإيجابية مع صعود الأسهم واستقرار السندات الحكومية

كما تلقى الين دعماً إضافياً من ترقب تدخل محتمل للسلطات للحد من المضاربات في سوق الصرف، إضافة إلى تراجع الدولار عقب بيانات أميركية ضعيفة عززت رهانات خفض الفائدة من قبل الاحتياطي الفيدرالي.

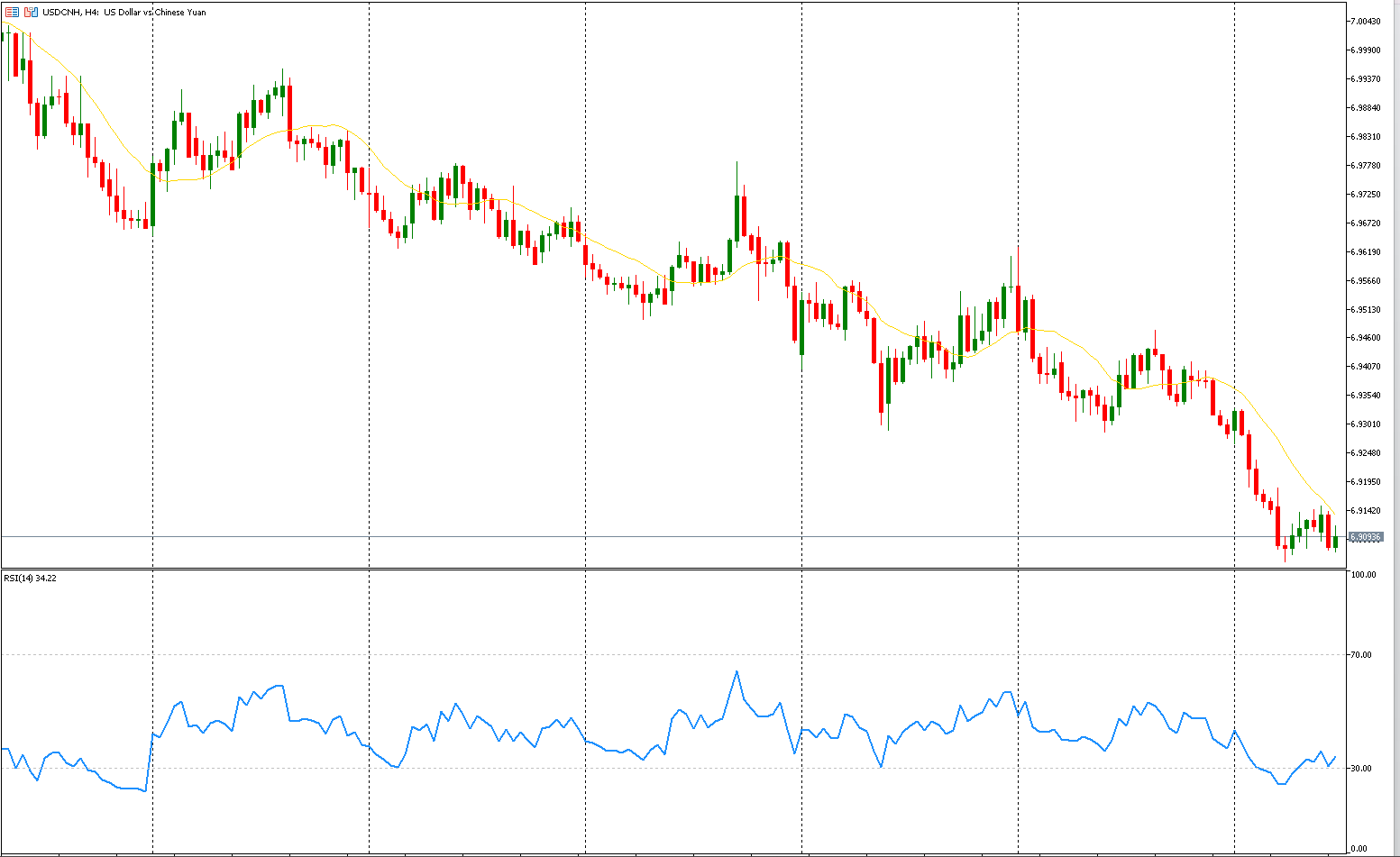

USD/CHN

استقر اليوان الصيني في تعاملات السوق الخارجية قرب 6.91 يوان للدولار الأربعاء، محافظاً على تداوله بالقرب من أعلى مستوياته منذ أبريل 2023، بدعم من تثبيت سعر الصرف المرجعي رغم تباطؤ تضخم المستهلكين واستمرار السياسة النقدية الميسرة

في المقابل، حرص البنك المركزي على كبح جزء من مكاسب اليوان عبر تأكيده الالتزام بسياسة “تيسيرية معتدلة” توازن بين دعم النمو والحفاظ على استقرار الأسعار وذلك قبيل صدور بيانات أظهرت تباطؤ التضخم السنوي إلى 0.2% في يناير 2026 من 0.8% في ديسمبر. كما تراجع انكماش أسعار المنتجين إلى 1.4% بأفضل من المتوقع، مدعوماً بارتفاع أسعار السلع الأساسية وإجراءات تنظيمية تهدف إلى الحد من المنافسة المفرطة بين الشركات.

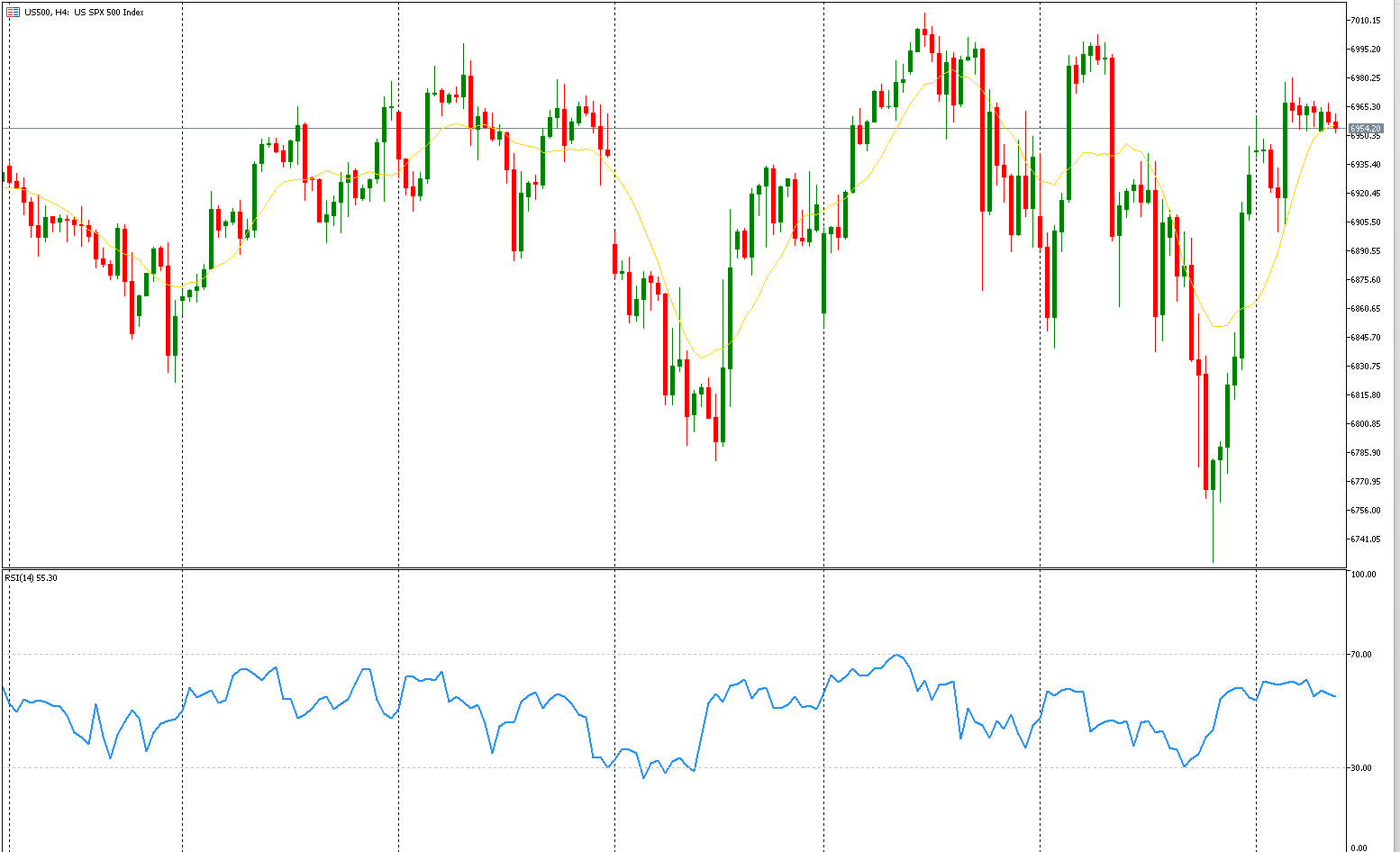

S&P500

سجلت العقود الآجلة للأسهم الأميركية ارتفاعاً هامشياً اليوم الأربعاء بعد جلسة متباينة أغلقت فيها المؤشرات الرئيسية دون اتجاه موحد في وقت يترقب فيه المستثمرون صدور تقرير الوظائف المؤجل لشهر يناير. وتشير التوقعات إلى إضافة نحو 70 ألف وظيفة مقارنة بـ50 ألفاً في ديسمبر مع استقرار معدل البطالة عند 4.4%.

أي مفاجأة سلبية في البيانات قد تضغط على شهية المخاطرة خصوصاً بعد جمود مبيعات التجزئة بشكل غير متوقع ما يعكس ضغوطاً متزايدة على المستهلكين من ذوي الدخل المنخفض والمتوسط.

وخلال تعاملات الثلاثاء أنهى مؤشر داو جونز الجلسة مرتفعاً 0.1% مسجلاً إغلاقاً قياسياً جديداً، فيما تراجع S&P500 بنسبة 0.33% وناسداك المركب 0.59%، بقيادة خسائر أسهم التكنولوجيا ولا سيما شركات الرقائق وشركات إنتاج لوحات الذاكرة

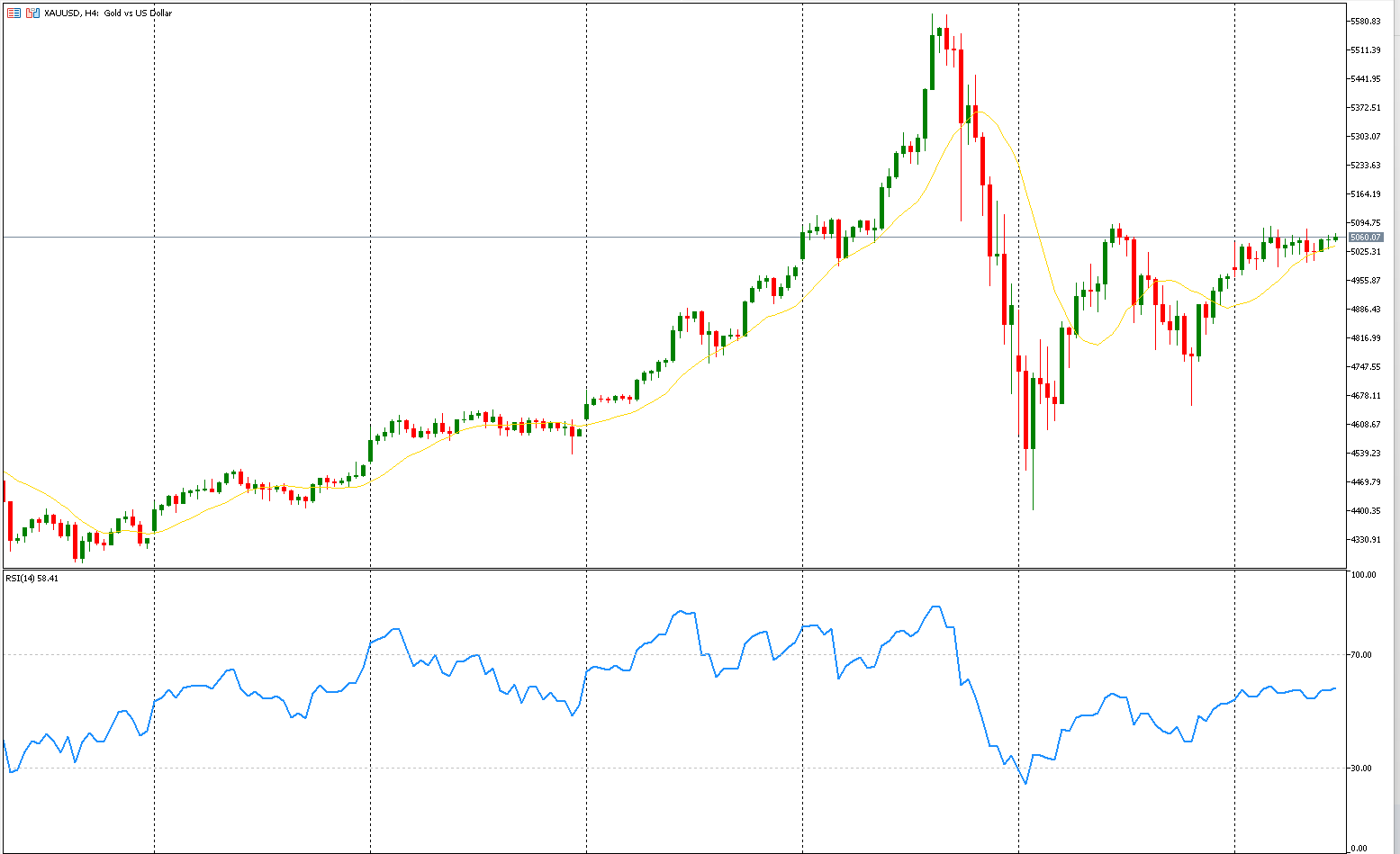

الذهب:

صعد الذهب اليوم الأربعاء مقترباً من أعلى مستوياته في نحو أسبوعين، بدعم من تنامي الرهانات على توجه الاحتياطي الفيدرالي نحو سياسة نقدية أكثر تيسيراً وجاءت المكاسب عقب صدور بيانات أميركية ضعيفة، أبرزها مبيعات التجزئة التي خيبت التوقعات ما عزز المخاوف من تباطؤ الاستهلاك والنمو. وعززت هذه المعطيات توقعات الأسواق بخفض الفائدة ثلاث مرات هذا العام مقارنة بمرتين فقط قبل أسبوع، فيما يترقب المستثمرون بيانات الوظائف والتضخم المقبلة لاستشراف مسار الاقتصاد وقرارات الفيدرالي.

كما تلقى المعدن النفيس دعماً إضافياً من بقاء التوترات الجيوسياسية خصوصاً بين الولايات المتحدة وإيران عاملاً داعماً للأسعار رغم مؤشرات تهدئة أولية مؤخراً

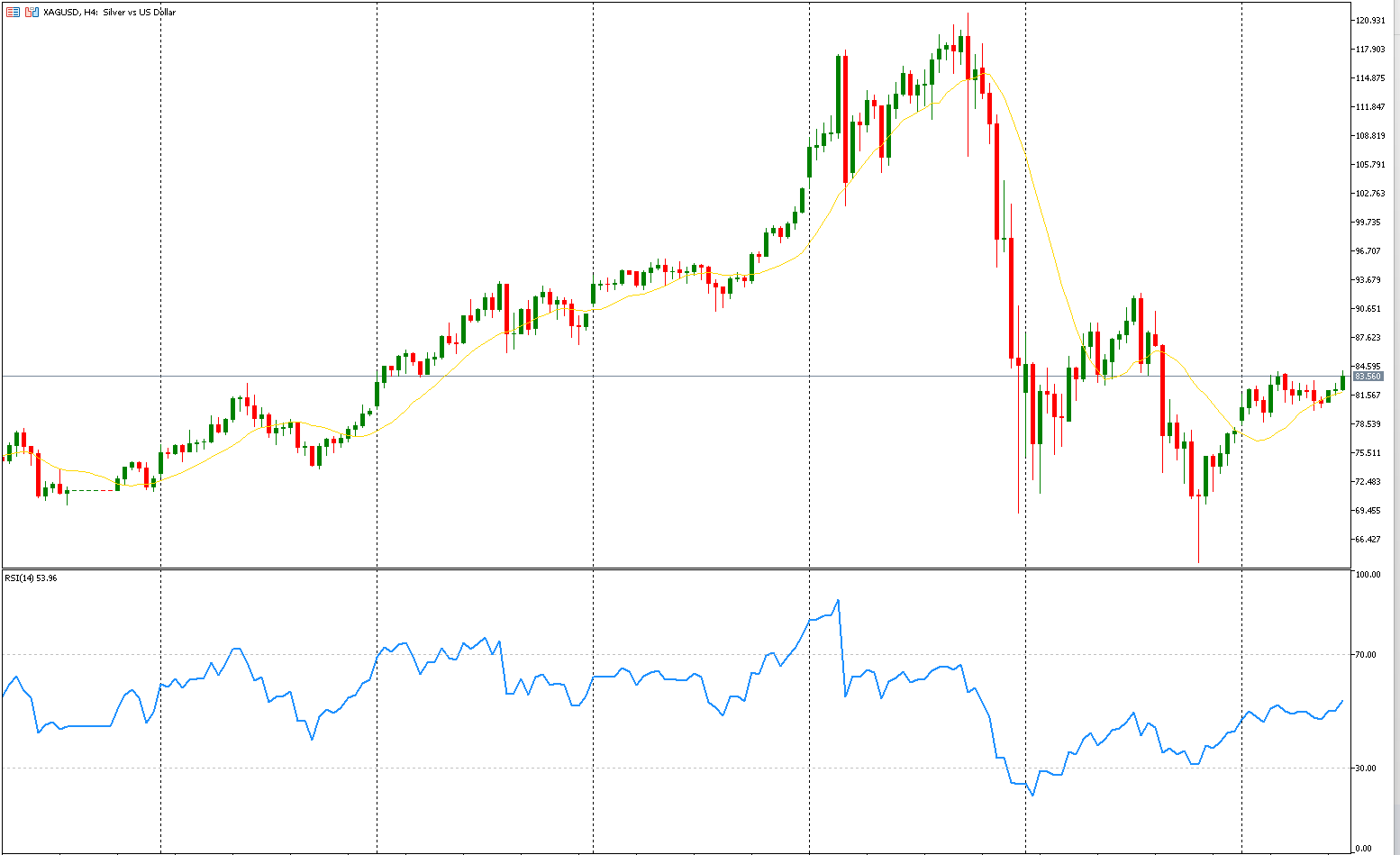

الفضة:

ارتفعت الفضة قرابة 2% لتتجاوز 82 دولاراً للأونصة الأربعاء متعافية من خسائر الجلسة السابقة، بدعم من بيانات أميركية ضعيفة وتراجع الثقة في الأصول المقومة بالدولار، ما عزز الإقبال على الملاذات الآمنة. وأظهرت أرقام مبيعات التجزئة تباطؤاً غير متوقع في ديسمبر ما يعكس ضغوطاً على إنفاق المستهلكين، فيما يترقب المستثمرون تقرير الوظائف المتأخر لشهر يناير، إذ قد تمنح أي قراءة أضعف دعماً إضافياً للمعادن النفيسة. في حين تبقى المعنويات حذرة مع استمرار المخاوف من تقلبات حادة في سوق المعادن بعد موجة الارتفاعات المضاربية والتراجعات القياسية التي شهدتها الأسعار خلال الأسبوعين الماضيين.