週三,一份疲軟的私人就業報告和持續的貿易緊張局勢在華爾街投下陰影,終止了道瓊斯工業平均指數最近的連勝勢頭。這個藍籌指數下滑,因投資者權衡就業增長放緩的跡象與科技行業的韌性。相比之下,標普500指數收盤持平,而納斯達克指數則因半導體股的支持小幅上揚。歐洲市場因美歐貿易談判的樂觀情緒提升而上揚,亞洲股市則因政治發展和科技行業的增長而走高。全球市場的謹慎情緒導致油價下跌和美國國債收益率下降。

重點摘要:

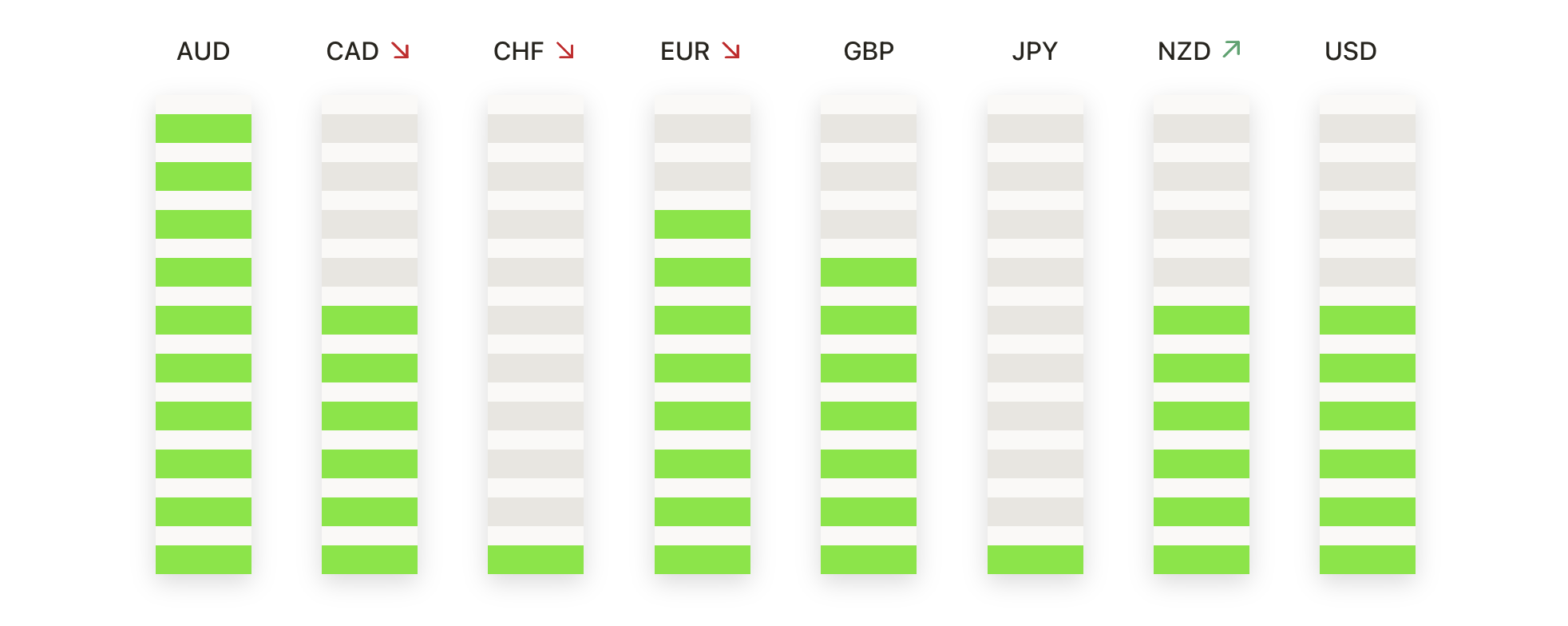

- 道瓊斯工業平均指數打破四天連勝紀錄,因就業數據疲弱:道瓊斯工業平均指數下跌91.90點,或0.22%,收報42,427.74點,結束了四天的漲勢。此次下跌緊隨著兩年多來最疲弱的ADP私人就業報告,這引發了對美國經濟韌性的擔憂。

- 標普500指數平收,投資者權衡混合信號:標普500指數小幅上漲0.01%,收於5,970.81點。儘管科技和半導體股票的強勢提供了支持,但由於勞動市場數據令人失望以及對全球貿易緊張局勢的擔憂,普遍謹慎情緒依然存在。

- 納斯達克在半導體動能的推動下上升:納斯達克綜合指數上漲0.32%至19,460.49點,延續了由半導體股票帶動的近期漲勢。在需求趨勢改善跡象的支撐下,安森美半導體(ON Semiconductor)、邁威爾科技(Marvell Technology)等芯片製造商股價上揚。科技樂觀情緒幫助指數擺脫了對更大市場的擔憂。

- 歐洲市場因貿易談判進展和歐元區新聞上漲:隨著歐盟貿易主管表態表示與美國的談判「朝著正確方向前進」,歐洲市場收盤上漲。Stoxx Europe 600 指數上漲 0.5%,DAX 指數上漲 0.77%,CAC 40 指數上漲 0.60%,而 FTSE 100 指數微漲 0.16%。另外,保加利亞獲得批准,將於 2026 年 1 月加入歐元區,這標誌著貨幣區的擴展將達到 21 個成員國。此舉增強了地區的正面情緒。

- 亞洲股市因南韓選舉及 AI 樂觀情緒而上漲:週三,亞太市場追隨華爾街科技驅動的漲勢。南韓的 Kospi 指數猛增2.66%,達到2770.84點,創下自八月以來的最高點,此前反對派領袖李在明贏得總統選舉,並承諾推動公司治理改革。Kosdaq 指數上升1.34%。Nvidia 股價大漲近3%,市值超越微軟,而博通和美光科技分別上漲超過3%和4%。在日本,日經225指數上升0.8%,東証指數上漲0.51%,主要受 AI 和芯片股票帶動。澳大利亞的 ASX 200 指數上升0.89%,儘管第一季度 GDP 增長1.3% 不及預期。印度的 Nifty 50 和 Sensex 指數均上漲0.29%。同時,中國的 CSI 300 指數微升0.43%,香港的恒生指數亦上漲0.6%,因貿易緊張局勢持續,在特朗普總統形容與中國的談判“極度困難”之後。

- 全球PMI顯示經濟趨勢混合:PMI數據顯示歐洲和英國的經濟動能不均衡。歐元區綜合PMI在5月份下降至50.2,服務指數滑落至49.7,這標誌著該行業自2024年底以來的首次萎縮。德國的綜合PMI下降至48.5,而其服務業讀數下降至30個月低點的47.1。法國的綜合PMI上升至49.3,服務業上升至48.9,是自12月以來的最強水平。意大利的綜合PMI上升至52.5,服務業上升至53.2。西班牙的綜合PMI下降至51.4,而服務業放緩至51.3。在英國,綜合PMI回升至50.3,服務業指數上升至50.9,顯示出溫和擴張。該數據反映了南歐和英國的經濟穩定,但德國的關鍵服務行業持續疲軟。

- 美國國債收益率因就業數據和服務數據疲軟而大幅下降:在ADP私人就業報告顯示僅有37,000個新增工作崗位和ISM服務業意外收縮後,國債收益率大幅下降。10年期國債收益率下跌超過10個基點至4.357%,而2年期國債收益率降至3.866%。疲軟的數據強化了投資者對聯儲局(Fed)可能調整利率的預期。

- 油價因OPEC+增產和貿易憂慮而下跌:在OPEC+生產增加及貿易緊張局勢升級的全球需求憂慮中,油價回落。布倫特原油收於每桶64.86美元,下跌1.17%,而WTI收於每桶62.74美元,下跌1.06%。美國庫存數據和加拿大野火影響仍受關注。

- 美國私營部門就業增長大幅放緩,服務業收縮:ADP報告稱,5月份私營部門就業崗位僅增加了37,000個,這是自2023年3月以來的最弱讀數,遠低於11萬的普遍預期。此外,ISM服務業指數降至49.9,低於52.1的預期並跌至擴張門檻以下。這些數據引發了對美國經濟勢頭的新擔憂,因為週五將發布關鍵的非農就業報告。

外匯今日重點:

- 歐元/美元向1.1500邁進:週三,歐元/美元進一步上漲,收於1.1412,當天上漲0.38%。自四月中旬以來,該貨幣對一直在建立一系列更高的低點,受到堅挺的歐元區數據和通脹恐懼緩解的支持。在技術上,該貨幣對遠高於50日簡單移動平均線(SMA)1.1231和100日SMA 1.0899。在1.1350區域整固後,買家目標是1.1500的阻力區,如果上升動能持續,則有可能測試四月高點1.1600。初步支撐位於1.1300附近,隨後是逐漸上升的50日SMA。

- 英鎊/美元維持看漲傾向在1.3500以上:英鎊/美元週三繼續上升,以1.3547收市,當日上漲0.22%。該貨幣對保持在明確的上升趨勢中,舒適地交易在50日均線1.3253和100日均線1.2946以上。即時阻力位見於1.3600,若進一步上漲有望挑戰三月份高點1.3700。主要支持水平位於1.3450和1.3400。英鎊受到改善的英國數據和穩定政策預期支撐,而美元疲軟繼續推動英鎊上漲。

- 美元/瑞郎進一步走弱至0.8150:美元/瑞郎週三繼續擴大近期跌幅,收於0.8189,下跌0.59%。自四月中旬以來,該貨幣對一直處於持續壓力之下,始終在關鍵移動平均線下方交易。50日簡單移動平均線(SMA)位於0.8338,100日SMA位於0.8653,這兩者都呈下降趨勢,確認了看跌趨勢。當前關注焦點在0.8150水準,如果賣壓持續,進一步下行目標將指向0.8050。現在的阻力位看到0.8300和0.8450。瑞郎的避險需求及美元的廣泛疲軟仍然是主要驅動因素。

- 美元/日元下滑至143.00附近,隨著看跌勢頭增強:美元/日元週三大幅下跌,收於142.89,當日下跌0.74%。該貨幣對在未能保持在144.00上方後,延續了其近期的下行趨勢。技術信號仍然看跌,該貨幣對交易價低於其50日簡單移動平均線(SMA)144.77,以及更低的100日和200日SMA。立即支撐位在142.00附近,如果賣壓加劇,可能會進一步回調至140.00心理水平。阻力現在在144.00和50日SMA附近。當前收益率差和避險資金流入可能推動近期走向。

- 黃金在重新買盤的興趣下推高至$3,400:黃金週三上漲,收於$3,373,上漲0.59%。 在找到 $3,250 以上的強力支撐後,這種金屬繼續反彈。 從技術上看,黃金仍然牢牢處於上升趨勢中,50天簡單移動平均線在 $3,242 穩步上升。 買家瞄準突破 $3,400 阻力區,有可能重測 $3,450 的歷史高位。 在下行方面,支撐位於 $3,300 和50天簡單移動平均線。 持續的地緣政治風險、通脹擔憂以及央行需求繼續支撐黃金的看漲情緒。

市場動態:

- 由於需求改善,Marvell Technology 股價上漲:由於市場對人工智慧和高性能計算市場抱有樂觀態度,芯片股繼續近期的反彈,Marvell Technology 大漲超過 6%,成為納斯達克 100 指數漲幅最大的股票之一。

- Guidewire Software股票在前景上調後大幅上漲:Guidewire Software在上調全年收入指引高於市場共識預期後,股價飆升超過15%,提振了投資者對其增長前景的信心。

- 美元樹因前景疲弱下跌:美元樹發佈較預期疲弱的2026年銷售預測後,下跌超過8%,成為標準普爾500指數中跌幅最大的公司。

- CrowdStrike 指導下滑:CrowdStrike 在公佈低於預期的第一季度訂閱收入和下調 2026 年調整後營運收入預測後,股價下跌超過 5%。

- 福斯 (Flowserve) 的股價因併購公告下跌:在宣布全股票併購 Chart Industries 之後,福斯 (Flowserve) 股價下跌超過 6%。根據併購協議,Chart 的股東將會以每股 Chart 股票換取 3.165 股福斯股票。

- 安森美半導體領漲芯片製造商:安森美半導體在報告顯示需求廣泛回升的跡象後,股價飆升超過5%。樂觀的前景提高了整個半導體行業的情緒。

隨著投資者權衡美國低迷的薪資數據和服務業數據與科技股的持續韌性,市場在今日以混合的基調結束。道瓊指數的回落凸顯出在週五關鍵的非農就業報告公佈前的謹慎情緒,而標普500指數和納斯達克指數則因半導體板塊的強勁表現而得到支撐。歐洲市場則因貿易談判的進展和區域內的積極發展而受到提振,儘管PMI數據顯示增長不均。在亞洲,對韓國選舉的樂觀情緒及AI的動能推動了市場上漲。隨著經濟信號混合,交易員現在將目光轉向即將公布的勞動數據和不斷變化的貿易政策動態。