부진한 민간 고용 보고서와 지속되는 무역 긴장이 수요일 월스트리트에 그림자를 드리우며 다우존스 지수의 최근 승승장구를 멈췄습니다. 블루칩 지수는 일자리가 줄어드는 신호와 견고한 기술 부문 강세를 저울질하는 투자자들로 인해 하락했습니다. 반면, S&P 500 지수는 변동 없이 마감되었고, 나스닥 지수는 반도체 주식의 지지로 소폭 상승했습니다. 유럽 시장은 미-EU 무역 협상에 대한 낙관론이 투자 심리를 북돋우며 상승했고, 아시아 주식 시장은 정치적 발전과 기술 부문의 상승으로 인해 랠리를 펼쳤습니다. 유가 하락과 미 국채 수익률 하락은 글로벌 시장 전반에 걸친 신중한 태도를 반영했습니다.

핵심 포인트:

- 다우존스 산업평균지수는 약한 고용 데이터로 인해 4일 연속 상승을 마감했습니다: 다우존스 산업평균지수는 91.90포인트(0.22%) 하락하여 42,427.74에 마감하면서 4일간의 상승세를 끝냈습니다. 하락세는 2년 넘게 최약체로 나온 ADP 민간 고용 보고서에 이어 발생했으며, 이는 미국 경제의 회복력에 대한 우려를 불러일으켰습니다.

- 투자자들이 엇갈린 신호를 저울질하면서 S&P 500 주가는 보합으로 마감했습니다: S&P 500 지수는 0.01%의 소폭 상승으로 5,970.81에 마감했습니다. 기술 및 반도체 주식의 강세가 지지 역할을 했지만, 실망스러운 노동 시장 수치와 글로벌 무역 긴장에 대한 우려로 인해 전반적인 신중함이 계속되었습니다.

- 나스닥, 반도체 호조로 상승: 나스닥 종합 지수는 0.32% 상승한 19,460.49를 기록하며 반도체 주식에 힘입어 최근 상승세를 이어갔습니다. 온세미컨덕터, 마벨 테크놀로지 등 다른 칩 제조사들이 수요 개선 징후로 급등했습니다. 기술주에 대한 낙관적인 전망이 지수를 더 넓은 시장의 우려에서 벗어나게 했습니다.

- 유럽 시장, 무역 협상 진전과 유로존 뉴스로 상승: 유럽 시장은 EU 무역 대표의 발언이 미국과의 협상이 “올바른 방향으로 나아가고 있다”고 시사하면서 상승 마감했다. Stoxx Europe 600 지수는 0.5% 상승했고, DAX 지수는 0.77% 상승했으며, CAC 40 지수는 0.60% 올랐고, FTSE 100 지수는 0.16% 상승했다. 별도로, 불가리아는 2026년 1월부터 유로존에 가입하기 위한 승인을 받아, 화폐 블록이 21개 회원국으로 확장될 예정이다. 이 움직임은 지역적 긍정적 분위기를 더했다.

- 아시아 주식 상승, 한국 선거 및 AI 낙관론에서 주도: 아시아 태평양 시장은 수요일 월스트리트의 기술주로 인한 상승을 추적하며 상승했습니다. 한국의 코스피는 야당 대표 이재명이 대통령 선거에서 승리하고 기업 지배구조 개선을 약속한 후 2.66% 상승하여 2,770.84로 8월 이후 최고치를 기록했습니다. 코스닥은 1.34% 상승했습니다. 엔비디아 주가는 거의 3% 급등하여 시가총액이 마이크로소프트를 넘어섰으며, 브로드컴과 마이크론 테크놀로지는 각각 3% 및 4% 이상 급등했습니다. 일본에서는 니케이 225가 0.8% 상승하고 토픽스는 0.51% 상승하며 AI와 칩 주식이 주도했습니다. 오스트레일리아의 ASX 200은 1분기 GDP 성장률이 예상에 미치지 못한 1.3%에도 불구하고 0.89% 상승했습니다. 인도의 니프티 50와 센섹스는 각각 0.29% 상승했습니다. 한편, 중국의 CSI 300은 0.43% 소폭 상승했고 홍콩의 항셍지수는 무역 긴장이 남아 있는 가운데 0.6% 상승했습니다. 트럼프 대통령이 중국과의 협상을 “매우 어려운”으로 표현했습니다.

- 글로벌 PMI가 혼합된 경제 동향을 보여준다: PMI 데이터는 유럽과 영국 전역에서 고르지 않은 모멘텀을 보여주었다. 유로존의 종합 PMI는 5월에 50.2로 하락했으며, 서비스 지수는 49.7로 하락하여 2024년 말 이후 처음으로 해당 부문이 위축되었다. 독일의 종합 PMI는 48.5로 감소했고, 서비스 지수는 47.1로 30개월 만에 최저치를 기록했다. 프랑스의 종합 PMI는 49.3으로 개선되었으며, 서비스 지수는 48.9로 12월 이후 가장 강한 기록을 보였다. 이탈리아의 종합 PMI는 52.5로 상승했으며, 서비스 지수는 53.2로 올랐다. 스페인의 종합 PMI는 51.4로 완화되었고, 서비스 지수는 51.3으로 둔화되었다. 영국에서는 종합 PMI가 50.3으로 반등했으며, 서비스 지수는 50.9로 상승하여 완만한 확장을 나타냈다. 데이터는 남유럽과 영국의 안정화를 반영했으나, 독일의 주요 서비스 부문에서는 지속적인 부진이 나타났다.

- 미국 재무부 수익률, 약한 고용 및 서비스 데이터로 급락: ADP 민간 고용이 37,000개의 신규 일자리만을 보여주고 ISM 서비스가 예상치 못하게 축소된 후 재무부 수익률이 급락했습니다. 10년물 수익률은 10 베이시스 포인트 이상 하락하여 4.357%를 기록했으며, 2년물 수익률은 3.866%로 떨어졌습니다. 이러한 약한 데이터는 투자자들이 연준의 금리 조정 가능성을 예상하도록 강화시켰습니다.

- OPEC+ 생산량 증가와 무역 우려로 인한 유가 하락: 유가는 OPEC+ 생산량 증가 소식과 무역 긴장 속에서 지속되는 글로벌 수요 우려로 후퇴했습니다. 브렌트유는 배럴당 $64.86로 1.17% 하락했으며, WTI는 배럴당 $62.74로 1.06% 하락했습니다. 미국 재고 데이터와 캐나다 산불 영향이 여전히 주목받고 있습니다.

- 미국 민간 부문 일자리 증가가 급격히 둔화됨: ADP 보고서에 따르면 5월 민간 부문 급여가 37,000건 증가한 것으로 나타났으며, 이는 2023년 3월 이후 가장 약한 수치로, 컨센서스 예상치인 110,000건을 크게 하회했다. 또한, ISM 서비스 지수는 예상치 52.1을 밑도는 49.9로 하락하며 확장 기준선 아래로 떨어졌다. 이 두 가지 데이터는 금요일의 중요한 비농업 고용 보고서를 앞두고 미국 경제 모멘텨에 대한 새로운 우려를 불러일으켰다.

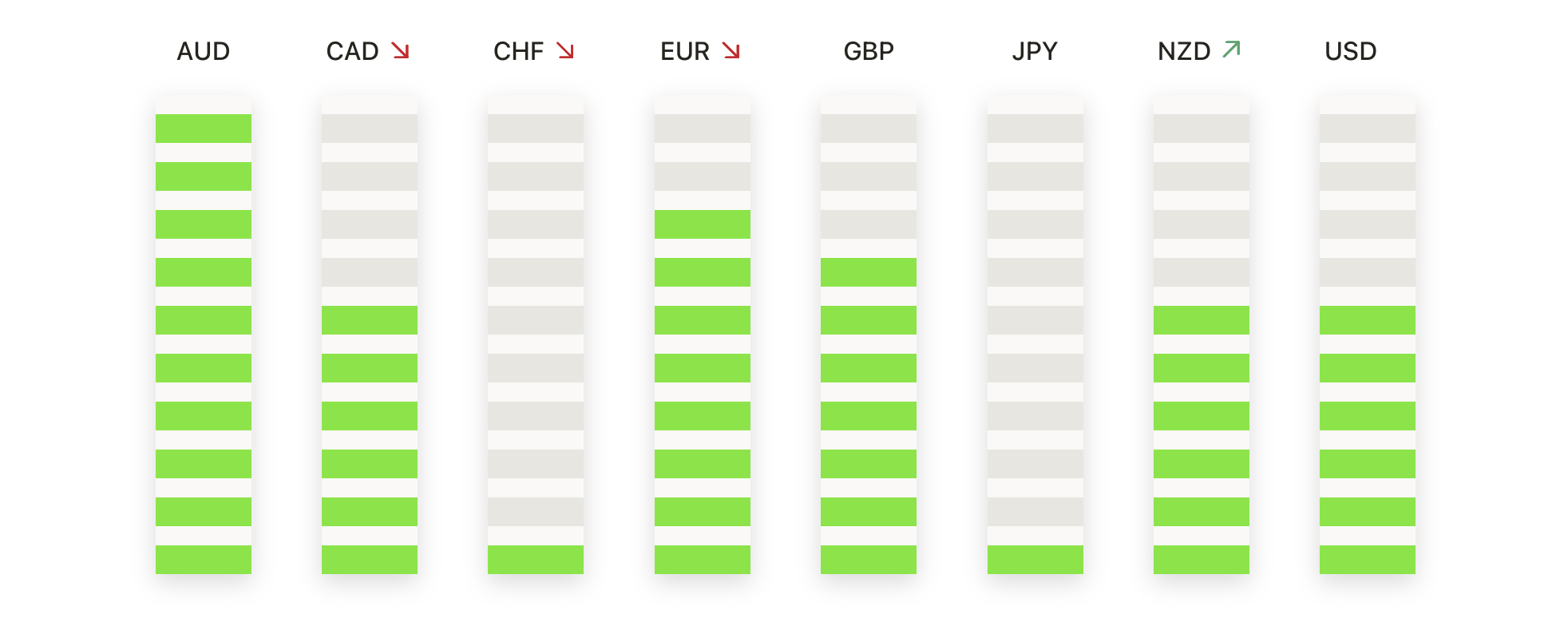

오늘의 외환 시장:

- EUR/USD가 1.1500을 향해 상승 중: EUR/USD는 수요일에 추가 상승하며 1.1412에서 마감했으며, 이는 하루 동안 0.38%의 상승폭을 기록한 것입니다. 이 통화 쌍은 유로존의 견조한 경제 데이터와 인플레이션 우려의 완화에 힘입어 4월 중순 이후로 연속적인 높은 저점을 형성해오고 있습니다. 기술적으로 보면, 이 통화 쌍은 1.1231의 50일 단순 이동 평균(SMA)과 1.0899의 100일 SMA를 훨씬 상회하고 있습니다. 1.1350 구간에서 통합한 후, 매수자들은 1.1500 저항 지역을 목표로 하고 있으며, 강한 매수 모멘텀이 지속될 경우 4월 고점인 1.1600을 테스트할 가능성도 있습니다. 초기 지지선은 1.1300 근처에 있으며, 그 다음은 상승하는 50일 SMA입니다.

- GBP/USD는 1.3500 이상에서 강세를 유지합니다: GBP/USD는 수요일에도 상승세를 이어가며 1.3547에서 거래를 마감해 세션 중 0.22% 상승했습니다. 이 통화 쌍은 50일 SMA(1.3253)와 100일 SMA(1.2946)을 상회하며 명확한 상승 추세를 유지하고 있습니다. 즉각적인 저항은 1.3600 부근에서 관찰되며, 추가 상승이 있을 경우 3월 고점인 1.3700을 도전할 수 있습니다. 주요 지지선은 1.3450과 1.3400에 위치해 있습니다. 영국의 개선된 경제 지표와 안정적인 정책 기대가 스털링을 지지하는 한편, 미국 달러의 약세가 랠리를 이어가게 하고 있습니다.

- USD/CHF는 0.8150을 향해 더 약세: USD/CHF는 수요일에 최근 손실을 확대하여 0.8189에 정착했으며, 0.59% 하락했다. 이 쌍은 4월 중순 이래 지속적인 압력을 받고 있으며, 주요 이동 평균 이하에서 꾸준히 거래되고 있다. 50일 SMA는 0.8338에, 100일 SMA는 0.8653에 있으며, 둘 다 하락세를 확인하며 하락 추세를 나타내고 있다. 즉각적인 초점은 0.8150 수준에 있으며, 매도세가 지속될 경우 0.8050을 향한 추가 하락세가 예상된다. 저항선은 현재 0.8300과 0.8450에서 나타나고 있다. 스위스 프랑에 대한 안전 자산 수요와 전반적인 달러 약세가 주요 동력으로 남아 있다.

- USD/JPY는 하락 모멘텀이 커지면서 143.00을 향해 하락: USD/JPY는 수요일에 급격히 하락하여 0.74% 하락한 142.89에 장을 마감했습니다. 이 쌍은 144.00 레벨 위를 유지하지 못한 후 최근 하락세를 이어갔습니다. 기술적 신호는 여전히 약세를 보이고 있으며, 50일 SMA인 144.77 아래에서 거래되고 있으며, 낮은 100일 및 200일 SMA에서도 거래되고 있습니다. 즉각적인 지지선은 142.00 근처에 있으며, 매도가 가속화된다면 140.00 심리적 수준에 대한 더 깊은 후퇴 위험이 있습니다. 저항선은 현재 144.00과 50일 SMA 근처에 위치해 있습니다. 지속적인 수익률 차이와 안전 자산 선호 흐름이 단기적인 방향을 결정할 가능성이 높습니다.

- 금 가격이 재구매 관심 속에서 $3,400를 향해 상승: 금 가격이 수요일에 상승하여 $3,373로 마감했으며, 하루 동안 0.59% 상승했습니다. 지난주에 $3,250 이상의 강한 지지를 찾은 후 금은 반등을 이어갔습니다. 기술적으로 금은 여전히 상승 추세에 있으며, 50일 단순 이동 평균(SMA)은 $3,242로 꾸준히 상승하고 있습니다. 구매자들은 $3,400 저항 구역을 돌파하고, $3,450 기록적인 고점을 다시 테스트할 가능성을 주시하고 있습니다. 하방으로는 $3,300와 50일 SMA에서 지지가 예상됩니다. 지속적인 지정학적 위험, 인플레이션 우려, 중앙은행 수요 등이 금의 강세 심리를 뒷받침하고 있습니다.

주요 종목 동향:

- 마벨 테크놀로지 수요 증가로 상승: 마벨 테크놀로지는 수요 증가로 인해 6% 이상 상승하여 나스닥 100 상승 주도주가 되었습니다. 이는 AI와 고성능 컴퓨팅 시장에 대한 낙관론에 힘입어 최근 반도체 주가 상승이 계속된 결과입니다.

- 가이드와이어 소프트웨어의 전망이 상향 조정되면서 주가 상승: 가이드와이어 소프트웨어는 전체 연간 수익 전망을 컨센서스 예상을 웃도는 수준으로 상향 조정한 후 15% 이상 급등하며, 성장 가능성에 대한 투자자들의 신뢰를 높였다.

- 달러 트리, 전망 부진으로 하락: 달러 트리는 2026년 매출 전망이 예상보다 약하다는 발표 이후 S&P 500 지수에서 가장 큰 하락을 기록하며 8% 이상 하락했습니다.

- 크라우드스트라이크 주가 전망 저하로 하락: 크라우드스트라이크는 1분기 구독 매출이 예상치를 밑돌고 2026년 조정 운영 수익 전망을 하향 조정한 후 5% 이상 하락했다.

- 플로우서브, 합병 발표로 주가 하락: 플로우서브는 차트 인더스트리와의 전액 주식 합병 발표 후 6% 이상 하락했습니다. 이 합병에 따라 차트 주주들은 차트 주식 1주당 플로우서브 주식 3.165주를 받게 됩니다.

- 온 세미컨덕터가 반도체 업체 랠리를 주도: 온 세미컨덕터는 수요의 전반적인 회복 징후를 보고한 후 5% 이상 급등했습니다. 긍정적인 전망은 반도체 섹터 전체에 대한 투자자들의 심리를 고조시켰습니다.

투자자들이 부진한 미국 고용과 서비스 데이터를 고려하면서 시장은 혼조된 분위기로 하루를 마감했습니다. 다우 지수의 하락은 금요일의 주요 비농업 고용 보고서를 앞두고 신중함을 나타냈으며, S&P 500과 나스닥은 반도체 강세 덕분에 지지를 받았습니다. 유럽 시장은 무역 협상에서의 진전과 긍정적인 지역 발전으로 상승했으나, PMI 데이터는 불균형한 성장을 시사했습니다. 아시아에서는 한국의 선거와 인공지능(AI) 모멘텀에 대한 낙관론이 상승을 이끌었습니다. 경제 신호가 혼재된 가운데, 이제 트레이더들은 다가오는 노동 데이터와 진화하는 무역 정책 동향에 주목하고 있습니다.