Um relatório fraco de empregos no setor privado e as tensões comerciais persistentes lançaram uma sombra sobre Wall Street na quarta-feira, interrompendo a recente sequência de vitórias do Dow. O índice das blue chips caiu enquanto os investidores avaliavam sinais de desaceleração no crescimento do emprego em contraste com a resiliência do setor de tecnologia. Em contrapartida, o S&P 500 fechou estável, enquanto o Nasdaq subiu, impulsionado por ações de semicondutores. Os mercados europeus avançaram com o otimismo em torno das negociações comerciais entre os EUA e a UE elevando o sentimento, enquanto os mercados asiáticos dispararam devido aos desenvolvimentos políticos e aos ganhos no setor de tecnologia. A queda nos preços do petróleo e a queda nos rendimentos do Tesouro refletiram a cautela nos mercados globais.

Principias Pontos:

- Dow interrompe sequência de quatro dias de ganhos com dados fracos de emprego: O Dow Jones Industrial Average caiu 91,90 pontos, ou 0,22%, fechando em 42.427,74, encerrando uma alta de quatro sessões. A queda ocorreu após o relatório mais fraco de empregos privados da ADP em mais de dois anos, aumentando as preocupações sobre a resiliência da economia dos EUA.

- S&P 500 fecha estável enquanto investidores avaliam sinais mistos: O S&P 500 teve um pequeno ganho de 0,01% para fechar em 5.970,81. Embora a força nas ações de tecnologia e semicondutores tenha fornecido suporte, a cautela mais ampla persistiu devido a dados decepcionantes do mercado de trabalho e preocupações sobre tensões comerciais globais.

- Nasdaq Sobe com Impulso dos Semicondutores: O Nasdaq Composite subiu 0,32% para 19.460,49, estendendo os ganhos recentes impulsionados pelas ações de semicondutores. ON Semiconductor, Marvell Technology e outros fabricantes de chips subiram após sinais de melhoria nas tendências de demanda. O otimismo no setor de tecnologia ajudou o índice a se desvencilhar de preocupações mais amplas do mercado.

- Mercados Europeus Sobem com o Progresso nas Negociações Comerciais e Notícias da Zona do Euro: Os mercados europeus fecharam em alta, à medida que os comentários do chefe de comércio da UE sinalizaram que as negociações com os EUA estavam “avançando na direção certa.” O Stoxx Europe 600 subiu 0,5%, o DAX aumentou 0,77%, o CAC 40 adicionou 0,60%, enquanto o FTSE 100 subiu 0,16%. Separadamente, a Bulgária obteve aprovação para aderir à zona do euro a partir de janeiro de 2026, marcando uma expansão do bloco monetário para 21 membros. O movimento contribuiu para um sentimento regional positivo.

- Os mercados de ações da Ásia-Pacífico avançaram na quarta-feira, acompanhando os ganhos impulsionados por tecnologia em Wall Street. O índice Kospi da Coreia do Sul subiu 2,66% para 2.770,84, o maior desde agosto, após o líder da oposição Lee Jae-myung vencer a eleição presidencial e prometer reformas para melhorar a governança corporativa. O Kosdaq subiu 1,34%. As ações da Nvidia saltaram quase 3%, ajudando sua capitalização de mercado a superar a da Microsoft, enquanto Broadcom e Micron Technology subiram mais de 3% e 4%, respectivamente. No Japão, o Nikkei 225 subiu 0,8% e o Topix aumentou 0,51%, liderados por ações de IA e chips. O ASX 200 da Austrália ganhou 0,89%, apesar de o crescimento do PIB do primeiro trimestre de 1,3% ter ficado aquém das expectativas. O Nifty 50 e o Sensex da Índia subiram 0,29% cada. Enquanto isso, o CSI 300 da China avançou 0,43%, e o Hang Seng de Hong Kong aumentou 0,6%, com as tensões comerciais persistindo depois que o presidente Trump descreveu as negociações com a China como “extremamente difíceis.”

- As PMIs Globais Mostram Tendências Econômicas Mistas: Os dados do PMI mostraram um ímpeto desigual pela Europa e Reino Unido. O PMI composto da zona do euro caiu para 50,2 em maio, com o índice de serviços caindo para 49,7, marcando a primeira contração do setor desde o final de 2024. O PMI composto da Alemanha caiu para 48,5, enquanto sua leitura de serviços caiu para uma baixa de 30 meses de 47,1. O composto da França melhorou para 49,3 e os serviços subiram para 48,9, o nível mais forte desde dezembro. O composto da Itália subiu para 52,5, com os serviços subindo para 53,2. O composto da Espanha diminuiu para 51,4, enquanto os serviços desaceleraram para 51,3. No Reino Unido, o PMI composto recuperou para 50,3, enquanto o índice de serviços subiu para 50,9, sinalizando uma modesta expansão. Os dados refletiram uma estabilização no sul da Europa e no Reino Unido, mas uma contínua fraqueza no setor de serviços crucial da Alemanha.

- Os rendimentos do Tesouro dos EUA caem com dados fracos de folha de pagamento e de serviços: Os rendimentos dos títulos do Tesouro caíram acentuadamente depois que a folha de pagamento privada da ADP mostrou apenas 37.000 novos empregos e o ISM de serviços contraiu inesperadamente. O rendimento de 10 anos caiu mais de 10 pontos-base para 4,357%, enquanto o rendimento de 2 anos caiu para 3,866%. Os dados frágeis reforçaram as expectativas dos investidores de possíveis ajustes nas taxas do Fed.

- Preços do Petróleo Caem com Aumento da Produção da OPEP+ e Temores Comerciais: Os preços do petróleo recuaram após notícias sobre a maior produção da OPEP+ e preocupações contínuas com a demanda global em meio a crescentes tensões comerciais. O Brent fechou a $64,86 por barril, uma queda de 1,17%, enquanto o WTI fechou a $62,74 por barril, uma queda de 1,06%. Dados de estoques dos EUA e os impactos dos incêndios florestais no Canadá permaneceram em foco.

- Crescimento de Empregos no Setor Privado dos EUA Desacelera Bruscamente com a Contração do Setor de Serviços: A ADP relatou que as folhas de pagamento do setor privado aumentaram em apenas 37.000 em maio, a leitura mais fraca desde março de 2023 e muito abaixo da previsão de consenso de 110.000. Além disso, o índice de serviços do ISM caiu para 49,9, ficando abaixo das expectativas de 52,1 e escorregando abaixo do limiar de expansão. Os dados combinados levantaram novas preocupações sobre o impulso econômico dos EUA antes do importante relatório de folhas de pagamento não-agrícolas de sexta-feira.

FX Hoje:

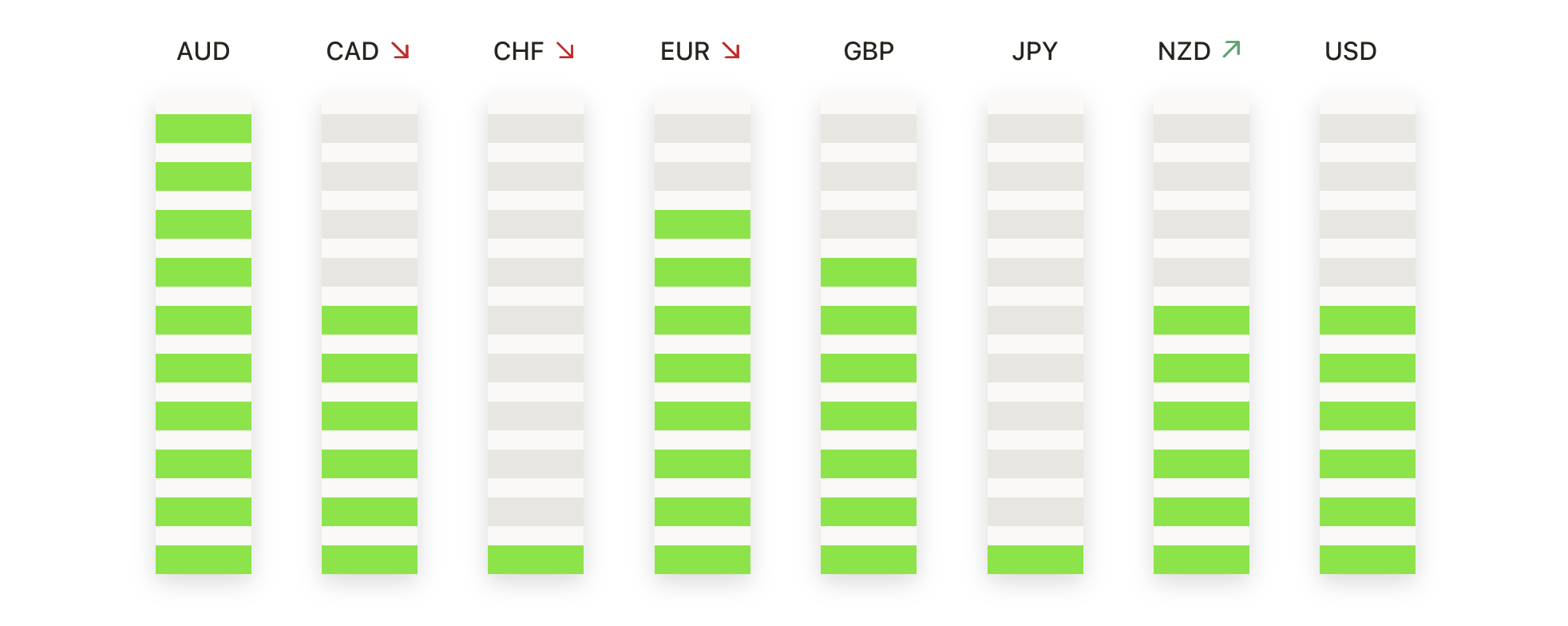

- EUR/USD Pressiona Mais Alto Rumo a 1.1500: O EUR/USD subiu ainda mais na quarta-feira, fechando a 1.1412, um ganho de 0,38% no dia. O par tem construído uma série de mínimos mais altos desde meados de abril, apoiado por dados firmes da zona do euro e pelo alívio nos temores de inflação. Tecnicamente, o par permanece bem acima da SMA de 50 dias em 1.1231 e da SMA de 100 dias em 1.0899. Após consolidar em torno da zona de 1.1350, compradores estão mirando a área de resistência de 1.1500, com potencial para testar a alta de abril de 1.1600 se o momentum altista continuar. O suporte inicial está próximo de 1.1300, seguido pela SMA de 50 dias em elevação.

- GBP/USD Mantém Tendência de Alta Acima de 1.3500: O GBP/USD estendeu seus avanços na quarta-feira, fechando em 1.3547, uma alta de 0.22% na sessão. O par permanece em uma tendência de alta bem definida, negociando confortavelmente acima da Média Móvel Simples (SMA) de 50 dias em 1.3253 e da SMA de 100 dias em 1.2946. A resistência imediata é vista próxima a 1.3600, com possibilidade de desafiar a máxima de março em 1.3700 com ganhos adicionais. Os níveis de suporte chave estão localizados em 1.3450 e 1.3400. A libra esterlina continua sustentada por dados positivos do Reino Unido e expectativas estáveis de política, enquanto a fraqueza do dólar americano continua impulsionando o rali.

- USD/CHF Enfraquece Ainda Mais em Direção a 0,8150: O USD/CHF estendeu suas recentes perdas na quarta-feira, fechando em 0,8189, uma queda de 0,59%. O par tem permanecido sob pressão constante desde meados de abril, negociando consistentemente abaixo das médias móveis principais. A SMA de 50 dias em 0,8338 e a SMA de 100 dias em 0,8653 estão ambas inclinadas para baixo, confirmando uma tendência de baixa. O foco imediato está no nível de 0,8150, com mais desvalorização em direção a 0,8050 se a venda persistir. A resistência agora é vista em 0,8300 e 0,8450. A demanda por refúgio seguro para o franco suíço e a fraqueza generalizada do dólar permanecem como os principais fatores.

- USD/JPY cai em direção a 143,00 conforme o momentum de baixa se intensifica: O USD/JPY caiu acentuadamente na quarta-feira, fechando a 142,89, uma queda de 0,74% na sessão. O par estendeu sua recente tendência de baixa após não conseguir se manter acima do nível de 144,00. Os sinais técnicos permanecem baixistas, com o par negociando abaixo de sua média móvel simples (SMA) de 50 dias em 144,77, e com médias móveis simples de 100 dias e 200 dias mais baixas. O suporte imediato está próximo de 142,00, com risco de um recuo mais profundo em direção ao nível psicológico de 140,00 se a venda se intensificar. A resistência agora está em 144,00 e próxima à SMA de 50 dias. Diferenciais de rendimento contínuos e fluxos de refúgio seguro provavelmente conduzirão a direção no curto prazo.

- Ouro se Aproxima de $3.400 com Renovado Interesse de Compra: O ouro avançou na quarta-feira, fechando a $3.373, uma alta de 0,59% no dia. O metal prolongou sua recuperação após encontrar forte suporte acima de $3.250 na semana passada. Tecnicamente, o ouro mantém-se firmemente em tendência de alta, com a média móvel simples de 50 dias em $3.242 subindo de forma constante. Compradores estão atentos a uma quebra da zona de resistência em $3.400, com potencial para retestar o recorde de $3.450. No lado negativo, o suporte é visto em $3.300 e na média móvel simples de 50 dias. Riscos geopolíticos contínuos, preocupações com a inflação e a demanda dos bancos centrais continuam sustentando o sentimento otimista em relação ao ouro.

Movimentos de Mercado:

- A Marvell Technology sobe com o aumento da demanda: A Marvell Technology ganhou mais de 6%, liderando os ganhos do Nasdaq 100, já que as ações de chips estenderam seu recente rali impulsionado pelo otimismo nos mercados de IA e computação de alto desempenho.

- Ações da Guidewire Software Disparam com Perspectiva Melhorada: As ações da Guidewire Software subiram mais de 15% após a empresa elevar a previsão de receita anual acima das expectativas de consenso, aumentando a confiança dos investidores nas suas perspectivas de crescimento.

- Dollar Tree despenca devido a perspectiva fraca: Dollar Tree caiu mais de 8%, liderando as quedas do S&P 500, após divulgar uma previsão de vendas para 2026 mais fraca do que o esperado.

- As ações da CrowdStrike caíram mais de 5% após divulgar a receita de assinaturas do primeiro trimestre abaixo das estimativas e reduzir a previsão de lucro operacional ajustado para 2026.

- Flowserve cai após anúncio de fusão: A Flowserve caiu mais de 6% após anunciar uma fusão com todas as ações da Chart Industries, na qual os acionistas da Chart receberão 3.165 ações da Flowserve para cada ação da Chart.

- A ON Semiconductor lidera a alta das fabricantes de chips: a ON Semiconductor disparou mais de 5% após relatar sinais de uma recuperação generalizada na demanda. A perspectiva positiva elevou o sentimento em todo o setor de semicondutores.

Os mercados encerraram o dia com um tom misto enquanto os investidores avaliavam dados fracos de empregos e serviços nos EUA contra a resiliência contínua das ações de tecnologia. A retração do Dow destacou a cautela antes do importante relatório de empregos não agrícolas na sexta-feira, enquanto o S&P 500 e o Nasdaq encontraram suporte na força dos semicondutores. Os mercados europeus foram impulsionados pelo progresso nas negociações comerciais e desenvolvimentos regionais positivos, embora os dados de PMI tenham sinalizado um crescimento desigual. Na Ásia, o otimismo em torno da eleição na Coreia do Sul e do impulso da IA impulsionaram os ganhos. Com sinais econômicos mistos, os traders agora voltam sua atenção para os próximos dados de emprego e dinâmicas evolutivas da política comercial.