Un informe débil sobre las nóminas privadas y las persistentes tensiones comerciales proyectaron una sombra sobre Wall Street el miércoles, deteniendo la reciente racha ganadora del Dow. El índice de primera clase bajó mientras los inversores sopesaban señales de desaceleración en el crecimiento laboral frente a la fortaleza resistente del sector tecnológico. En contraste, el S&P 500 terminó plano, mientras que el Nasdaq subió, apoyado por las acciones de semiconductores. Los mercados europeos avanzaron ya que el optimismo en torno a las conversaciones comerciales entre EE. UU. y la UE mejoró el ánimo, mientras que las acciones asiáticas repuntaron debido a desarrollos políticos y ganancias en el sector tecnológico. La caída de los precios del petróleo y el descenso de los rendimientos del Tesoro reflejaron la cautela en los mercados globales.

Puntos Clave:

- El Dow rompe una racha de cuatro días de ganancias debido a datos débiles de nóminas: El Promedio Industrial Dow Jones cayó 91.90 puntos, o un 0.22%, para cerrar en 42,427.74, poniendo fin a una racha de cuatro sesiones de ganancias. La caída siguió al informe de nóminas privadas ADP más débil en más de dos años, lo que generó preocupaciones sobre la resiliencia de la economía estadounidense.

- El S&P 500 cierra sin cambios mientras los inversores sopesan señales mixtas: El S&P 500 tuvo una leve ganancia del 0,01% y terminó en 5,970.81. Aunque la fortaleza de las acciones de tecnología y semiconductores brindó apoyo, prevaleció una cautela más amplia debido a las decepcionantes cifras del mercado laboral y las preocupaciones sobre las tensiones comerciales globales.

- El Nasdaq sube impulsado por el impulso de los semiconductores: El Nasdaq Composite subió un 0,32% hasta los 19,460.49, extendiendo las ganancias recientes impulsadas por las acciones de semiconductores. ON Semiconductor, Marvell Technology y otros fabricantes de chips se recuperaron tras señales de mejora en las tendencias de demanda. El optimismo tecnológico ayudó al índice a disipar las preocupaciones más amplias del mercado.

- Las bolsas europeas suben ante el progreso de las negociaciones comerciales y noticias de la eurozona: Los mercados europeos cerraron al alza ya que los comentarios del jefe comercial de la UE indicaron que las conversaciones con EE.UU. estaban «avanzando en la dirección correcta». El Stoxx Europe 600 subió un 0,5%, el DAX aumentó un 0,77%, el CAC 40 agregó un 0,60%, mientras que el FTSE 100 avanzó un 0,16%. Por otra parte, Bulgaria obtuvo la aprobación para unirse a la eurozona a partir de enero de 2026, lo que marca una expansión del bloque monetario a 21 miembros. El movimiento contribuyó a un sentimiento regional positivo.

- El rally de las acciones asiáticas liderado por las elecciones en Corea del Sur y el optimismo en torno a la IA: Los mercados de la región Asia-Pacífico avanzaron el miércoles, siguiendo las ganancias impulsadas por la tecnología en Wall Street. El índice Kospi de Corea del Sur subió un 2.66% hasta los 2,770.84, su nivel más alto desde agosto, después de que el líder de la oposición, Lee Jae-myung, ganara las elecciones presidenciales y prometiera reformas para mejorar la gobernanza corporativa. El Kosdaq aumentó un 1.34%. Las acciones de Nvidia se dispararon casi un 3%, ayudando a que su capitalización de mercado superara a la de Microsoft, mientras que Broadcom y Micron Technology subieron más del 3% y 4%, respectivamente. En Japón, el Nikkei 225 aumentó un 0.8% y el Topix subió un 0.51%, liderados por las acciones de IA y chips. El ASX 200 de Australia ganó un 0.89%, a pesar de que el crecimiento del PIB del primer trimestre del 1.3% no alcanzó las expectativas. El Nifty 50 y el Sensex de India subieron un 0.29% cada uno. Mientras tanto, el CSI 300 de China subió un 0.43%, y el Hang Seng de Hong Kong añadió un 0.6%, ya que las tensiones comerciales persistieron después de que el presidente Trump describiera las conversaciones con China como «extremadamente difíciles.»

- Los PMI Globales Muestran Tendencias Económicas Mixtas: Los datos del PMI mostraron un impulso desigual en Europa y el Reino Unido. El PMI compuesto de la eurozona cayó a 50.2 en mayo, con el índice de servicios descendiendo a 49.7, marcando la primera contracción del sector desde finales de 2024. El PMI compuesto de Alemania disminuyó a 48.5, mientras que su lectura de servicios cayó a un mínimo de 30 meses de 47.1. El compuesto de Francia mejoró a 49.3 y los servicios aumentaron a 48.9, el nivel más alto desde diciembre. El compuesto de Italia subió a 52.5, con los servicios ascendiendo a 53.2. El compuesto de España disminuyó a 51.4, mientras que los servicios se desaceleraron a 51.3. En el Reino Unido, el PMI compuesto se recuperó a 50.3, mientras que el índice de servicios subió a 50.9, señalando una expansión moderada. Los datos reflejaron estabilización en el sur de Europa y el Reino Unido, pero una continua debilidad en el sector de servicios clave de Alemania.

- Los rendimientos del Tesoro de EE.UU. caen debido a débiles datos de nóminas y servicios: Los rendimientos del Tesoro cayeron bruscamente después de que las nóminas privadas de ADP mostraran solo 37,000 nuevos empleos y los servicios del ISM se contrajeron inesperadamente. El rendimiento a 10 años bajó más de 10 puntos básicos a 4.357%, mientras que el rendimiento a 2 años cayó a 3.866%. Los datos débiles reforzaron las expectativas de los inversores sobre posibles ajustes de tasas de la Reserva Federal.

- Los precios del petróleo caen debido al aumento de la producción de la OPEP+ y a los temores comerciales: Los precios del petróleo retrocedieron tras noticias de una mayor producción de la OPEP+ y preocupaciones continuas sobre la demanda global en medio de crecientes tensiones comerciales. El crudo Brent se situó en $64.86 por barril, una caída del 1.17%, mientras que el WTI cerró en $62.74 por barril, una disminución del 1.06%. Los datos de las reservas estadounidenses y el impacto de los incendios forestales en Canadá se mantuvieron en el foco de atención.

- El crecimiento del empleo en el sector privado de EE. UU. se desacelera bruscamente mientras el sector de servicios se contrae: ADP informó que las nóminas del sector privado aumentaron solo en 37,000 en mayo, la lectura más débil desde marzo de 2023 y muy por debajo del pronóstico consensuado de 110,000. Además, el índice de servicios ISM cayó a 49.9, no alcanzando las expectativas de 52.1 y situándose por debajo del umbral de expansión. Los datos combinados generaron nuevas preocupaciones sobre el impulso económico de EE. UU. antes del importante informe de nóminas no agrícolas del viernes.

FX Hoy:

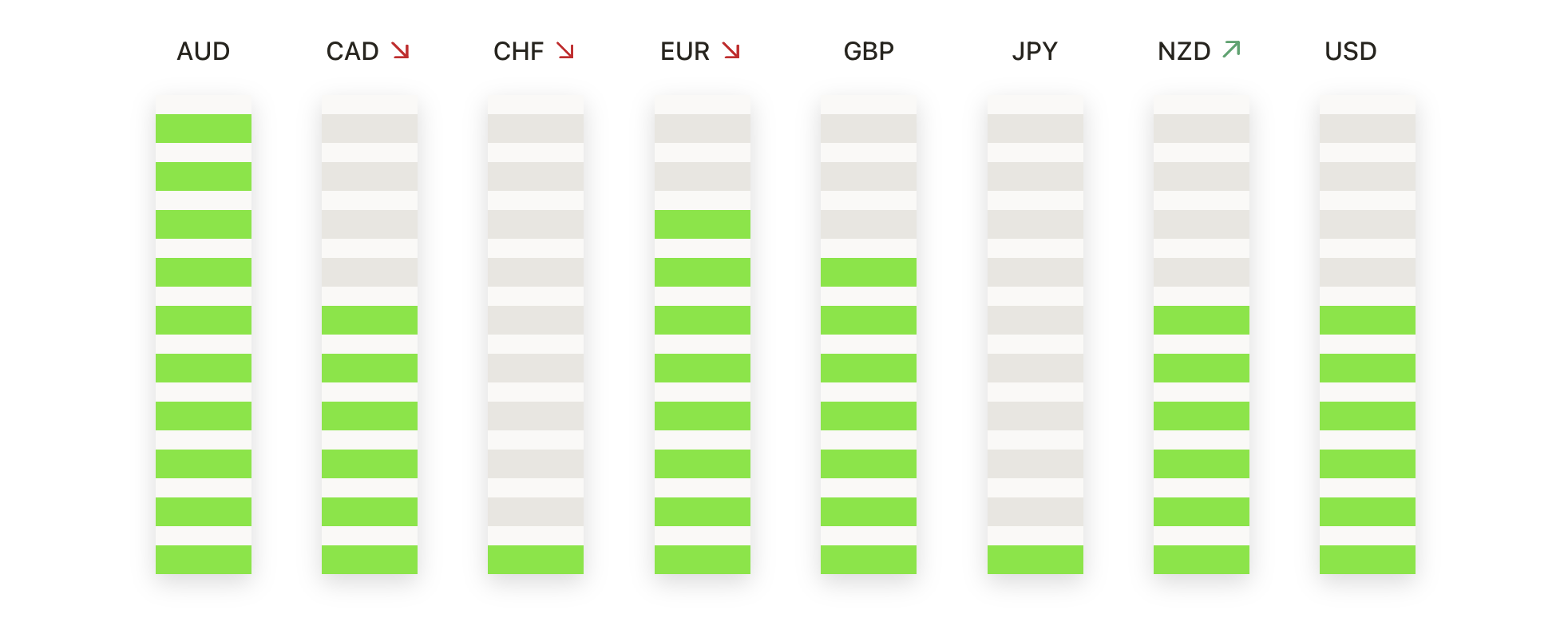

- EUR/USD presiona al alza hacia 1.1500: El EUR/USD subió más el miércoles, cerrando en 1.1412, una ganancia del 0.38% en el día. El par ha estado construyendo una serie de mínimos más altos desde mediados de abril, apoyado por sólidos datos de la zona euro y disminuyendo los temores de inflación. Técnicamente, el par permanece bien por encima de la SMA de 50 días en 1.1231 y la SMA de 100 días en 1.0899. Después de consolidarse alrededor de la zona de 1.1350, los compradores están apuntando al área de resistencia de 1.1500, con el potencial de probar el máximo de abril de 1.1600 si el impulso alcista continúa. El soporte inicial se encuentra cerca de 1.1300, seguido por la creciente SMA de 50 días.

- GBP/USD mantiene sesgo alcista por encima de 1.3500: GBP/USD extendió su avance el miércoles, cerrando en 1.3547, un 0.22% más alto en la sesión. El par se mantiene en una tendencia alcista bien definida, operando cómodamente por encima del SMA de 50 días en 1.3253 y el SMA de 100 días en 1.2946. La resistencia inmediata se observa cerca de 1.3600, con posibilidades de desafiar el máximo de marzo en 1.3700 si se producen más ganancias. Los niveles clave de soporte se encuentran en 1.3450 y 1.3400. La libra esterlina sigue respaldada por la mejora de los datos del Reino Unido y las expectativas de políticas estables, mientras que la debilidad del dólar estadounidense continúa impulsando el rally.

- USD/CHF se debilita aún más hacia 0.8150: El USD/CHF extendió sus recientes pérdidas el miércoles, situándose en 0.8189, una caída del 0.59%. El par ha permanecido bajo presión sostenida desde mediados de abril, operando consistentemente por debajo de las medias móviles clave. La SMA de 50 días en 0.8338 y la SMA de 100 días en 0.8653 están ambas en pendiente descendente, confirmando una tendencia bajista. El enfoque inmediato está en el nivel de 0.8150, con una mayor caída hacia 0.8050 si la venta persiste. La resistencia se encuentra ahora en 0.8300 y 0.8450. La demanda de refugio seguro para el franco suizo y la debilidad general del dólar siguen siendo los impulsores dominantes.

- USD/JPY desciende hacia 143.00 a medida que se construye el impulso bajista: USD/JPY cayó bruscamente el miércoles, cerrando en 142.89, una caída del 0.74% en la sesión. El par ha extendido su tendencia bajista reciente después de no lograr mantenerse por encima del nivel de 144.00. Las señales técnicas siguen siendo bajistas, con el par cotizando por debajo de su SMA de 50 días en 144.77, así como de las SMAs de 100 y 200 días. El soporte inmediato se encuentra cerca de 142.00, con el riesgo de un retroceso más profundo hacia el nivel psicológico de 140.00 si las ventas se aceleran. La resistencia ahora se sitúa en 144.00 y cerca de la SMA de 50 días. Se espera que los diferenciales de rendimiento y los flujos de refugio seguro sean los factores que dirijan la dirección a corto plazo.

- El oro se acerca a los $3,400 por renovado interés de compra: El oro avanzó el miércoles, cerrando en $3,373, con un incremento del 0.59% en el día. El metal extendió su repunte después de encontrar un fuerte soporte por encima de los $3,250 la semana pasada. Técnicamente, el oro permanece firmemente en una tendencia alcista, con la media móvil de 50 días (SMA) en $3,242 subiendo constantemente. Los compradores están esperando una ruptura de la zona de resistencia de $3,400, con el potencial de volver a probar el máximo histórico de $3,450. A la baja, se observa soporte en $3,300 y en la SMA de 50 días. Los riesgos geopolíticos en curso, las preocupaciones sobre la inflación y la demanda de los bancos centrales continúan respaldando el sentimiento alcista en el oro.

Movimientos de Mercado:

- Marvell Technology se dispara ante la mejora de la demanda: Marvell Technology subió más del 6%, liderando las ganancias del Nasdaq 100, mientras las acciones de chips extendieron su reciente repunte impulsado por el optimismo en los mercados de IA y computación de alto rendimiento.

- Las acciones de Guidewire Software se disparan con una perspectiva mejorada: Las acciones de Guidewire Software subieron más del 15% después de aumentar su pronóstico de ingresos anuales por encima de las expectativas del consenso, lo que aumentó la confianza de los inversionistas en sus perspectivas de crecimiento.

- Dollar Tree se desploma debido a una perspectiva débil: Dollar Tree cayó más del 8%, encabezando los descensos del S&P 500, después de emitir un pronóstico de ventas para 2026 más débil de lo esperado.

- CrowdStrike cae tras reducir previsiones: CrowdStrike cayó más de un 5% después de reportar ingresos por suscripciones en el primer trimestre por debajo de las estimaciones y reducir su pronóstico de ingresos operativos ajustados para 2026.

- Flowserve cae tras el anuncio de fusión: Flowserve cayó más de un 6% después de anunciar una fusión de acciones con Chart Industries, en la que los accionistas de Chart recibirán 3.165 acciones de Flowserve por cada acción de Chart.

- ON Semiconductor lidera el repunte de los fabricantes de chips: ON Semiconductor se disparó más del 5% después de informar señales de una recuperación generalizada en la demanda. Las perspectivas optimistas mejoraron el sentimiento en todo el sector de semiconductores.

Los mercados terminaron el día con un tono mixto mientras los inversores evaluaban datos débiles de nóminas y servicios en EE.UU. frente a la continua resistencia de las acciones tecnológicas. El retroceso del Dow subrayó la cautela antes del informe clave de nóminas no agrícolas del viernes, mientras que el S&P 500 y el Nasdaq encontraron apoyo en la fortaleza de los semiconductores. Los mercados europeos se vieron impulsados por el progreso en las conversaciones comerciales y desarrollos regionales positivos, aunque los datos PMI señalaron un crecimiento desigual. En Asia, el optimismo en torno a las elecciones de Corea del Sur y el impulso de la inteligencia artificial impulsaron las ganancias. Con señales económicas mixtas, los comerciantes ahora centran su atención en los próximos datos laborales y la evolución de las dinámicas de políticas comerciales.