米国労働市場の減速懸念が意識される中、主要株価指数はまちまちで取引を終了。

水曜の米民間雇用統計が予想を下回り、米中貿易摩擦の継続も相まって、ダウ平均は上昇基調に歯止めがかかった。雇用の減速兆候とハイテクセクターの底堅さが交錯する中、ダウは反落。一方、S&P500は横ばい圏で引け、ナスダックは半導体株の上昇を背景に小幅高で終了。

欧州市場は米欧間の通商協議進展への期待感から堅調に推移。アジア株も政治リスクの後退とハイテクセクターの上昇に支えられ上昇基調。原油安と米長期金利の低下は、世界的なリスク選好の抑制を示唆している。

今日のポイント:

ダウ、雇用統計の不振で4日間の連勝が途切れる:ダウ・ジョーンズ工業株平均は91.90ポイント、または0.22%下落し、42,427.74で取引を終え、4セッション連続の上昇が途絶えた。この下落は、過去2年以上で最も弱いADP民間雇用統計の発表を受けてのもので、米国経済の回復力に対する懸念を引き起こした。S&P 500は、投資家が混在するシグナルを評価する中、横ばいで終了した。S&P 500はわずか0.01%上昇し、5,970.81で終了した。テクノロジー株と半導体株の強さが支えとなった一方で、低迷する労働市場の数字や世界的な貿易摩擦への懸念から広範な慎重姿勢が続いた。

半導体の勢いによりナスダック上昇:ナスダック総合指数は0.32%上昇し、19,460.49となった。半導体株に牽引され、最近の上昇を伸ばしている。オン・セミコンダクター、マーベル・テクノロジーなどの半導体メーカーは、需要の改善傾向を示す兆しを受けて上昇した。技術業界の楽観主義が広範な市場の懸念を振り払う助けとなった。

ヨーロッパ市場は貿易交渉の進展とユーロ圏のニュースで上昇:EUの貿易担当官のコメントにより、米国との交渉が「正しい方向に進んでいる」と示唆されたことで、ヨーロッパ市場は高く閉じた。Stoxx Europe 600は0.5%上昇し、DAXは0.77%上昇、CAC 40は0.60%上昇し、FTSE 100は0.16%上昇した。別件として、ブルガリアは2026年1月からユーロ圏に加盟する承認を得て、通貨ブロックが21カ国に拡大することとなった。この動きは地域全体のポジティブな感情を高めた。

アジア株高、韓国の選挙とAI楽観が主導:アジア太平洋市場は水曜日に上昇し、ウォール街のハイテク主導の上昇を追随した。韓国では、野党の李在明氏が大統領選挙に勝利し、企業統治の強化を誓約した後、Kospiが2.66%上昇して2,770.84となり、昨年8月以来の高値を記録した。Kosdaqも1.34%上昇した。Nvidiaの株価は約3%上昇し、同社の時価総額はMicrosoftを上回った。また、BroadcomとMicron Technologyもそれぞれ3%以上および4%以上上昇した。日本では、Nikkei 225が0.8%、Topixが0.51%上昇し、AIおよびチップ関連株が牽引した。オーストラリアのASX 200は0.89%上昇しながらも、第1四半期のGDP成長率が1.3%と期待を下回った。インドのNifty 50およびSensexはそれぞれ0.29%上昇した。一方、中国のCSI 300は0.43%上昇し、香港のHang Sengは0.6%上昇したが、トランプ大統領が中国との交渉を「非常に困難」と表現した後、貿易摩擦が続いている。

世界のPMIは経済動向の混在を示す: PMIデータは、ヨーロッパおよび英国における一様でない勢いを示した。ユーロ圏のコンポジットPMIは5月に50.2に下落し、サービス指数は49.7に低下し、2024年末以来初めての収縮となった。ドイツのコンポジットPMIは48.5に減少し、サービス指数は30ヵ月ぶりの低水準である47.1に落ち込んだ。フランスのコンポジットは49.3に改善し、サービスは48.9に上昇し、12月以来の最も強い結果となった。イタリアのコンポジットは52.5に上昇し、サービスは53.2に上昇した。スペインのコンポジットは51.4に緩やかに下降し、サービスも51.3に鈍化した。英国では、コンポジットPMIが50.3に回復し、サービス指数は50.9に上昇し、控えめな拡大を示した。このデータは、南ヨーロッパおよび英国での安定化を反映しているが、ドイツの重要なサービス部門では引き続き軟調であることを示している。

米国債利回りは弱い雇用統計とサービスデータにより急下落:ADP民間雇用統計で新規雇用が37,000件にとどまり、ISMサービスが予想外に縮小したことを受け、米国債利回りは急激に下落した。10年債利回りは10ベーシスポイント以上下がり、4.357%となり、2年債利回りは3.866%に下落した。この軟調なデータは、FRBの金利調整の可能性に対する投資家の期待を強化した。

石油価格はOPEC+の生産量増加と貿易懸念の高まりにより下落: 石油価格は、OPEC+の生産量が増加し、貿易緊張の高まりの中で世界的な需要懸念が続くというニュースを受けて後退した。ブレント原油は1.17%下落して1バレルあたり64.86ドルで、WTIは1.06%下落して1バレルあたり62.74ドルで取引を終えた。米国在庫データやカナダの山火事の影響も注目されていた。

アメリカの民間部門の雇用増加が急激に減速、サービスセクターが縮小:ADPの報告によると、5月の民間部門の雇用者数はわずか37,000人増加し、2023年3月以来の最も低い数値となり、コンセンサス予想の11万人を大きく下回った。さらに、ISMサービス指数は49.9に低下し、52.1の予想を下回り、拡大の閾値も下回った。これらの複合データにより、金曜日の重要な非農業部門雇用統計レポートを前に、アメリカ経済の勢いに対する新たな懸念が生じた。

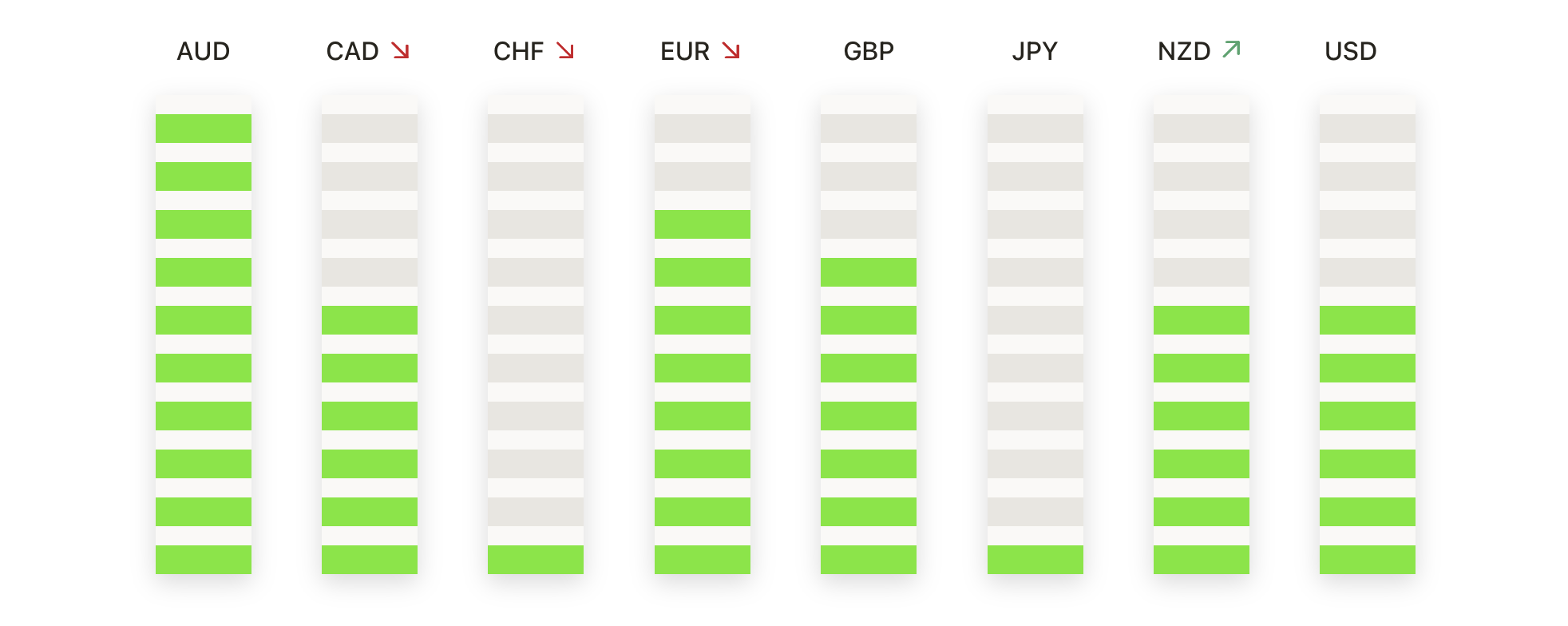

本日の外国為替市場:

EUR/USDは1.1500に向けて再び上昇:EUR/USDは水曜日に続伸し、1.1412で取引を終了。日中で0.38%の上昇となった。ペアは4月中旬以降、一連の高値を更新しており、ユーロ圏の堅調な経済指標とインフレ懸念の後退が上昇を支えている。テクニカル面では、50日移動平均線(1.1231)および100日移動平均線(1.0899)を大きく上回る水準にあり、明確な上昇トレンドを示唆する。1.1350付近での一時的な調整を経て、現在は1.1500のレジスタンスブレイクを目指す展開。上昇モメンタムが継続する場合、4月高値の1.1600を試す可能性がある。初期サポートは1.1300付近、その下は上昇中の50日線が控える。

GBP/USDは1.3500を上回る強気バイアスを維持:GBP/USDは水曜日も上昇基調を維持し、1.3547で取引を終え、セッション中に0.22%の上昇を記録した。ペアは明確な上昇トレンドの中にあり、50日SMA(1.3253)および100日SMA(1.2946)を上回る水準で安定的に推移。直近レジスタンスは1.3600付近に位置し、突破すれば3月の高値である1.3700への試しが視野に入る。下値サポートは1.3450および1.3400。英国の経済指標の改善および金融政策の安定観測がポンドを支える一方、米ドルの広範な軟調が上昇を後押ししている。

USD/CHFは0.8150へさらに下落:USD/CHFは水曜日に続落し、0.8189で取引を終了。日中で0.59%の下落を記録した。ペアは4月中旬以降、主要な移動平均線を下回る水準で推移し、構造的な下方圧力に晒されている。50日SMAは0.8338、100日SMAは0.8653で推移しており、両線とも下降基調を示しており、トレンドの弱気継続を裏付ける。直近では0.8150が焦点で、下落が加速すれば0.8050までの下値余地が生じる。レジスタンスは0.8300および0.8450。スイスフランの安全資産需要とドル売りが下押し要因として作用。

USD/JPYは143.00に向けて下落、弱気の勢いが強まる:USD/JPYは水曜日に急落し、0.74%下落の142.89で引けた。144.00を維持できずに最近の下降トレンドを再加速させた形。テクニカル指標は依然として弱気を示し、ペアは50日SMA(144.77)および100・200日SMAの下で推移。足元のサポートは142.00付近にあり、売り圧力が強まれば心理的節目である140.00を目指す展開も想定される。上値レジスタンスは144.00および50日線。利回り格差とリスクオフによる安全資産への資金流入が短期的な方向性を左右する。

ゴールド価格が再び買いの関心を集め、$3,400に向けて上昇:水曜日のゴールド相場は$3,373で取引を終了し、0.59%の上昇を記録。先週にかけて$3,250水準での強固なサポートを確認した後、上昇基調を継続している。テクニカル面では上昇トレンドが維持されており、50日SMAは$3,242で安定的に上昇中。現在は$3,400のレジスタンスゾーンの突破が焦点となっており、ブレイクに成功すれば過去最高値である$3,450の再試行も視野に入る。下値では$3,300および50日線がサポート水準。地政学的リスクの継続、インフレ警戒、中央銀行による買い需要が強気センチメントを下支え。

注目の銘柄:

市場は本日、投資家が米国の軟調な雇用統計およびサービス業指標を、ハイテク株の堅調なパフォーマンスと対比させる中で、まちまちの展開となった。ダウ平均の下落は、金曜日に発表される重要な非農業部門雇用者数統計を前に、市場の慎重姿勢が強まったことを反映。一方で、S&P500およびナスダック総合指数は、半導体セクターの底堅さに支えられ、プラス圏での推移となった。

欧州市場は、進展を見せた貿易交渉と域内の好材料を背景に堅調に推移。ただし、発表されたPMIデータは地域内での成長のばらつきを示しており、回復のテンポには依然として差異があることが明らかとなった。

アジア市場では、韓国の選挙に対する前向きな見通しと、AI関連株の力強い上昇が相場を押し上げる格好となった。経済指標の方向性が定まらない中、市場参加者は今後発表される米国の雇用関連データおよび変化する貿易政策の行方に注視している。