由於美國貿易政策上的混亂,週二市場不穩定,因為特朗普總統確認了8月1日開始徵收新一輪大範圍關稅的截止日期。股市掙扎尋找方向,標普500指數收盤持平,道瓊斯指數下跌,納斯達克指數小幅上漲。一項出乎意料的對銅進口徵收50%關稅使價格飆升,而各部門的混合表現反映了投資者的謹慎。芯片製造商和石油公司股票的上漲有助於限制損失,但銀行股的壓力和缺乏關稅細節的明確性阻礙了更廣泛的上升勢頭。交易員在關注能夠塑造這些貿易措施如何影響企業盈利和全球增長的最新消息。

重點摘要:

- 標準普爾500指數在交易員關注貿易不確定性之際徘徊在平線附近:週二,標準普爾500指數下跌0.07%,至6,225.52點,投資者在關稅新聞和收益樂觀之間搖擺不定。儘管半導體和能源等關鍵行業顯示出強勁表現,但市場整體參與度依然低迷。

- 納斯達克小幅上漲,芯片股走高:納斯達克綜合指數上漲0.03%,收於20,418.46點,受芯片製造商行情上漲的支持。英特爾飆升超過7%,GlobalFoundries和安森美半導體也上漲超過5%,幫助科技股抵消了其他方面的疲軟。

- 道瓊斯指數下滑由銀行拖累藍籌股:道瓊工業平均指數下跌165.60點,或0.37%,收於44,240.76點。金融股下跌後拖累該指數走低,此前匯豐銀行下調了對主要美國貸款機構的展望。摩根大通和美國銀行均下跌3%,而高盛則下跌了近2%。

- 歐洲股市因貿易協議希望和行業韌性上升:歐洲指數週二收盤穩步上漲,對布魯塞爾和華盛頓之間潛在貿易協議的樂觀情緒增強。歐元區的STOXX 50上漲0.5%至5,370點,STOXX 600上漲0.4%至545點。德國DAX指數上漲0.55%至24,206.91點,法國CAC 40指數上漲0.6%,回升至接近一個月的高點。由於關稅豁免提振了以出口為主的股票,英國富時100指數上升了0.54%至8,854.18點。意大利富時MIB指數上漲0.5%,其中UniCredit上漲1.9%起到助推作用。汽車製造商領漲,因歐洲生產商預計會從亞洲競爭對手提高關稅中受益。然而,貿易數據顯示5月德國對美國的出口下降了7.7%,突顯出跨大西洋貿易流動的波動性。

- 亞太市場漲跌互見,交易員對嚴峻的關稅威脅作出反應:亞洲股市表現好壞參半,投資者消化了美國針對14個國家的一波新關稅。韓國的KOSPI指數上漲1.81%,得益於科技和製造業股票的支持。中國的CSI 300指數上漲0.84%,香港的恒生指數攀升1.09%至24,148.07點,交易員押注於選擇性的韌性。在日本,儘管商業信心數據疲弱,但日經225指數仍上升0.26%至39,688.81點。TOPIX指數上漲0.17%,銀行業得益於貸款餘額年增2.8%。澳大利亞的ASX 200指數持平於8,590.70點,因澳洲央行意外維持利率不變。印度的Nifty 50指數上漲0.24%至25,522.50點。儘管有一系列的關稅公告,市場仍然保持謹慎,分析師建議在8月1日前仍有談判餘地。

- 油價因供應和關稅風險融合而延續漲勢:布倫特原油收報每桶70.15美元,上漲0.82%,而西德州中質原油(WTI)上漲0.59%,收於每桶68.33美元,均達到兩週以來的最高水平。價格受到貿易緊張局勢和超預期的OPEC+產量增加推動,該組織預計將在8月份日增產548,000桶。儘管亞洲買家面臨美國關稅上升的問題,主要生產商和煉油商承諾會與華盛頓進行會談。同時,德國出口數據疲弱,顯示能源需求可能減弱,進一步複雜化了供應與需求之間的平衡。

- 美國國債收益率持平,交易員等待關稅明確:美國10年期國債收益率僅上漲1個基點至 4.407%,而2年期和30年期收益率分別穩定在 3.903% 和 4.93%。市場對週一大量關稅信函反應平平,顯示出一種觀望態度。儘管貿易緊張局勢升級,但收益率的溫和波動表明投資者預計在措施全面生效之前還有談判的空間。

- 5月份消費者信貸增長未達預期:美國消費者信貸在5月份僅增加了51億美元,低於市場預期的110億美元,也大幅低於4月份的101.7億美元增幅。包括信用卡在內的循環信貸按年率3.2%增長,而主要包括學生貸款和汽車貸款的非循環信貸則增長了2.8%。這些數據表明由於關稅和通脹的不確定性影響了借貸需求,家庭行為趨於謹慎。

外匯今日重點:

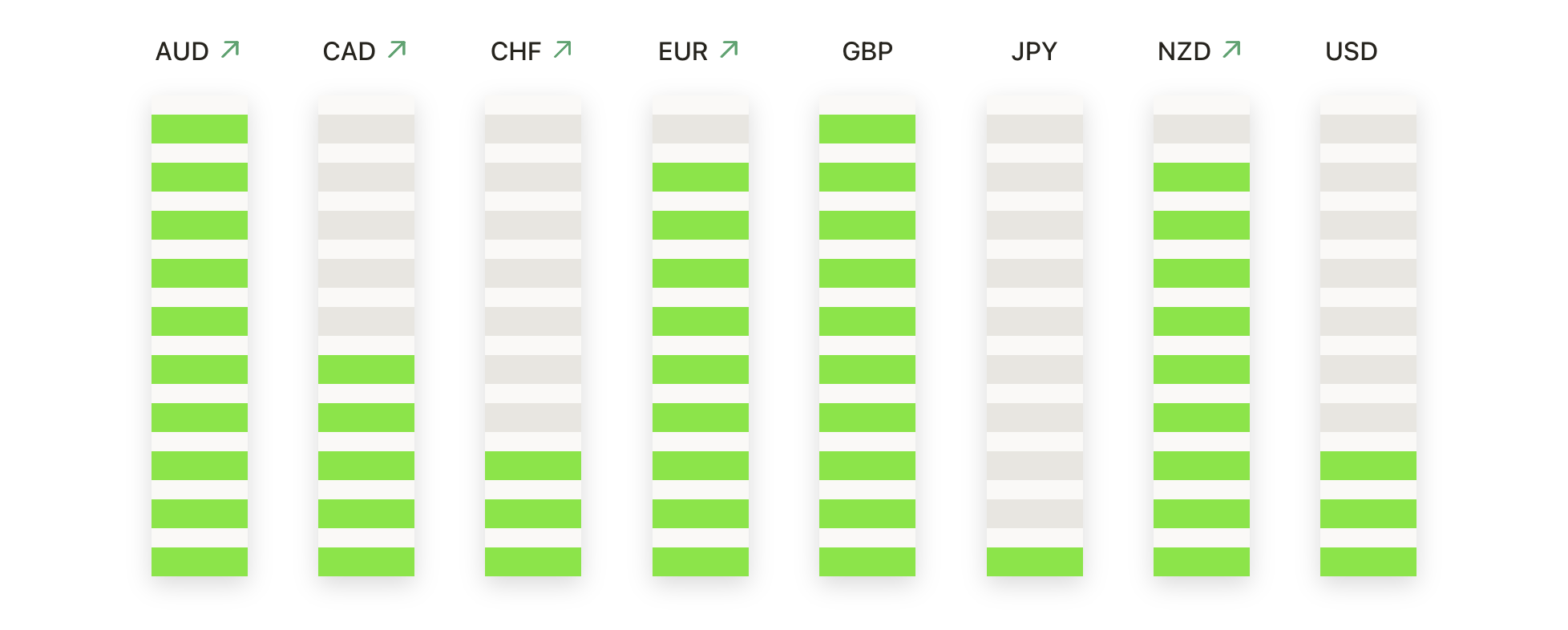

- 儘管漲幅有限,歐元/美元保持在1.1680以上:歐元/美元收於1.1722,上漲0.13%,儘管日內波動有限,但多頭仍控制在1.1680區域上方。該貨幣對在1.1682和1.1765之間波動,形成了一根窄身蠟燭並帶有略微的上影線,顯示出勢頭低迷並在收盤時遇到一些阻力。趨勢保持穩固,50日簡單移動平均線上升至1.1444,而100日簡單移動平均線從1.1183逐漸接近。只要該貨幣對保持在1.1620支撐位和5月初升起的趨勢線上方,技術偏向仍然看漲。若能收於1.1870以上,將確認延續趨勢並進一步挑戰1.2000的心理關口。

- 英鎊/美元在關鍵阻力以下維持看漲結構:英鎊/美元週二收於1.3588,下跌0.10%,因該貨幣對在達到當天最高點1.3646後未能保持早期強勢。整體上升趨勢仍然受到上升的50日簡單移動平均線1.3481的良好支持,而100日和200日簡單移動平均線分別位於1.3224和1.2953,遠低於目前價格。價格繼續在1.3500以上鞏固,顯示出趨勢中的健康暫停。阻力區域依然位於1.3700-1.3780,需要日線收盤價高於該區域才能重新激發向1.3850或1.4000的上行勢頭。若收盤價低於1.3480,則表明可能會有更深的回調,目標為1.3350。

- 美元/日元突破100天SMA以增強看漲動能:美元/日元收盤於146.62,上漲0.39%,在盤中最低點145.83後穩步上漲。該貨幣對收出了一根接近於盤中高點146.97的看漲蠟燭線,並果斷突破了近期數月內首度超越的100天SMA(145.92)。50天SMA已轉為向上,目前位於144.64,而200天SMA則較高,位於149.57。目前阻力位見於147.00,之後是148.85到149.00附近。突破這些水平將暴露於長期高點151.90附近的風險。向下方面,145.00提供了即時支撐,其次是更廣泛的143.60附近區域。

- 澳元/美元在0.6480的區間支撐再次守住後反彈:澳元/美元收於0.6525,上漲0.53%,該貨幣對從0.6487的低點反彈,錄得三個交易日來的首次上漲。這次反彈發生在價格測試了多周區間的下邊界時,逢低買入的投資者再次出現,捍衛了0.6450至0.6480區域。儘管出現反彈,澳元/美元仍被限制在0.6450至0.6650之間的水平渠道內。50日簡單移動平均線(SMA)在0.6475,100日SMA在0.6388,繼續起到動態支撐作用,而200日SMA在0.6411則基本持平。需要收於0.6600上方才能觸發看漲延續,目標是3月份高點0.6680。如果無法突破阻力,可能會再次面臨回落到0.6450支撐區域的壓力。

- 黃金下跌 1.06%,空頭重奪 $3,340 以下的地盤:週二黃金跌至 $3,304,創下近一個月來的最大單日跌幅,跌幅達 1.06%。金價在 $3,287 和 $3,346 之間波動,最終收盤價遠低於 $3,320 的 50 日移動平均線 (SMA),該水準自六月初以來一直提供穩定支撐。該交易日出現了一根強勢空頭蠟燭,確認了近日盤整的突破。中期趨勢支撐仍然完好,100 日和 200 日移動平均線 (SMA) 分別位於 $3,181 和 $2,932 ,且都呈上升趨勢。然而,$3,360 至 $3,380 附近的反覆失敗限制了近幾週的上升動力。如果黃金跌破 $3,265 ,有滑向 $3,215 支撐帶的風險。多頭必須迅速奪回 $3,340 門檻,以避免更深的調整。

市場動態:

- 英特爾領漲芯片行業,上漲7%:由於晶片股強勁輪動,英特爾(INTC)週二上漲超過7%,領漲納斯達克100指數。

- 格羅方德與安森美半導體上漲強勁:格羅方德(GFS)上漲超過6%,而安森美半導體(ON)上漲超過5%,受益於半導體行業的強勁勢頭。

- Datadog被Guggenheim降級:在Guggenheim Securities將Datadog(DDOG)的股票評級從「中立」降至「賣出」,並給予105美元的目標價後,Datadog股價下跌超過4%。該機構引用了對估值及增長動力減弱的擔憂。

- 主要銀行股價下跌因匯豐削減評級:匯豐將摩根大通(JPM)的評級從“持有”下調至“減持”後,摩根大通股價下跌超過3%。在其評級從“買入”調降至“持有”後,美國銀行股價也下跌超過3%,導致銀行業整體疲軟。

- 紐蒙特公司在高盛降級後下跌:紐蒙特公司 (NEM) 下跌超過4%,此前高盛將其股票評級從“買入”下調至“中立”,並指出其估值過高及貴金屬短期展望減弱。

週二的交易會話表明市場越來越依賴清晰的信息而不是承諾,因為參與者在衡量現在已經啟動的硬性期限。關稅的計時正在進行,對全球貿易最敏感的行業開始重新定位,而像半導體和能源這樣的行業則在抓住短期的動量。銅的爆炸性走勢提醒了大家,政策在數小時內就可以影響大宗商品。同時,金融板塊顯示出更深層的擔憂,不僅來自評級下調,還來自於利率削減預期的減少和收緊的信貸數據。