由於投資者消化美聯儲的降息以及芯片行業的一個重大舉措,美國股票在週四延續漲勢,創下新高。隨著英特爾在Nvidia公告持有該公司50億美元股份後飆升,這是其自1987年以來最大單日漲幅,幫助提振了納斯達克和標普500科技板塊。羅素2000指數創下紀錄收盤價,也提升了市場整體情緒,同時美聯儲主席傑羅姆·鮑威爾的謹慎立場繼續構建今年進一步寬鬆的預期。

重點摘要:

- 道瓊斯指數在美聯儲降息後擴大漲幅:道瓊斯工業平均指數上漲124.10點,或0.27%,收於46142.42點。藍籌股指數在美聯儲降息的推動下延續了漲勢,受益於芯片製造商的強勁表現和週期性板塊的廣泛反彈。

- 標普500指數創下歷史新高:標普500指數上漲31.61點或0.48%,收於6,631.96點,11個板塊中有7個上漲。由半導體股票推動,科技板塊領漲,上漲1.36%,而非必需消費品和必需消費品則是主要的下跌板塊。

- 納斯達克受益於科技股激增:納斯達克綜合指數上漲了209.40點,或0.94%,收於22,470.73點。英特爾的大幅上漲22.8%以及輝達在周三回調後的反彈幫助推動了這個科技股為主的指數上漲,同時費城半導體指數上漲了3.6%。

- 歐洲市場上漲,因英格蘭銀行放慢量化緊縮:歐洲股市收盤走高,Stoxx 600 上漲0.8%,所有主要指數均以正領域收盤。德國DAX指數上漲1.35%,法國CAC 40指數上漲0.91%,米蘭FTSE MIB指數增加0.84%,倫敦FTSE 100指數上漲0.21%。英格蘭銀行將主要利率保持在4%,但放慢了量化緊縮的步伐,將國債銷售從1000億英鎊減少至700億英鎊,並將發行重心轉向短期債券。行長安德鲁·贝利警告說,雖然政策制定者上調了第三季度增長預測,但通脹風險依然存在。隨著市場調整對減少債券持有量的速度,英國10年期國債收益率上升了4個基點。在公司方面,因為Wegovy試驗結果強勁,Novo Nordisk上漲6.2%,而Zealand Pharma在德意志銀行上調評級後上漲了8%。

- 亞洲市場漲跌不一,日經指數創新高:受房地產和科技股強勁表現推動,日本的日經225指數上漲1.13%至歷史新高,Screen Holdings和麒麟控股是其中的領頭羊。韓國的Kospi指數上漲0.96%,而香港的恒生指數下跌0.17%,中國的CSI 300指數下跌0.23%。澳大利亞的ASX 200指數下跌0.51%,因為Santos股價暴跌超過11%,原因是ADNOC放棄了187億美元的收購計劃。受中國限制英偉達AI芯片的消息影響,半導體股在整個地區表現出色,SK海力士上漲5.5%,台積電上漲0.79%,三星電子上漲2%,東京電子上漲4.54%。投資者也在關注日本央行的政策會議,預計利率短期內不會變動。

- 由於需求憂慮,油價回落:布倫特原油下跌0.63%至每桶67.52美元,而西德州中質油(WTI)下跌1%至每桶63.75美元。交易員更多關注美國需求疲軟跡象和蒸餾油庫存增加,而非因低利率帶來的支持。出乎意料的400萬桶蒸餾油庫存增加進一步壓低市場情緒。

- 美國收益率上升,因失業救濟申請下降:在失業救濟申請下降33,000至231,000後,10年期美國國債收益率增加3個基點至4.11%。2年期收益率上升2個基點至3.57%,而30年期收益率則攀升5個基點至4.73%。儘管美聯儲降息四分之一點,鮑威爾強調勞動力市場疲軟,失業率仍接近四年高點4.3%。

外匯今日重點:

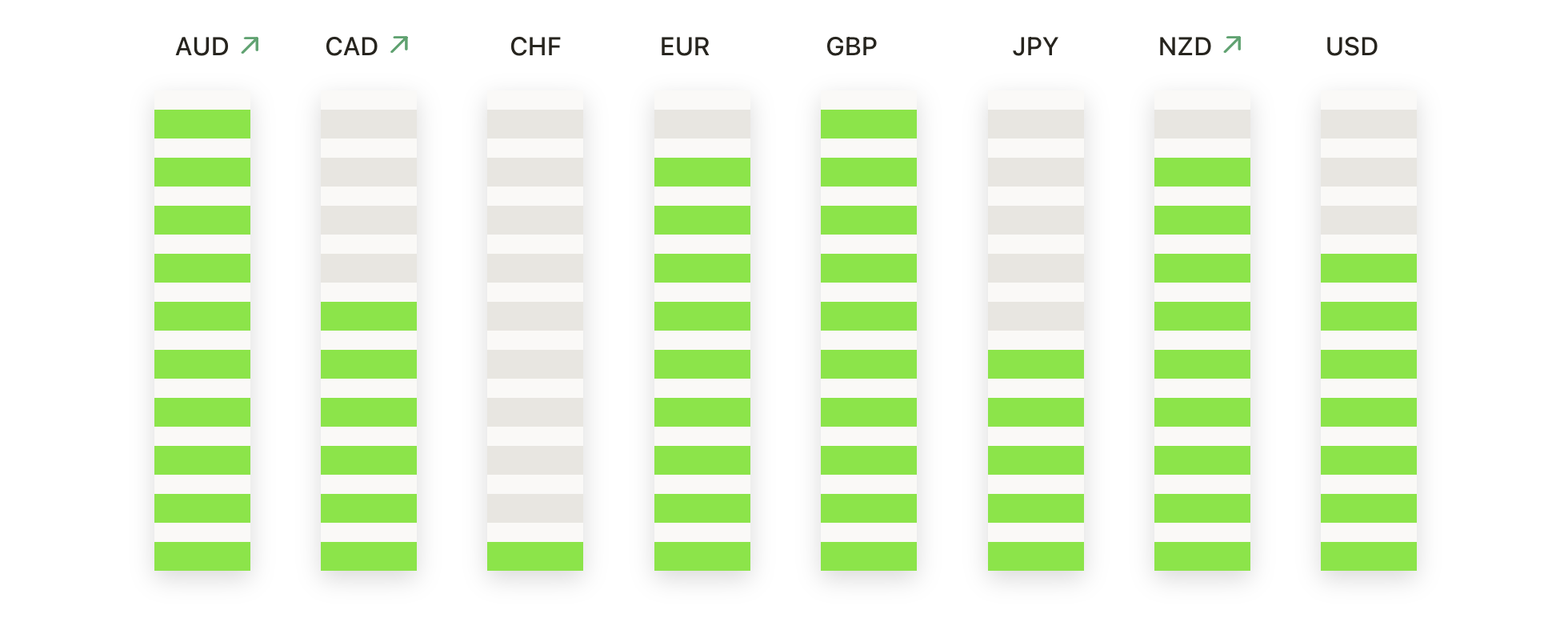

- EUR/USD 在高點被拒絕,賣家壓制漲勢:EUR/USD 以1.1784收盤,下跌0.24%,交易區間在1.1885至1.1750之間。該交易日顯示高點被明顯拒絕,當賣家在阻力位附近介入,將走勢逆轉向下至收盤。該貨幣對仍然受到上升的50天均線1.1666的支撐,100天均線在1.1562,200天均線在1.1119,三條均線均指向更高,維持整體上升趨勢。較高低點的順序保持不變,但在1.1850至1.1900附近的多次失敗突顯了強烈的上方供應。短期偏好已從看漲軟化至中立,即時支撐位於1.1720至1.1700及50天均線1.1660。需要日線收盤高於1.1850來重新確認看漲控制,並打開通往1.1950的通道。

- 英鎊/美元在從阻力反轉後回落:英鎊/美元收於1.3549,下跌0.55%,之前在1.3661和1.3534之間波動。這個交易日形成了一根強勁的看跌蠟燭線,因為賣家將價格推至低點,標誌著從上方阻力位的決定性反轉。支撐依然匯聚在50天均線的1.3466、100天均線的1.3479和200天均線的1.3104,所有均線仍在上升以支撐更廣泛的結構。從9月初接近1.3400的低點回升,增強了看漲動能,但1.3660-1.3700之間的阻力限制了進展,並將偏向重新轉向下行。當前重點是1.3500-1.3460,這裡也是上升的移動平均線匯聚之處,而需要回升至1.3600之上才能穩定並重測阻力位。

- 美元/瑞郎在支撐位反彈后趨於穩定:美元/瑞郎在0.7928收盤,上漲0.52%,交易範圍介於0.7872至0.7938之間。該貨幣對從近期低點強勁反彈,並在0.7900以上堅定收盤,因為0.7850附近再度出現需求。儘管反彈,但價格仍受到下滑的50日均線0.8015的壓制,與100日均線0.8092和200日均線0.8462一起,強化了更廣泛的下行趨勢。短期偏向已轉為修正,但只要價格低於這些均線,前景仍然負面。關鍵阻力在0.8000–0.8050,而重新跌破0.7850將暴露0.7800並延續下行趨勢。

- 美元/日元推高但面臨200天均線阻力:美元/日元收於147.95,上漲0.68%,波動區間在146.77和148.27之間。寬幅的看漲蠟燭重新奪回147.00並接近高點收盤,將重點放在200天均線148.61。價格回升至50天均線147.67和100天均線146.20之上,使短期動能偏向上行。自八月底以來從145.00形成的更高低點支持建設性看漲情緒,但在149.00之前的反覆失敗繼續限制進展。即時阻力位於148.30至148.60之間,突破該區間將開啟148.90和149.40的上行空間。下行方面,支撐位在147.70,其次是147.20和146.80。目前,只要保持在147.20之上,短期展望謹慎看漲,但需要持續穩定在200天均線之上來確認突破。

- 歐元/英鎊反彈,多頭重新掌控市場:歐元/英鎊收於0.8697,上升0.36%,今日交易區間在0.8653至0.8699之間。買家果斷突破50天均線0.8661,接近本交易日高點收盤。100天均線在0.8575,200天均線在0.8478,兩者均呈上升趨勢,加強了中期看漲結構。自8月中旬以來,匯價在0.8720–0.8740附近反复受阻後一直盤整,但在0.8600中段的需求繼續形成更高的低點。今日反彈後,市場偏向變得更加建設性,但阻力仍然是關鍵障礙。即時支撐位在0.8660–0.8650區間,而若能持續突破0.8720,將重新建立看漲控制目標至0.8770。

- 黃金在再次無法突破接近$3,670之後回撤:黃金結算價為$3,645,下跌0.36%,交易區間在$3,673到$3,627之間。本交易日顯示賣家再次拒絕了上行推進,價格在高點附近留下一個影線。價格仍受到上升的50日均線$3,426、100日均線$3,373和200日均線$3,125的支撐,這些均線保持中期趨勢看漲。由於多次嘗試進入$3,670–$3,700區域遇到阻力,動能已經放緩,提高了短期盤整的風險。支撐位在$3,600和$3,570,若向下突破將暴露$3,500。向上方面,若能堅決收于$3,670之上,將重新打開通向$3,720–$3,750的道路。

市場動態:

- 英特爾因持有Nvidia股份而飆升:在Nvidia宣佈將投資50億美元並共同開發芯片後,英特爾飆升了22.8%,創下自1987年以來的最大單日漲幅;隨著SOX指數上漲3.6%,KLA、ASML、美光和Marvell等同行的股價也有所上漲。

- CrowdStrike 因 AI 更新而大漲:在投資者簡報會概述其 AI 策略和 2027 財年的展望後,CrowdStrike 上漲 12.8%,促使至少九家經紀公司上調目標價。

- 89bio因羅氏達成收購協議而大漲:在羅氏同意以35億美元,即每股14.50美元的價格收購該公司後,89bio暴漲超過85%。

- FactSet展望疲軟:由於每股收益未達預期以及2026年指引範圍($16.90-$17.60)低於市場共識,FactSet股價下跌超過10%。

- 紅貓因股票發售計劃而下跌:紅貓在宣布包銷公開股票發售計劃後,下跌超過10%。

- 達頓餐廳指引下跌:預測2026財年調整後每股收益為10.50至10.70美元,中點低於市場預期後,達頓股價下跌7.7%。

- ARM因競爭問題而下滑:在有消息稱Nvidia將投資50億美元給Intel並共同設計適用於PC和數據中心的芯片後,ARM下跌超過4%。

週四的創紀錄收盤反映了市場在金融條件緩解的希望與企業動力選擇性的平衡。英特爾的歷史性股價上漲突顯了戰略性科技投資的變革力量,而英格蘭銀行較慢的資產負債表縮減則呼應了央行采取謹慎步伐的主題。同時,消費者部門的疲弱、收益率上升和勞動力信號混雜都讓投資者保持謹慎。隨著政策和企業推動因素並存,現在的關注點轉向了在利率下調和全球增長挑戰持續的情況下,股市韌性是否能延續。