ตลาดหุ้นสหรัฐฯ เพิ่มขึ้นต่อเนื่องทำสถิติใหม่ในวันพฤหัสบดี ขณะที่นักลงทุนได้ประเมินผลการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และการเคลื่อนไหวครั้งใหญ่ในภาคชิป อินเทลพุ่งขึ้นหลัง Nvidia เปิดเผยการซื้อหุ้นมูลค่า 5 พันล้านดอลลาร์ในบริษัทนี้ เป็นการเพิ่มขึ้นต่อวันครั้งใหญ่ที่สุดตั้งแต่ปี 1987 ช่วยให้ Nasdaq และภาคเทคโนโลยีของ S&P 500 เพิ่มขึ้น ความรู้สึกในตลาดที่กว้างขวางขึ้นยังได้รับการหนุนจากการปิดของ Russell 2000 ที่ทำสถิติใหม่ ขณะที่จุดยืนที่รอบคอบของประธาน Fed Jerome Powell ยังคงส่งผลให้มีความคาดหวังว่าจะมีการผ่อนคลายเพิ่มขึ้นอีกในปีนี้

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์ขยายตัวขึ้นหลังจากที่ธนาคารกลางสหรัฐฯ ปรับลดดอกเบี้ย: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 124.10 จุด หรือ 0.27% ปิดที่ 46,142.42 จุด ดัชนีหุ้นใหญ่ได้สร้างแรงกระตุ้นจากการปรับลดดอกเบี้ยของธนาคารกลางสหรัฐฯ โดยได้รับการสนับสนุนจากความแข็งแกร่งของผู้ผลิตชิปและการขึ้นของภาควงจรเศรษฐกิจวงกว้าง

- S&P 500 ปิดตลาดสูงสุดเป็นประวัติการณ์: S&P 500 เพิ่มขึ้น 31.61 จุด หรือ 0.48% ปิดที่ 6,631.96 โดยมี 7 จาก 11 กลุ่มอุตสาหกรรมที่ปรับตัวขึ้น กลุ่มเทคโนโลยีนำการปรับตัวขึ้นด้วยการเพิ่มขึ้น 1.36% โดยได้รับแรงหนุนจากหุ้นเซมิคอนดักเตอร์ ในขณะที่กลุ่มสินค้าอุปโภคบริโภคและสินค้าอุปโภคบริโภคพื้นฐานเป็นกลุ่มที่ขาดทุนมากที่สุด

- แนสแด็กได้ประโยชน์จากการเพิ่มขึ้นของเทคโนโลยี: ดัชนีแนสแด็กคอมโพสิตขึ้น 209.40 จุด หรือ 0.94% ปิดตัวที่ระดับ 22,470.73 การเพิ่มขึ้นอย่างรุนแรงของหุ้น Intel ถึง 22.8% และการฟื้นตัวของหุ้น Nvidia หลังจากการลดลงในวันพุธ ช่วยดันดัชนีที่เน้นเทคโนโลยีสูงขึ้น โดยมีดัชนีฟิลาเดลเฟียเซมิคอนดักเตอร์ขึ้น 3.6%

- ตลาดยุโรปก้าวหน้าเมื่อธนาคารกลางอังกฤษชะลอการลดมาตรการ QE: ตลาดหุ้นยุโรปปิดสูงขึ้น โดยดัชนี Stoxx 600 เพิ่มขึ้น 0.8% ขณะที่ดัชนีหลักทั้งหมดปิดในเขตบวก ดัชนี DAX ของเยอรมนีเพิ่มขึ้น 1.35% ดัชนี CAC 40 ของฝรั่งเศสเพิ่มขึ้น 0.91% ดัชนี FTSE MIB ของมิลานเพิ่มขึ้น 0.84% และดัชนี FTSE 100 ของลอนดอนเพิ่มขึ้น 0.21% ธนาคารกลางอังกฤษคงอัตราดอกเบี้ยหลักไว้ที่ 4% แต่ชะลอการลดมาตรการเชิงปริมาณ โดยลดการขายพันธบัตรจาก 100 พันล้านปอนด์เป็น 70 พันล้านปอนด์ และย้ายการออกพันธบัตรไปที่อายุการครบกำหนดสั้นลง ผู้ว่าการธนาคารกลางอังกฤษ แอนดรูว์ เบลีย์ เตือนว่าความเสี่ยงจากเงินเฟ้อยังคงอยู่ แม้ว่าผู้กำหนดนโยบายจะยกการคาดการณ์การเติบโตในไตรมาสที่ 3 ขึ้นเล็กน้อย ผลตอบแทนพันธบัตรรัฐบาลอังกฤษอายุ 10 ปีเพิ่มขึ้น 4 จุดพื้นฐานขณะที่ตลาดปรับตัวตามการลดความเร็วในการลดการถือครองพันธบัตร ในภาคธุรกิจ โนโว นอร์ดิสก์เพิ่มขึ้น 6.2% จากผลการทดลองของเวโกวี่ที่แข็งแกร่ง ขณะที่ ซีแลนด์ ฟาร์มาเพิ่มขึ้น 8% จากการปรับอันดับขึ้นของธนาคารดอยช์ แบงก์

- ตลาดเอเชียมีการเคลื่อนไหวผสมผสานเมื่อ Nikkei ทำลายสถิติสูงสุด: ดัชนี Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 1.13% ทำลายสถิติสูงสุดใหม่ โดยได้รับแรงหนุนจากความแข็งแกร่งในตลาดอสังหาริมทรัพย์และเทคโนโลยี ซึ่ง Screen Holdings และ Kirin Holdings เป็นหนึ่งในผู้นำ ขณะที่ Kospi ของเกาหลีใต้เพิ่มขึ้น 0.96% และ Hang Seng ของฮ่องกงลดลง 0.17% ถึงแม้ CSI 300 ของจีนลดลง 0.23% และ ASX 200 ของออสเตรเลียลดลง 0.51% หลังจากที่หุ้นของ Santos ร่วงลงมากกว่า 11% เมื่อ ADNOC ล้มเลิกการเสนอซื้อกิจการมูลค่า 18.7 พันล้านดอลลาร์ หุ้นเซมิคอนดักเตอร์ทำผลงานดีในภูมิภาคนี้จากรายงานเรื่องการจำกัดการส่งออกชิป AI ของ Nvidia โดยจีน ซึ่งทำให้ SK Hynix เพิ่มขึ้น 5.5%, TSMC เพิ่มขึ้น 0.79%, Samsung Electronics เพิ่มขึ้น 2% และ Tokyo Electron เพิ่มขึ้น 4.54% นักลงทุนยังติดตามการประชุมเรื่องนโยบายของธนาคารกลางญี่ปุ่น ซึ่งคาดว่าอัตราดอกเบี้ยจะคงเดิมในขณะนี้

- ราคาน้ำมันลดลงเนื่องจากความกังวลด้านความต้องการ: ราคาน้ำมันดิบเบรนท์ลดลง 0.63% มาอยู่ที่ $67.52 ต่อบาเรล ขณะที่ WTI ลดลง 1% มาอยู่ที่ $63.75 ผู้ค้าหันมาให้ความสำคัญกับสัญญาณการลดลงของความต้องการในสหรัฐฯ และคลังน้ำมันกลั่นที่เพิ่มขึ้นมากกว่าการสนับสนุนจากอัตราดอกเบี้ยที่ต่ำลง การเพิ่มขึ้นที่ไม่คาดคิดของน้ำมันกลั่นที่มีจำนวนถึง 4 ล้านบาเรลได้สร้างแรงกดดันเพิ่มเติมต่อความเชื่อมั่นของตลาด

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้นหลังจากจำนวนผู้ขอรับสวัสดิการการว่างงานลดลง: อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เพิ่มขึ้น 3 จุดเป็น 4.11% หลังจากจำนวนผู้ขอรับสวัสดิการการว่างงานลดลง 33,000 ราย เหลือ 231,000 ราย อัตราผลตอบแทนพันธบัตรอายุ 2 ปี เพิ่มขึ้น 2 จุดเป็น 3.57% ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปี เพิ่มขึ้น 5 จุดเป็น 4.73% แม้ว่าธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ยลง 0.25% ก็ตาม แต่อุปนายกรัฐมนตรีพาวเวลล์ยังคงเตือนถึงตลาดแรงงานที่อ่อนแอ โดยมีอัตราการว่างงานอยู่ในระดับสูงสุดในรอบสี่ปีที่ 4.3%

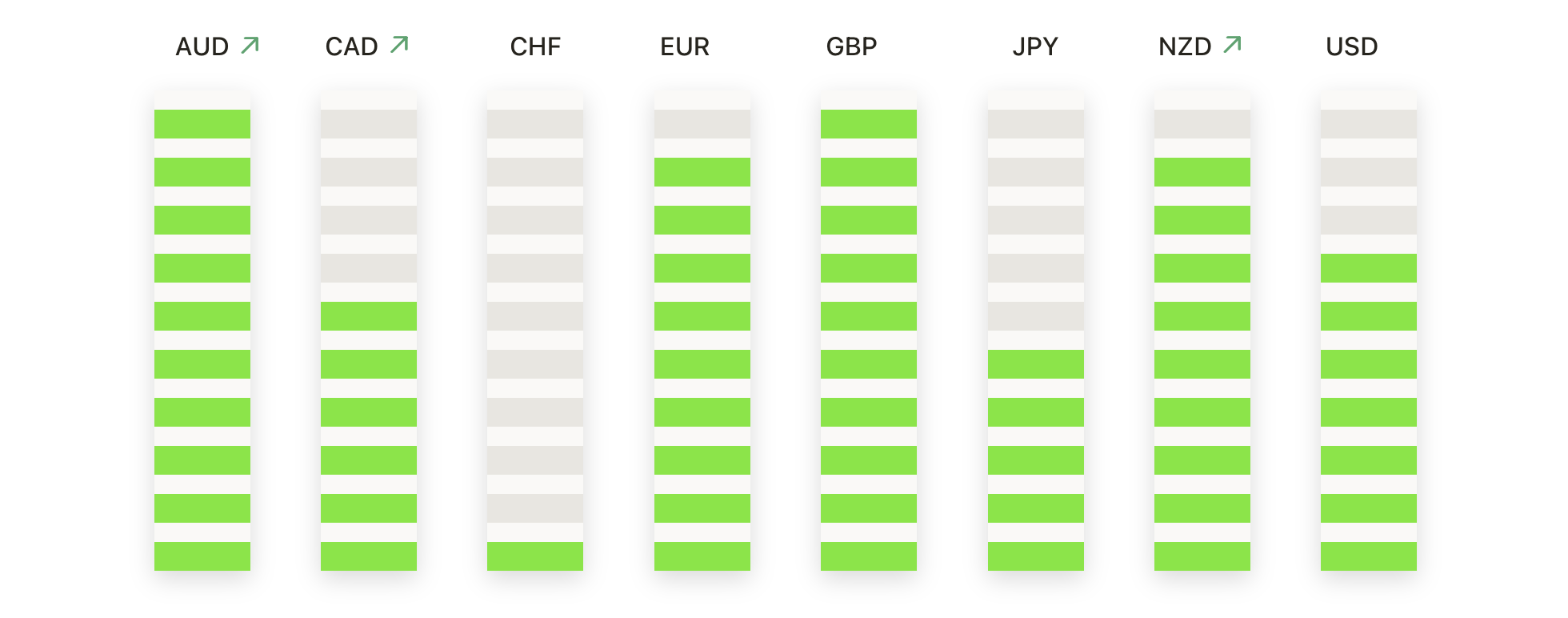

FX วันนี้:

- EUR/USD ถูกปฏิเสธที่จุดสูงสุดเมื่อผู้ขายสกัดกั้นการปรับตัวขึ้น: EUR/USD ปิดที่ 1.1784 ลดลง 0.24% หลังจากซื้อขายระหว่าง 1.1885 ถึง 1.1750 ช่วงการซื้อขายแสดงให้เห็นว่าถูกปฏิเสธที่จุดสูงสุดอย่างชัดเจนเมื่อผู้ขายเข้ามาที่แนวต้านและพลิกกลับต่ำลงเข้าสู่การปิด คู่เงินยังคงได้รับการสนับสนุนจากค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1666 ค่าเฉลี่ย 100 วัน ที่ 1.1562 และค่าเฉลี่ย 200 วัน ที่ 1.1119 ซึ่งทั้งหมดชี้ขึ้นสูงเพื่อรักษาแนวโน้มขาขึ้นกว้างขึ้น ลำดับของจุดต่ำที่สูงขึ้นยังคงไม่ถูกกระทบกระเทือน แต่การล้มเหลวซ้ำๆ ใกล้ 1.1850–1.1900 เน้นให้เห็นถึงอุปทานที่แข็งแกร่งเหนือศีรษะ ความลำเอียงในระยะสั้นอ่อนตัวลงจากขาขึ้นเป็นกลาง โดยมีการสนับสนุนทันทีที่ 1.1720–1.1700 และค่าเฉลี่ย 50 วันที่ 1.1660 การปิดรายวันเหนือ 1.1850 จะเป็นสิ่งที่จะต้องการเพื่อยืนยันการควบคุมที่ขาขึ้นและเปิดเส้นทางสู่ 1.1950

- GBP/USD ร่วงลงหลังจากการกลับตัวจากแนวต้าน: GBP/USD ปิดที่ 1.3549 ลดลง 0.55% หลังจากแกว่งอยู่ระหว่าง 1.3661 และ 1.3534 การซื้อขายในช่วงนี้ได้ก่อตัวเทียนขาลงที่แข็งแกร่งเนื่องจากผู้ขายดันราคาลงสู่ระดับต่ำ, โดยเป็นการกลับตัวที่สำคัญจากแนวต้านด้านบน แนวรับยังคงรวมกลุ่มอยู่ที่ค่าเฉลี่ย 50 วัน ที่ 1.3466, 100 วัน ที่ 1.3479, และ 200 วัน ที่ 1.3104 ทั้งหมดนี้ยังคงปรับขึ้นเพื่อรองรับโครงสร้างโดยรวม การดีดกลับจากจุดต่ำสุดในเดือนกันยายนใกล้ 1.3400 ได้เสริมแรงโมเมนตัมขาขึ้น แต่แนวต้านระหว่าง 1.3660–1.3700 ได้จำกัดความก้าวหน้าและเปลี่ยนแนวโน้มกลับไปสู่ขาลง โฟกัสทันทีอยู่ที่ 1.3500–1.3460 ที่ซึ่งค่าเฉลี่ยเคลื่อนที่ที่เพิ่มขึ้นมาบรรจบกัน, ในขณะที่การฟื้นตัวเหนือ 1.3600 จำเป็นต้องมีเพื่อทำให้มีเสถียรภาพและทดสอบแนวต้านอีกครั้ง

- USD/CHF ทรงตัวหลังจากดีดตัวขึ้นจากแนวรับ: USD/CHF ปิดที่ 0.7928 เพิ่มขึ้น 0.52% หลังจากซื้อขายในช่วงระหว่าง 0.7872 ถึง 0.7938 คู่สกุลเงินนี้ดีดตัวขึ้นอย่างแข็งแกร่งจากระดับต่ำสุดเมื่อเร็ว ๆ นี้ ปิดที่แข็งแกร่งเหนือ 0.7900 ในขณะที่ความต้องการกลับมาเกิดขึ้นรอบ ๆ 0.7850 แม้จะมีการดีดตัวขึ้นนี้ แต่ราคายังคงถูกหนุนให้อยู่ต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วันที่ลดลงที่ 0.8015, ควบคู่กับค่าเฉลี่ย 100 วันที่ 0.8092 และ 200 วันที่ 0.8462 ซึ่งทั้งหมดนี้เสริมความแข็งแกร่งให้กับแนวโน้มขาลงในระยะยาว อคติในระยะสั้นเปลี่ยนไปทางแก้ไข แต่แนวโน้มยังคงเป็นลบในขณะที่ราคาซื้อขายต่ำกว่ากลุ่มค่าเฉลี่ย การต้านทานสำคัญอยู่ที่ 0.8000–0.8050 ขณะที่แรงกดดันใหม่ต่ำกว่า 0.7850 จะเผย 0.7800 และขยายแนวโน้มขาลงต่อไป

- USD/JPY เพิ่มขึ้น แต่เผชิญกับอุปสรรคของค่าเฉลี่ย 200 วัน: USD/JPY ปิดที่ 147.95 เพิ่มขึ้น 0.68% หลังจากมีการเคลื่อนไหวระหว่าง 146.77 และ 148.27 แท่งเทียนขาขึ้นที่กว้างครอบครองระดับ 147.00 และปิดใกล้จุดสูงสุด ทำให้ความสนใจไปที่ค่าเฉลี่ย 200 วันที่ 148.61 ราคาอยู่เหนือค่าเฉลี่ย 50 วันที่ 147.67 และค่าเฉลี่ย 100 วันที่ 146.20 เอนเอียงแนวโน้มระยะสั้นไปยังขาขึ้น ต่ำสุดที่สูงขึ้นจาก 145.00 ตั้งแต่ปลายเดือนสิงหาคมสนับสนุนความลำเอียงแบบสร้างสรรค์ แม้ว่าการล้มเหลวซ้ำ ๆ ก่อนถึง 149.00 ยังคงจำกัดความก้าวหน้า แนวต้านทันทีอยู่ที่ 148.30–148.60 ซึ่งหากเกิดการฝ่าด่านขึ้นจะปลดล็อกที่ 148.90 และ 149.40 ในด้านล่าง, การสนับสนุนจะอยู่ที่ 147.70 จากนั้นที่ 147.20 และ 146.80 สำหรับตอนนี้, แนวโน้มระยะสั้นมีการระมัดระวังขาขึ้นขณะที่อยู่เหนือ 147.20 แต่ต้องการแรงขับเคลื่อนที่ยั่งยืนเหนือค่าเฉลี่ย 200 วันเพื่อยืนยันการฝ่าด่าน

- EUR/GBP ฟื้นตัวขึ้นเนื่องจากตลาดกระทิงกลับมาคุม: EUR/GBP ปิดที่ 0.8697 ขึ้น 0.36% หลังจากซื้อขายระหว่าง 0.8653 และ 0.8699 ผู้ซื้อผลักดันราคาให้อยู่เหนือค่าเฉลี่ย 50 วันอย่างแน่วแน่ที่ 0.8661 ทำให้ปิดใกล้กับจุดสูงสุดของวัน ค่าเฉลี่ย 100 วันที่ 0.8575 และ 200 วันที่ 0.8478 ต่างก็กำลังเพิ่มสูงขึ้นเพื่อสนับสนุนโครงสร้างแนวโน้มขาขึ้นระยะกลาง คู่นี้กำลังอยู่ในช่วงรวมตัวตั้งแต่กลางเดือนสิงหาคมหลังจากการล้มเหลวที่ซ้ำซากในบริเวณ 0.8720-0.8740 แต่ความต้องการในกลาง 0.8600 ยังคงสร้างจุดต่ำสุดที่สูงขึ้น ความเอนเอียงมีแนวโน้มไปในทิศทางสร้างสรรค์มากขึ้นด้วยการฟื้นตัวในวันนี้ แม้ว่าต้านทานยังคงเป็นอุปสรรคหลัก การสนับสนุนในทันทีกำลังอยู่ที่ 0.8660-0.8650 ในขณะที่การทะลุแนวต้านที่ 0.8720 อย่างยั่งยืนจะกลับมาเสริมอำนาจตลาดกระทิงและตั้งเป้าหมายไปที่ 0.8770

- ราคาทองคำร่วงอีกครั้งหลังจากล้มเหลวใกล้ 3,670 ดอลลาร์: ราคาทองคำสิ้นสุดที่ 3,645 ดอลลาร์ ลดลง 0.36% หลังจากซื้อขายในช่วงระหว่าง 3,673 ดอลลาร์ และ 3,627 ดอลลาร์ เซสชั่นแสดงให้เห็นว่าผู้ขายปฏิเสธการดันราคาขึ้นอีกครั้ง ทำให้มีเงาที่ส่วนสูง ราคายังได้รับการสนับสนุนจากค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 3,426 ดอลลาร์ ค่าเฉลี่ย 100 วันที่ 3,373 ดอลลาร์ และค่าเฉลี่ย 200 วันที่ 3,125 ดอลลาร์ ทั้งหมดนี้ยังคงรักษาแนวโน้มระยะกลางให้ยังเป็นขาขึ้นอยู่ แรงผลักดันเริ่มชะลอตัวเมื่อราคาพยายามเข้าเขต 3,670–3,700 ดอลลาร์และพบกับแนวต้าน ทำให้มีความเสี่ยงที่ราคาจะมีการปรับตัวในระยะสั้น แนวรับอยู่ที่ 3,600 ดอลลาร์ และ 3,570 ดอลลาร์ ถ้าราคาหลุดต่ำกว่านี้อาจไปถึง 3,500 ดอลลาร์ ในขณะเดียวกัน ถ้าปิดสูงกว่า 3,670 ดอลลาร์ได้แนวโน้มจะเปิดทางไปสู่ระดับ 3,720–3,750 ดอลลาร์

ความเคลื่อนไหวของตลาดหุ้น:

- อินเทลทะยานขึ้นจากการลงทุนของ Nvidia: อินเทลพุ่งขึ้น 22.8% ซึ่งเป็นการเพิ่มขึ้นในวันเดียวที่มากที่สุดตั้งแต่ปี 1987 หลังจากที่ Nvidia ประกาศว่าจะลงทุน 5 พันล้านดอลลาร์และพัฒนาชิปร่วมกัน หุ้นของบริษัทในกลุ่มอื่นๆ เช่น KLA และ ASML จนถึง Micron และ Marvell ก็เพิ่มขึ้น ในขณะที่ดัชนี SOX เพิ่มขึ้น 3.6%

- CrowdStrike ขึ้นหลังจากอัปเดตเรื่อง AI: CrowdStrike ขึ้นมา 12.8% หลังการบรรยายสรุปนักลงทุนที่นำเสนอเกี่ยวกับกลยุทธ์ด้าน AI และแนวโน้มทางการเงินในปี 2027 ส่งผลให้มีโบรกเกอร์อย่างน้อย 9 คนปรับราคาพื้นฐานขึ้น

- 89bio พุ่งขึ้นกว่า 85% หลังจาก Roche ตกลงที่จะเข้าซื้อกิจการของบริษัทในราคา $3.5 พันล้าน หรือ $14.50 ต่อหุ้น

- FactSet ร่วงลงหลังคาดการณ์ไม่สดใส: หุ้น FactSet ร่วงลงมากกว่า 10% หลังจากบริการผลกำไรต่อหุ้น (EPS) ต่ำกว่าคาด และช่วงแนวทางปี 2026 ($16.90–$17.60) ต่ำกว่าความคาดหวังของตลาด

- เรดแคต (Red Cat) ร่วงหนักจากแผนการเสนอขายหุ้น: เรดแคตปรับตัวลดลงกว่า 10% หลังประกาศการเสนอขายหุ้นใหม่ต่อสาธารณะโดยมีผู้จัดจำหน่ายรับประกันการจำหน่าย

- ดาร์เดน เรสเตอรองส์ลดลงตามแนวโน้ม: ดาร์เดนลดลง 7.7% หลังจากคาดการณ์กำไรต่อหุ้น (EPS) ปรับตัวในปี FY2026 ที่ $10.50–$10.70 ซึ่งจุดกึ่งกลางต่ำกว่าที่คาดหวังไว้

- ARM ลดลงเนื่องจากความกังวลด้านการแข่งขัน: ARM อ่อนตัวลงมากกว่า 4% หลังจากข่าวว่า Nvidia จะลงทุน 5 พันล้านดอลลาร์ใน Intel และร่วมกันออกแบบชิปสำหรับพีซีและศูนย์ข้อมูล

การปิดการซื้อขายวันพฤหัสบดีสะท้อนถึงการทรงตัวของตลาดระหว่างความหวังเกี่ยวกับการผ่อนคลายทางการเงินและลักษณะเฉพาะของโมเมนตัมของบริษัท การเพิ่มขึ้นของ Intel อย่างประวัติศาสตร์เน้นให้เห็นถึงพลังการเปลี่ยนแปลงของการลงทุนเชิงกลยุทธ์ในเทคโนโลยี ในขณะที่การผ่อนคลายงบดุลของธนาคารกลางอังกฤษที่ช้าลง ก็สะท้อนถึงแนวทางของธนาคารกลางในการก้าวเดินแบบระมัดระวัง ในเวลาเดียวกัน ความอ่อนแอในภาคผู้บริโภค ผลตอบแทนที่เพิ่มขึ้น และสัญญาณแรงงานที่ไม่แน่นอน ทำให้นักลงทุนยังคงระมัดระวัง ด้วยทั้งนโยบายและปัจจัยกระตุ้นของบริษัทที่มีบทบาท ความสนใจได้เปลี่ยนไปว่าว่าความยืดหยุ่นในหุ้นจะสามารถดำเนินต่อไปได้หรือไม่ เมื่ออัตราดอกเบี้ยลดลงและความท้าทายในการเติบโตทั่วโลกยังคงอยู่