由於賣壓蔓延至科技板塊,美國股市連續第二個交易日收低,人工智能領導者英偉達和甲骨文領跌。由於投資者質疑人工智能交易的可持續性,並消化聯邦儲備主席鮑威爾對市場估值過高的警告,股市出現回調。雖然一些芯片製造商如英特爾因交易猜測而上漲,但整體情緒仍然受到抑制,交易員也在關注即將發布的經濟數據和華盛頓的政治不確定性。

重點摘要:

- 道瓊工業平均指數連續下跌,由於科技板塊的疲軟,該指數下跌171.50點,或0.37%,收於46,121.28點,主要受到與人工智慧相關股票持續壓力的拖累。

- 標普500指數連續第二個交易日回落:標普500指數下跌0.28%,收於6,637.97點,因投資者減少對高增長科技股的投資。

- 納斯達克下跌,儘管英特爾飆升:納斯達克綜合指數下跌0.33%至22,497.86點,儘管有報導稱蘋果正在考慮投資英特爾,導致英特爾上漲超過6%,但由於英偉達的滑坡抑制了市場情緒。

- 歐洲市場漲跌互見,國防股票上揚:歐洲股市收盤氣氛較為疲軟,此前美聯儲主席鮑威爾警示高估值,但因特朗普總統有關支持烏克蘭的言論,國防類股獲得強勁上漲。泛歐Stoxx 600指數微跌0.14%,倫敦FTSE 100指數上漲0.29%至9,250.43點。法蘭克福DAX指數上漲0.23%至23,681.7點,受國防股推動,德國的Renk和Hensoldt股價均上漲約8%。巴黎CAC 40指數下跌0.6%至7,828點,米蘭的FTSE MIB指數也小幅下跌。此外,德國Ifo商業信心指數降至87.7,創下一年來最大單月降幅。西班牙報導,由於能源成本下降,生產者價格年跌1.5%,而德國房價連續第三個季度上漲,但仍比2022年的峰值低9%。

- 亞洲市場在鮑威爾的估值警告後表現不一:受華爾街回調和鮑威爾言論影響,投資者情緒受到抑制,亞洲市場表現分化。日本的日經225指數上漲0.3%,至45,630.31點,儘管製造業PMI數據下降至48.4,創六個月新低,服務業則持續擴張至53.0。香港恆生指數上漲1.49%,受到阿里巴巴承諾投資530億美元於人工智慧的消息提振,阿里巴巴股價上漲超過6%。中國大陸的滬深300指數收高至4,566.07點。澳大利亞的ASX 200指數下跌0.92%,因消費者物價指數超出預期;韓國的Kospi指數下跌0.4%,儘管防務股走強。在紐西蘭,中央銀行委任安娜·布雷曼為首位女性行長。

- 油價升至七週高點:在美國庫存出人意料地減少了607,000桶後,原油基準價格大幅上漲,這與預期的庫存增加相悖。布倫特原油上漲2.48%,收於69.31美元,為自八月初以來的最高收盤價,而西德州中質原油(WTI)則上漲2.49%,達到64.99美元。與伊拉克、委內瑞拉和俄羅斯相關的供應問題也支撐了這波漲勢。

- 隨著交易員關注經濟數據,收益率上升:美國國債收益率在本週關鍵數據發布前上升,包括失業救濟申請、GDP修正和個人消費支出(PCE)物價指數。10年期國債收益率上升了超過3個基點,達到4.149%;兩年期國債收益率也增加了超過3個基點,達到3.606%。8月份強於預期的新房銷售數據達到80萬套,進一步支撐了收益率。

- 美國新建住房銷售因抵押貸款利率下降而激增:8月份新建單戶住房銷售增長20.5%,達到年化80萬套的速度,遠高於預測的65萬套。7月份數據被上調至66.4萬套。由於聯邦儲備局下調25個基點後,抵押貸款利率降至11個月來的最低點6.26%,銷售額同比增長15.4%。儘管如此,勞動力市場的降溫可能會削弱這一勢頭。

外匯今日重點:

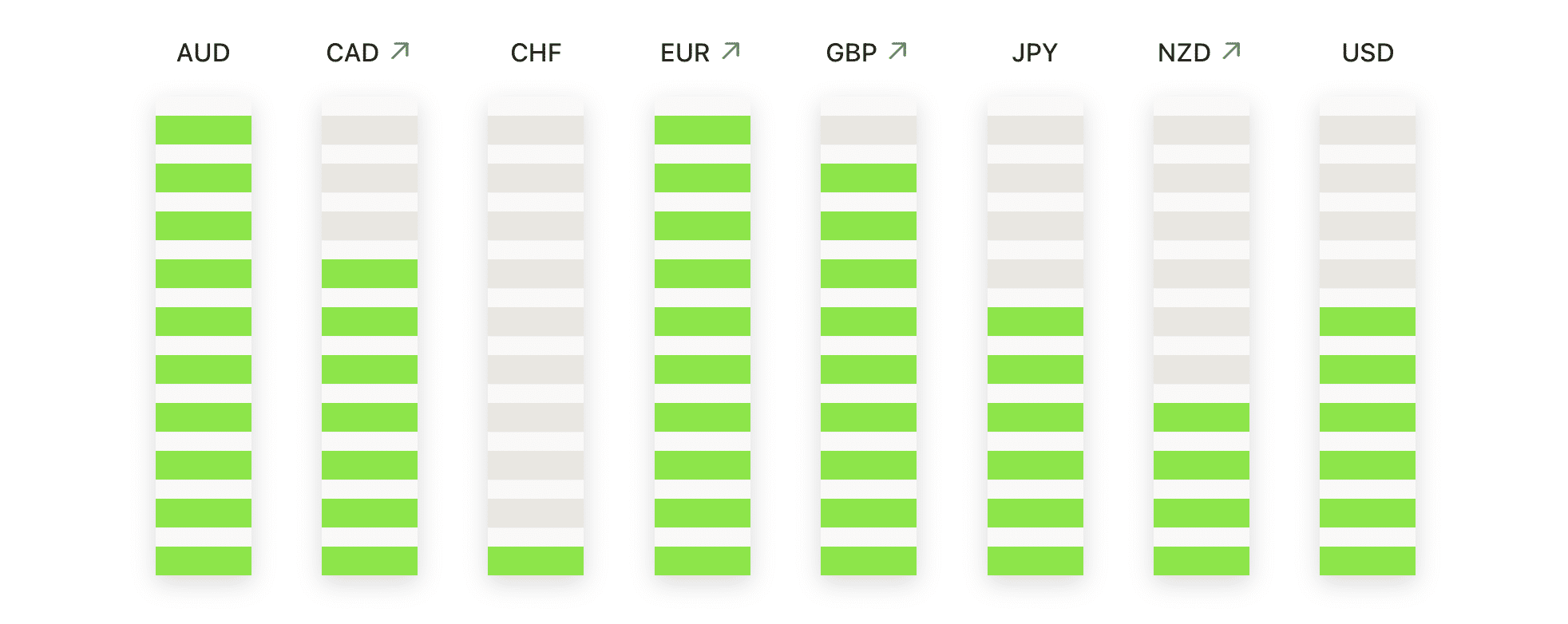

- 歐元/美元下滑至日內低點,支撐位在關注:歐元/美元收於1.1736,跌幅為0.67%,交易區間介於1.1819和1.1736之間。該貨幣對在日內收於低點,顯示出在日內高點被拒後的強勁賣壓。即使短期走弱,價格仍保持在50日移動均線1.1676、100日移動均線1.1580和200日移動均線1.1145之上,維持更廣泛的上升趨勢。自4月以來,由更高的低點定義的牛市結構正受到壓力,買家在捍衛更高水平上顯得困難。初步支撐位於1.1700-1.1675,該區域與50日均線一致,而阻力位位於1.1820-1.1900,這是一個多次限制上行的區域。如果收盤低於1.1675,將暴露1.1580並有更深回撤的風險,但若回升至1.1820之上,將恢復動能並將焦點重新轉向9月份高點附近的1.1900。

- 英鎊/美元在1.3530阻力位被拒後走弱:英鎊/美元收於1.3445,下跌0.60%,交易區間介於1.3528至1.3427之間。該貨幣對收於略高於當日最低點的位置,強調在1.3530阻力位被拒後的強勁賣壓。現在僅微幅高於50日移動平均線1.3470、100日移動平均線1.3486和200日移動平均線1.3121,多條重要技術指標密集形成關鍵技術樞紐。自七月以來雖有多次向上推進的嘗試,但在1.3530-1.3600區間的屢次失敗已將偏向轉為下行,賣方掌控局勢。首個支撐位在1.3425-1.3400區間,如在此區間下方收市,則有可能加速下跌至接近8月份低點的1.3300。阻力位仍被限制在1.3530-1.3600區間,反彈屢屢失敗。

- 美元/加元上探 1.3920 阻力位:美元/加元收於 1.3900,上漲 0.48%,交易區間介於 1.3834 到 1.3900 之間。匯價收於高點,確認了強勁的買入動能,並延續過去兩週以來的高低點上升趨勢。匯價現已突破 50 日移動平均線 1.3739 和 100 日移動平均線 1.3761,下一個主要阻力位是 200 日移動平均線 1.3999。自 8 月底以來,匯價的上升趨勢已強化了短期結構,買家在下跌時進行防守,並推動反彈至阻力位。即時支撐現在看在 1.3840–1.3800 區間,預計上升平均線會形成基礎。阻力位在 1.3920–1.3950 之間,在 200 日移動平均線 1.3999 之前,這代表了一個關鍵的突破測試。

- 美元/瑞士法郎從低點反彈朝向移動平均線群:美元/瑞士法郎收於0.7952,上漲0.54%,交易區間介於0.7905至0.7957之間。該貨幣對接近當日高點收盤,顯示在近期低點附近保持堅挺後需求重新湧現。目前交易價格略低於50日移動平均線的0.8011和100日移動平均線的0.8080,而200日移動平均線遠高於現價,位於0.8443,定義出更廣泛的下行趨勢。自七月中旬以來,結構一直以更低的高點為主,但多次未能跌破0.7850暗示出一個底部正在形成。初步支撐位於0.7900–0.7880區間,而阻力位在0.8010–0.8080之間,移動平均線在此匯聚。

- 黃金在未能突破 $3,780 阻力位後回落:黃金以 $3,730 收盤,下跌 0.91%,盤中波動區間在 $3,779 至 $3,718 之間。該金屬在低位附近收盤,顯示出在約 $3,780 阻力位被拒後的明顯獲利回吐。儘管回調,它仍然穩定地處於 50 日移動平均線 $3,457,100 日移動平均線 $3,390 和 200 日移動平均線 $3,147 之上,保持了更廣泛的看漲結構完好無損。自七月以來的上升趨勢已被更高的高點和更高的低點所強化,儘管最新行動顯示出賣家在最近飆升至創紀錄水平後挑戰勢頭。初步支撐位位於 $3,700–$3,680,買家可能會在此重新掌控,而阻力位則在 $3,780–$3,800,突破此位將打開通向新高的道路。

市場動態:

- uniQure 的試驗結果顯著提高:在其針對亨廷頓氏舞蹈症(Huntington’s disease)的AMT-130的I/II期試驗達到預定的終點後,uniQure NV 股價飆升超過240%,高劑量患者在36個月時展示出疾病進展的統計顯著減緩。

- 自由港麥克墨倫公司因供應中斷而下跌:在公司對已簽約的銅供應宣佈不可抗力並暫停其位於印尼Grasberg礦的運營,造成致命泥石流後,其股價下跌超過16%。

- 布魯姆能源股價因分析師調降評級而下跌:在Jefferies將其評級從「持有」下調至「表現不佳」並設定31美元的價格目標後,該股票下跌超過10%。

- 阿卡迪亞製藥公司因試驗失敗而下跌:在第三階段試驗中,對患有普拉德-威利症候群的患者使用鼻腔卡貝托辛未能達到主要終點後,公司股價下跌超過9%。

- 芯片股因回購和交易而上漲:Marvell Technology 宣布50億美元的股票回購計劃後股價飆升7%,而英特爾在有潛在蘋果投資的報導後上漲超過6%。ARM和高通漲幅超過2%,Microchip、安森美、恩智浦和德州儀器上漲超過1%。

- 能源生產商隨著油價上漲而集會:隨著WTI原油價格上漲超過2%,美國主要石油公司股價上揚,Phillips 66上漲超過3%,ConocoPhillips和Devon Energy均上漲超過2%。此外,APA、Baker Hughes、Marathon、Occidental、Chevron和Diamondback Energy也上漲超過1%。

- Iren有限公司因買入評級而飆升:Arete開始覆蓋並給予“買入”建議和78美元的目標價後,其股價上漲了超過13%。

由於對於AI領導者的大規模拋售給華爾街帶來了壓力,市場顯現出再次謹慎的跡象,歐洲和亞洲也在應對由美聯儲指出的估值問題。防禦性板塊和部分芯片製造商展現出韌性,但整體情緒依然不穩,交易員們關注即將發布的經濟數據以及美國政府資金的即將到期。隨著美國國債收益率的小幅上升和油價的持續上漲,投資者似乎準備迎接未來幾天的進一步波動,這將在本月早些時候的強勁開局後測試風險偏好。