Las acciones estadounidenses cerraron a la baja por segunda sesión consecutiva, ya que la presión de venta se extendió por el sector tecnológico, con los líderes de inteligencia artificial Nvidia y Oracle encabezando las caídas. El retroceso se produjo cuando los inversores cuestionaron la sostenibilidad del comercio de IA y digirieron la advertencia del presidente de la Reserva Federal, Jerome Powell, sobre las valoraciones del mercado estiradas. Aunque algunos fabricantes de chips como Intel repuntaron debido a especulaciones de acuerdos, el sentimiento general siguió siendo contenido, con los comerciantes también atentos a los próximos datos económicos y la incertidumbre política en Washington.

Puntos Clave:

- El Dow prolonga su caída debido a la debilidad del sector tecnológico: el promedio industrial Dow Jones cayó 171.50 puntos, o un 0.37%, para cerrar en 46,121.28, arrastrado por la presión continua en las acciones vinculadas a la IA.

- El S&P 500 retrocede por segunda sesión: El S&P 500 cayó un 0,28% para cerrar en 6,637.97, ya que los inversores redujeron su exposición a acciones de tecnología de alto crecimiento.

- Retroceso del Nasdaq a pesar del aumento de Intel: El índice compuesto Nasdaq cayó un 0.33% para cerrar en 22,497.86, ya que el descenso de Nvidia limitó el sentimiento a pesar de que Intel subió más del 6% debido a informes de que Apple está considerando una inversión.

- Los mercados europeos terminan mixtos mientras las acciones de defensa se disparan: Las acciones europeas cerraron con un tono más suave después de que el presidente de la Fed, Powell, señalara altas valoraciones, aunque los nombres de defensa subieron fuertemente por los comentarios del presidente Trump sobre el apoyo a Ucrania. El índice paneuropeo Stoxx 600 se redujo un 0,14%, mientras que el FTSE 100 de Londres subió un 0,29% hasta los 9.250,43. El DAX de Frankfurt avanzó un 0,23% hasta los 23.681,7, impulsado por las acciones de defensa, con Renk y Hensoldt de Alemania subiendo alrededor de un 8%. El CAC 40 de París cayó un 0,6% hasta los 7.828, y el FTSE MIB de Milán también descendió ligeramente. Más allá de las acciones, el índice de clima empresarial Ifo de Alemania cayó a 87,7, marcando la mayor caída mensual en un año. España informó una disminución anual del 1,5% en los precios al productor, reflejando la caída en los costos de energía, mientras que los precios de las viviendas en Alemania subieron por tercer trimestre consecutivo, aunque permanecen un 9% por debajo de su pico de 2022.

- Mercados de Asia Mixtos Después de Advertencia de Valoración de Powell: Los mercados asiáticos mostraron un rendimiento mixto, con el sentimiento de los inversores limitado por la retirada de Wall Street y las declaraciones de Powell. El Nikkei 225 de Japón ganó un 0,3% hasta 45,630.31, aunque los datos del PMI manufacturero bajaron a 48.4, su nivel más débil en seis meses, mientras que el sector de servicios se mantuvo en expansión con 53.0. El índice Hang Seng de Hong Kong saltó un 1.49%, respaldado por un aumento de más del 6% en Alibaba después de que prometiera una inversión en IA de $53 mil millones. El CSI 300 de China continental cerró al alza en 4,566.07. El ASX 200 de Australia cayó un 0.92% ya que el IPC superó las expectativas, mientras que el Kospi de Corea del Sur perdió un 0.4% a pesar de la fortaleza en las acciones de defensa. En Nueva Zelanda, el banco central nombró a Anna Breman como su primera gobernadora mujer.

- Los precios del petróleo suben a un máximo de siete semanas: Los índices de referencia del crudo aumentaron bruscamente después de que las reservas de Estados Unidos cayeran inesperadamente en 607,000 barriles, desafiando las expectativas de un aumento. El Brent subió un 2.48% para cerrar en $69.31, su cierre más alto desde principios de agosto, mientras que el WTI agregó un 2.49% hasta los $64.99. Las preocupaciones sobre el suministro relacionadas con Irak, Venezuela y Rusia también respaldaron el repunte.

- Los rendimientos suben mientras los traders observan datos económicos: Los rendimientos del Tesoro de EE.UU. aumentaron en anticipación a publicaciones clave que incluyen solicitudes de desempleo, revisiones del PIB y el índice de inflación del PCE más adelante esta semana. El rendimiento a 10 años aumentó más de 3 puntos básicos a 4.149%, mientras que el rendimiento a 2 años también sumó más de 3 puntos básicos a 3.606%. Los datos de ventas de casas nuevas más fuertes de lo esperado, con 800,000 unidades en agosto, proporcionaron un mayor respaldo a los rendimientos.

- Las ventas de casas nuevas en EE.UU. aumentan debido a menores tasas hipotecarias: Las ventas de nuevas viviendas unifamiliares subieron un 20.5% en agosto, a un ritmo anualizado de 800,000 unidades, muy por encima de las previsiones de 650,000. La cifra de julio fue revisada al alza a 664,000. Las ventas fueron un 15.4% más altas en comparación con el año anterior, ya que las tasas hipotecarias disminuyeron a su nivel más bajo en 11 meses, del 6.26%, tras la reducción de 25 puntos básicos por parte de la Fed, aunque un mercado laboral en enfriamiento podría moderar el impulso.

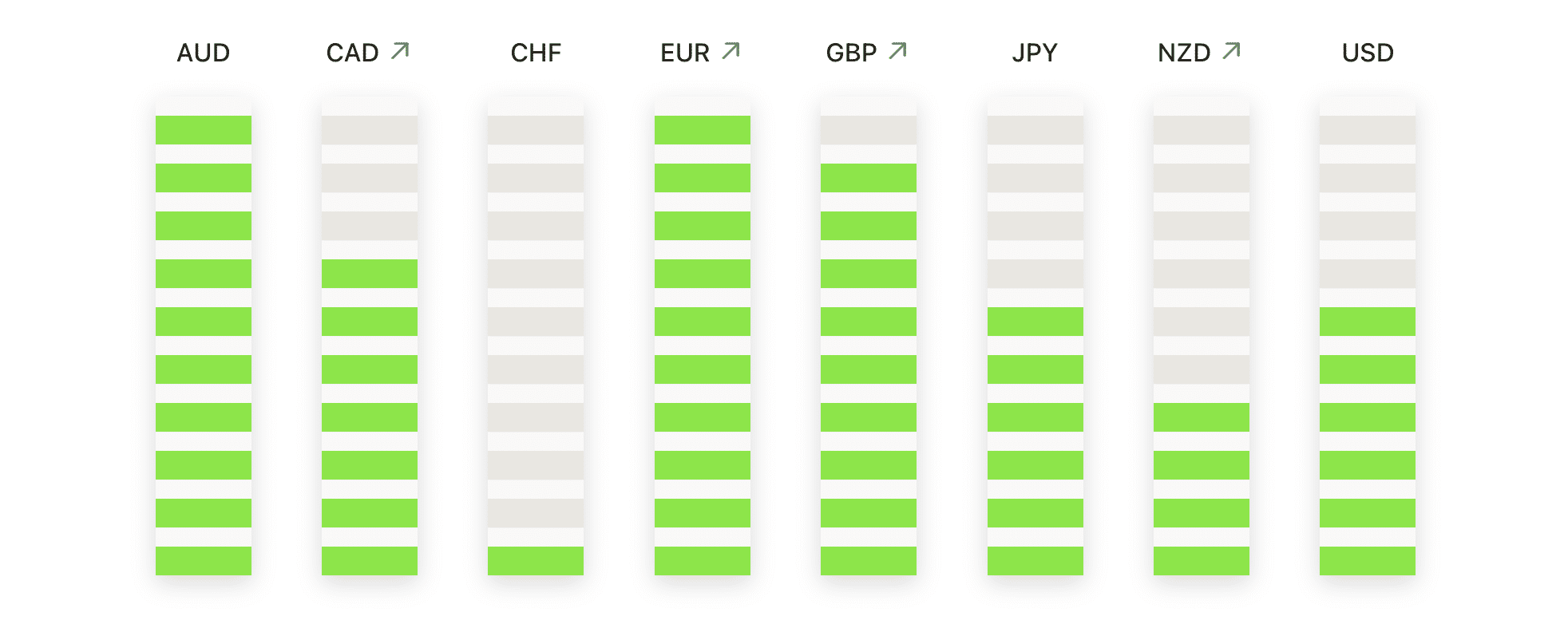

FX Hoy:

- El EUR/USD cae al mínimo de la sesión con el soporte en foco: El EUR/USD cerró en 1.1736, con una caída del 0.67%, después de oscilar entre 1.1819 y 1.1736. El par finalizó en el mínimo de la sesión, mostrando un fuerte impulso vendedor tras el rechazo en los máximos intradía. Permanece por encima de la media móvil de 50 días en 1.1676, la de 100 días en 1.1580, y la de 200 días en 1.1145, manteniendo la tendencia alcista general intacta a pesar de la debilidad a corto plazo. La estructura alcista desde abril, definida por mínimos consecutivos más altos, está bajo presión ya que los compradores luchan por defender niveles más altos. Se observa un soporte inicial en el rango de 1.1700–1.1675, donde se alinea la media de 50 días, mientras que la resistencia se sitúa en 1.1820–1.1900, una zona que repetidamente ha limitado los movimientos al alza. Un cierre por debajo de 1.1675 expondría el nivel de 1.1580 y podría implicar una corrección más profunda, pero una recuperación por encima de 1.1820 restauraría el impulso y centraría nuevamente la atención en los máximos de septiembre cerca de 1.1900.

- GBP/USD se debilita tras rechazo en la resistencia de 1.3530: GBP/USD cerró en 1.3445, bajando un 0.60%, después de haber cotizado entre 1.3528 y 1.3427. El par terminó justo por encima del mínimo de la sesión, subrayando la fuerte presión de venta tras el rechazo en la resistencia de 1.3530. Ahora se sitúa ligeramente por encima del promedio móvil de 50 días en 1.3470, el de 100 días en 1.3486, y el de 200 días en 1.3121, con un grupo estrecho de niveles creando un pivote técnico clave. A pesar de los intentos de subir desde julio, los fracasos repetidos alrededor de 1.3530–1.3600 han cambiado el sesgo hacia abajo, dejando a los vendedores en control. El primer soporte se encuentra en 1.3425–1.3400, y un cierre por debajo de esta zona podría acelerar las caídas hacia los mínimos de agosto cerca de 1.3300. La resistencia sigue limitada en 1.3530–1.3600, donde los repuntes consistentemente han fallado.

- USD/CAD se dispara para volver a probar la barrera de 1.3920: El par USD/CAD cerró en 1.3900, subiendo un 0.48%, después de operar entre 1.3834 y 1.3900. El par terminó en su punto más alto, confirmando un fuerte impulso de compra y extendiendo la serie de mínimos más altos observados durante las últimas dos semanas. El precio se ha movido ahora por encima de la media móvil de 50 días en 1.3739 y la de 100 días en 1.3761, con la media de 200 días en 1.3999 actuando como la próxima resistencia importante. El movimiento al alza desde finales de agosto ha fortalecido la estructura a corto plazo, con compradores defendiendo las caídas y extendiendo los rallyes hacia la resistencia. El soporte inmediato se encuentra ahora en 1.3840–1.3800, donde las medias móviles ascendentes deberían proporcionar una base. La resistencia se sitúa en 1.3920–1.3950, antes de la media de 200 días en 1.3999, que representa la prueba crítica para una ruptura.

- USD/CHF se recupera de mínimos hacia el grupo de medias móviles: USD/CHF cerró en 0.7952, subiendo un 0.54%, después de cotizar entre 0.7905 y 0.7957. El par terminó cerca del máximo de la sesión, señalando una renovada demanda tras mantenerse firme alrededor de los mínimos recientes. Ahora se negocia justo por debajo de la media móvil de 50 días en 0.8011 y la de 100 días en 0.8080, mientras que la de 200 días, mucho más alta, en 0.8443 define la tendencia bajista más amplia. Desde mediados de julio, los máximos más bajos han dominado la estructura, pero los repetidos fracasos para quebrar por debajo de 0.7850 sugieren que se está formando una base. El soporte inicial se sitúa en 0.7900–0.7880, mientras que la resistencia se encuentra en 0.8010–0.8080, donde convergen las medias móviles.

- El oro retrocede tras no superar la resistencia de $3,780: El oro cerró a $3,730, con una caída del 0,91%, tras operar entre $3,779 y $3,718. El metal terminó cerca del mínimo, mostrando una toma de ganancias clara después del rechazo en la resistencia alrededor de $3,780. A pesar del retroceso, se mantiene cómodamente por encima del promedio móvil de 50 días en $3,457, el de 100 días en $3,390 y el de 200 días en $3,147, manteniendo intacta la estructura alcista más amplia. La tendencia alcista desde julio ha sido reforzada por máximos y mínimos más altos, aunque la última acción muestra a los vendedores desafiando el impulso después del reciente aumento a niveles récord. El soporte inicial se encuentra en $3,700–$3,680, donde los compradores pueden buscar reafirmar el control, mientras que la resistencia está en $3,780–$3,800, donde una ruptura abriría el camino a nuevos máximos.

Movimientos de Mercado:

- uniQure se dispara tras resultados positivos en ensayos: uniQure NV aumentó más del 240% después de que su ensayo de Fase I/II de AMT-130 para la enfermedad de Huntington alcanzara su objetivo preespecificado, con pacientes de dosis alta mostrando una desaceleración estadísticamente significativa de la progresión de la enfermedad a los 36 meses.

- Freeport-McMoRan cae debido a la interrupción del suministro: Las acciones cayeron más del 16% después de que la empresa declarara fuerza mayor en los suministros de cobre contratados y suspendiera las operaciones en su mina Grasberg en Indonesia tras un deslizamiento de tierra mortal.

- Bloom Energy cae tras una rebaja de calificación por parte de un analista: Las acciones cayeron más del 10% después de que Jefferies redujera su calificación a bajo rendimiento desde mantener y fijara un precio objetivo de $31.

- Acadia Pharmaceuticals cae tras fracaso en prueba: Las acciones cayeron más del 9% después de que un ensayo de Fase 3 de carbetocina intranasal en pacientes con síndrome de Prader-Willi no logró cumplir con su objetivo principal.

- Las acciones de chips aumentan debido a recompras y acuerdos: Marvell Technology subió un 7% después de anunciar un plan de recompra de acciones por $5 mil millones, mientras que Intel subió más del 6% tras informes de una posible inversión de Apple. ARM y Qualcomm subieron más del 2%, con Microchip, ON, NXP y Texas Instruments subiendo más del 1%.

- Los productores de energía se recuperan con los precios del petróleo: las principales compañías petroleras de EE. UU. avanzaron cuando el crudo WTI subió más del 2%, con Phillips 66 subiendo más del 3% y ConocoPhillips y Devon Energy subiendo más del 2%. APA, Baker Hughes, Marathon, Occidental, Chevron y Diamondback Energy también ganaron más del 1%.

- Las acciones de Iren Ltd suben gracias a una recomendación de compra: Las acciones subieron más del 13% después de que Arete iniciara la cobertura con una recomendación de compra y un precio objetivo de $78.

Los mercados mostraron una renovada cautela ya que las fuertes ventas en los líderes de la IA pesaron sobre Wall Street, mientras Europa y Asia también lidiaban con preocupaciones de valoración señaladas por la Fed. Sectores defensivos y ciertos fabricantes de chips ofrecieron resistencia, pero el tono general sigue siendo inestable mientras los comerciantes esperan nuevos datos económicos y un inminente plazo para la financiación del gobierno de EE. UU. Con los rendimientos del Tesoro aumentando y el petróleo extendiendo sus ganancias, los inversores parecen estar preparados para una mayor volatilidad en los próximos días, poniendo a prueba el apetito por el riesgo tras un fuerte comienzo del mes.