美國股市在週三延續了其連勝勢頭,因科技股的重新反彈提振了感恩節假期前的情緒。主要人工智慧和軟體公司的強勁表現支撐了此次上漲,投資者普遍接受本週改善的動能並對年終前景重新充滿信心。市場策略師的評論強調,上週的波動之後,市場回到風險資產的廣泛轉變,同時對12月降息的預期也在不斷增加。隨著交易員準備週四的假期休市和週五的縮短交易日,注意力轉向最近的反彈能否將主要平均指數帶入11月的最後幾周,儘管對估值和本月表現不均的擔憂仍然存在。

重點摘要:

- 道瓊工業指數延續漲勢迎接感恩節:道瓊工業平均指數上漲314.67點,或0.67%,收於47,427.12點,標誌著連續第四個交易日上漲。該指數本週已上升超過2%,有望創下自六月底以來最強勁的單週表現。

- 標普500指數在AI領導者支持下堅挺上升:標普500指數上漲0.69%,收於6812.61點,受益於對成長型、半導體和大型科技公司的新興興趣。該指數本周迄今已上漲超過3%,在估值壓力減緩後削減了早些時候的11月損失。

- 納斯達克反彈,科技股上漲0.82%:納斯達克綜合指數上漲0.82%,達到23,214.69點,受到英偉達上漲超過1%、微軟上漲近2%以及甲骨文上漲約4%的推動。報導指出,Meta可能從2027年開始採用Alphabet的TPU芯片,Alphabet因此創下新高。這個科技股集中的指數本週迄今已上漲超過4%,是自六月底以來最強的一週增長速度,儘管如此,隨著估值擔憂持續,11月仍然下降超過2%。

- 歐洲股市上漲,因美聯儲降息預期增強及英國預算提振信心:在投資者對美聯儲12月降息的信心增強下,風險偏好提升,歐洲主要股指全面上漲。Stoxx 600指數在廣泛上漲中上升了近1.1%,而FTSE 100指數則增長了82.05點至9,691.58點,CAC 40指數增加了71點。義大利的FTSE MIB指數上漲了432點,德國的DAX指數增加了262點,科技和銀行類股領導了區域性反彈。在英國財政大臣瑞秋·里夫斯揭曉了一項在五年內增加近220億英鎊財政空間的預算後,英國資產也走強,緩解了長期財政擔憂並引發了自四月中旬以來30年期國債收益率的最大單日跌幅,下跌了11個基點至5.215%。ASML、英飛凌、桑坦德銀行、BBVA、意大利裕信銀行和荷蘭國際集團的大幅上漲幫助推動了此波漲勢。

- 亞太市場追隨華爾街勢頭因美聯儲預期增強:隨著對凱文·哈塞特成為下一任美聯儲主席的投機增加,亞洲市場普遍上漲,加強了對更加溫和政策路徑的希望。日本日經225指數上漲1.85%至49,559.07點,公用事業、房地產和金融類股表現優異,而東証指數則上漲近2%至3,355.5點。半導體相關股票持續受到關注,凸版印刷上漲6.27%、軟銀上漲5.65%、安立測試上漲2%、東京電子上漲0.23%、瑞薩電子上漲3.15%;但由於貝恩資本準備進行3500億日元的股票出售,鎧俠暴跌14.89%。南韓的綜合股價指數上漲2.67%,而綜合股價指數漲幅為2.49%,儘管樂天集團宣佈了涉及樂天化學和現代石油化學的計劃後下跌6.09%。澳大利亞的ASX 200指數上漲0.81%至8,606.5點,儘管消費者價格指數同比增長至3.8%。香港恒生指數上漲0.38%,中國滬深300指數上漲0.61%至4,517.63點,台灣臺股加權指數在鴻海股價上漲3.65%的支撐下上漲1.85%,而印度的Nifty 50指數和Sensex指數儘管巴帝電信下跌2.2%,仍雙雙上漲超過1%。

- 感恩節前夕油價上漲:布倫特原油價格上漲65美分,或1.04%,收於每桶63.13美元,而WTI原油價格上漲70美分,或1.21%,收於每桶58.65美元。美國原油庫存增加280萬桶,達到4.269億桶,遠高於預期的5.5萬桶增幅,淨進口增加105萬桶每日達到284萬桶每日。

- 國債收益率保持在接近4%:10年期國債收益率下跌不到1個基點至3.994%,30年期國債收益率下跌超過1個基點至4.641%,而2年期國債收益率上升超過1個基點至3.477%。市場預計12月美联储有80%以上的概率降息25個基點。

- 美國失業救濟申請降至216,000:截至11月22日當週,初次申請失業救濟人數減少6,000,降至216,000,低於預期的225,000,並創下自4月12日以來的最低水平。持續申請人數增加了7,000,達到196萬,涵蓋了11月就業報告的調查期。

外匯今日重點:

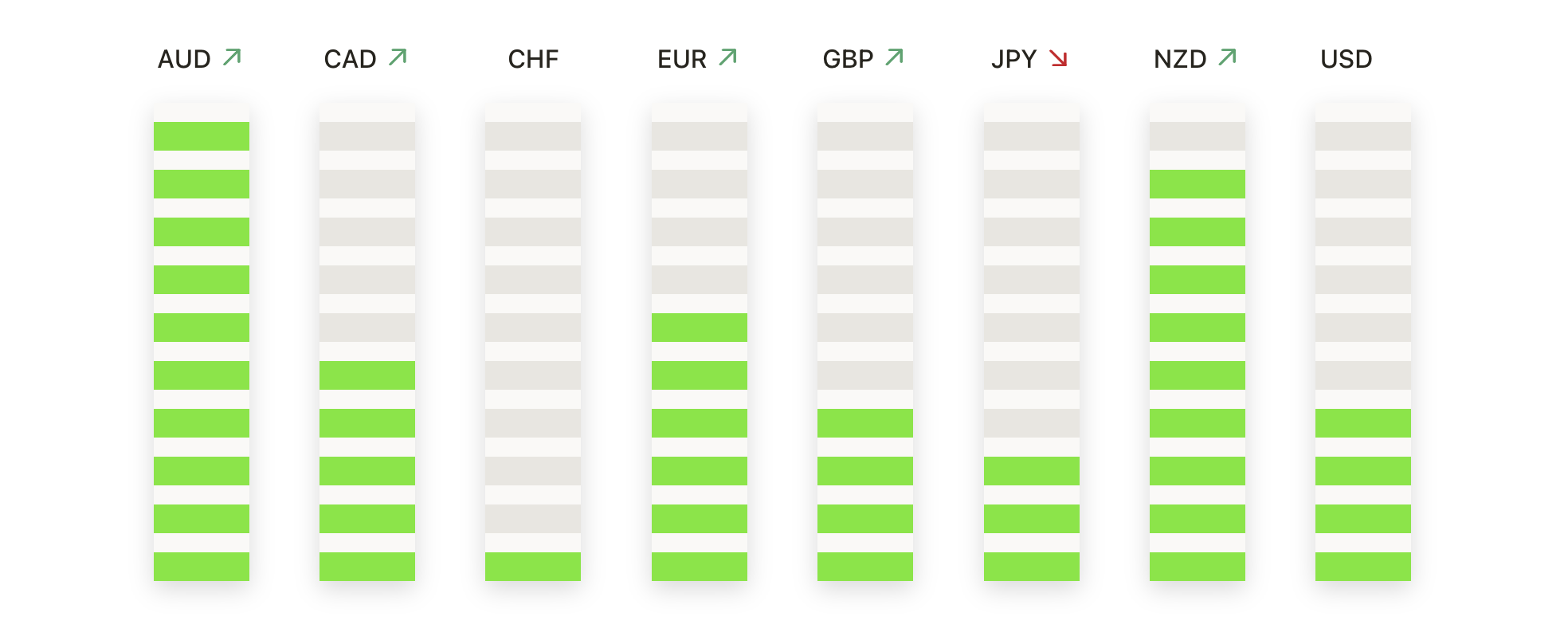

- 歐元兌美元 (EUR/USD) 穩定在買家致力於收復失地之際:EUR/USD 收於1.1593,上漲0.20%,在1.1601和1.1547之間波動,該貨幣對顯示出在近期疲軟後重拾動能的早期跡象。儘管有所改善,它仍然低於50日和100日簡單移動平均線 (SMA),分別在1.1628和1.1646,限制了上行進展。支撐位1.1547仍是即時防線,而1.1628-1.1646區域則構成下一個需要突破的阻力。若果斷突破這些均線,將加强向1.1700恢復的前景。

- 英鎊/美元反彈,英鎊重新靠近關鍵障礙:英鎊/美元收於1.3236,上升0.53%,在1.3242到1.3124範圍內波動,因為新的買盤興趣幫助該貨幣對上升到200天移動平均線1.3307。更廣泛的趨勢仍面臨來自50天和100天移動平均線(分別為1.3293和1.3380)的阻力,儘管最新的動作顯示短期情緒正在改善。突破1.3307將開啟進一步上漲的空間,而跌回1.3124以下將暴露先前的波動水平。

- 澳元/美元走強,靠近均線處動能增長:澳元/美元收於0.6518,上漲0.76%,在0.6521和0.6464之間交易,顯示出堅實的興趣,因為該貨幣對更接近於50日和100日均線0.6533。200日均線0.6461繼續提供更深的支撐,幫助維持更廣泛的整合階段。阻力位在0.6521和0.6533,需突破此區域才能更明顯地轉向上行偏向。

- 美元/加元從高點回落,但保持其更廣泛的上升基調:美元/加元結算於1.4041,下降0.41%,波動範圍在1.4105至1.4035之間,在測試了上方阻力後小幅回落。儘管有所回落,該貨幣對仍然保持在其50日、100日和200日移動平均線(SMA)之上,分別位於1.3993、1.3882和1.3923,維持更廣泛的建設性趨勢。阻力位仍在1.4105和1.4150,而支撐位在1.4035和1.3993,形成第一個需關注的下行區域。

- 美元/日元隨著上升趨勢推升至新周期高點:美元/日元收於158.44,上漲0.26%,在158.74和155.65之間波動,延續其強勁走勢,動能將匯率推至多年來的新高點。價格顯著高於50天、100天和200天簡單移動平均線,分別位於152.20、149.92和147.89,保持了穩固的看漲結構。158.74和159.00水平的阻力仍然是關鍵障礙,而155.65提供支撐。

- 黃金攀升至新高,漲勢明顯穩固:黃金收盤於$4,165,上漲0.83%,此前交易區間在$4,173高點和$4,130低點之間,將其強勁的漲勢推向新的歷史記錄。價格顯著高於50日、100日和200日移動平均線,分別為$4,009、$3,714和$3,448,強調了當前看漲趨勢的力量和成熟度。最新的K線確認了強勁的上行動能,其中$4,173是未開發區域中的即時阻力區。在下行方面,$4,130和心理上的$4,100水平形成了第一支撐帶,50日移動平均線$4,009則成為任何回調修正中的下一主要關注水平。

市場動態:

- Urban Outfitters 季度銷售強勁,上漲超過12%:Urban Outfitters 公佈第三季度淨銷售額為15.3億美元,超出預期的14.9億美元後,股價上漲超過12%。

- 半導體實力提振整體科技板塊:芯片制造商表現出色,Marvell Technology 上漲超過 5%,ASML 上漲超過 4%。AMD、應用材料公司 (Applied Materials)、博通 (Broadcom) 和安森美半導體 (ON Semiconductor) 上漲超過 3%,而美光科技 (Micron)、模擬器件公司 (Analog Devices)、英特爾 (Intel)、微芯科技 (Microchip Technology)、Lam Research 和德州儀器 (Texas Instruments) 上漲超過 2%。

- Robinhood 在擴展到衍生品市場後股價上漲:Robinhood 宣布收購了 LedgerX 的大部分股份後,股價上漲了超過 10%。這使該公司獲得了進入受監管的美國衍生品交易所的機會,並為進入預測市場開闢了道路。

- 奧斯卡健康公司在分析師升級後股價上漲:奧斯卡健康公司在Piper Sandler將其股票評級從中立上調至超配後,股價上漲超過8%,並設定了新的目標價25美元。

- 戴爾調高收入預期,股價上漲:戴爾在將2026年收入預測從之前的$1050億至$1090億上調至$1122億後,股價上漲超過5%,遠高於市場一致預期的$1079.4億。

隨著最新的反彈幫助穩定了本月對股市來說挑戰重重的局面,市場在假日期間走向更加穩固。技術領域的強力領導、全球風險情緒的改善以及對12月降息的堅定預期的結合,讓投資者在幾周不穩定的交易後重拾信心。儘管對估值和更廣泛的經濟背景的疑問仍然存在,本周的表現在一定程度上重新平衡了市場情緒。現在大家關注的焦點是,在交易量較少的縮短週期中,當前的勢頭是否能夠保持並延續到十二月初,那時的即將公佈的數據和中央銀行的信號將會確定下一個發展方向。