米国株式市場は水曜日、感謝祭休暇を控えてテクノロジー分野の再反発がセンチメントを高め、連勝を続けました。主要なAIおよびソフトウェア銘柄の強力なパフォーマンスが前進を支え、投資家は週の進展する勢いと年末展望に対する信頼感をおおむね受け入れました。市場ストラテジストのコメントは、先週のボラティリティ後にリスク資産への転換が進んでいることを強調し、12月の金利引き下げへの期待も固まってきました。トレーダーが木曜日の休業と金曜日の短縮取引を前に準備を進める中、最近のラリーが評価額と月の不均一なパフォーマンスに対する懸念が残る中で、主要な平均を11月最後の週に運ぶことができるかどうかに注目が集まっています。

主なポイント:

- ダウ、感謝祭前に連勝を延長:ダウ工業株30種平均は314.67ポイント(0.67%)上昇し、47,427.12で終了しました。これで4連勝となり、週の上昇率は2%以上となっています。これは、6月下旬以来最も強い週のパフォーマンスとなる見込みです。

- S&P 500はAIリーダーの支援を受けて堅調に上昇:S&P 500指数は0.69%上昇し、6,812.61で取引を終えました。成長株、半導体および巨額技術株への新たな関心が主導しました。指数は今週に入り3%以上の上昇を記録し、バリュエーション圧力の緩和で以前の11月の損失を取り戻しています。

- ナスダック反発、テクノロジー0.82%上昇:ナスダック総合指数は0.82%上昇し、23,214.69となりました。Nvidiaが1%以上、Microsoftが約2%、Oracleが約4%上昇したことが起因しています。また、Metaが2027年からAlphabetのTPUチップを採用する可能性があるとの報道を受けて、Alphabetは新たな最高値を記録しました。テクノロジーを中心としたこの指数は、今週これまでに4%以上上昇しており、6月末以来最も強い週となっていますが、評価懸念から11月の値は依然として2%以上低いままです。

- ヨーロッパ株式市場がラリーを展開し、連邦準備制度の利下げ予想が強まる中、英国予算がセンチメントを支える。12月の連邦準備制度の利下げに対する信頼が高まり、リスク志向が強まったため、ヨーロッパの株式市場は主要すべての指数で上昇しました。ストックス600指数はほぼ1.1%上昇し、FTSE 100は82.05ポイント上昇して9,691.58ポイントとなり、CAC 40は71ポイント上昇しました。イタリアのFTSE MIBは432ポイント上昇し、ドイツのDAXは262ポイント上昇し、技術および銀行株が地域全体のラリーを牽引しました。英国資産も、レイチェル・リーブス財務相が5年間でほぼ220億ポンドの財政余裕を増やす予算を発表した後に強化され、長期的な財政懸念が和らぎ、30年国債利回りが4月中旬以来最大の一日下落を記録し、11ベーシスポイント下がって5.215%となりました。ASML、インフィニオン、サンタンデール、BBVA、インテサ・サンパオロ、およびINGの強力な上昇がその動きを牽引しました。

- アジア太平洋市場はウォール街の勢いを追う:アジア市場は広範にわたって上昇し、ケビン・ハセットが次期連邦準備制度理事会(Fed)議長の最有力候補であるとの憶測が高まり、よりハト派的な政策経路への期待が強まりました。日本のNikkei 225は1.85%上昇して49,559.07となり、公益事業、不動産、金融が好調でした。一方、Topixはほぼ2%上昇して3,355.5となりました。半導体関連銘柄には持続的な関心が集まり、凸版印刷は6.27%、ソフトバンクは5.65%、アドバンテストは2%、東京エレクトロンは0.23%、ルネサスは3.15%上昇しましたが、Bain Capitalが3,500億円の株式売却を準備しているとの報道を受けてキオクシアは14.89%急落しました。韓国のKospiは2.67%上昇し、Kosdaqも2.49%上昇しましたが、Lotte ChemicalとHD Hyundai Chemicalに関する計画を発表した後、Lotte Corpは6.09%下落しました。オーストラリアのASX 200は年率3.8%の消費者物価指数(CPI)の加速にもかかわらず、0.81%上昇して8,606.5となりました。香港のHang Sengは0.38%、中国のCSI 300は0.61%上昇して4,517.63となり、台湾のTaiexはフォックスコンが3.65%上昇した後押しを受けて1.85%上昇しました。インドのNifty 50とSensexも共に1%以上上昇しましたが、バーティ・エアテルは2.2%下落しました。

- 感謝祭を前に原油価格が上昇:ブレント原油は65セント(1.04%)上昇して1バレル63.13ドルとなり、WTIは70セント(1.21%)上昇して58.65ドルとなりました。米国の原油在庫は280万バレル増加して4億2690万バレルとなり、5万5000バレル増加の予測を大幅に上回りました。純輸入量は105万バレル増加して1日あたり284万バレルとなりました。

- 国債利回りが4%付近で安定:10年債利回りは1ベーシスポイント未満低下して3.994%、30年債は1ベーシスポイント強低下して4.641%、一方で2年債は1ベーシスポイント以上上昇して3.477%となりました。市場は12月に25ベーシスポイントのFRB利下げを80%以上の確率で織り込んでいます。

- 米国の失業保険申請件数が216,000件に減少:11月22日終了週の初回失業保険申請件数は6,000件減少して216,000件となり、予想の225,000件を下回り、4月12日以来の最低水準を記録しました。継続受給件数は7,000件増加して196万件となり、11月の雇用報告の調査期間をカバーしています。

本日の外国為替市場:

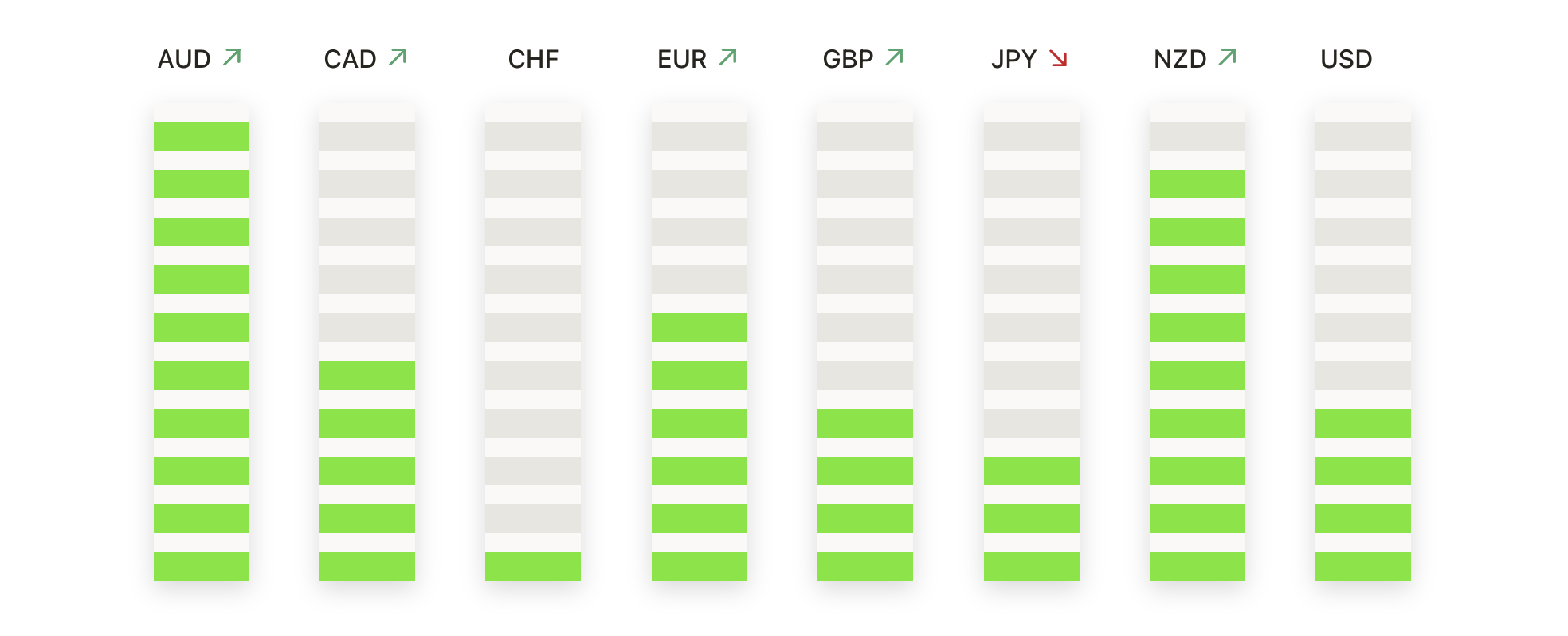

- EUR/USDは安定し、買い手が失った地面を取り戻そうとしている:EUR/USDは1.1593で終了し、0.20%上昇しました。1.1601から1.1547の範囲で動いた後、ペアは最近の弱さから勢いを取り戻しつつある初期の兆候を示しています。改善が見られるものの、1.1628および1.1646の50日および100日SMAを下回って取引が続いているため、上値の進展は抑えられています。1.1547のサポートが直近の防御線として機能し、1.1628–1.1646の領域が次のクリアすべきハードルとなります。これらの平均値を明確に突破すれば、1.1700に向けた回復の見込みが強化されます。

- ポンド/ドル(GBP/USD)は重要な障壁に向けて反発:GBP/USDは1.3236で終了し、セッション範囲の1.3242から1.3124までの動きの後、0.53%上昇しました。新たな買い興味により、ペアは200日移動平均線(SMA)の1.3307に向かって上昇しました。より広範なトレンドは、50日および100日SMAの1.3293および1.3380からの抵抗に直面していますが、最新の動きは短期的なセンチメントの改善を示しています。1.3307を上回るとさらに上昇する余地が開け、1.3124を再び下回ると以前のスイングレベルが露出します。

- AUD/USDは移動平均線付近でモメンタムを蓄えつつ強含む: AUD/USDは0.6518で終わり、0.6521から0.6464の間で取引された後、0.76%上昇しました。このペアは0.6533の50日および100日SMAに近づくにつれ、堅調な関心を示しました。0.6461の200日SMAは引き続きより深いサポートを提供し、広範な統合フェーズを維持するのに役立っています。抵抗は0.6521と0.6533に位置し、このゾーンを上抜けすることでバイアスを明確に上昇方向に変える必要があります。

- USD/CADは高値から下落も、広範な上昇傾向を維持:USD/CADは1.4041で取引を終え、0.41%下落しました。取引レンジは1.4105から1.4035までで、上方の抵抗を試した後、やや下落しました。後退にもかかわらず、この通貨ペアは50日、100日、200日移動平均線(それぞれ1.3993、1.3882、1.3923)を上回っており、広範な建設的なトレンドを維持しています。抵抗は1.4105と1.4150にあり、サポートは1.4035と1.3993にあり、初めての下方向の監視ゾーンを形成しています。

- USD/JPYが上昇、上昇トレンドが新たなサイクル高値を駆動:USD/JPYは158.44で終了し、0.26%上昇しました。158.74と155.65の間で変動しながらも強い上昇を続け、勢いがペアを新たな数年ぶりの高値に押し上げました。価格は50日、100日、200日のSMAがそれぞれ152.20、149.92、147.89の水準を大幅に上回っており、強気の構造がしっかりと維持されています。158.74と159.00のレベルの抵抗が主要な障壁である一方、155.65はサポートとして機能しています。

- 金は新記録へと登り、上昇傾向がしっかりと持続:金は4165ドルで閉じ、0.83%上昇しました。取引範囲は最高値4173ドルから最低値4130ドルの間で、力強い上昇トレンドを新たなレコード領域へと広げました。価格は依然として50日、100日、200日の移動平均線である4009ドル、3714ドル、3448ドルを大きく上回っており、現在の強気傾向の強さと成熟度を示しています。最新のローソク足は上昇モメンタムが固く維持されていることを確認しており、4173ドルが未知の領域における直近の抵抗ゾーンとなっています。一方、下値では4130ドルと心理的な4100ドルの水準が最初のサポート帯を形成しており、次の主要な注目レベルとされる50日移動平均線の4009ドルがそれに続きます。

注目の銘柄:

- アーバンアウトフィッターズ、四半期売上高の好調により急伸:アーバンアウトフィッターズは、第3四半期の売上高が15億3,000万ドルに達し、予想の14億9,000万ドルを上回ったことを受け、12%以上上昇しました。

- 半導体の強さによってテクノロジーセクター全体が押し上げられた:半導体メーカーは好調で、Marvell Technologyは5%以上上昇し、ASMLは4%以上上昇しました。AMD、Applied Materials、Broadcom、ON Semiconductorは3%以上の上昇を見せ、Micron、Analog Devices、Intel、Microchip Technology、Lam Research、Texas Instrumentsは2%以上の上昇を記録しました。

- ロビンフッドがデリバティブ市場に進出した後に急上昇:ロビンフッドはレジャーXの過半数の株式を取得したと発表した後、10%以上の上昇を見せました。これにより、同社は規制された米国のデリバティブ取引所へのアクセスを獲得し、予測市場への道を開きました。

- オスカー・ヘルスの株価がアナリストの格上げを受けて上昇: パイパー・サンドラーがオスカー・ヘルスの株を中立からオーバーウェイトに格上げし、新しい目標株価を25ドルに設定した後、オスカー・ヘルスの株価は8%以上上昇しました。

- デル、収益見通しの上方修正で株価上昇:デルは2026年の収益予測を従来の$1050億〜$1090億の範囲から$1122億に引き上げ、コンセンサス予想の$1079億4千万を大きく上回ったことで、5%以上値上がりしました。

市場は休暇期間に向けて安定した基盤に移行しており、最近のリバウンドが株式市場にとって挑戦的な1ヶ月間を安定させるのに役立ちました。強力なテクノロジーリーダーシップの組み合わせ、改善するグローバルリスク感情、12月の金利引き下げに対する堅実な期待が、数週間の不安定な取引の後に投資家の信頼を新たにしました。評価や広範な経済的背景に関する疑問は残るものの、今週のパフォーマンスはセンチメントの再調整に多少の役割を果たしました。次に注目されるのは、現在のモメンタムが短縮された週の取引量の軽さを乗り越えて12月の始まりまで続くかどうかです。12月には新しいデータと中央銀行のシグナルが次の方向性を決めるでしょう。