Las acciones estadounidenses extendieron su racha ganadora el miércoles, ya que un renovado repunte en el sector tecnológico ayudó a elevar el ánimo antes del descanso por el Día de Acción de Gracias. Un sólido desempeño de los principales nombres de inteligencia artificial y software sustentó el avance, con los inversores en gran medida adoptando el impulso mejorado de la semana y una renovada confianza en la perspectiva de fin de año. Los comentarios de los estrategas del mercado destacaron un cambio más amplio de regreso hacia activos de riesgo tras la volatilidad de la semana pasada, mientras que las expectativas de un recorte de tasas de interés en diciembre continuaron afianzándose. Con los operadores preparándose para el cierre festivo del jueves y una sesión acortada el viernes, la atención se centró en si el reciente rally puede llevar a los principales promedios a las últimas semanas de noviembre, a pesar de las preocupaciones persistentes sobre las valoraciones y el desempeño irregular del mes.

Puntos Clave:

- El Dow Jones extiende su racha ganadora antes del Día de Acción de Gracias: El promedio industrial Dow Jones ganó 314.67 puntos, o un 0,67%, para cerrar en 47,427.12, marcando su cuarta sesión consecutiva de ganancias. El índice ha subido más del 2% en la semana, encaminándose hacia su mejor rendimiento semanal desde finales de junio.

- El S&P 500 registra un firme aumento gracias al apoyo de líderes de IA: El S&P 500 subió un 0,69% para cerrar en 6,812.61, impulsado por el renovado interés en el crecimiento, los semiconductores y la tecnología de megacapitalización. El índice ahora está más de un 3% más alto en la semana, recortando las pérdidas anteriores de noviembre después de que las presiones de valoración enfriaran el impulso previo.

- Nasdaq se recupera con la tecnología subiendo un 0,82%: El Nasdaq Composite subió un 0,82% hasta los 23.214,69, impulsado por ganancias de más del 1% en Nvidia, casi un 2% en Microsoft y alrededor del 4% en Oracle. Alphabet alcanzó nuevos máximos históricos después de informes de que Meta podría adoptar sus chips TPU a partir de 2027. El índice, que está centrado en la tecnología, ha subido más del 4% en lo que va de semana, su ritmo semanal más fuerte desde finales de junio, aunque sigue siendo más del 2% inferior en noviembre debido a las persistentes preocupaciones sobre la valoración.

- Las acciones europeas se disparan mientras aumentan las apuestas por un recorte de la Fed y el presupuesto del Reino Unido apoya el sentimiento: Las acciones europeas subieron en todos los principales índices debido a la creciente confianza en un recorte de tasas de la Reserva Federal en diciembre, lo que aumentó el apetito por el riesgo. El Stoxx 600 subió casi un 1,1% en un avance generalizado, mientras que el FTSE 100 ganó 82,05 puntos para situarse en 9.691,58 y el CAC 40 añadió 71 puntos. El FTSE MIB de Italia subió 432 puntos y el DAX de Alemania aumentó 262 puntos, liderado por nombres de la tecnología y la banca en el rally regional. Los activos del Reino Unido también se fortalecieron después de que la Canciller Rachel Reeves presentara un presupuesto que aumentó el margen fiscal a casi £22 mil millones en cinco años, lo que alivió las preocupaciones fiscales a largo plazo y provocó la mayor caída diaria en el rendimiento de los bonos a 30 años desde mediados de abril, bajando 11 puntos básicos a 5.215%. Fuerte subidas de ASML, Infineon, Santander, BBVA, Intesa Sanpaolo e ING ayudaron a impulsar el movimiento.

- Los mercados de Asia-Pacífico siguen el impulso de Wall Street a medida que se fortalecen las expectativas de la Fed: los mercados asiáticos se recuperaron ampliamente mientras crecía la especulación de que Kevin Hassett es el principal candidato a ser el próximo presidente de la Reserva Federal, lo que refuerza las esperanzas de una política más dovish. El Nikkei 225 de Japón subió un 1.85% a 49,559.07, con utilidades, bienes raíces y financieros superando, mientras que el Topix añadió casi un 2% a 3,355.5. Los nombres vinculados a semiconductores vieron un interés sostenido, con Toppan subiendo un 6.27%, SoftBank un 5.65%, Advantest un 2%, Tokyo Electron un 0.23% y Renesas un 3.15%; sin embargo, Kioxia se desplomó un 14.89% mientras Bain Capital preparaba una venta de acciones por ¥350 mil millones. El Kospi de Corea del Sur subió un 2.67% y el Kosdaq aumentó un 2.49%, a pesar de que Lotte Corp descendió un 6.09% tras anunciar planes relacionados con Lotte Chemical y HD Hyundai Chemical. El ASX 200 de Australia ganó un 0.81% situándose en 8,606.5 a pesar de que el IPC se aceleró al 3.8% interanual. El Hang Seng de Hong Kong añadió un 0.38%, el CSI 300 de China ganó un 0.61% para situarse en 4,517.63, el Taiex de Taiwán subió un 1.85% respaldado por el avance del 3.65% de Foxconn, y el Nifty 50 y Sensex de India subieron ambos más del 1% a pesar de una caída del 2.2% en Bharti Airtel.

- Los precios del petróleo suben antes de Acción de Gracias: El crudo Brent se estableció 65 centavos más alto, o 1.04%, a $63.13 por barril, mientras que el WTI subió 70 centavos, o 1.21%, a $58.65. Las reservas de crudo de EE. UU. aumentaron en 2.8 millones de barriles a 426.9 millones, muy por encima de las previsiones de un aumento de 55,000 barriles, con importaciones netas que subieron 1.05 millones de bpd a 2.84 millones de bpd.

- Los rendimientos del Tesoro se mantienen estables cerca del 4%: El rendimiento a 10 años disminuyó menos de 1 punto básico a 3,994%, el rendimiento a 30 años cayó poco más de 1 punto básico a 4,641%, mientras que el rendimiento a 2 años aumentó más de 1 punto básico a 3,477%. Los mercados están valorando en más del 80% la probabilidad de un recorte de 25 puntos básicos por parte de la Reserva Federal en diciembre.

- Reclamaciones por Desempleo en EE. UU. Caen a 216,000: Las reclamaciones iniciales por desempleo cayeron en 6,000 a 216,000 durante la semana que terminó el 22 de noviembre, por debajo de las expectativas de 225,000 y marcando el nivel más bajo desde el 12 de abril. Las reclamaciones continuas aumentaron en 7,000 a 1.960 millones, cubriendo el periodo de la encuesta para el informe de empleo de noviembre.

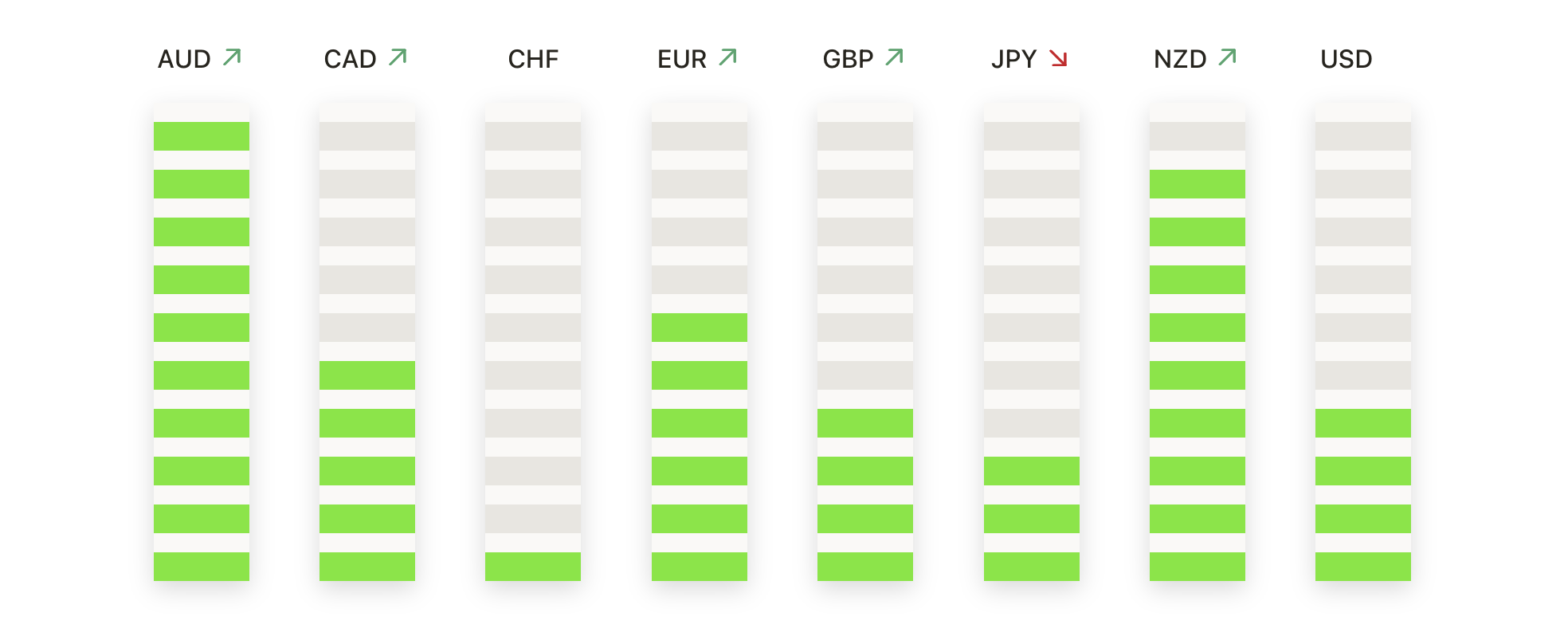

FX Hoy:

- El EUR/USD se estabiliza mientras los compradores buscan recuperar terreno perdido: El EUR/USD cerró en 1.1593, subiendo un 0.20%, tras moverse entre 1.1601 y 1.1547, mostrando señales tempranas de recuperar el impulso después de una reciente debilidad. A pesar de la mejora, continúa operando por debajo de las medias móviles de 50 y 100 días en 1.1628 y 1.1646, lo que limita el progreso al alza. El soporte en 1.1547 sigue siendo la línea de defensa inmediata, mientras que la región de 1.1628–1.1646 constituye el próximo obstáculo a superar. Una ruptura decisiva por encima de esos promedios fortalecería las perspectivas de recuperación hacia 1.1700.

- El GBP/USD se recupera mientras la libra se acerca nuevamente a barreras clave: El GBP/USD finalizó en 1.3236, aumentando un 0.53% después de un rango de sesión de 1.3242 a 1.3124, ya que el renovado interés por las compras ayudó a elevar el par hacia la media móvil de 200 días (SMA) en 1.3307. La tendencia más amplia todavía enfrenta resistencia de las medias móviles de 50 y 100 días en 1.3293 y 1.3380, aunque el último movimiento señala una mejora en el sentimiento a corto plazo. Una ruptura por encima de 1.3307 abriría espacio para más ganancias, mientras que una caída por debajo de 1.3124 expondría los niveles de oscilación anteriores.

- AUD/USD se fortalece con el impulso que se acumula cerca de los promedios móviles: El AUD/USD cerró en 0.6518, subiendo un 0.76%, después de haber cotizado entre 0.6521 y 0.6464, mostrando un interés sólido mientras el par se acercaba a las SMA de 50 días y 100 días en 0.6533. La SMA de 200 días en 0.6461 continúa ofreciendo un soporte más profundo, ayudando a mantener la fase de consolidación más amplia. La resistencia se encuentra en 0.6521 y 0.6533, y se necesita una ruptura por encima de esta zona para cambiar el sesgo de manera más clara hacia el alza.

- El USD/CAD retrocede desde los máximos, pero mantiene su tono alcista general: El USD/CAD se fijó en 1.4041, una baja de 0.41%, siguiendo un rango de 1.4105 a 1.4035, retrocediendo modestamente después de probar la resistencia superior. A pesar del retroceso, el par continúa manteniéndose por encima de sus medias móviles de 50, 100 y 200 días en 1.3993, 1.3882 y 1.3923, conservando la tendencia constructiva general. La resistencia permanece en 1.4105 y 1.4150, mientras que el soporte en 1.4035 y 1.3993 forma la primera zona de caída a vigilar.

- El USD/JPY se impulsa al alza mientras la tendencia alcista lleva a nuevos máximos de ciclo: el USD/JPY cerró en 158.44, subiendo un 0.26%, después de moverse entre 158.74 y 155.65, extendiendo su fuerte trayectoria mientras el impulso llevó al par a nuevos máximos de varios años. Los precios se mantienen significativamente por encima de las SMAs de 50, 100 y 200 días en 152.20, 149.92 y 147.89, manteniendo la estructura alcista firmemente intacta. La resistencia en 158.74 y el nivel de 159.00 siguen siendo la barrera clave, mientras que 155.65 proporciona soporte.

- El oro alcanza nuevos récords con la tendencia alcista firmemente intacta: El oro cerró en $4,165, un aumento del 0.83%, tras operar entre un máximo de $4,173 y un mínimo de $4,130, extendiendo su poderosa racha a territorio de récords históricos. El precio se mantiene significativamente por encima de las medias móviles de 50, 100 y 200 días, que se encuentran en $4,009, $3,714 y $3,448 respectivamente, destacando la fortaleza y madurez de la tendencia alcista predominante. La última vela confirma un fuerte impulso al alza, con $4,173 marcando la zona de resistencia inmediata en territorio inexplorado. A la baja, $4,130 y el nivel psicológico de $4,100 forman la primera banda de soporte, antes de la media móvil de 50 días en $4,009, que es el siguiente nivel importante a observar en caso de una corrección.

Movimientos de Mercado:

- Urban Outfitters se dispara por fuertes ventas trimestrales: Urban Outfitters subió más del 12% después de informar ventas netas del tercer trimestre de $1.53 mil millones, superando las expectativas de $1.49 mil millones.

- La fortaleza de los semiconductores impulsa al sector tecnológico en general: los fabricantes de chips superaron al mercado, con Marvell Technology subiendo más del 5% y ASML aumentando más de un 4%. AMD, Applied Materials, Broadcom y ON Semiconductor ganaron más del 3%, mientras que Micron, Analog Devices, Intel, Microchip Technology, Lam Research y Texas Instruments avanzaron más del 2%.

- Robinhood sube tras expandirse hacia derivados: Robinhood subió más de un 10% después de anunciar que había adquirido una participación mayoritaria en LedgerX, lo que le da acceso a un mercado de derivados regulado en EEUU y abre una vía hacia los mercados de predicciones.

- Oscar Health sube tras una mejora de analista: Oscar Health subió más del 8% después de que Piper Sandler mejorara la calificación de la acción de neutral a sobrepeso, estableciendo un nuevo precio objetivo de $25.

- Dell sube tras mejorar perspectiva de ingresos: Dell ganó más del 5% después de elevar su pronóstico de ingresos para 2026 a $112.2 mil millones desde un rango anterior de $105 mil millones–$109 mil millones, muy por encima de las expectativas de consenso de $107.94 mil millones.

Los mercados entran en el periodo festivo con una base más firme, con el último repunte ayudando a estabilizar lo que había sido un mes desafiante para las acciones. La combinación de un liderazgo tecnológico más fuerte, un sentimiento de riesgo global en mejora y firmes expectativas de un recorte de tasas en diciembre ha renovado la convicción de los inversores después de varias semanas de operaciones desiguales. Aunque persisten las dudas sobre las valoraciones y el panorama económico en general, el rendimiento de esta semana ha contribuido en cierta medida a reequilibrar el sentimiento. Ahora la atención se centra en si el impulso actual puede sobrevivir a los volúmenes más bajos de la semana acortada y mantenerse hasta el comienzo de diciembre, donde los datos entrantes y las señales del banco central establecerán la próxima dirección del viaje.