수요일에 미국 주식은 기술주 반등이 다시 지지하면서 추수감사절 연휴를 앞두고 상승세를 이어갔습니다. 주요 AI 및 소프트웨어 종목들의 강한 성과가 이번 상승을 뒷받침했으며, 투자자들은 이번 주의 호전된 모멘텀과 연말 전망에 대한 자신감을 대체로 수용했습니다. 시장 전략가들의 발언은 지난 주의 변동성 이후 위험 자산으로의 광범위한 전환을 강조하는 가운데, 12월 금리 인하에 대한 기대가 계속해서 강화되고 있음을 보여줬습니다. 거래자들은 목요일 휴장과 금요일 단축 거래를 준비하면서, 최근의 상승세가 평가에 대한 우려와 이번 달의 고르지 못한 성과에도 불구하고 11월의 마지막 몇 주까지 주요 지수를 이끌어 갈 수 있을지에 주목하고 있습니다.

핵심 포인트:

- 다우 지수, 추수감사절 앞두고 연승 행진: 다우 존스 산업평균지수는 314.67포인트(0.67%) 상승하여 47,427.12로 마감하며 4연승을 기록했다. 지수는 이번 주에만 2% 이상 상승했으며, 이는 지난 6월 말 이후 가장 강력한 주간 실적을 보이고 있다.

- S&P 500 지수, AI 리더들의 지지로 견조한 상승세: S&P 500 지수는 0.69% 상승하여 6,812.61에 마감했다. 이는 성장주, 반도체 및 거대 기술주에 대한 관심이 재점화된 덕분이다. 이 지수는 이번 주에만 3% 이상 상승했으며, 이는 이전에 있었던 평가 압력이 감소하면서 11월 초의 손실을 일부 만회한 것이다.

- 나스닥 기술주 0.82% 상승: 나스닥 종합 지수가 0.82% 상승하여 23,214.69를 기록했습니다. 이는 Nvidia의 1% 이상, Microsoft의 거의 2%, Oracle의 약 4% 상승에 따른 것입니다. Meta가 2027년부터 Alphabet의 TPU 칩을 채택할 가능성이 있다는 보도 후, Alphabet은 새로운 사상 최고치를 기록했습니다. 기술주 중심의 이 지수는 이번 주에만 4% 이상 상승하여 6월 말 이후 가장 강력한 주간 상승세를 보이고 있지만, 여전히 11월에는 평가 우려로 인해 2% 이상 하락한 상태입니다.

- 유럽 주식이 연준 금리 인하 기대감 강화와 영국 예산안에 힘입어 상승하다: 유럽 주요 지수 전반에 걸쳐 주가가 상승했습니다. 이는 12월 연방 준비 은행의 금리 인하에 대한 확신이 높아지면서 위험 선호가 상승했기 때문입니다. Stoxx 600 지수는 거의 1.1% 상승하며 전반적인 상승세를 보였으며, FTSE 100 지수는 82.05포인트 상승해 9,691.58을 기록했습니다. 또한, CAC 40 지수는 71포인트 올랐습니다. 이탈리아의 FTSE MIB는 432포인트 상승했고, 독일 DAX 지수는 기술 및 은행 주도로 262포인트 상승했습니다. 영국 재무장관인 레이첼 리브스가 향후 5년간 재정 여유를 거의 220억 파운드로 확대한 예산안을 발표한 후 영국 자산도 강세를 보였습니다. 이로 인해 장기 재정 우려가 완화되었고, 30년 국채 금리는 4월 중순 이후 최대 폭으로 하루 만에 11bp 하락해 5.215%를 기록했습니다. ASML, Infineon, Santander, BBVA, Intesa Sanpaolo 및 ING의 강력한 상승이 이번 움직임을 이끌었습니다.

- 아시아 태평양 시장은 연준 기대가 확고해지면서 월스트리트의 모멘텀을 추적하고 있습니다. 아시아 시장은 차기 연준 의장 유력 후보로 케빈 해셋이 거론되면서 더 비둘기파적인 정책 경로에 대한 희망이 커지면서 전반적으로 상승했습니다. 일본의 니케이 225 지수는 1.85% 상승한 49,559.07에 마감했으며, 유틸리티, 부동산 및 금융주가 강세를 보였습니다. 토픽스 지수는 거의 2% 상승한 3,355.5에 달했습니다. 반도체 관련 주식은 지속적인 관심을 받으며, 톱판이 6.27%, 소프트뱅크가 5.65%, 어드반테스트가 2%, 도쿄 일렉트론이 0.23%, 르네사스가 3.15% 올랐습니다. 그러나 베인 캐피탈이 3500억 엔 규모의 주식 매각을 준비하면서 키옥시아는 14.89% 급락했습니다. 한국의 코스피는 2.67% 상승했고, 코스닥은 2.49% 올랐습니다. 롯데케미칼 및 HD 현대케미칼과 관련된 계획을 발표한 후 롯데 주가는 6.09% 하락했지만 말입니다. 호주의 ASX 200 지수는 CPI가 전년 대비 3.8% 증가했음에도 불구하고 0.81% 상승한 8,606.5로 마감했습니다. 홍콩의 항셍 지수는 0.38% 올랐고, 중국의 CSI 300 지수는 0.61% 상승한 4,517.63에 마감했습니다. 대만의 타이엑스 지수는 폭스콘이 3.65% 상승하면서 1.85% 올랐으며, 인도의 니프티 50과 센섹스는 바르티 에어텔이 2.2% 하락했음에도 불구하고 모두 1% 이상 상승했습니다.

- 추수감사절을 앞두고 유가 상승: 브렌트유는 65센트(1.04%) 오른 배럴당 63.13달러에 마감되었고, WTI는 70센트(1.21%) 상승한 배럴당 58.65달러를 기록했습니다. 미국 원유 재고는 280만 배럴 증가하여 4억2690만 배럴에 이르렀으며, 이는 5만5000배럴 증가 예상치를 훨씬 상회하는 수치입니다. 순수입량은 하루 기준 105만 배럴 증가한 284만 배럴로 나타났습니다.

- 국채 수익률 4% 근처에서 유지: 10년물 국채 수익률은 1bp 미만 하락하여 3.994%를 기록했고, 30년물은 1bp 이상 하락하여 4.641%를 기록했으며 2년물은 1bp 이상 상승하여 3.477%를 기록했습니다. 시장은 12월에 연준이 25bp 금리 인하를 할 확률을 80% 이상으로 보고 있습니다.

- 미국 실업수당 청구 건수, 21만 6천 건으로 감소: 11월 22일로 끝난 주의 초기 실업수당 청구 건수가 6천 건 감소하여 21만 6천 건을 기록했습니다. 이는 예상치인 22만 5천 건을 밑도는 수치로, 4월 12일 이후 가장 낮은 수준입니다. 지속적인 청구 건수는 7천 건 증가하여 196만 건을 기록했으며, 이는 11월 고용 보고서 조사 기간에 해당합니다.

오늘의 외환 시장:

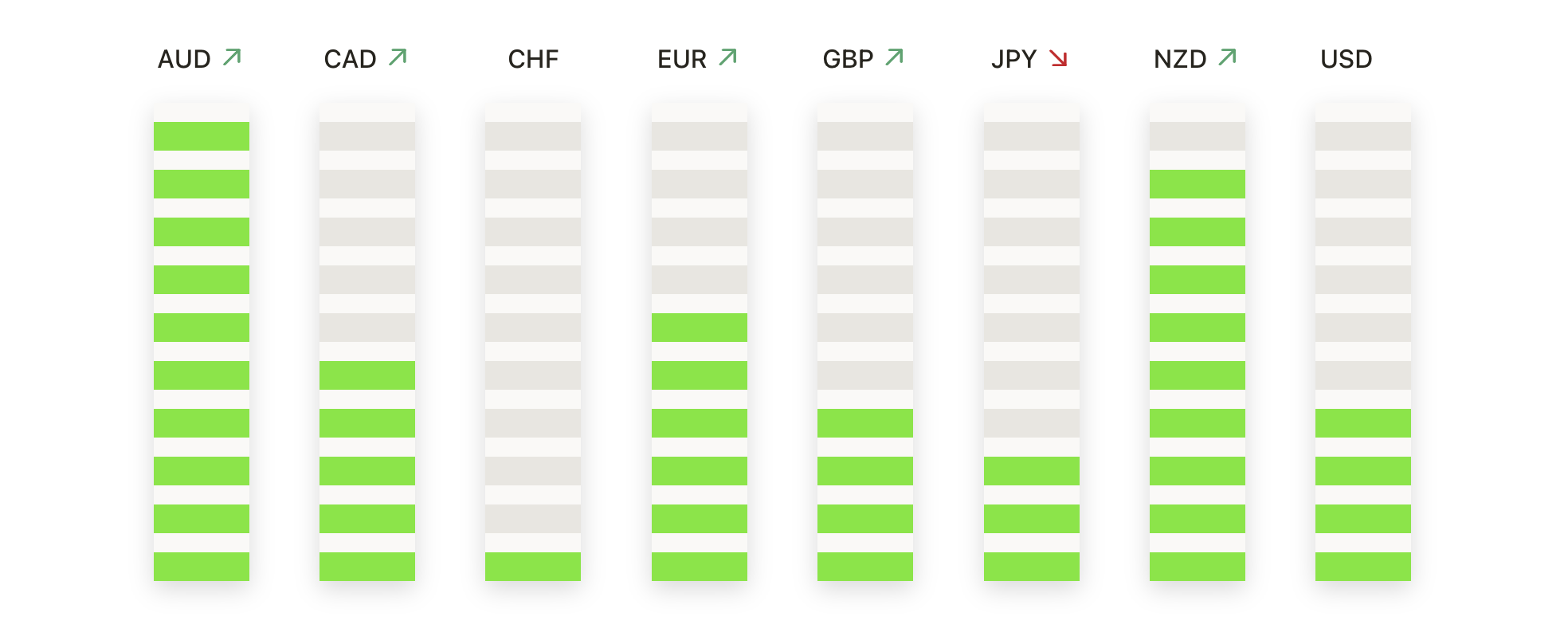

- EUR/USD는 매수자들이 잃어버린 지반을 되찾기 위해 활동하면서 안정세를 보인다: EUR/USD는 1.1593에 마감하며 0.20% 상승했다. 이 쌍은 1.1601에서 1.1547 사이에서 움직였으며, 최근 약세를 보인 후 초반 모멘텀을 되찾는 조짐을 보였다. 개선에도 불구하고, 1.1628 및 1.1646의 50일 및 100일 단순 이동 평균(SMA) 아래에서 거래를 지속하며 상방 진행이 제한되고 있다. 1.1547에서의 지지는 즉각적인 방어선으로 남아 있으며, 1.1628~1.1646 구간이 다음에 극복해야 할 장애물을 형성한다. 이러한 평균을 넘어서게 되면 1.1700을 향한 회복 전망이 강화될 것이다.

- GBP/USD 반등으로 스털링이 주요 장벽으로 다시 접근: GBP/USD는 1.3236에서 마감하며 1.3234에서 1.3124까지의 세션 범위 이후 0.53% 상승하였다. 이는 새로운 매수 관심이 200일 SMA인 1.3307로 향한 상승을 도왔기 때문이다. 전반적인 추세는 50일과 100일 SMA인 1.3293과 1.3380에서 여전히 저항에 직면해 있지만, 최신 움직임은 단기적인 심리 개선을 나타낸다. 1.3307을 돌파하면 추가 상승 가능성이 열리며, 반대로 1.3124 아래로 떨어지면 이전 스윙 레벨이 노출될 수 있다.

- AUD/USD는 이동 평균선 근처에서 강세를 보이고 있다: AUD/USD는 0.6518로 마감하여 0.76% 상승했으며, 0.6521과 0.6464 사이에서 거래되었다. 이 쌍은 50일 및 100일 단순 이동 평균(SMA)인 0.6533에 근접함에 따라 견고한 관심을 나타내고 있다. 200일 단순 이동 평균(SMA)인 0.6461은 계속해서 깊은 지지를 제공하여 더 넓은 통합 단계를 유지하는 데 도움이 된다. 저항선은 0.6521과 0.6533에 위치하며, 이 영역을 돌파하면 명확하게 상승 편향으로 전환될 수 있다.

- USD/CAD는 고점에서 하락했지만, 전반적인 상승세는 유지: USD/CAD는 1.4041에 마감하여 0.41% 하락했습니다. 가격 범위는 1.4105에서 1.4035 사이에서 움직였으며, 저항선을 테스트한 후 약간 하락했습니다. 이러한 후퇴에도 불구하고, 이 통화쌍은 여전히 50일, 100일, 200일 단순 이동 평균선(SMA)인 1.3993, 1.3882 및 1.3923 위에 위치해 있으며, 전반적인 긍정적인 추세를 유지하고 있습니다. 저항선은 여전히 1.4105와 1.4150에 위치해 있으며, 1.4035와 1.3993에서 첫 번째 하락 지점을 형성하는 지지선이 있습니다.

- USD/JPY는 상승세를 타고 새로운 사이클 최고치를 기록하면서 더 높게 상승합니다: USD/JPY는 158.44에서 마감했으며, 0.26% 상승했습니다. 가격은 158.74와 155.65 사이에서 움직였으며, 모멘텀이 이 통화쌍을 새로운 다년 최고치로 이끌면서 강한 상승세를 이어갔습니다. 가격은 50일, 100일, 200일 이동평균선(각각 152.20, 149.92, 147.89) 위에서 크게 유지되고 있어 상승 구조가 확고히 유지되고 있습니다. 158.74와 159.00 수준의 저항이 주요 장벽으로 남아있으며, 155.65는 지지선 역할을 하고 있습니다.

- 금 상승세가 새로운 기록으로 이어지다: 금은 $4,165에 마감하여 0.83% 상승하였으며, 최고 $4,173와 최저 $4,130 사이에서 거래되었습니다. 이러한 강력한 상승세는 새로운 기록 영역으로 확장되었습니다. 가격은 50일, 100일, 200일 이동 평균선인 $4,009, $3,714, $3,448을 크게 상회하며 현재의 강세 추세의 강도와 성숙도를 입증하고 있습니다. 최근의 캔들은 확고한 상승 모멘텀을 확인해주고 있으며, $4,173이 미지의 영역에서 즉각적인 저항 구역이 되고 있습니다. 하락 시, $4,130과 심리적으로 중요한 $4,100 수준이 첫 번째 지지대로 형성되며, 그 다음 주요 단계는 50일 이동 평균선인 $4,009에서 조정 후 되돌림을 주목할 필요가 있습니다.

주요 종목 동향:

- 어반 아웃피터스, 강력한 분기 매출로 급등: 어반 아웃피터스는 3분기 순매출이 15억 3천만 달러로 기대치인 14억 9천만 달러를 넘어서며 12% 이상 급등했습니다.

- 반도체 강세가 전체 기술 부문을 끌어올리다: 마벨 테크놀로지가 5% 이상, ASML이 4% 이상 상승하면서 반도체 제조업체들이 뛰어넘었다. AMD, 어플라이드 머티리얼즈, 브로드컴, ON 세미컨덕터는 3% 이상 상승했으며, 마이크론, 아날로그 디바이스, 인텔, 마이크로칩 테크놀로지, 램 리서치, 텍사스 인스트루먼츠는 2% 이상 상승했다.

- 로빈후드, 파생상품 시장 진출 후 급등: 로빈후드는 레저엑스의 지분을 대다수 인수했다고 발표한 후 10% 이상 급등했습니다. 이로써 로빈후드는 미국 규제 파생상품 거래소에 진입하게 되었으며 예측 시장으로의 진출 경로를 열었습니다.

- 오스카 헬스, 애널리스트 업그레이드로 상승: 오스카 헬스의 주가는 파이퍼 샌들러가 중립에서 비중확대로 주식 등급을 상향 조정하고 새로운 목표 주가를 $25로 설정한 후 8% 이상 상승했습니다.

- 델의 매출 전망 상향으로 주가 상승: 델(Dell)이 2026년 매출 전망을 기존의 1,050억~1,090억 달러에서 1,122억 달러로 상향 조정하면서 주가가 5% 이상 상승했습니다. 이는 컨센서스 예상치인 1,079.4억 달러를 훨씬 상회하는 수치입니다.

시장이 휴가 기간으로 접어들면서 더욱 탄탄한 기반 위에 서게 되었고, 최근의 반등이 주식 시장에 어려운 한 달을 안정시키는 데 도움이 되었습니다. 강한 기술 주도세, 개선된 글로벌 위험 심리, 그리고 12월 금리 인하에 대한 확고한 기대가 지난 여러 주의 불안정한 거래 이후 투자자들에게 새로운 확신을 주었습니다. 평가와 전반적인 경제 배경에 대한 의문은 여전히 남아 있지만, 이번 주의 실적은 감정을 재조정하는 데 어느 정도 기여했습니다. 이제 주목받는 것은 현재의 추진력이 단축된 주의 더 가벼운 거래량을 견디고 12월 초까지 이어질 수 있을지 여부입니다. 들어오는 데이터와 중앙은행의 신호가 다음의 방향을 정할 것입니다.