週五,由於以色列和伊朗之間的軍事行動升級,引發全球市場的廣泛避險行動,股市暴跌。道瓊工業指數下跌超過700點,創下數月來最差單日表現,而標普500指數和納斯達克指數也錄得大幅下跌。投資者在對更廣泛地區戰爭的擔憂中紛紛轉向避險資產,使油價上漲超過7%,黃金價格達到兩個月來的高點。儘管美國消費者信心有所回升,但地緣政治風險壓倒了經濟數據。旅行和科技股領跌,而國防和能源股則因交易員評估衝突加劇對通脹、供應鏈和風險偏好的影響而上漲。

重點摘要:

- 道瓊經濟指數因地緣政治震盪遭受數月來最糟糕的一天:道瓊工業平均指數週五暴跌769.83點,跌幅1.79%,收於42,197.79點。這標誌著該指數自四月以來最大單日跌幅,因市場對以色列突襲伊朗的空襲作出反應。道瓊指數本週下跌1.3%。

- 標普500指數跌破6,000點,市場避險情緒加深:標普500指數下跌1.13%,收於5,976.97點,跌破心理關口6,000點。推動近期漲勢的股票大幅回落,因投資者在戰爭擔憂加劇的背景下尋求避險。該指數本週下跌了0.4%。

- 納斯達克因科技股動能停滯而下跌:納斯達克綜合指數下跌1.30%,收於19,406.83點,Nvidia、Meta和蘋果等重量級公司股價均有所下滑。在油價飆升和中東緊張局勢的影響下,科技股情緒疲弱,早先因通脹數據降溫帶來的樂觀情緒也被抹消。納斯達克本週下跌了0.6%。

- 歐洲因中東緊張局勢而大幅收低:週五,由於以色列對伊朗的空襲引發了對更廣泛衝突和市場波動的擔憂,歐洲股市堅定地收在負面區域。德國DAX指數下跌1.1%,收於23,516點,創下一個月新低,週跌幅達3.2%。法國CAC 40指數下跌1.04%,而義大利FTSE MIB指數下降1.28%,主要受工業和消費行業的拖累。泛歐Stoxx 600指數整體下跌1%,其中旅遊和汽車股跌幅最大。英國的FTSE 100指數略微表現優於大盤,上漲0.14%,收於8,850.63點,得益於能源股的上漲。與此同時,法國5月份的通脹率降至0.7%,主要受能源和服務價格下跌的影響,而歐元區的貿易順差從之前的373億歐元縮小至99億歐元。

- 亞洲普遍收低,石油飆升和伊朗襲擊影響市場:受到以色列對伊朗的軍事打擊和油價飆升的影響,亞太股市全線收低。日本的日經225指數下跌0.89%,而東證指數下跌0.95%,儘管國內數據顯示第三產業活動月度上升0.3%。南韓的Kospi指數下跌0.87%,而Kosdaq指數大幅下跌2.61%,即使資訊通信技術(ICT)出口同比激增9.6%至209億美元。中國的滬深300指數下跌0.72%,而香港的恆生指數下跌0.59%,受房地產和科技板塊疲軟的拖累。印度的Sensex指數下跌0.79%,而Nifty 50指數下跌0.64%,反映地緣政治風險上升。澳大利亞的ASX 200指數下跌0.21%。地區性損失反映了對潛在石油供應中斷和衝突升級溢出效應的謹慎態度。

- 石油價格因以色列攻擊後的供應風險飆升超過 7%:週五,石油價格飆升,因為以色列對伊朗的空襲激起了中東供應中斷的恐懼。美國原油價格上漲 4.94 美元,或 7.26%,收於每桶 72.98 美元,而布倫特原油則上漲 4.87 美元,或 7.02%,至 74.23 美元。價格達到自 2022 年 3 月以來的最高水平。交易員擔心伊朗的報復或更廣泛的地區升級可能危及原油出口,特別是在4月份伊朗的產量為每日 330 萬桶的情況下。在盤後交易中,伊朗發射導彈作為回應,原油延續了漲勢。

- 由於石油價格飆升引發的通貨膨脹擔憂,國債收益率上升:由於能源價格的上漲,市場計入了通貨膨脹風險,美國國債收益率小幅上升。10年期國債收益率上漲超過5個基點,達到4.411%,而2年期國債收益率上升至3.954%,上漲了4.5個基點。

- 消費者信心在六月大幅反彈:根據密歇根大學的初步消費者信心指數,該指數在六月躍升至60.5,遠高於預期的54。這一讀數標誌著比五月增長了15.9%,當前情況和未來預期全面改善。通脹預期也有所下降,一年展望下降了1.5個百分點至5.1%。

外匯今日重點:

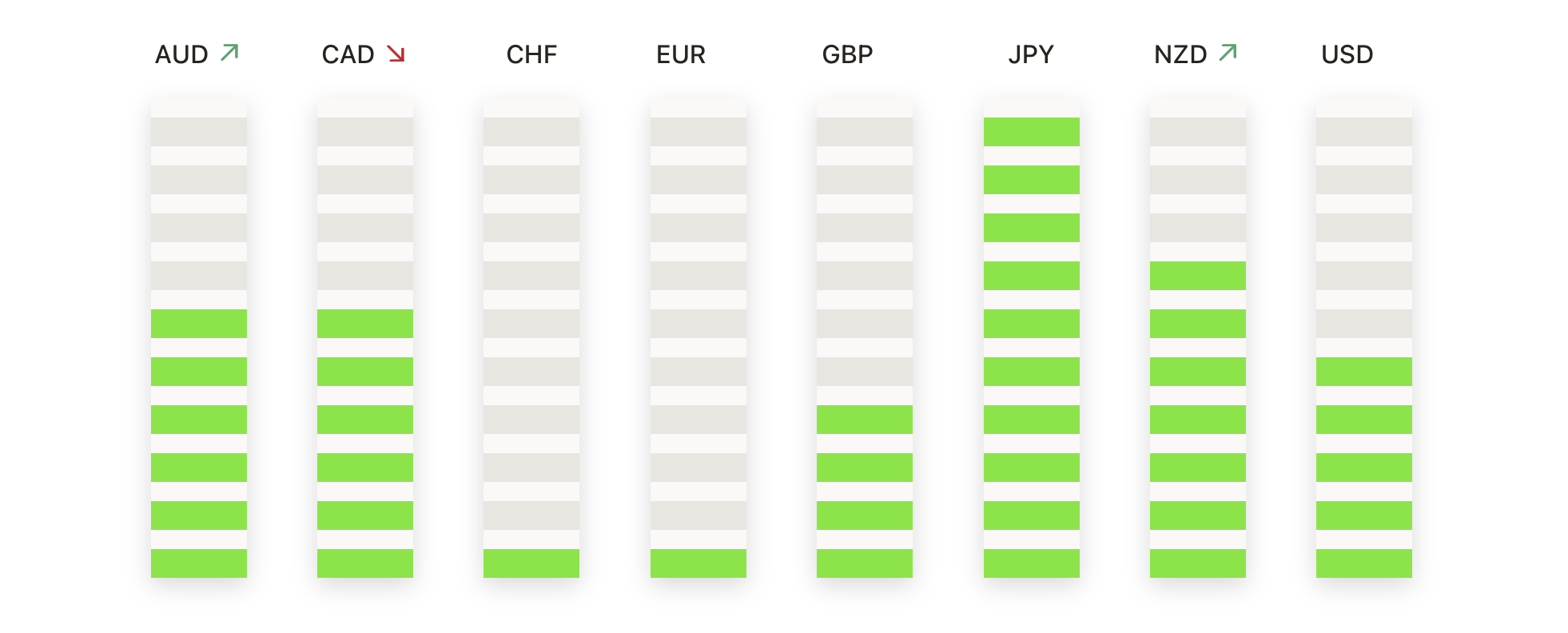

- 歐元/美元在短暫飆升後從新高回落:歐元/美元雙向貨幣對在週五以1.1542收盤,較當天盤中高點1.1614下跌0.33%。該貨幣對最低跌至1.1488,隨後略微反彈收盤,終結三連漲並顯示出看漲動能減弱。儘管回落,歐元仍比六月初的低點上升超過3.5%,得益於其位於50日簡單移動平均線(SMA)1.1316之上。當前的即時支撐位在1.1480–1.1500區間,而更強的下行壓力需突破1.1450才能威脅當前趨勢。上行方面,阻力位仍在1.1600–1.1620區域,若能堅決收於此區上方,將可能開啟挑戰1.1700的空間。

- 英鎊/美元溫和下跌但保持看漲結構:英鎊/美元對週五收於1.3566,下降了0.36%,此前曾在當日高點1.3632後回落。週五的低點達到1.3516,首次測試本週的1.3550支撐區域。儘管下跌,結構仍然看漲,其中50日簡單移動平均線上升至1.3338,而200日簡單移動平均線位於較低的1.2920。整體趨勢保持在1.3450以上,該水平對於短期買家來說是關鍵點。上行阻力繼續限制在1.3650–1.3700之間的運動,而突破該區域將使2022年3月的高點1.3750成為焦點。

- 美元/日元略有反彈但仍處於下降趨勢:美元/日元組合以144.01結束本週,上漲0.37%,此前從日內低點142.79反彈。儘管有兩天的下跌,但回升停滯在50日移動平均線144.12以下,增強了看跌基調。當天最高曾達到144.48,但缺乏後續動能,賣家在阻力位附近限制了漲幅。該組合仍遠低於100日和200日移動平均線,分別位於147.33和149.37,維持較大的下降偏向。下降的價格結構繼續表現出更低的高點和更低的低點,動能依然偏向下行。如果收盤低於143.00將暴露141.50水平,而強勁突破145.00則需要挑戰現有的看跌設置。

- 紐幣/美元在阻力位受挫並向0.6000跌落:紐幣/美元對週五收於0.6014,下跌0.90%,因再次未能維持在0.6070水平以上的漲幅。日內波動區間從0.5995到0.6069,但收於0.6050以下確認了從近期盤整帶上邊界再次被拒。該貨幣對目前正在測試50日均線0.5930,這構成了下一個關鍵支撐區域。若跌破此水平,則可能暴露於100日均線0.5816並暗示下行風險增加。向上方面,阻力仍牢牢位於0.6050–0.6100區間。

- 黃金突破走高,強勢收復$3,400位置:黃金週五收盤價位於$3,429,上漲1.31%,終於果斷突破$3,400障礙。避險資金流入推動了此次上漲,目前價格達到自4月底以來的最高水平。支撐位已經上移至$3,400–$3,385區域,更深的支撐位則位於$3,360。只要黃金價格保持在上升的50日簡單移動平均線$3,281之上,中期上升趨勢將保持完好。若價格突破$3,447,4月份高點$3,480將再次成為市場焦點;若無法維持在$3,380之上則可能引發短期盤整。

市場動態:

- 以色列-伊朗衝突推動石油和國防股上漲:週五能源和國防公司的股票上漲,因投資者預期地緣政治風險將延續。埃克森美孚(XOM)上漲2.1%,雪佛龍(CVX)上漲0.7%,油價同時飆升7%。洛克希德·馬丁公司(LMT)上漲3.7%,諾斯羅普·格魯曼公司(NOC)上漲4.0%,RTX公司(RTX)上漲3.6%,市場預期國防需求將增加。

- 由於戰爭恐懼和油價飆升,旅遊股票下跌:隨著投資者對中東衝突持續的擔憂,Booking Holdings (BKNG)、Expedia Group (EXPE)、Hilton Worldwide (HLT)和Marriott International (MAR)均下跌約3%。

- 航空公司股價因燃油成本壓力暴跌:隨著原油價格上漲威脅到利潤率,航空公司股票大幅下跌。美國航空(AAL)和聯合航空(UAL)均下跌超過4%,達美航空(DAL)下跌3.8%,西南航空(LUV)下跌2.7%。

- Visa 和 Mastercard 因穩定幣的威脅而下跌:在《華爾街日報》報導顯示,包括亞馬遜和沃爾瑪在內的大型零售商正在探索穩定幣解決方案以繞過傳統信用卡費用後,Visa (V) 和 Mastercard (MA) 均下跌超過 4%。

- 波音公司在致命墜機事故後虧損擴大:在週四暴跌5.14%後,波音公司(BA)於週五進一步下跌近2%,因為隨著印度一架波音787夢幻客機的致命墜機事故造成240多人死亡,對該公司的審查也變得更加嚴格。

週五的急劇拋售標誌著市場基調的明顯轉變,投資者對以色列與伊朗矛盾升級做出反應,推動油價和金價大幅上升,並引發股市的廣泛下跌。防禦性股票提供了一些保護,但像科技和旅遊這樣風險較大的領域則出現了過度下跌。隨著交易員為能源成本上升可能帶來的通脹溢出效應做出準備,國債收益率上升。儘管消費者信心表現出意想不到的韌性,但其影響因正在展開的衝突而有所減弱。在未來幾天,市場將緊密關注中東事態發展,任何進一步升級或外交解決的跡象都可能迅速改變市場倉位。