美國股市週四劇烈波動,道瓊工業平均指數放棄了早盤的漲幅,收盤時下跌超過200點,因為在交易結束前出現了獲利回吐現象。早盤在芯片製造商和科技股增強的帶動下出現反彈,這是由於美國計劃對半導體徵收關稅和可能豁免的消息推動。然而,隨著交易日的進行,漲勢逐漸消退。市場情緒還受英格蘭銀行今年首次降息決定、與特朗普-普京會議有關的油價變動,以及受到貿易政策發展和經濟數據影響的全球市場表現不一的影響。

重點摘要:

- 道瓊工業指數急劇反轉後下跌:道瓊工業平均指數下跌224.48點,或0.51%,至43,968.64點。之前在高點曾上漲超過300點,在低點曾下跌超過390點。卡特彼勒因警告關稅影響而下滑2.5%,而禮來公司在肥胖藥物試驗結果令人失望的情況下暴跌14%,儘管其盈利預期超出預期並提高了指引。

- 標普500指數維持每週漲幅:標普500指數下滑0.08%至6,340.00點,但在強勁的企業盈利和強韌的經濟數據的支持下,仍保持1.6%的每週漲幅,儘管關稅的不確定性依然存在。半導體股票在確認公司投資美國生產可獲豁免後成為表現最好的股票之一。

- 科技實力支撐下的納斯達克:納斯達克綜合指數上漲0.35%,達到21,242.70點,並有望實現2.9%的週漲幅,半導體製造商引領漲勢。超微半導體公司上漲5.7%,而ASML控股公司、Lam Research公司、應用材料公司、美光科技公司和KLA公司也在關稅豁免的樂觀情緒中錄得可觀的漲幅。

- 歐洲市場因地緣政治希望及英國央行降息而上漲:由於克里姆林宮表示美國總統唐納德·特朗普和俄羅斯總統弗拉基米爾·普京將在未來幾天會晤,加上樂觀的盈利報告提振情緒,歐洲股市大多收高。Stoxx Europe 600 上漲 0.92% 至 546 點,DAX 上漲 1.12%,CAC 40 上漲 0.98%,FTSE MIB 上升 0.93%。FTSE 100 下跌 0.69%,因英國央行以僅 5 比 4 的投票結果決定將利率從 4.25% 下調至 4%,令英鎊走強,表達謹慎的貨幣寬鬆立場。德國貿易數據顯示,6月份出口增長 0.8%,高於預期的 0.5%,其中對歐盟的出口增長 2.4%,但對美國的出口下降 2.1%,創 2022年2月以來新低。進口增長 4.2%,使貿易順差從5月份的185億歐元縮小至149億歐元。分析師警告稱,德國以出口為主的經濟面臨來自美國關稅的越來越大的逆風。

- 亞太市場普遍上漲:日本股市創下新高,日經225指數上漲0.65%,東證指數上漲0.72%,受華爾街科技股漲勢和強勁盈利提振。台灣基準股指跳漲2.6%,因台積電在美國投資計劃的推動下創下新高;韓國的KOSPI上漲0.92%,因為三星電子和SK海力士將避免100%的關稅。香港的恆生指數上漲0.69%,而中國的貿易數據顯示7月份出口同比增長7.2%,進口增長4.1%。印度的Nifty 50下跌0.60%,而Sensex在新的美國關稅使總徵稅額提高到50%後下跌0.54%。澳大利亞的S&P/ASX 200下跌0.14%。

- 由於希望普京-特朗普會面,油價下跌: 布倫特原油下跌0.82%至每桶66.34美元,美國西德州中質原油(WTI)下跌0.53%至每桶63.82美元。油價受到烏克蘭談判取得進展的預期壓力,此前有消息稱特朗普將與普京即將會晤。上週美國原油庫存減少了300萬桶,降幅大於預期;而中國7月份原油進口量環比下降5.4%,但同比上升11.5%。

- 美國失業救濟申請增加:初次申請人數上週從219,000增加至226,000,高於221,000的預期,而持續申請人數上升至197萬人,達到自2021年11月以來的最高水平。第二季度生產力增長了2.4%,超出預期,而單位勞動成本上升了1.6%。

- 國債收益率上升:在川普提名史蒂芬·米蘭進入聯邦儲備委員會後,10年期國債收益率上升1.6個基點至4.246%。30年期國債收益率也上升了1.6個基點至4.828%,而2年期國債收益率則增加了近2個基點至3.720%。

外匯今日重點:

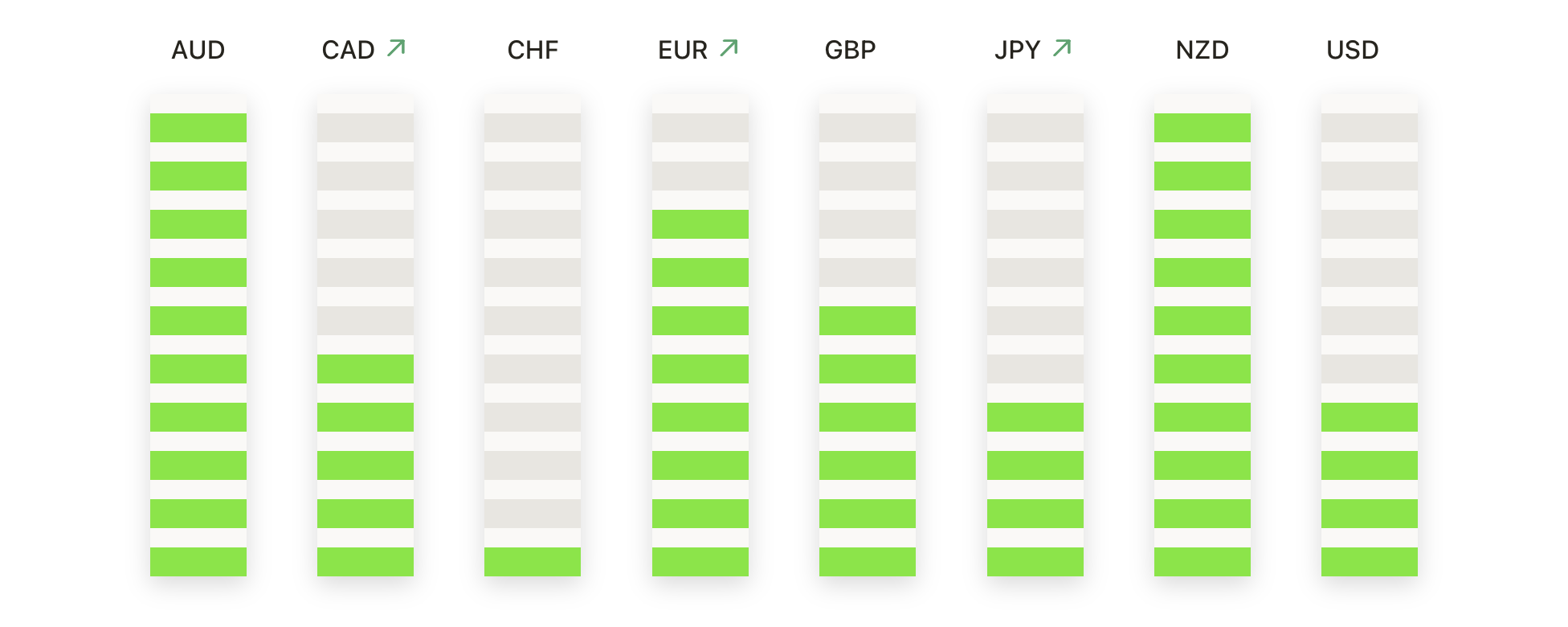

- 歐元/美元匯率在關鍵阻力區下方整固:歐元/美元匯率定格在1.1655,下跌0.04%,波動範圍為1.1611到1.1690。匯率保持在上升的50日簡單移動平均線(SMA)1.1600上方,而100日均線在1.1393和200日均線在1.0958均呈上升趨勢,強化了更廣泛的上升趨勢。匯率在反彈至1.1700下方整固,此前在7月下旬出現波動。自三月份以來的結構性上漲使得底部逐步提高,並在1.1500-1.1550範圍內反復出現需求。阻力位在1.1700,接下來是7月上沿附近的1.1800,而支撐位在1.1650、1.1600,接著是1.1550和1.1500。若每日收盤價高於1.1700,目標將是1.1800,而如果跌破1.1600,則可能面臨更深的回撤至1.1550中部。

- GBP/USD突破1.3400後繼續反彈:GBP/USD收於1.3443,上升0.63%,交易區間在1.3346到1.3443之間。一根強勁的看漲蠟燭從下方收復了50日SMA,位於1.3505,100日SMA在1.3356,而200日SMA穩步上升至1.2990。該貨幣對已經從8月初接近1.3150的低點反彈,恢復了自3月以來的較大上升趨勢中的正面短期基調。阻力位在1.3500,該處為前期供應和50日均線匯合點,其次是1.3600。支撐位在1.3400,接著是1.3350和1.3300,且100日均線提供了額外的緩衝。如果收盤價高於1.3500,將增強看漲立場至1.3600,而跌回1.3400以下可能會將賣家重新吸引至1.3350–1.3300區間。

- EUR/GBP在未能守住0.8700後逆轉走低:EUR/GBP最終收於0.8669,下降了0.65%,波動範圍介於0.8744到0.8669之間。一支強勁的看跌蠟燭收於0.8700以下,但仍高於上升中的50天簡單移動平均線0.8587,同時100天簡單移動平均線在0.8526,200天簡單移動平均線在0.8429,均呈現上升走勢。該交叉貨幣自5月份以來一直處於上升趨勢,但7月份多次未能突破0.8750,突顯了上方的強大阻力。支撐位在0.8650,其次是0.8587和100天簡單移動平均線。重新回到0.8700以上將減輕下行壓力,而進一步跌破0.8650則可能延伸至0.8500中段。

- 美元/日圓回落,漲勢停滯在150.00以下:美元/日圓收盤於147.07,下跌0.19%,交易區間在146.69至147.71之間。略帶看跌的蠟燭圖保持在50日移動平均線145.97以上,100日移動平均線在145.64,200日移動平均線在149.39。自7月中旬以來,該貨幣對在146.00–150.00區間內整固,多次在150.00附近遇到阻力,因200日移動平均線也增加了阻力。阻力在148.50,然後是150.00,而支撐在146.00,其次是50日和100日移動平均線。如果跌破146.00,可能會進一步下跌至145.00,而如果持續突破148.50,將重新聚焦於150.00的阻力位。

- 黃金接近區間頂部,買家收緊控制:黃金收盤報 $3,399,上漲 0.92%,交易範圍在 $3,365 到 $3,401 之間。日K線收出看漲形態,收盤接近高點,並重新站上升勢的50日移動平均線(SMA) $3,346,而100日移動平均線在 $3,276 和200日移動平均線在 $3,010 仍在上升。第一季度的上漲動能依然存在,自五月以來價格在 $3,300 低段和 $3,400 中段之間壓縮波動。週四的上漲試探了該區間頂部接近 $3,400 處,供應限制了漲勢。短期內,只要K線保持在50日移動平均線和 $3,300 以上的高度低點之上,看漲偏向依然積極。阻力位在 $3,400,之後是 $3,400 中段,而支持位在 $3,360–$3,345,接著是 $3,300 和100日移動平均線。若收盤價突破 $3,400,將為進一步上漲至 $3,400 中段鋪平道路,而若跌破 $3,360,將維持區間震盪並有進一步下探至 $3,300 的風險。

市場動態:

- 荷蘭兄弟因強勁銷售前景飆升:荷蘭兄弟在第二季度營收達到4億1千5百8十萬美元後,上漲超過22%,這一數字超過了預期,且全年指引上調至高達16億美元。

- DoorDash營收高於預期上漲:DoorDash在第二季度營收達到32.8億美元,超過市場共識預期後,股價上漲超過5%。

- Fortinet前景縮窄股價暴跌:Fortinet股價下跌超過22%,領跌標準普爾500指數和納斯達克100指數,此前該公司將全年營收範圍下調至低於分析師預期的水平。

- Crocs 股價因預測利潤率疲弱而暴跌:Crocs 股價暴跌 29%,因預測第三季度營業利潤率遠低於市場預期。

- 晶片製造商因關稅豁免而飆升:美國總統川普確認對在美國生產的豁免後,Advanced Micro Devices 上漲了5.7%,推動ASML Holdings 和Lam Research 上漲超過3%,Applied Materials、Micron Technology 和KLA Corp 上漲超過2%。

- 禮來公司因試驗失望而股價下跌:禮來公司在其減重藥物的晚期試驗結果顯示效力不及競爭對手的藥物後,下跌了14%,儘管該公司超出盈利預期並上調全年指引。

- Airbnb 股價因增長前景放緩而下跌:Airbnb 股價下跌超過 8%,因預計第三季度營收增長約 8%,低於第二季度接近 13% 的增長。

週四市場漲跌互見,因獲利了結削弱了早先由科技強勢及關稅樂觀情緒所帶動的漲幅。雖然芯片製造商和部分成長股在美國生產獲得豁免的跡象下繼續上漲,但工業和製藥類股的大幅下跌拖累了道瓊指數。歐洲股市在地緣政治希望和英格蘭銀行降息的推動下上漲,而亞太市場因強勁的財報和正面的數據大多走高。油價因川普和普京會晤的前景提升了對烏克蘭進展的期望而回落,黃金則收於接近3,400美元的關鍵阻力位。投資者現在轉向即將公布的經濟數據以及美國貿易政策的進一步發展,這可能會影響短期市場走向。