Las acciones estadounidenses oscilaron bruscamente el jueves, con el promedio industrial Dow Jones cediendo las ganancias iniciales para cerrar más de 200 puntos abajo, debido a la toma de ganancias que surgió al final de la sesión. Un repunte temprano impulsado por la fortaleza en los fabricantes de chips y las acciones tecnológicas tras la noticia de los aranceles planificados para los semiconductores estadounidenses y las posibles exenciones se desvaneció a medida que avanzaba el día. El sentimiento también fue moldeado por la decisión del Banco de Inglaterra de recortar las tasas de interés por primera vez este año, los movimientos en los precios del petróleo vinculados a una posible reunión Trump-Putin, y el desempeño mixto de los mercados globales influenciado por los desarrollos de políticas comerciales y datos económicos.

Puntos Clave:

- El Dow cae después de una fuerte reversión: el promedio industrial Dow Jones cayó 224.48 puntos, o 0.51%, a 43,968.64 después de haber subido más de 300 puntos en su máximo y haber bajado más de 390 puntos en su mínimo. Caterpillar bajó un 2.5% después de advertir sobre los impactos de los aranceles, mientras que Eli Lilly cayó un 14% debido a los decepcionantes resultados de una prueba de pastillas para la obesidad a pesar de superar las estimaciones de ganancias y elevar sus previsiones.

- El S&P 500 Mantiene la Ganancia Semanal: El S&P 500 bajó un 0,08% a 6,340.00 pero se mantiene en camino para un avance semanal del 1,6%, respaldado por sólidas ganancias corporativas y datos económicos resilientes a pesar de la incertidumbre arancelaria. Las acciones de semiconductores estuvieron entre las de mejor desempeño después de la confirmación de exenciones para las empresas que invierten en la producción en EE. UU.

- Nasdaq respaldado por la fortaleza tecnológica: El Nasdaq Composite subió un 0,35% hasta los 21.242,70 y está encaminado a un incremento semanal del 2,9%, con los fabricantes de chips liderando el movimiento al alza. Advanced Micro Devices se disparó un 5,7%, mientras que ASML Holdings, Lam Research, Applied Materials, Micron Technology y KLA Corp también registraron sólidas ganancias gracias al optimismo sobre las exenciones arancelarias.

- Mercados Europeos Suben por Esperanzas Geopolíticas y Recorte de Tasas del BOE: Las acciones europeas terminaron mayormente al alza después de que el Kremlin dijera que el presidente de EE. UU., Donald Trump, y el presidente ruso, Vladimir Putin, se reunirán en los próximos días, lo que aumentó el optimismo junto con resultados financieros positivos. El Stoxx Europe 600 subió un 0,92% a 546, el DAX ganó un 1,12%, el CAC 40 añadió un 0,98% y el FTSE MIB subió un 0,93%. El FTSE 100 cayó un 0,69% mientras la libra se fortalecía tras la ajustada votación de 5–4 del Banco de Inglaterra para reducir las tasas de interés del 4,25% al 4%, señalando un enfoque cauteloso hacia la relajación monetaria. Los datos comerciales alemanes mostraron que las exportaciones aumentaron un 0,8% en junio frente al 0,5% esperado, con los envíos a la UE subiendo un 2,4%, pero las exportaciones a EE. UU. disminuyeron un 2,1% a su nivel más bajo desde febrero de 2022. Las importaciones aumentaron un 4,2%, reduciendo el superávit comercial a €14.9 mil millones desde €18.5 mil millones en mayo. Los analistas advierten que la economía alemana, impulsada por las exportaciones, enfrenta vientos en contra cada vez mayores debido a los aranceles de EE. UU.

- Mercados de Asia-Pacífico mayormente al alza: Las acciones japonesas alcanzaron máximos históricos, con el Nikkei 225 subiendo un 0,65% y el Topix subiendo un 0,72%, impulsados por el rally tecnológico de Wall Street y fuertes resultados. El índice de referencia de Taiwán saltó un 2,6% cuando TSMC alcanzó un máximo histórico gracias a planes de inversión en EE.UU., mientras el Kospi de Corea del Sur aumentó un 0,92% tras la noticia de que Samsung Electronics y SK Hynix evitarán aranceles del 100%. El Hang Seng de Hong Kong ganó un 0,69%, y los datos comerciales de China mostraron que las exportaciones de julio subieron un 7,2% interanual y las importaciones un 4,1%. El Nifty 50 de India cayó un 0,60% y el Sensex bajó un 0,54% después de que los nuevos aranceles estadounidenses elevaran el impuesto total al 50%. El S&P/ASX 200 de Australia retrocedió un 0,14%.

- El petróleo baja por las esperanzas de una reunión entre Putin y Trump: El crudo Brent cayó un 0,82% a $66,34 por barril y el WTI bajó un 0,53% a $63,82. Los precios se vieron presionados por las expectativas de progreso en las conversaciones sobre Ucrania después de la noticia de una reunión inminente entre Trump y Putin. Las reservas de crudo de EE. UU. cayeron en 3 millones de barriles la semana pasada, una disminución mayor de la esperada, mientras que las importaciones chinas de crudo en julio cayeron un 5,4% mes a mes pero aumentaron un 11,5% en comparación con el año anterior.

- Las solicitudes de desempleo en EE.UU. aumentan: Las solicitudes iniciales aumentaron a 226,000 la semana pasada desde 219,000, superando el consenso de 221,000, mientras que las solicitudes continuas subieron a 1.97 millones, su nivel más alto desde noviembre de 2021. La productividad del segundo trimestre aumentó un 2.4%, superando las expectativas, y los costos laborales unitarios aumentaron un 1.6%.

- Los rendimientos del Tesoro suben: El rendimiento a 10 años aumentó 1,6 puntos básicos hasta el 4,246% después de que Trump nominara a Stephen Miran para la Junta de la Reserva Federal. El rendimiento a 30 años también ganó 1,6 puntos básicos, alcanzando el 4,828%, mientras que el rendimiento a 2 años añadió casi 2 puntos básicos, situándose en 3,720%.

FX Hoy:

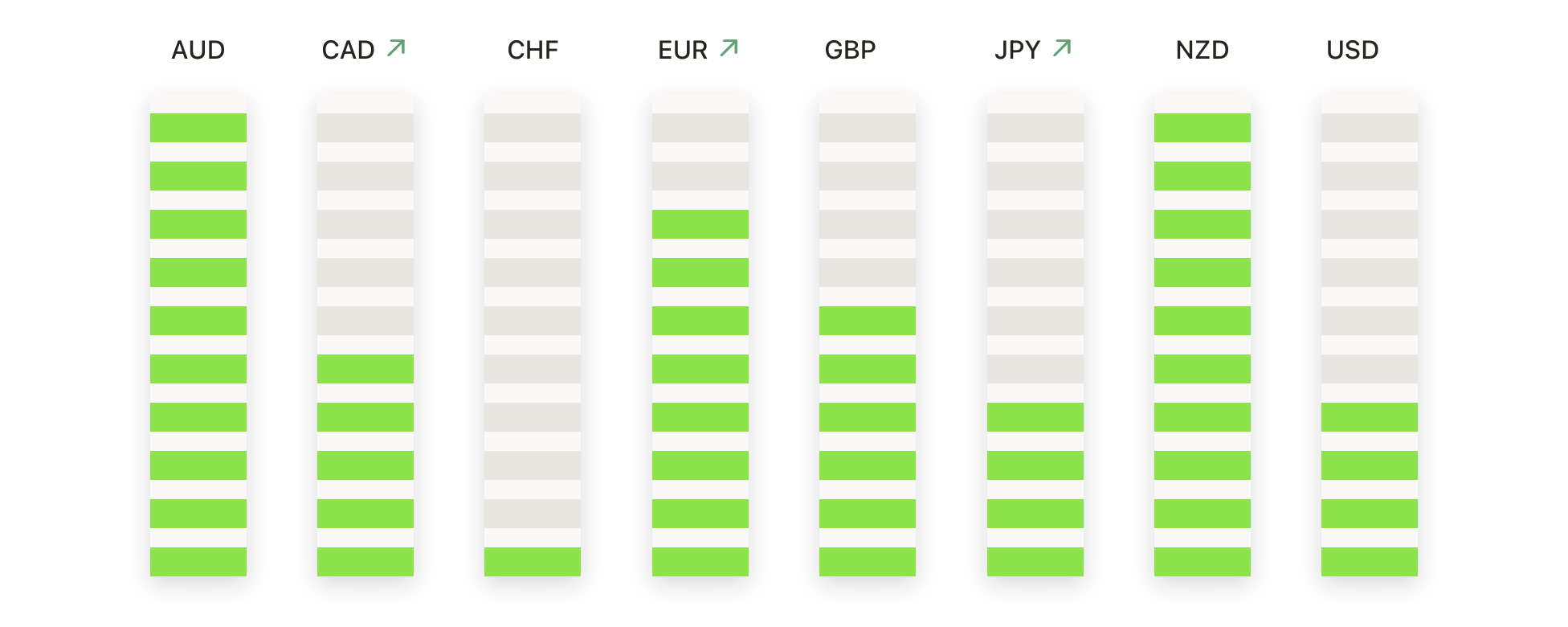

- EUR/USD se consolida por debajo de la zona de resistencia clave: El EUR/USD se estableció en 1.1655, bajando un 0.04%, en un rango de 1.1611 a 1.1690. El par se mantuvo por encima del SMA de 50 días ascendente en 1.1600, con el de 100 días en 1.1393 y el de 200 días en 1.0958, todos tendiendo al alza para reforzar la tendencia general alcista. El precio se está consolidando justo por debajo de 1.1700 después de rebotar desde la caída de finales de julio. La estructura sigue siendo constructiva con mínimos más altos desde marzo y una demanda repetida alrededor de 1.1500-1.1550. La resistencia se encuentra en 1.1700, luego en el estante superior de julio cerca de 1.1800, mientras que el soporte está en 1.1650, 1.1600, luego 1.1550 y 1.1500. Un cierre diario por encima de 1.1700 apuntaría a 1.1800, mientras que una caída por debajo de 1.1600 implicaría un retroceso más profundo hacia la zona media de 1.1500.

- GBP/USD extiende la recuperación tras superar el nivel de 1.3400: GBP/USD cerró en 1.3443, con un incremento del 0.63%, después de cotizar entre 1.3346 y 1.3443. Una fuerte vela alcista recuperó el SMA de 50 días en 1.3505 desde abajo, con el SMA de 100 días en 1.3356 y el SMA de 200 días en 1.2990 subiendo constantemente. El par ha rebotado desde los mínimos de principios de agosto cerca de 1.3150, restaurando una tendencia positiva a corto plazo dentro de la tendencia alcista más amplia en vigor desde marzo. La resistencia se encuentra en 1.3500, donde la oferta previa y el SMA de 50 días convergen, seguida de 1.3600. El soporte está en 1.3400, luego en 1.3350 y 1.3300, con el SMA de 100 días ofreciendo un cojín adicional. Un cierre por encima de 1.3500 fortalecería el caso alcista para 1.3600, mientras que un movimiento de regreso por debajo de 1.3400 podría atraer a los vendedores hacia 1.3350–1.3300.

- El EUR/GBP retrocede después de no poder mantener el 0.8700: El EUR/GBP terminó en 0.8669, bajando un 0.65%, en un rango entre 0.8744 y 0.8669. Una fuerte vela bajista cerró nuevamente por debajo de 0.8700 pero se mantiene por encima de la SMA de 50 días en 0.8587, con la de 100 días en 0.8526 y la de 200 días en 0.8429 también en tendencia alcista. El cruce ha estado en una tendencia alcista desde mayo, pero los repetidos fracasos en superar 0.8750 en julio destacan una fuerte resistencia por encima. El soporte está en 0.8650, luego en 0.8587 y el de 100 días. Un movimiento por encima de 0.8700 aliviaría la presión bajista, mientras que una mayor debilidad por debajo de 0.8650 podría extenderse hacia los mediados de 0.8500.

- El USD/JPY retrocede mientras el rally se detiene por debajo de 150.00: El USD/JPY se estableció en 147.07, bajando un 0.19%, después de cotizar entre 146.69 y 147.71. Una modesta vela bajista se mantuvo por encima del SMA de 50 días en 145.97, con el SMA de 100 días en 145.64 y el SMA de 200 días en 149.39. El par ha estado consolidándose desde mediados de julio dentro de una banda de 146.00–150.00, con repetidos fallos al alza cerca de 150.00 donde el SMA de 200 días también añade resistencia. La resistencia está en 148.50, luego en 150.00, mientras que el soporte se encuentra en 146.00, seguido por los SMA de 50 días y 100 días. Una ruptura por debajo de 146.00 podría profundizar las pérdidas hacia 145.00, mientras que un impulso sostenido por encima de 148.50 volvería a enfocar la barrera de 150.00.

- El oro se acerca al rango superior mientras los compradores afianzan su control: El oro cerró en $3,399, con una subida del 0,92%, después de cotizar entre $3,365 y $3,401. Una vela diaria alcista terminó cerca del máximo y de nuevo por encima de la media móvil simple (SMA) de 50 días en $3,346, con la de 100 días en $3,276 y la de 200 días en $3,010, todavía en tendencia ascendente. El impulso del avance del primer trimestre permanece intacto, con el precio comprimiéndose en un rango desde mayo entre los bajos $3,300 y los medios $3,400. El empuje del jueves probó la parte superior de ese rango justo debajo de $3,400, donde la oferta ha limitado los repuntes. La predisposición a corto plazo sigue siendo constructiva mientras las velas se mantengan por encima de la SMA de 50 días y el mínimo más alto por encima de $3,300. La resistencia se encuentra en $3,400 y luego en los medios $3,400, mientras que el soporte se sitúa entre $3,360–$3,345, seguido por $3,300 y la SMA de 100 días. Un cierre por encima de $3,400 abriría el camino hacia los medios $3,400, mientras que una caída por debajo de $3,360 mantendría el rango en juego y arriesgaría un movimiento más profundo hacia $3,300.

Movimientos de Mercado:

- Dutch Bros se dispara gracias a una sólida perspectiva de ventas: Dutch Bros aumentó más del 22% después de que los ingresos del segundo trimestre de $415.8 millones superaron las previsiones y la guía anual se elevó hasta $1.6 mil millones.

- DoorDash sube por ventas más altas de lo esperado: DoorDash aumentó más del 5% después de que los ingresos del segundo trimestre de $3.28 mil millones superaran las estimaciones de consenso.

- Fortinet se desploma por un panorama más estrecho: Fortinet cayó más del 22% liderando las pérdidas del S&P 500 y Nasdaq 100 después de reducir su rango de ingresos anual por debajo de las estimaciones de los analistas.

- Crocs se desploma por pronóstico débil de márgenes: Crocs cayó un 29% después de proyectar márgenes operativos del tercer trimestre muy por debajo de las expectativas del mercado.

- Las empresas de semiconductores suben por las exenciones arancelarias: Advanced Micro Devices subió un 5.7% después de que el presidente Trump confirmara exenciones para la producción con base en EE. UU., elevando a ASML Holdings y Lam Research más del 3%, y a Applied Materials, Micron Technology y KLA Corp más del 2%.

- Eli Lilly cae tras decepción en prueba: Eli Lilly cayó un 14% después de que los resultados de una prueba en fase avanzada de su píldora para la pérdida de peso mostraran menos eficacia que un medicamento rival, a pesar de superar las estimaciones de ganancias y de aumentar la previsión para el año completo.

- Airbnb cae por expectativas de crecimiento más lento: Airbnb bajó más del 8% después de proyectar un crecimiento de ingresos del 8% para el tercer trimestre, en comparación con casi el 13% en el segundo trimestre.

Los mercados terminaron el jueves mixtos, ya que la toma de ganancias redujo las ganancias anteriores impulsadas por la fortaleza tecnológica y el optimismo relacionado con los aranceles. Mientras que los fabricantes de chips y algunas acciones de crecimiento extendieron sus repuntes ante señales de exenciones para la producción con base en EE. UU., las fuertes pérdidas en nombres industriales y farmacéuticos pesaron sobre el Dow. Las acciones europeas avanzaron por esperanzas geopolíticas y un recorte de tasas del Banco de Inglaterra, mientras que los mercados de Asia-Pacífico estuvieron mayormente al alza gracias a ganancias sólidas y datos optimistas. Los precios del petróleo bajaron ya que la perspectiva de una reunión entre Trump y Putin alimentó las esperanzas de progreso en Ucrania, y el oro cerró justo por debajo de la resistencia clave de $3,400. Los inversores ahora centran su atención en los próximos informes económicos y en nuevos desarrollos sobre la política comercial de EE. UU. que podrían determinar la dirección del mercado a corto plazo.