華爾街週四小幅收高,受到Nvidia強勁收益報告的提振,但漲幅因美國貿易政策再次出現波動而受限。聯邦貿易法院最初推翻了特朗普總統的“互惠”關稅,但隨後上訴法院的裁決迅速恢復了這些關稅,市場因此注入了新的不確定性。投資者還消化了顯示失業救濟申請上升和GDP修正數據弱於預期的經濟數據,這增加了對勞動力市場和更廣泛經濟走勢的擔憂。儘管波動性上升,標準普爾500指數、納斯達克指數和道瓊斯指數均上漲,受到對人工智慧和個別收益強勁的樂觀情緒支撐。隨著週末臨近,主要指數有望迎來強勁的週度和月度增長。

重點摘要:

- 道瓊斯指數波動中小幅上升:道瓊工業平均指數上漲117.03點,或0.28%,報收於42,215.73點。全天在漲跌之間波動。美國貿易政策的不確定性和混合的經濟數據抑制了漲幅,但波音的走強等部分企業的表現支撐了市場情緒。

- 標普500指數和納斯達克指數上漲但未達到高點:標普500指數上漲0.4%,達到5,912.17點,納斯達克綜合指數上漲0.39%,達到19,175.87點。由於關稅裁定的法律波動和經濟數據趨軟,投資者謹慎情緒浮現,這兩個指數分別未能達到盤中高點0.9%和1.5%。

- 歐洲市場因貿易判決引發的不安情緒而混合結束:週四,歐洲市場收盤表現不一,此前美國貿易法院推翻了特朗普的互惠關稅,引發了不安情緒。Stoxx 600 指數下跌了 0.19%,主要受到德國和英國股票的損失拖累。德國 DAX 指數下跌了 0.44% 至 23,933.23 點,而英國 FTSE 100 指數下跌了 0.11% 至 8,716.45 點。法國 CAC 40 指數逆勢上升了 0.9% 至 7,862 點,義大利 FTSE MIB 指數則上漲了 0.4% 至接近 40,280 點。英國的汽車行業影響了市場情緒,因為4月份的汽車產量驟降了15.8%,這是自1952年以來(不包括疫情相關的停工)的最差4月表現。產量下降被歸因於全球需求疲軟、美國關稅以及復活節假期的時間安排,這些因素增加了對該地區工業韌性的日益擔憂。

- 亞洲股市反彈,法院挑戰美國關稅:週四,由於美國國際貿易法院裁定反對特朗普總統的全面關稅命令,提振了區域風險偏好,亞洲股市普遍上漲。日本的日經225指數上升1.88%至38,432.98點,東證指數上漲1.53%至2,812.02點。南韓的Kospi指數跳升1.89%至2,720.64點,Kosdaq指數上漲1.03%。香港的恆生指數上升1.35%至23,573.38點,中國的滬深300指數上漲0.59%至3,858.70點。澳洲的ASX 200指數微升0.15%至8,409.8點。印度的Sensex和Nifty指數持平。由於政策制定者在貿易摩擦和通脹放緩的情況下尋求支持經濟增長,韓國銀行將政策利率下調至2.5%,是自2022年以來的最低水平。Nvidia的強勁業績引發了對全球芯片需求的樂觀情緒,因此交易者也聚焦於亞洲半導體股票。

- 油價因需求擔憂和法律顫抖下跌:由於中國需求擔憂再次浮現,以及交易者對美國關稅消息的反應,油價下跌。布蘭特原油下跌1.19%,至64.13美元,而西德州中質原油下跌1.52%,至60.90美元。國際能源署(IEA)提到的疲弱消費和地緣政治不確定性也增強了看跌情緒。

- 國庫券收益率因就業和法院新聞下滑:市場消化關稅裁定和疲軟經濟信號,十年期國庫券收益率下跌5個基點至4.438%。三十年期收益率降至4.922%,而二年期收益率則降至3.945%。由於失業救濟申請上升和政策不確定性加重了前景,投資者尋求安全資產。

- 失業救濟申請急劇上升,國內生產總值下調:首次失業救濟申請上升至240,000,高於預期,創下自2021年底以來的最高水平。持續申請人數增至183萬。第一季度的國內生產總值被下調至-0.2%,這主要是由於進口激增所致,儘管私人投資部分抵消了消費者支出的放緩。

外匯今日重點:

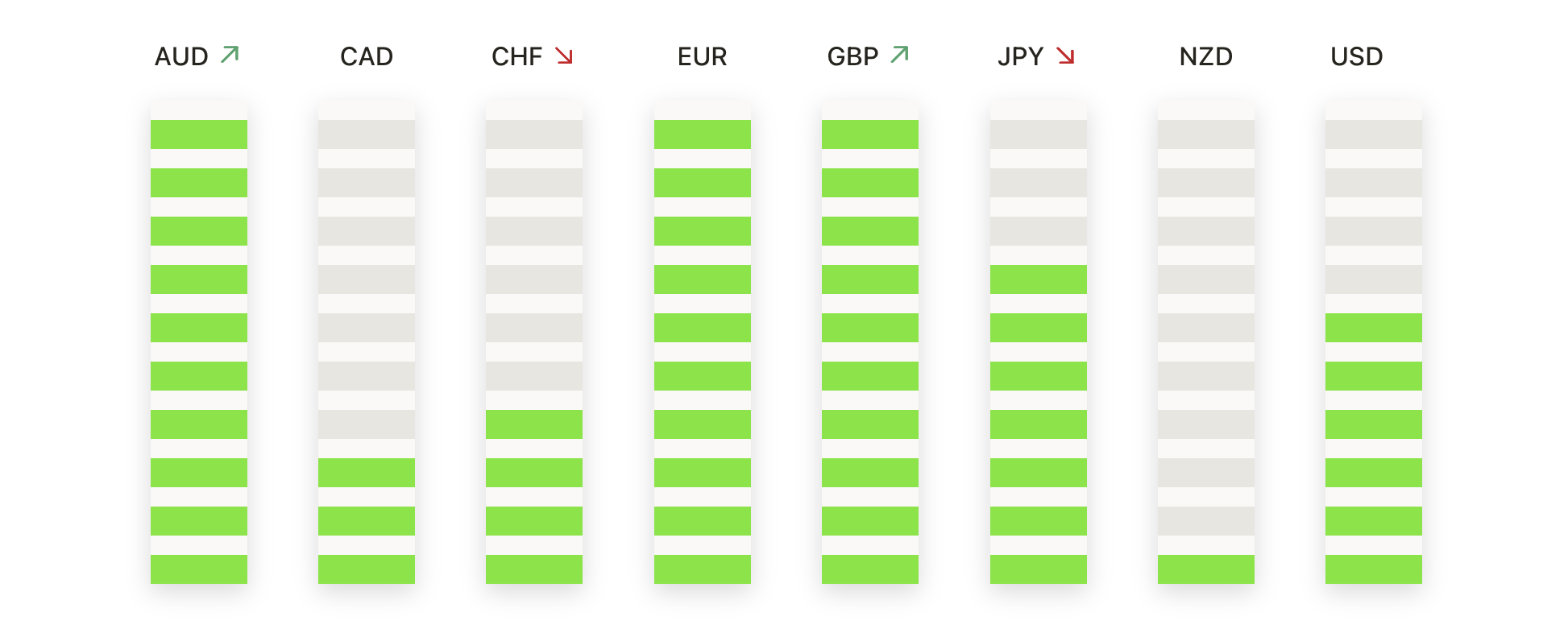

- 歐元/美元因美國數據疲軟急劇反彈:週四,歐元兌美元走強,歐元/美元上漲0.67%,收於1.1366。該貨幣對從1.1291的開盤價反彈,受美國失業救濟申請和GDP數據疲軟打壓美元的影響。歐元/美元突破1.1340的阻力位,盤中一度觸及1.1384的高點,隨後略有回落。此舉標誌著其一週多來的最強收盤價,並將該貨幣對推近關鍵的1.1400水平。50日移動平均線在1.1184繼續提供堅實支撐,而100日和200日移動平均線分別在1.0849和1.0812加強了該貨幣對的看漲走勢。只要價格保持在1.1300以上,整體上升趨勢仍然完好無損。

- 英鎊/美元在 1.3500 附近保持穩定,牛市仍然掌控局面:英鎊/美元上漲 0.17%,收於 1.3493,延續了近期高位附近的整固。交易期間曾下探至 1.3415,但隨後回升,價格保持在 50 日簡單移動平均線 1.3206 的關鍵支撐位之上。中期動能依然看漲,受到 100 日和 200 日簡單移動平均線分別在 1.2899 和 1.2890 的上升趨勢支撐。該貨幣對繼續遵守 5 月初突破 1.3300 的情況,且週四的更高低點重新確認了買方在 1.3400 區域上方的主導地位。若能決定性地收於 1.3600 之上,將打開進一步上漲至 1.3700 的大門,而若漲勢停滯,支撐位分別在 1.3410 和 1.3330。

- 美元/日元在146受阻後跌至144.14:美元/日元下跌0.47%至144.14,早先的漲幅被逆轉,未能守住146關口。該對貨幣最初上升至146.28,但被50日均線(SMA)在145.31處壓制,引發劇烈的逆轉。當前價格遠低於100日和200日均線(分別為148.71和149.44),中期趨勢仍然偏向下行。週四的收盤價加強了該對貨幣在143.50到145.50之間的交易區間,如果跌破下限,將可能使5月的低點附近140.30成為焦點。多頭必須重新站上146.00才能重拾動能,但在主要均線之下,動量繼續偏向賣方。

- 美元/瑞郎在0.8300以下受到壓力,跌勢加深:美元兌瑞郎走弱,美元/瑞郎下跌0.36%至0.8230收盤。該貨幣對未能維持在0.8347以上的漲勢,並逆轉為日內看跌燭台,這標誌著自5月初以來的第三次拉升失敗。價格仍然低於關鍵移動平均線,其中50日均線位於0.8388,100日和200日均線均在0.8690附近。持續的下行壓力和淺反彈表明空頭依然掌控局面。隨著0.8200再度受到測試,若跌破該點位,可能目標指向4月低點0.8080。阻力仍然穩固在0.8350附近,除非重新奪回,否則漲勢可能會消退。

- 黃金上漲至$3,316,動能增強:黃金延續其回升趨勢,上漲0.87%,週四收於$3,316。該金屬從$3,288開盤上漲至$3,331,隨後略微回落。這標誌著連續第二次上漲,加強了本週早些時候維持住的$3,245支撐位。50日移動均線在$3,217處繼續引導上升趨勢,100日和200日移動均線分別位於$3,028和$2,824,確認了看漲結構。$3,330的阻力位仍然是短期內的關鍵障礙。一旦突破,可能瞄準四月份接近$3,400的高峰,而任何向$3,275或$3,217的回調可能會吸引新的需求。

市場動態:

- 英伟达因超出預期的收益大幅上漲:英伟达(NVDA)在发布第一季度收入達到440.6億美元之後,股價上漲超過3%,超出了預期的432.9億美元。其數據中心部門的收入同比增長了73%,激發了對人工智慧的重新興趣。

- 艾芙美(Elf Beauty)股票因收購Rhode品牌飆升:艾芙美(ELF)在第四季度銷售額達到3.326億美元,超過了預期的3.274億美元後,股價飆升超過22%。投資者對其以8億美元收購海莉·比伯(Hailey Bieber)的Rhode品牌表示歡呼。

- Veeva Systems 由於樂觀前景而大漲:Veeva Systems (VEEV) 在第一季度收入超過預期,達到7.59億美元後上漲超過18%。該公司將其全年預測提高至30.9億至31.0億美元。

- 波音公司因生產提升而上漲:波音公司(BA)在宣布計劃到年底將737飛機的生產量提高到每月47架後,股價上漲了超過3%。這一消息在最近的交付延遲情況下安撫了投資者。波音公司在道瓊斯指數中的漲幅領先。

- 惠普公司指引疲軟導致股價下跌:惠普(HPQ)股價在第二季度每股收益(EPS)達到$0.71後暴跌超過8%,未達到市場預期的$0.80。公司還將全年每股收益指引下調至$3.00–$3.30,遠低於之前的$3.45–$4.75範圍。需求疲軟對市場情緒產生了負面影響。

- SentinelOne 的收入下調:SentinelOne (S) 在將其 2026 年收入預測下調至 $996 百萬 – $1.00 十億後,下跌超過 11%。這一數據未達到此前預測的 $1.01 十億。該網絡安全公司將此歸咎於交易流量放緩。

- 百思買展望下調:百思買(BBY)在下調其2026年的每股收益預測至$6.15–$6.30(此前預測為$6.20–$6.60)後,股價下跌超過9%。該零售商指出消費者趨勢謹慎。這一更新令尋求穩定性的投資者感到失望。

- Tesla涉足共乘市場後,Uber股價下跌:在Elon Musk表示Tesla正在奧斯汀測試自駕計程車後,Uber(UBER)股價下跌超過4%。Uber已經在同一個城市與Waymo合作。這一消息引發了對市場動盪的擔憂。

週四的交易反映出市場在強勁的企業業績帶來的樂觀情緒與貿易政策變動及經濟疲弱信號所引發的持續不安之間的矛盾。Nvidia 的盈利幫助主要指數保持在正值區間,但川普重新實施的關稅以及失業救濟申請數意外激增引發的波動性削弱了風險偏好。隨著投資者變得謹慎,國債收益率下降,而全球需求憂慮使石油價格下跌。隨著五月接近尾聲,市場仍有望達成穩健的月度漲幅,但脆弱的情緒顯示出,任何政策不確定性的升級或經濟疲軟都可能迅速考驗這波漲勢的韌性。