Wall Street cerró modestamente al alza el jueves, impulsada por un sólido informe de ganancias de Nvidia, aunque las ganancias fueron moderadas por la renovada volatilidad en torno a la política comercial de EE. UU. Un tribunal federal de comercio inicialmente anuló los aranceles “recíprocos” del presidente Trump, pero un posterior fallo del tribunal de apelaciones los reinstaló rápidamente, inyectando nueva incertidumbre en el mercado. Los inversores también digirieron datos económicos que mostraban un aumento en las solicitudes de desempleo y revisiones del PIB más débiles de lo esperado, lo que generó preocupaciones sobre el mercado laboral y la trayectoria económica en general. A pesar de la volatilidad, el S&P 500, Nasdaq y Dow avanzaron, respaldados por el optimismo en torno a la inteligencia artificial y la fortaleza selectiva en las ganancias. A medida que la semana se acerca a su fin, los principales índices siguen en camino de obtener sólidas ganancias semanales y mensuales.

Puntos Clave:

- El Dow sube modestamente en una sesión volátil: el Promedio Industrial Dow Jones sumó 117.03 puntos, o 0.28%, para cerrar en 42,215.73 después de oscilar entre ganancias y pérdidas durante todo el día. La incertidumbre en torno a la política comercial de EE. UU. y los datos económicos mixtos mantuvieron limitadas las ganancias, aunque el sentimiento fue respaldado por la fortaleza de algunas empresas, incluyendo el repunte de Boeing.

- El S&P 500 y el Nasdaq avanzan pero no alcanzan los máximos: el S&P 500 subió un 0,4% hasta 5.912,17 y el Nasdaq Composite ganó un 0,39% hasta 19.175,87. Ambos índices estuvieron lejos de sus máximos intradía de 0,9% y 1,5%, respectivamente, ya que surgió cautela entre los inversores debido a la volatilidad legal por las decisiones sobre aranceles y el debilitamiento de los datos económicos.

- Europa termina mixta mientras fallo comercial genera inquietud: Los mercados europeos cerraron desiguales el jueves, revirtiendo el optimismo inicial después de que una corte de comercio de EE. UU. invalidara los aranceles recíprocos de Trump. El Stoxx 600 cayó un 0.19%, arrastrado por las pérdidas en las acciones alemanas y británicas. El DAX de Alemania bajó un 0.44% a 23,933.23, mientras que el FTSE 100 del Reino Unido bajó un 0.11% a 8,716.45. El CAC 40 de Francia fue la excepción, subiendo un 0.9% a 7,862, y el FTSE MIB de Italia sumó un 0.4% acercándose a los 40,280. El sector automotriz británico afectó el sentimiento, ya que la producción de vehículos en abril cayó un 15.8%, el peor abril desde 1952 excluyendo los cierres relacionados con la pandemia. La caída se atribuyó a la débil demanda global, los aranceles estadounidenses y el momento de las vacaciones de Pascua, lo que se suma a las crecientes preocupaciones sobre la resiliencia industrial de la región.

- Asia se recupera mientras los tribunales impugnan los aranceles de EE. UU.: Las acciones asiáticas avanzaron ampliamente el jueves después de que el Tribunal de Comercio Internacional de EE. UU. falló en contra de las órdenes arancelarias generalizadas del presidente Trump, lo que impulsó el apetito por el riesgo en la región. El Nikkei 225 de Japón subió un 1.88% a 38,432.98, mientras que el Topix aumentó un 1.53% a 2,812.02. El Kospi de Corea del Sur saltó un 1.89% a 2,720.64 y el Kosdaq ganó un 1.03%. El Hang Seng de Hong Kong avanzó un 1.35% a 23,573.38, y el CSI 300 de China subió un 0.59% a 3,858.70. El ASX 200 de Australia aumentó un 0.15% a 8,409.8. Los índices Sensex y Nifty de la India se mantuvieron estables. El Banco de Corea redujo su tasa de política al 2.5%, la más baja desde 2022, mientras los responsables políticos trataban de apoyar el crecimiento en medio de fricciones comerciales y desaceleración de la inflación. Los comerciantes también se centraron en las acciones asiáticas de semiconductores después de que los resultados impresionantes de Nvidia aumentaran el optimismo sobre la demanda global de chips.

- El petróleo cae en medio de preocupaciones por la demanda y nerviosismo legal: Los precios del petróleo cayeron debido a la reaparición de preocupaciones sobre la demanda en China y la reacción de los comerciantes a las noticias contradictorias sobre los aranceles en Estados Unidos. El Brent bajó un 1.19% a $64.13, mientras que el WTI cayó un 1.52% a $60.90. Los comentarios de la AIE señalando un débil consumo e incertidumbre geopolítica contribuyeron al sentimiento bajista.

- Los rendimientos del Tesoro caen por noticias de empleo y judiciales: El rendimiento del Tesoro a 10 años cayó 5 puntos básicos a 4.438% mientras los mercados absorbían el fallo sobre tarifas y señales económicas débiles. El rendimiento a 30 años cayó a 4.922%, mientras que el de 2 años disminuyó a 3.945%. Los inversionistas buscaron seguridad a medida que las solicitudes de desempleo en aumento y la incertidumbre política nublaban las perspectivas.

- Solicitudes de Desempleo Aumentan Drásticamente, PIB Revisado a la Baja: Las solicitudes iniciales de desempleo aumentaron a 240,000, superando las expectativas y marcando el nivel más alto desde finales de 2021. Las solicitudes continuas subieron a 1.83 millones. El PIB del primer trimestre fue revisado a la baja a -0.2%, impulsado por un aumento en las importaciones, aunque la inversión privada compensó parcialmente la desaceleración del gasto de los consumidores.

FX Hoy:

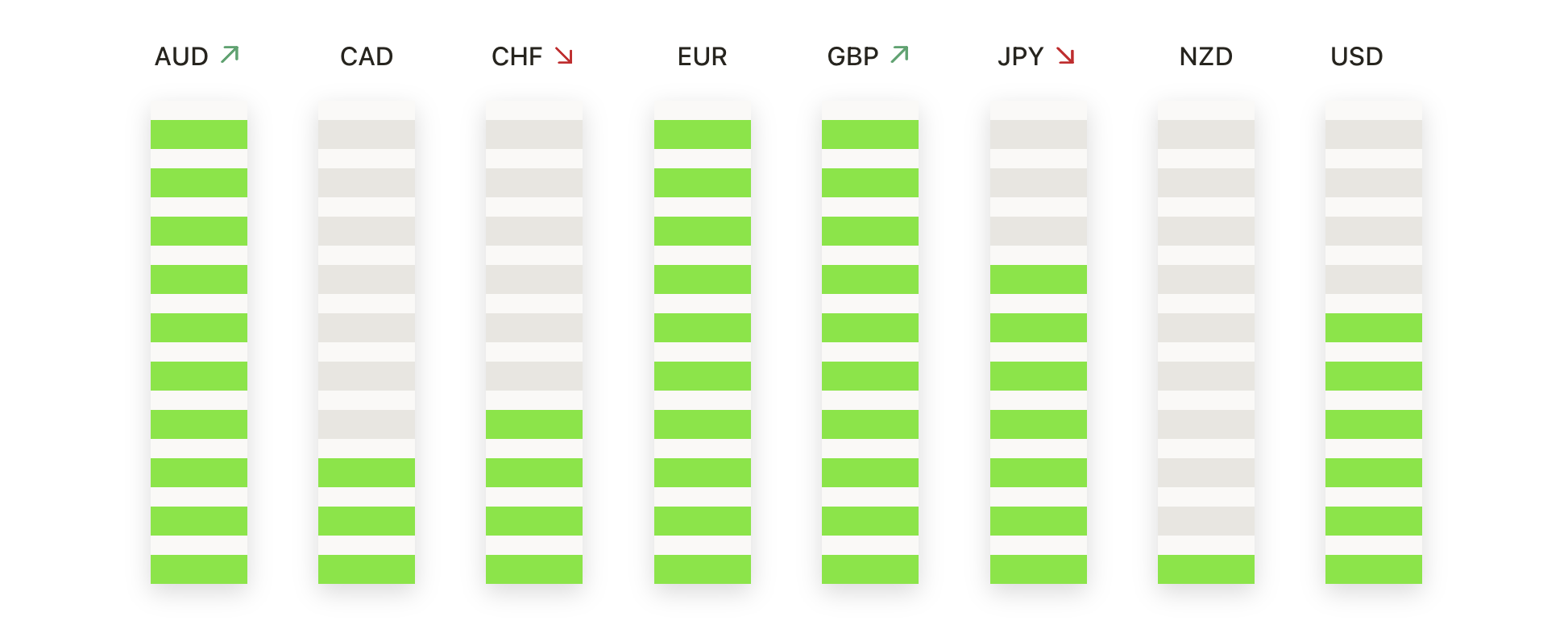

- EUR/USD se recupera bruscamente debido a datos más débiles de EE.UU.: El euro se fortaleció frente al dólar el jueves, con el par EUR/USD subiendo un 0,67% para establecerse en 1,1366. El par se disparó desde una apertura de 1,1291, impulsado por débiles datos de solicitudes de desempleo y PIB de EE.UU. que pesaron sobre el dólar. EUR/USD superó la resistencia en 1,1340 y tocó un máximo intradía de 1,1384 antes de relajarse ligeramente hacia el cierre. El movimiento marcó su cierre más fuerte en más de una semana y acercó al par al nivel clave de 1,1400. La media móvil simple (SMA) de 50 días en 1,1184 sigue proporcionando un soporte firme, mientras que las SMA de 100 y 200 días en 1,0849 y 1,0812, respectivamente, refuerzan la alineación alcista del par. Mientras el precio se mantenga por encima de 1,1300, la tendencia alcista general permanece intacta.

- GBP/USD se mantiene cerca de 1.3500 mientras los alcistas siguen en control: El GBP/USD subió un 0.17% para cerrar en 1.3493, extendiendo su consolidación cerca de los máximos recientes. La sesión vio una caída a 1.3415 antes de recuperarse, con el precio manteniéndose por encima del soporte clave en el SMA de 50 días en 1.3206. El impulso a medio plazo sigue siendo alcista, apoyado por los SMA de 100 días y 200 días en ascenso en 1.2899 y 1.2890. El par continúa respetando su ruptura por encima de 1.3300 a principios de mayo, y el mínimo más alto del jueves reafirma la dominancia de los compradores por encima de la zona de 1.3400. Un cierre decisivo por encima de 1.3600 abriría la puerta a más ganancias hacia 1.3700, mientras que el soporte se encuentra en 1.3410 y 1.3330 si el rally se detiene.

- USD/JPY cae a 144.14 después de rechazo en 146: El USD/JPY cayó un 0,47% para asentarse en 144,14, revirtiendo las ganancias iniciales después de no lograr mantenerse por encima del nivel de 146. El par inicialmente subió a 146,28, pero fue limitado por el SMA de 50 días en 145,31, lo que provocó una reversión pronunciada. Con el precio ahora muy por debajo de los SMA de 100 y 200 días en 148,71 y 149,44, la tendencia a medio plazo sigue inclinada a la baja. El cierre del jueves refuerza el rango de negociación del par entre 143,50 y 145,50, y una ruptura por debajo del límite inferior podría poner en foco el mínimo de mayo cerca de 140,30. Los compradores deben recuperar el nivel de 146,00 para ganar tracción, pero el impulso continúa favoreciendo a los vendedores por debajo de los promedios principales.

- USD/CHF presionado por debajo de 0.8300 a medida que la tendencia bajista se profundiza: El dólar se debilitó frente al franco suizo, con USD/CHF cayendo un 0.36% para cerrar en 0.8230. El par no logró mantener las ganancias por encima de 0.8347 y revirtió en una vela bajista diaria, marcando el tercer rally fallido desde principios de mayo. El precio permanece por debajo de medias móviles clave, con el SMA de 50 días en 0.8388 y los SMA de 100 y 200 días cerca de 0.8690. La presión bajista persistente y los rebotes superficiales sugieren que los osos siguen en control. Con 0.8200 siendo probado nuevamente, una ruptura por debajo podría apuntar al mínimo de abril en 0.8080. La resistencia permanece firme cerca de 0.8350, y a menos que se recupere, es probable que los rallys se desvanezcan.

- El oro avanza a $3,316 a medida que se acumula el impulso: El oro extendió su recuperación con una ganancia del 0,87%, estableciéndose en $3,316 el jueves. El metal se recuperó desde una apertura de $3,288 y alcanzó los $3,331 antes de retroceder ligeramente. Esto marca el segundo avance consecutivo y refuerza el soporte en $3,245, que se mantuvo a principios de la semana. La media móvil de 50 días (SMA) en $3,217 continúa guiando la tendencia alcista, mientras que las SMAs de 100 y 200 días en $3,028 y $2,824 respectivamente confirman una estructura alcista. La resistencia en $3,330 sigue siendo la principal barrera a corto plazo. Un rompimiento podría apuntar al pico de abril cerca de $3,400, mientras que cualquier retroceso hacia $3,275 o $3,217 probablemente atraerá nueva demanda.

Movimientos de Mercado:

- Nvidia se dispara tras resultados excepcionales: Nvidia (NVDA) subió más del 3% después de anunciar ingresos del primer trimestre de $44.06 mil millones, superando las estimaciones de $43.29 mil millones. Su división de centros de datos creció un 73% interanual, avivando el entusiasmo renovado por la IA.

- Elf Beauty se dispara por el acuerdo con Rhode: Elf Beauty (ELF) subió más del 22% después de que las ventas del cuarto trimestre alcanzaran los $332.6 millones, superando el pronóstico de $327.4 millones. Los inversores celebraron su adquisición de la marca Rhode de Hailey Bieber por $800 millones.

- Veeva Systems se dispara debido a una perspectiva optimista: Veeva Systems (VEEV) subió más de un 18% después de que los ingresos del primer trimestre superaran las expectativas con $759.0 millones. La compañía aumentó su pronóstico anual a $3.09–$3.10 mil millones.

- Subida de Boeing por aumento de producción: Boeing (BA) subió más del 3% después de anunciar planes para aumentar la producción de aviones 737 a 47 unidades por mes para finales de año. La actualización tranquilizó a los inversores en medio de recientes retrasos en las entregas. Boeing lideró las ganancias dentro del Dow.

- HP Inc. se desploma debido a una guía débil: HP (HPQ) cayó más del 8% después de que el EPS del segundo trimestre de $0.71 no cumpliera con las expectativas de $0.80. Además, recortó la guía de EPS para todo el año a $3.00–$3.30, muy por debajo del rango anterior de $3.45–$4.75. La suavidad en la demanda afectó el sentimiento.

- SentinelOne cae debido a una rebaja en los ingresos: SentinelOne (S) cayó más del 11% después de reducir su previsión de ingresos para 2026 a $996 millones–$1.00 mil millones. Eso no alcanzó las proyecciones anteriores de $1.01 mil millones. La empresa de ciberseguridad citó un flujo de acuerdos más lento.

- Best Buy cae por recorte de previsiones: Best Buy (BBY) cayó más del 9% después de reducir su pronóstico de EPS para 2026 a $6.15–$6.30 desde $6.20–$6.60. El minorista señaló tendencias de consumo cautelosas. La actualización decepcionó a los inversores que buscaban estabilidad.

- Uber cae después de que Tesla entra en el servicio de viajes compartidos: Uber (UBER) cayó más de un 4% después de que Elon Musk anunciara que Tesla estaba probando taxis autónomos en Austin. Uber ya se asocia con Waymo en la misma ciudad. La noticia generó nuevas preocupaciones sobre la disrupción en el mercado.

La sesión del jueves reflejó un mercado dividido entre el optimismo por los sólidos resultados corporativos y la inquietud persistente provocada por las políticas comerciales cambiantes y las señales económicas debilitantes. Los resultados de Nvidia ayudaron a mantener los principales índices en territorio positivo, pero la volatilidad en torno a las tarifas reinstauradas por Trump y un inesperado aumento en las solicitudes de subsidio por desempleo moderaron el apetito por el riesgo. Los rendimientos del Tesoro cayeron a medida que los inversores se volvían cautelosos, mientras que el petróleo disminuyó debido a preocupaciones sobre la demanda global. A medida que mayo llega a su fin, los mercados siguen encaminados hacia sólidas ganancias mensuales, aunque el sentimiento frágil sugiere que cualquier escalada en la incertidumbre política o en la debilidad económica podría poner a prueba rápidamente la resistencia del rally.