米国市場は木曜日、Nvidiaの好決算に支えられて堅調に推移。失業率の上昇や貿易政策を巡る不安定な動きが重しとなったものの、S&P500・ナスダック・ダウはいずれも上昇し、AI関連銘柄への期待と一部企業の好業績が下支えとなった。

連邦貿易裁判所がトランプ政権による相互関税措置を無効と判断した後、控訴裁判所がこれを差し戻し、市場に再び政策リスクが浮上。加えて、失業保険申請の急増やGDP改定値の下方修正もあり、労働市場と経済成長への懸念が強まった。

- ダウ平均:117.03pt(+0.28%)上昇し、42,215.73で引け。貿易政策の不透明感と経済指標を巡る慎重姿勢の中、ボーイングなど一部銘柄の上昇が下支え。

- S&P 500 / ナスダック:それぞれ+0.4%(5,912.17)、+0.39%(19,175.87)と上昇。ただし日中高値(+0.9%、+1.5%)には届かず、関税関連ニュースが投資家のリスク選好にブレーキ。

欧州市場:米国発の関税ニュースで反落傾向

欧州株は米国の関税判決を受け、前日までの楽観ムードが反転。Stoxx 600は0.19%下落。ドイツDAX(-0.44%)、FTSE100(-0.11%)が下落する一方で、フランスCAC40(+0.9%)、イタリアFTSE MIB(+0.4%)は上昇。英国の自動車生産が1952年以来最悪の水準を記録したことが重し。

アジア市場:貿易判決を好感し全面高

米国貿易裁の判決がリスクオン材料となり、アジア株は広範囲に上昇。日経225(+1.88%)、韓国KOSPI(+1.89%)、香港ハンセン(+1.35%)などが買われた。韓国中銀は政策金利を2.5%へと引き下げ、成長下支えのスタンス。

商品市場:原油は中国需要懸念と関税動向で下落

ブレント原油は1.19%安の64.13ドル、WTIは1.52%安の60.90ドルで取引終了。中国需要への懸念、IEAの需要見通し下方修正、米国関税を巡るリスクが圧力材料に。

債券市場:安全資産選好で利回り低下

10年債利回りは5bp低下し4.438%、2年債は3.945%。政策の先行き不透明感と弱い経済指標を受け、安全資産志向が強まった。

米経済指標:労働市場に軟化の兆し、GDPも下方修正

新規失業保険申請件数は24万件と予想を上回り、2021年末以来の高水準。第1四半期のGDP成長率は-0.2%へと下方修正され、輸入急増が影響。

為替市場:ドル安の流れ続く中、主要通貨が対ドルで上昇

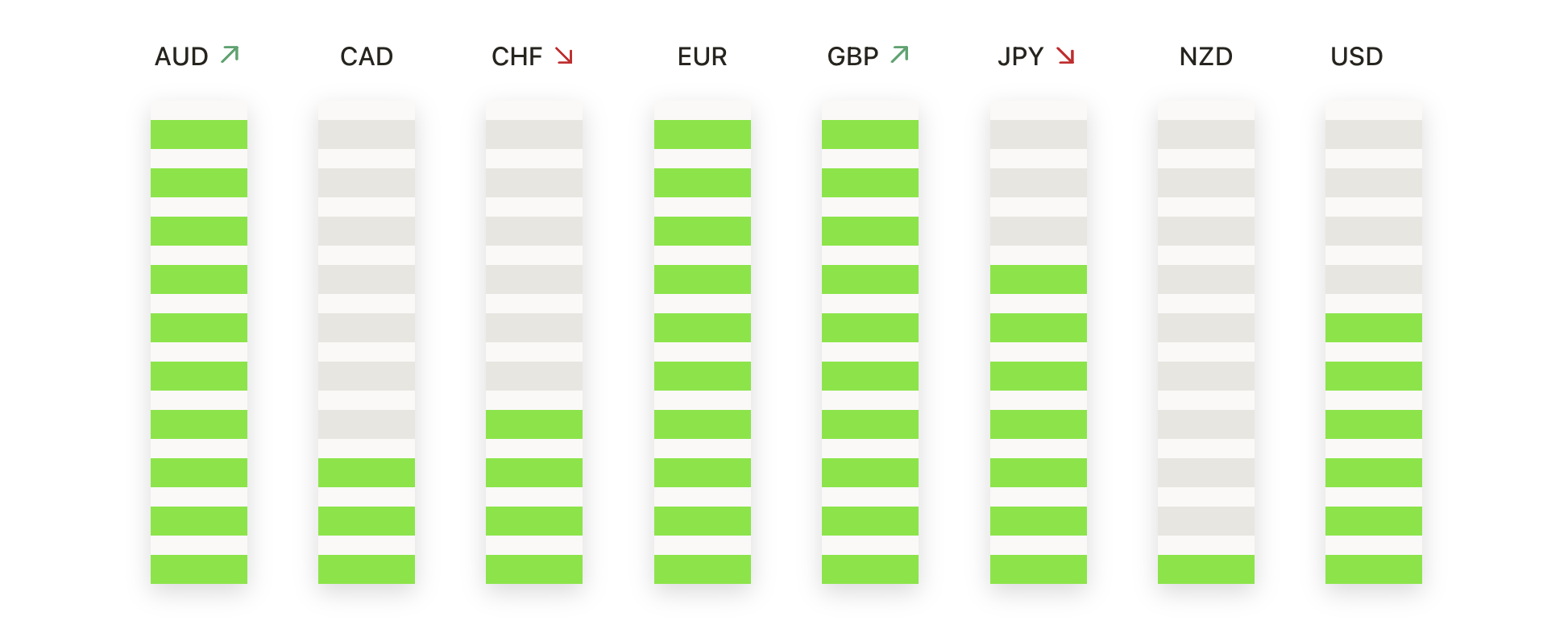

- EUR/USD:米経済指標の弱さを受けてユーロ高。+0.67%の1.1366で終了。1.1340のレジスタンス突破後、一時1.1384に到達。

- GBP/USD:1.3500近辺を維持、強気トレンド継続。終値1.3493。1.3600突破でさらなる上値試しの展開も。

- USD/JPY:146突破に失敗後、144.14まで急落(-0.47%)。中期トレンドは依然下向き。

- USD/CHF:下落トレンド継続。0.8230で終了(-0.36%)。0.8200を割り込むと0.8080が視野に。

メタル:ゴールドはリスク回避で続伸

ゴールド価格は+0.87%の3,316ドルで終了。SMAによるテクニカル支持も強く、3,330ドルの抵抗を突破すれば3,400ドルが視野に。

木曜日の取引は、強い企業業績への期待と、貿易政策の不確実性、経済指標の悪化に対する警戒感が交錯する展開となった。Nvidiaの好調な決算が主要指数を下支えした一方、トランプ前大統領による関税措置の復活や、失業保険申請件数の急増がリスク回避の動きを誘発。

安全資産への需要が高まり、米国債利回りは軟化。加えて、世界的な需要鈍化への懸念が原油市場にも波及し、原油価格は続落した。

5月末に差しかかるなか、株式市場は月間ベースでの堅調な上昇を維持しているが、政策面の不透明感と経済の弱含みが一段と強まるようであれば、上昇基調の持続性が早期に試される展開も視野に入る。