목요일 월스트리트는 엔비디아의 강력한 실적 보고서 덕분에 소폭 상승 마감하였으나, 미국 무역 정책을 둘러싼 새로운 변동성으로 인해 상승 폭은 제한되었습니다. 연방 무역 법원은 처음에는 트럼프 대통령의 “상호” 관세를 기각했지만, 이후 항소 법원의 결정을 통해 관세가 재설정되어 시장에 새로운 불확실성을 주입했습니다. 투자자들은 또한 실업 수당 청구 건수가 증가하고 예상보다 약한 GDP 수정치를 보여주는 경제 데이터를 소화하며, 노동 시장과 전반적인 경제 궤도에 대한 우려를 키우고 있습니다. 변동성에도 불구하고 S&P 500, 나스닥 및 다우 지수는 모두 인공지능에 대한 낙관론과 선택적 실적 강세에 힘입어 상승했습니다. 주말이 다가오면서 주요 지수들은 강력한 주간 및 월간 상승세를 이어가고 있습니다.

핵심 포인트:

- 다우 지수가 변동 장세에서 소폭 상승: 다우 존스 산업평균지수는 하루 종일 등락을 거듭한 끝에 117.03포인트(0.28%) 상승한 42,215.73으로 마감했습니다. 미국 무역 정책에 대한 불확실성과 혼재된 경제 지표로 인해 상승세가 제한되었지만, 보잉의 랠리를 포함한 일부 기업의 강세로 인해 심리가 지지되었습니다.

- S&P 500와 나스닥 상승하지만 고점 도달 실패: S&P 500 지수는 0.4% 상승하여 5,912.17을 기록했으며 나스닥 종합 지수는 0.39% 상승하여 19,175.87을 기록했습니다. 양 지수 모두 각각 0.9%와 1.5%의 장중 고점에서 큰 폭으로 하락했는데, 이는 관세 판결에 대한 법적 변동성과 경제 지표의 약화로 인해 투자자들의 신중함이 나타났기 때문입니다.

- 유럽 증시, 무역 판결로 인해 혼조 마감: 유럽 시장은 목요일에 혼조세로 마감했으며, 미국 무역 법원이 트럼프의 상호 관세를 무효화한 이후 초기의 낙관론이 뒤집혔다. Stoxx 600 지수는 독일과 영국 주식의 손실로 인해 0.19% 하락했다. 독일의 DAX 지수는 0.44% 하락한 23,933.23을 기록했으며, 영국의 FTSE 100 지수는 0.11% 하락한 8,716.45를 기록했다. 프랑스의 CAC 40 지수는 0.9% 상승한 7,862로 추세를 비껴갔고, 이탈리아의 FTSE MIB 지수는 0.4% 상승하며 40,280 근처를 기록했다. 영국의 자동차 부문은 4월 차량 생산량이 15.8% 급락하면서 투자 심리를 악화시켰다. 이는 팬데믹 관련 셧다운을 제외하면 1952년 이후 최악의 4월 실적이다. 이러한 급락은 전 세계적인 수요 감소, 미국 관세, 그리고 부활절 연휴의 시기와 관련이 있으며, 지역 산업의 회복력에 관한 우려를 가중시켰다.

- 미국 관세에 도전하는 법원이 나타나면서 아시아 반등: 미국 국제무역법원이 트럼프 대통령의 광범위한 관세 명령에 반대하는 판결을 내린 후, 아시아 주식은 목요일 전반적으로 상승했으며, 지역적 위험 선호가 증가했습니다. 일본의 니케이 225는 1.88% 상승하여 38,432.98을 기록했으며, 토픽스는 1.53% 상승하여 2,812.02를 기록했습니다. 한국의 코스피는 1.89% 상승하여 2,720.64를 기록했으며, 코스닥은 1.03% 상승했습니다. 홍콩의 항셍 지수는 1.35% 상승하여 23,573.38을 기록했고, 중국의 CSI 300은 0.59% 상승하여 3,858.70을 기록했습니다. 호주의 ASX 200은 0.15% 상승하여 8,409.8을 기록했습니다. 인도의 센섹스와 니프티는 별다른 변동이 없었습니다. 한국은행은 정책 금리를 2.5%로 인하했으며, 이는 2022년 이후 최저 수준으로, 정책 입안자들이 무역 마찰과 인플레이션 둔화 속에서 성장을 지원하기 위해 노력한 결과입니다. 또한, 엔비디아의 대박 실적 발표 이후 글로벌 반도체 수요에 대한 낙관론이 커지면서 트레이더들은 아시아 반도체 주에 주목했습니다.

- 수요 우려와 법적 불안 속에서 원유 하락: 중국의 수요 우려가 다시 나타나고 무역업자들이 미국의 관세 뉴스에 반응하면서 원유 가격이 하락했습니다. 브렌트유는 1.19% 하락하여 배럴당 $64.13, WTI는 1.52% 하락하여 배럴당 $60.90을 기록했습니다. 국제에너지기구(IEA)의 약한 소비와 지정학적 불확실성을 인용한 발언이 하락세에 영향을 미쳤습니다.

- 채권 수익률, 고용 및 법원 소식으로 하락: 10년 만기 국채 수익률은 관세 판결과 부진한 경제 신호를 소화하면서 5 bp 하락해 4.438%를 기록했습니다. 30년 만기 국채 수익률은 4.922%로 하락했으며, 2년 만기 수익률은 3.945%로 하락했습니다. 실업 수당 청구 건수 증가와 정책 불확실성이 전망을 흐리게 하면서 투자자들은 안전 자산을 찾고 있습니다.

- 실업수당 청구 건수 급증, GDP 하향 조정: 초기 실업수당 청구 건수가 240,000건으로 증가하며 예상치를 초과했고, 2021년 말 이후 최고치를 기록했습니다. 지속적인 청구 건수는 183만 건에 달했습니다. 1분기 GDP는 -0.2%로 하향 조정되었으며, 이는 수입의 급증에 기인한 것입니다. 그러나 민간 투자로 인해 소비 지출 감소 일부가 상쇄되었습니다.

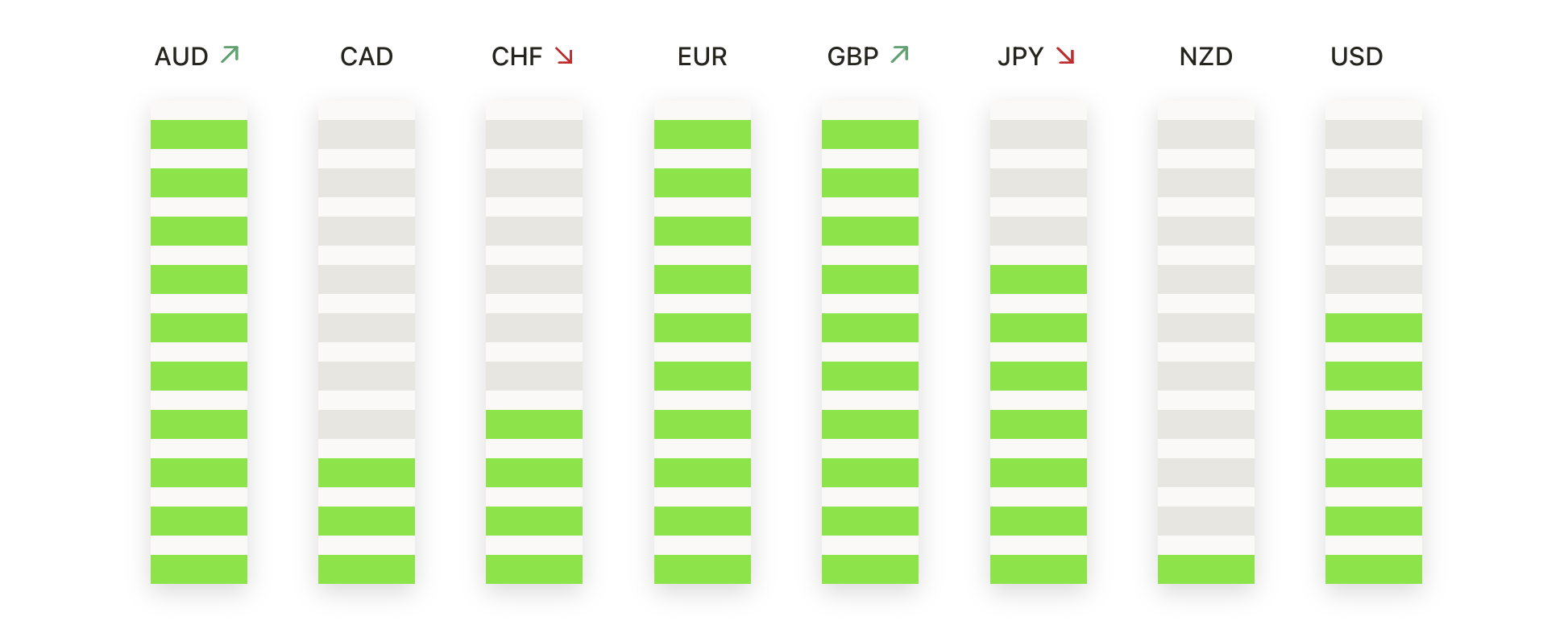

오늘의 외환 시장:

- 약한 미국 경제 데이터로 인해 EUR/USD가 급등: 목요일 유로가 달러 대비 강세를 보이며 EUR/USD는 0.67% 상승해 1.1366에 마감했습니다. 이 쌍은 1.1291에서 시작해 상승했으며, 이는 부진한 미국 실업수당 청구 건수와 GDP 데이터로 인해 미국 달러가 약세를 보였기 때문입니다. EUR/USD는 1.1340 저항선을 돌파하고 일중 최고치인 1.1384에 도달한 후 다소 하락하여 마감했습니다. 이번 움직임은 1주일 이상 만에 가장 강력한 마감이었으며, 쌍을 중요한 1.1400 수준에 더 가깝게 만들었습니다. 50일 SMA가 1.1184에서 확실한 지지를 제공하고 있으며, 100일 및 200일 SMA가 각각 1.0849와 1.0812에서 쌍의 강세 정렬을 강화하고 있습니다. 가격이 1.1300 이상을 유지하는 한, 전반적인 상승 추세는 유지될 것입니다.

- GBP/USD가 1.3500 근처에서 유지되며 강세 주도권을 지속하다: GBP/USD는 0.17% 상승해 1.3493에 마감하며 최근 고점 근처에서의 통합을 연장했다. 이번 세션에서는 1.3415로 하락한 후 회복되었으며, 가격은 50일 이동 평균선(SMA)인 1.3206에서 주요 지지선을 상회했다. 중기 모멘텀은 여전히 상승세를 보이며, 이는 100일 및 200일 SMA가 각각 1.2899 및 1.2890에서 상승하는 것으로 뒷받침된다. 이 쌍은 5월 초 1.3300 이상의 돌파를 계속 존중하고 있으며, 목요일의 더 높은 저점은 1.3400 영역 이상에서 구매자의 지배를 재확인한다. 1.3600 이상에서 결정적인 마감은 1.3700을 향한 추가 상승의 문을 열 것이며, 랠리가 중단될 경우 지지는 1.3410과 1.3330에 있다.

- USD/JPY 환율, 146 돌파 실패 후 144.14로 하락: USD/JPY는 0.47% 하락해 144.14에 마감하며 초기 상승세를 반전시켰습니다. 이 환율은 초기에는 146.28까지 상승했으나, 50일 단순이동평균선(SMA)인 145.31에서 저항을 받아 급격히 반전되었습니다. 현재 가격은 100일 및 200일 SMA인 148.71 및 149.44보다 훨씬 아래에 있어, 중기 추세가 하락세로 기울어져 있습니다. 목요일 종가는 이 환율의 거래 범위가 143.50에서 145.50 사이라는 것을 재확인시켜주며, 하한을 밑돌 경우 5월 저점인 140.30 근처에 주목해야 합니다. 매수세가 탄력을 다시 얻으려면 146.00을 재탈환해야 하나, 주요 평균선 이하에서는 여전히 매도세가 유리한 상황입니다.

- USD/CHF 0.8300 이하에서 압박을 받으며 하락세 심화: 달러는 스위스 프랑에 대해 약세를 보이며 USD/CHF는 0.36% 하락한 0.8230으로 마감했습니다. 이 쌍은 0.8347 이상에서의 상승세를 유지하지 못하고 일일 약세 캔들로 반전하여 5월 초 이후 세 번째로 상승 실패를 기록했습니다. 가격은 주요 이동 평균선 아래에 머물러 있으며, 50일 이동평균선은 0.8388에 있고 100일 및 200일 이동평균선은 모두 0.8690 근처에 있습니다. 지속적인 하락 압력과 얕은 반등은 곰들이 여전히 장악하고 있음을 시사합니다. 0.8200이 재시험되고 있으며, 이 수준을 아래로 뚫으면 4월 저점인 0.8080을 목표로 할 수 있습니다. 저항은 0.8350 근처에서 확고히 유지되고 있으며, 이 수준을 회복하지 않는 한 상승세는 수그러들 가능성이 큽니다.

- 금 가격이 상승세를 보이며 $3,316으로 상승: 금 가격은 0.87% 상승하며 목요일에 $3,316으로 마감했습니다. 금은 $3,288로 시작하여 $3,331까지 상승한 후 약간 하락했습니다. 이는 연속적인 두 번째 상승을 나타내며, 이번 주 초 지지선이었던 $3,245를 강화하고 있습니다. 50일 이동평균선(SMA)이 $3,217에서 계속 상승 추세를 안내하고 있으며, 100일 및 200일 이동평균선은 각각 $3,028과 $2,824에서 강세 구조를 확인해주고 있습니다. 단기적으로 $3,330의 저항선이 주요 장벽으로 남아있습니다. 만약 이 저항선을 돌파할 경우, 4월의 고점인 $3,400에 도달할 수 있으며, 하락 시 $3,275 또는 $3,217 근처에서 새로운 수요를 끌어들일 가능성이 큽니다.

주요 종목 동향:

- 엔비디아의 기록적인 실적 상승: 엔비디아(NVDA)는 1분기 매출이 440억 6천만 달러를 기록하여 예상치인 432억 9천만 달러를 웃돌면서 주가가 3% 이상 급등했습니다. 데이터 센터 부문은 전년 대비 73% 성장하여 인공지능(AI)에 대한 새로워진 열정을 불러일으켰습니다.

- 엘프 뷰티, 로드 계약으로 급등: 엘프 뷰티(ELF)는 4분기 매출이 3억 3,260만 달러로 예상치 3억 2,740만 달러를 상회하자 22% 이상 급등했습니다. 투자자들은 헤일리 비버의 로드 브랜드를 8억 달러에 인수한 소식에 환호했습니다.

- 비바 시스템즈가 긍정적인 전망으로 급등: 비바 시스템즈(VEEV)는 1분기 매출이 예상치인 7억 5천 9백만 달러를 초과하며 18% 이상 상승했습니다. 회사는 연간 매출 전망을 30억 9천만 달러에서 31억 달러로 상향 조정했습니다.

- Boeing 생산 증설 소식으로 주가 상승: Boeing (BA)은 연말까지 737 제트기 생산을 월 47대까지 늘리겠다는 계획을 발표한 후 3% 이상 상승했습니다. 최근 배송 지연에도 불구하고 이 업데이트는 투자자들에게 안도감을 주었습니다. Boeing은 다우 지수 내에서 가장 큰 상승률을 기록했습니다.

- HP Inc.의 약한 가이던스로 인한 주가 하락: HP(HPQ)는 2분기 주당순이익(EPS)이 $0.71로 예상치인 $0.80에 미치지 못하자 8% 이상 급락했습니다. 또한 연간 EPS 가이던스를 이전의 $3.45-$4.75 범위보다 훨씬 낮은 $3.00-$3.30로 낮췄습니다. 수요 부진이 시장 심리에 영향을 미쳤습니다.

- 센티널원(SentinelOne)의 매출 전망 하향 조정으로 주가 하락: 센티널원(S)의 주가가 11% 이상 하락했습니다. 2026년 매출 전망을 9억 9600만 ~ 10억 달러로 하향 조정했기 때문입니다. 이는 이전 전망치 10억 1000만 달러를 밑도는 수치입니다. 이 사이버 보안 회사는 거래 흐름이 둔화되었음을 이유로 들었습니다.

- 베스트 바이 전망 하락으로 주가 하락: 베스트 바이(BBY)는 2026년 주당순이익(EPS) 전망을 $6.20–$6.60에서 $6.15–$6.30로 낮춘 후 9% 이상 하락했습니다. 소매업체는 소비자 경향에 대해 신중한 태도를 보였습니다. 이 업데이트는 안정성을 기대했던 투자자들을 실망시켰습니다.

- 테슬라가 차량 공유 서비스에 진입하면서 우버가 하락: 엘론 머스크가 테슬라가 오스틴에서 자율 주행 택시를 테스트 중이라고 발표한 후 우버(UBER)는 4% 이상 하락했습니다. 우버는 이미 같은 도시에서 웨이모와 파트너십을 맺고 있습니다. 이 소식은 업계 혼란에 대한 새로운 우려를 불러일으켰습니다.

목요일의 거래는 강한 기업 실적에 대한 낙관론과 변동하는 무역 정책 및 약해지는 경제 신호로 인한 불안 사이에 찢어진 시장을 반영했습니다. Nvidia의 실적은 주요 지수를 긍정적인 영역에 유지하는 데 도움이 되었지만, 트럼프의 재부과된 관세와 실업 수당 청구의 갑작스러운 증가로 인한 변동성은 위험 회피 성향을 억제했습니다. 투자자들이 신중해지면서 국채 수익률이 하락했으며, 글로벌 수요 우려로 유가는 하락했습니다. 5월이 끝나가면서 시장은 견고한 월간 수익을 기록할 것으로 보이지만, 불안정한 정서로 인해 정책 불확실성이나 경제적 약세가 더 악화될 경우 랠리의 회복력이 빠르게 테스트될 수 있습니다.